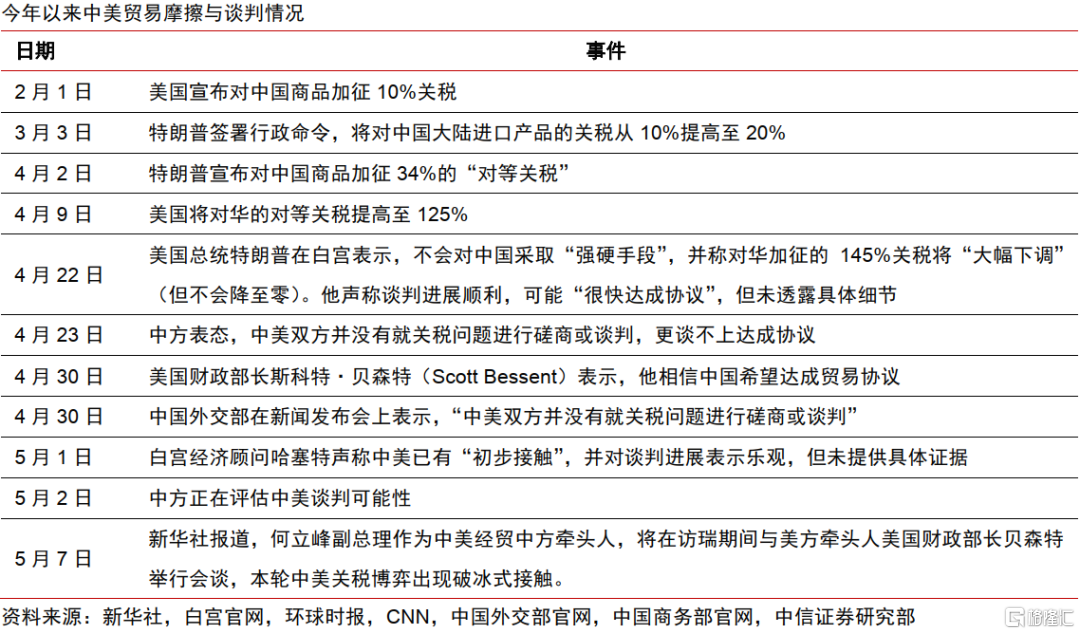

近期市场关注中美破冰会谈后贸易摩擦会如何演绎,本篇报告围绕此问题展开研究。特朗普近期关税表态趋于缓和是缘于其面临的“负向约束”逐渐逼近。因此在判断特朗普政策上,可减少对其“正向目标”的探讨,更多关注其面临的“负向约束”,金融市场、通货膨胀、中期选举是三个关键约束。在特朗普上一任期,从经贸摩擦开始到达成第一阶段经贸协议历时22个月,期间经历多次反复。若中美进入实质性谈判阶段,各类所谓“结构性改革”与所谓“非关税壁垒”或是特朗普的主要对华交换条件,预计谈判将有一定难度。

我们判断中美经贸谈判实际进展将与双方的经济韧性和第三方国家选择密切相关。行业层面,我国电信设备、消费电子、服装等行业因为国际市场占有率高、美国进口依存度较高,有更大概率后续获得美国的关税豁免。本周市场关注4月中国进出口和物价数据、美联储5月议息会议,下周重点关注美国4月CPI数据以及中国4月金融数据。

▍特朗普近期关税表态趋于缓和是缘于其面临的金融市场、通货膨胀、中期选举等“负向约束”逐渐逼近。

短期来看,金融市场稳定或对其产生约束,特朗普团队对于美债和美股或存在一定心理阈值。中期来看,随着美国一季度“抢进口”囤积低价库存的逐渐消耗,以及关税4月生效带来的通胀效应在二三季度逐步显现,库存与通胀压力将成为制约特朗普团队的关键因素。特别是美国25Q1实际GDP季调环比折年率仅录得-0.3%,低于预期-0.2%和前值2.4%。长期来看,明年举行的国会中期选举才是对特朗普的根本约束。从过去几届中期选举的历史来看,民调在一年之前(也即总统新任期首年的11、12月)基本已经定型,选民对经济的体感将逐渐“固化”,因此到了今年四季度进入中期选举准备期,国会层面对特朗普的制约或更加明显。

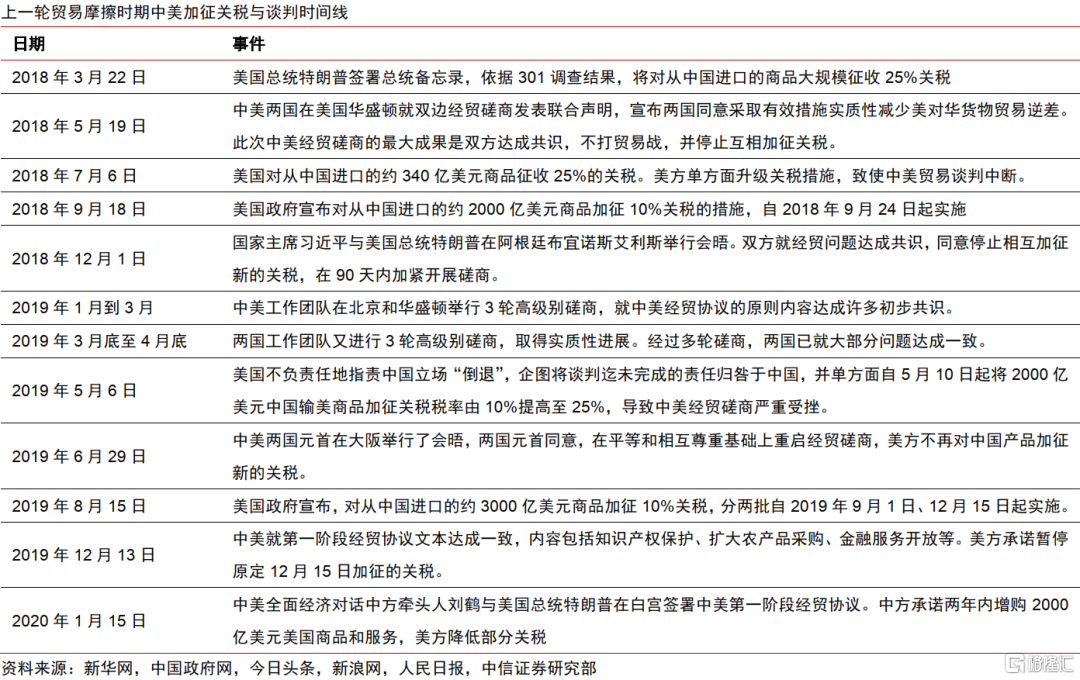

▍在特朗普上一任期,从经贸摩擦开始到达成第一阶段经贸协议历时22个月,期间经历多次反复。

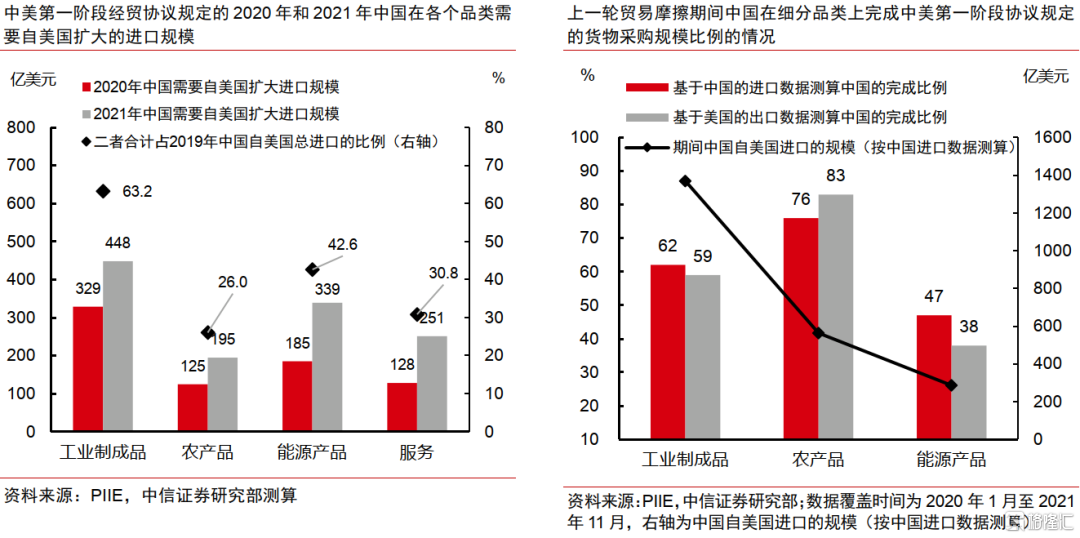

基于中国的进口统计数据计算,中国完成了第一阶段经贸协议中规定的62%的货物采购规模。2018年3月22日,美国总统特朗普签署总统备忘录,依据301调查结果,将对从中国进口的商品大规模征收25%关税,美国对华贸易摩擦开启。中美双方在2018年5月、2018年12月、2019年6月三次达成共识停止加征新的关税,但随后美方在2018年7月、2019年5月、2019年8月三次单方面升级对华关税,导致双方谈判受挫。直到2020年1月中美正式签署中美第一阶段经贸协议,美方降低部分关税,上一轮中美贸易摩擦才告一段落。根据PIIE的研究,在2020年1月至2021年11月期间,基于中国的进口统计数据计算,中国完成了62%的货物采购规模,其中中国在农产品、工业制成品、能源产品方面分别完成了76%、62%和47%的采购规模。

▍中美经贸谈判实际进展与双方的经济韧性和第三方国家选择密切相关。

若后续中美进入实质性谈判阶段,各类所谓“结构性改革”与所谓“非关税壁垒”或是特朗普的主要对华交换条件。从当前美方诉求来看,本轮美国与各国的贸易谈判已不仅聚焦于关税削减或大宗商品采购,更加重视非关税壁垒、补贴政策与市场准入等制度性议题。预计后续的中美贸易谈判进程或可总结为“三步走”:首先是破冰;其次是围绕美国如何在单边关税上做出让步、如何建立对话机制进行博弈和沟通,并建立常态化对话机制;最后是围绕双方关切的核心问题开展持续博弈和谈判。

中性情形下,假设年中开始美国将对华关税降至60%左右,维持到今年结束,同时可能给予更多行业层面的灵活豁免。在此情景下,根据我们的静态测算,美国今年加征关税对我国出口和GDP的拖累分别约为8.4和0.9个百分点。考虑到微观层面企业可能会对加征关税有一定应对措施和安排,相关影响的发生以及传导可能会有一定滞后。在考虑“对等关税”的豁免行业并简单考虑潜在替代效应后,我们估算年初以来白宫的各项关税措施可能将累计提升PCE平减指数约1.1%,对美国GDP拖累幅度的短期峰值和长期稳态值可能分别达到1.0%和0.4%。

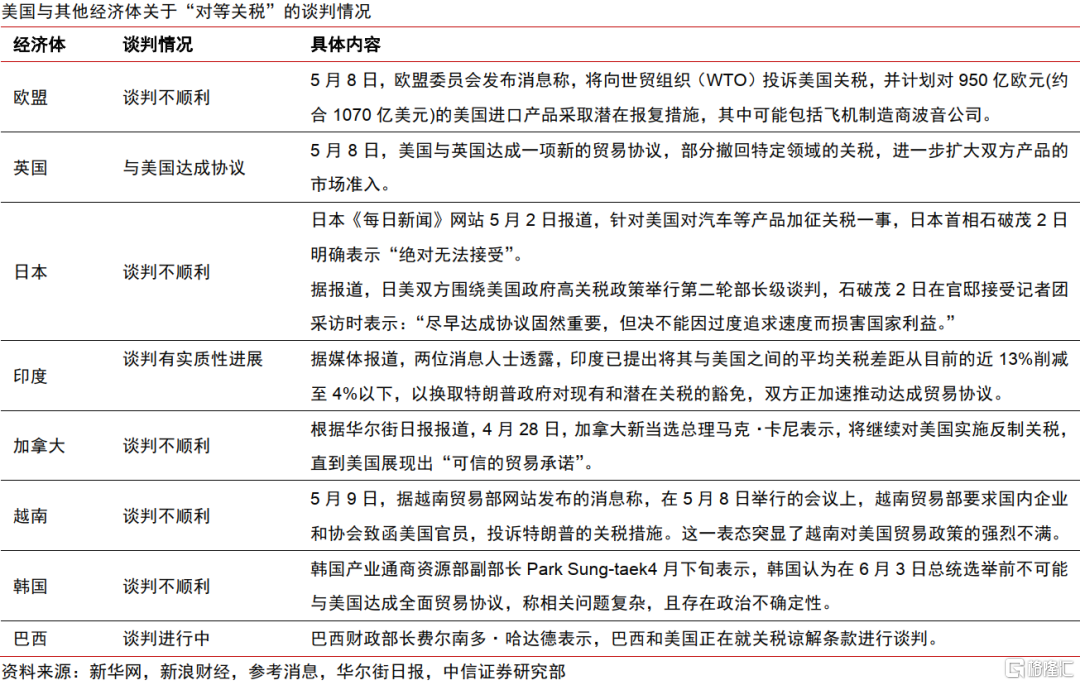

中美谈判的实际进展与双方的经济韧性密切相关,是一个复杂的动态博弈过程。中美谈判的实际进展也与第三方国家的选择相关,目前美国仅与英国关于“对等关税”达成协议,与欧盟、日本、加拿大、越南、韩国等多个主要贸易伙伴的谈判均遇到一定阻力。

▍我国电信设备、消费电子、服装等行业因为国际市场占有率高、美国进口依存度较高,有更大概率后续获得美国的关税豁免。

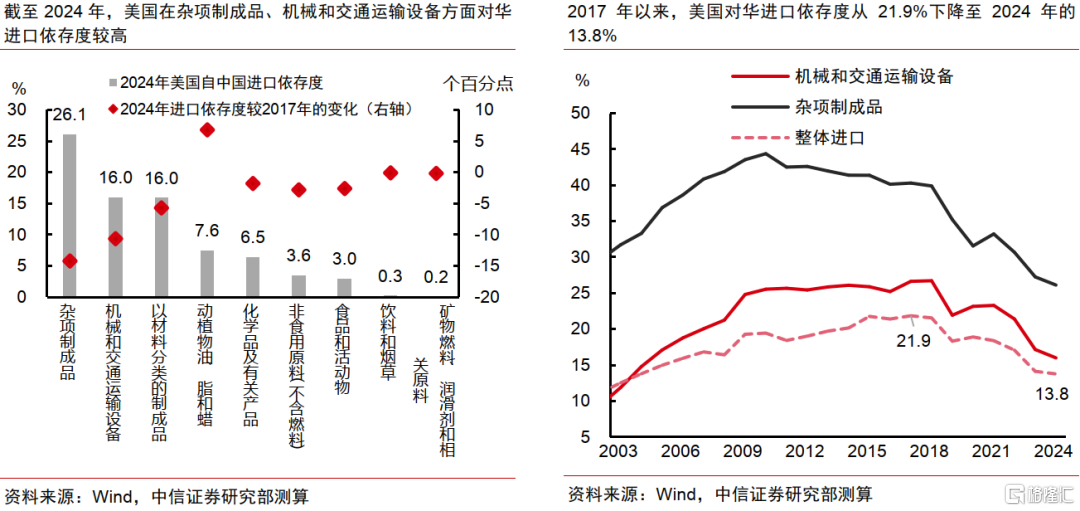

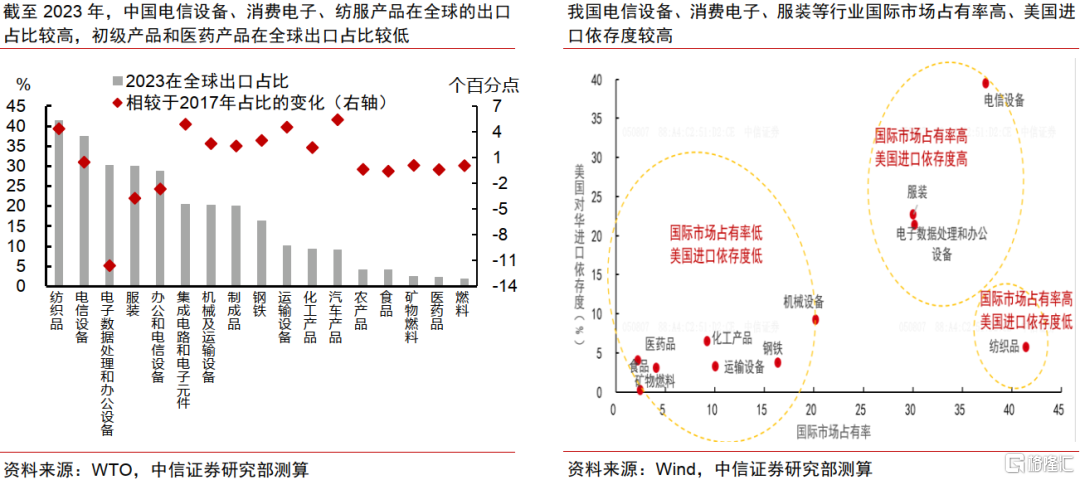

为减轻美国国内部分行业和零售商所承受的压力,美国政府在上一轮贸易摩擦中曾进行过数批次的商品豁免,多集中对华贸易依存度较高且中国比较优势较强的产业。根据我们测算,截至2023年,中国电信设备、电子数据处理和办公设备、服装的国际市场占有率分别为37.4%、30.2%、30.1%,表明上述商品具有极强的竞争力。截至2024年,美国办公用机器及自动数据处理设备、电信录音及重放装置和设备、服装及服装配件自中国进口依存度分别为21.3%、39.4%、22.7%,在各行业中也处于较高水平。因此,电信设备、消费电子、服装等行业有更大概率后续获得美国的关税豁免。

▍宏观经济运行跟踪:关税风暴下4月外贸出口保持韧性。

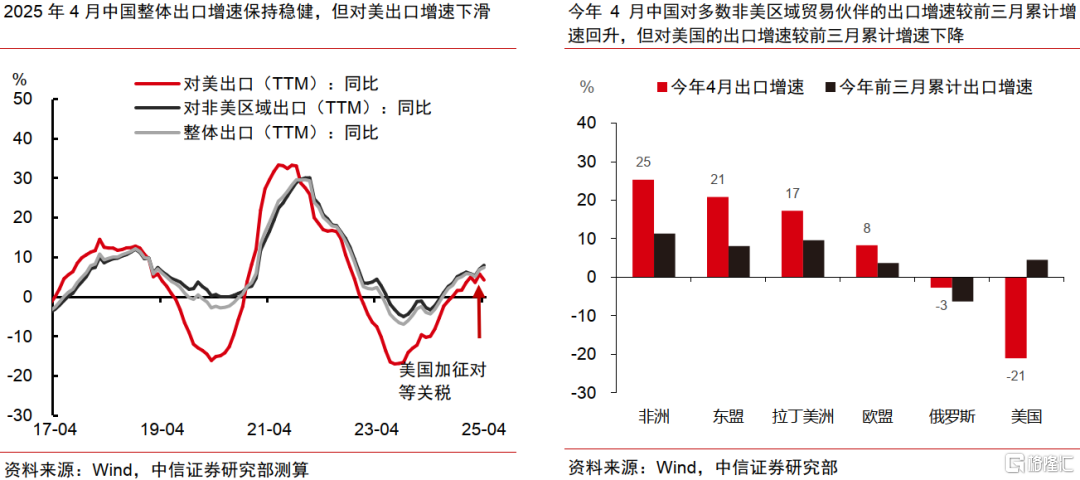

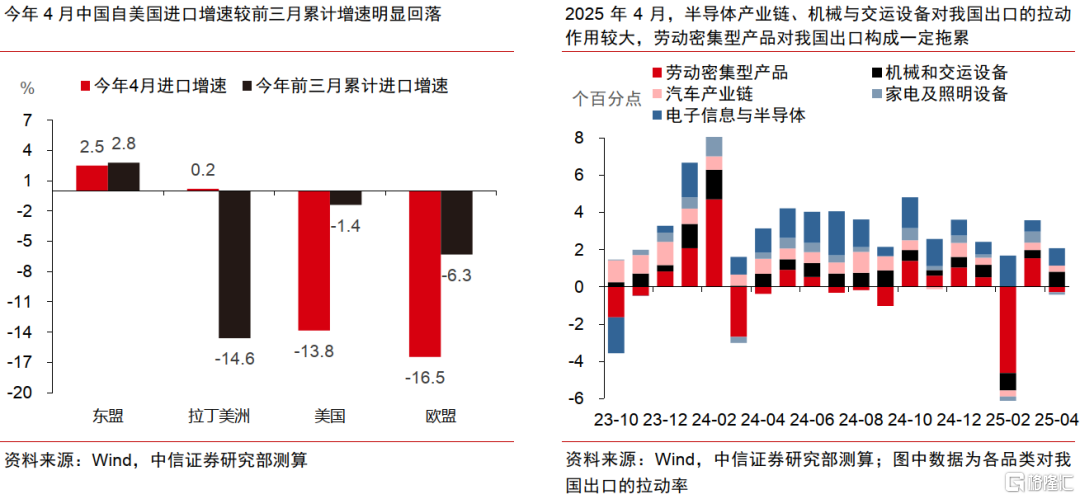

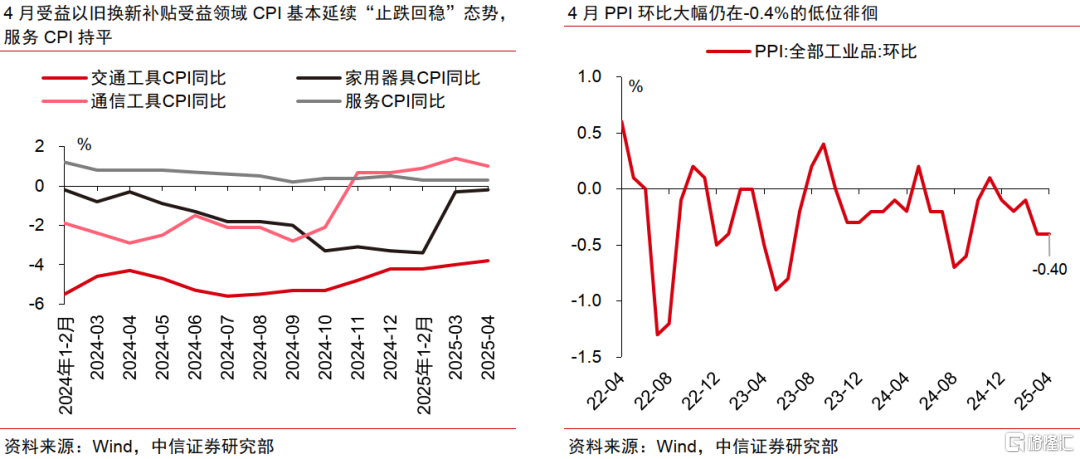

在对东盟等地“抢转口”叠加豁免行业对美“抢出口”带动下,今年4月出口增速录得8.1%,显著超出市场预期。分国别和地区来看,4月我国对东盟和拉美出口增速录得较高水平,或能反映4月外贸企业在向海外“抢转口”。4月对美出口增速下降幅度比市场预期小,主要原因为“对等关税”豁免行业在加速对美出口。从出口商品结构上来看,4月半导体产业链、机械与交运设备对出口的拉动作用较大,劳动密集型产品出口有所承压。4月物价延续偏弱,CPI与PPI均符合市场预期。关税对PPI的负面影响率先在上游资源品领域显现。综合评估当前整体的物价环境,我们估算4月国内综合物价指数同比增速约为-0.96%,较3月份的-0.90%、整个一季度的-0.84%均有所下降,“低物价”特征仍然较为显著。本周市场关注4月中国进出口和物价数据、美联储5月议息会议决议,下周重点关注美国4月CPI数据以及中国4月金融数据。

▍风险因素:

国内政策落地或实施效果不及预期;外需恢复不及预期;地缘政治风险恶化;美国加征关税变化超预期;海外经济衰退超预期。

注:本文节选自中信证券研究部已于2025年5月11日发布的《一周宏观专题述评(第一百四十七期)—中美破冰会谈后贸易摩擦会如何演绎?》;杨帆 玛西高娃 遥远 张黎阳 危思安

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21206.html