摘要

2025年政府工作报告明确提出“综合整治‘内卷式’竞争”;哪些行业可能存在“内卷式”竞争,本轮“反内卷”有何不同?本文系统分析,可供参考。

为何当前时点强调“反内卷”?产能利用率与PPI双重承压,地方招商引资竞争加剧

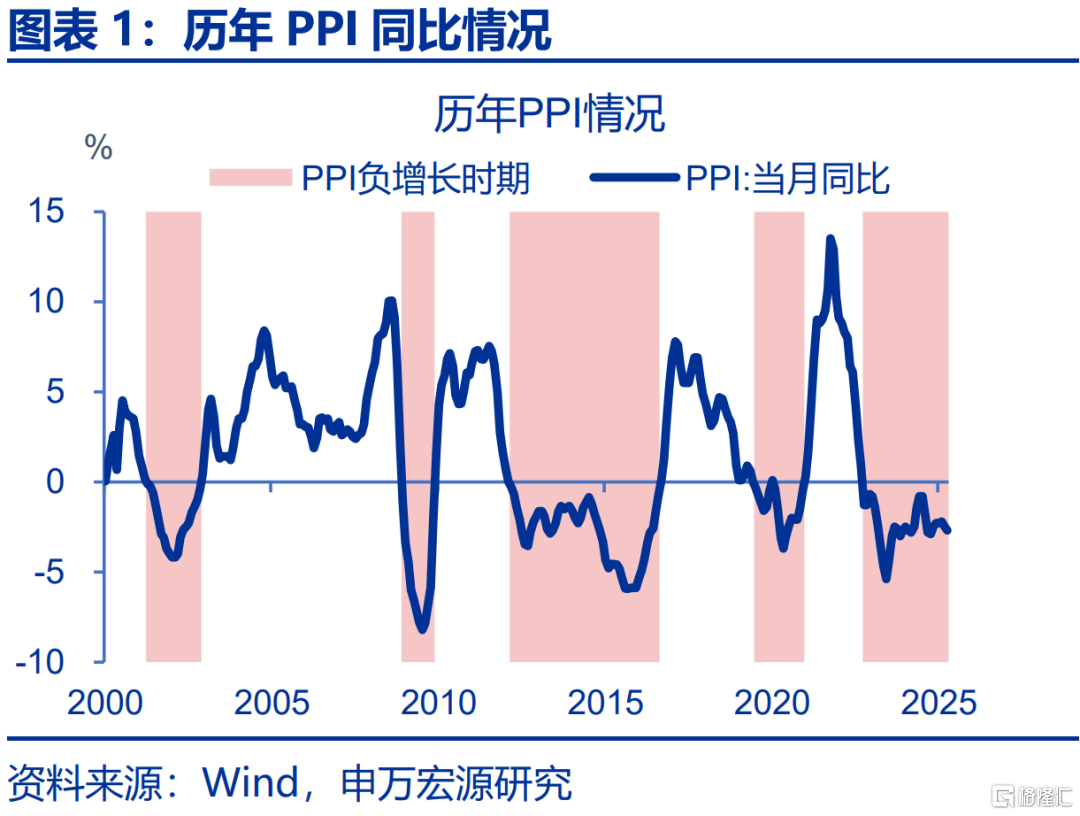

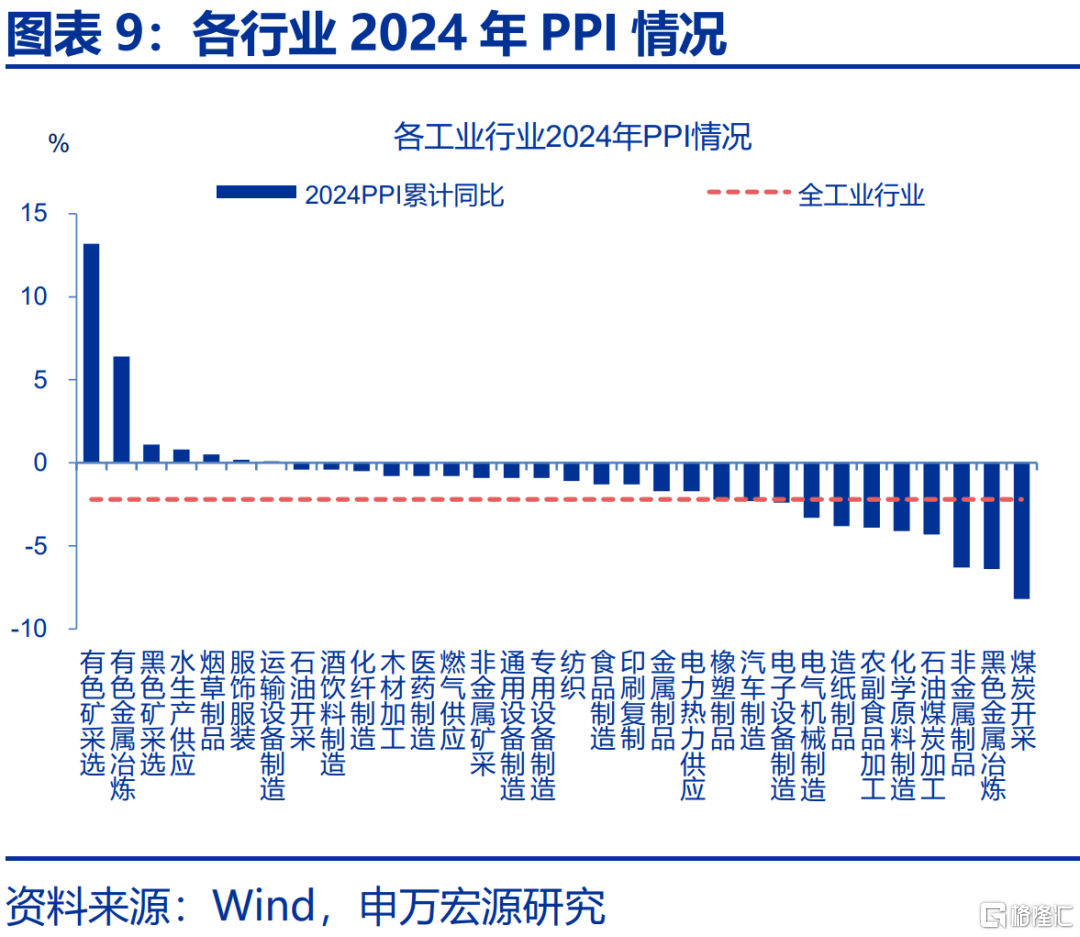

当前我国工业领域面临供需失衡压力攀升,突出表现为产能利用率与价格体系的双重承压。截至2025年4 月,PPI已连续31个月同比负增长,仅短于 2012-2016年时期。工业产能利用率自2021年三季度的77.7%持续回落,2025年一季度降至75.1%

同时,近年来各地招商引资竞争加剧,或助长部分领域“内卷式”竞争。国研院调查研究报告显示,目前地方招商“内卷化”主要表现为四“集中”:一是集中在相同产业领域进行招商;二是集中比拼政策优惠力度;三是集中在“大项目”“大企业”“全产业链”方面招商;四是集中在“招项目”的环节上发力,“管项目”方面缺少可持续性机制。

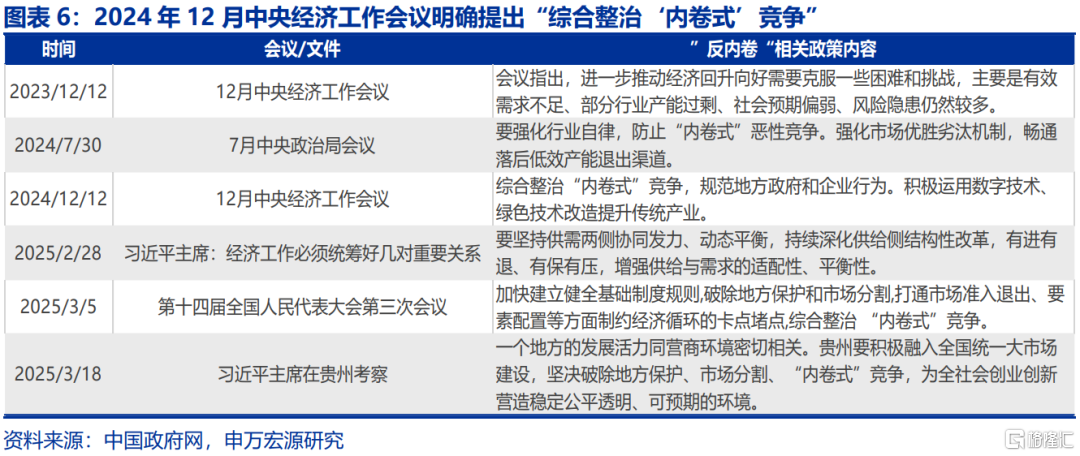

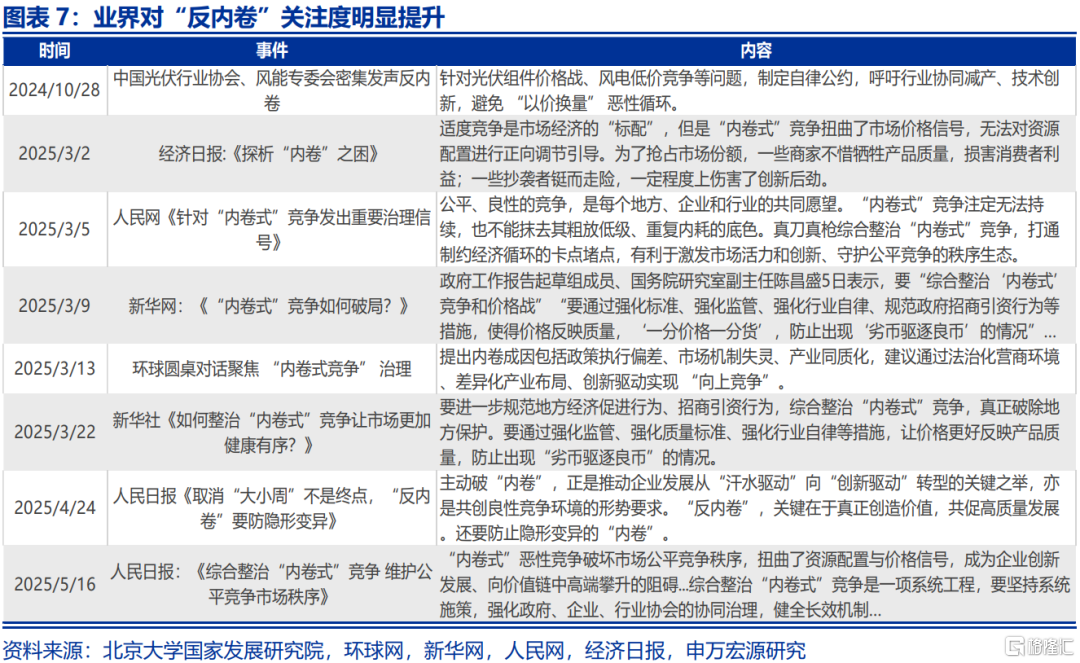

在此背景下,2024年底以来,政府和业界越发重视“反内卷”。2024年中央政治局会议明确“防止恶性竞争”,同年底进一步升级为“综合整治”。2025年全国两会期间,习近平总书记强调破除地方保护与市场分割;政府工作报告首次将“综合整治‘内卷式’竞争”写入政策部署,指出破除地方保护和市场分割,实施全国统一大市场建设指引。

哪些行业可能存在“内卷式”竞争?黑色金属冶炼、电气机械、非金属制品业或较为严重

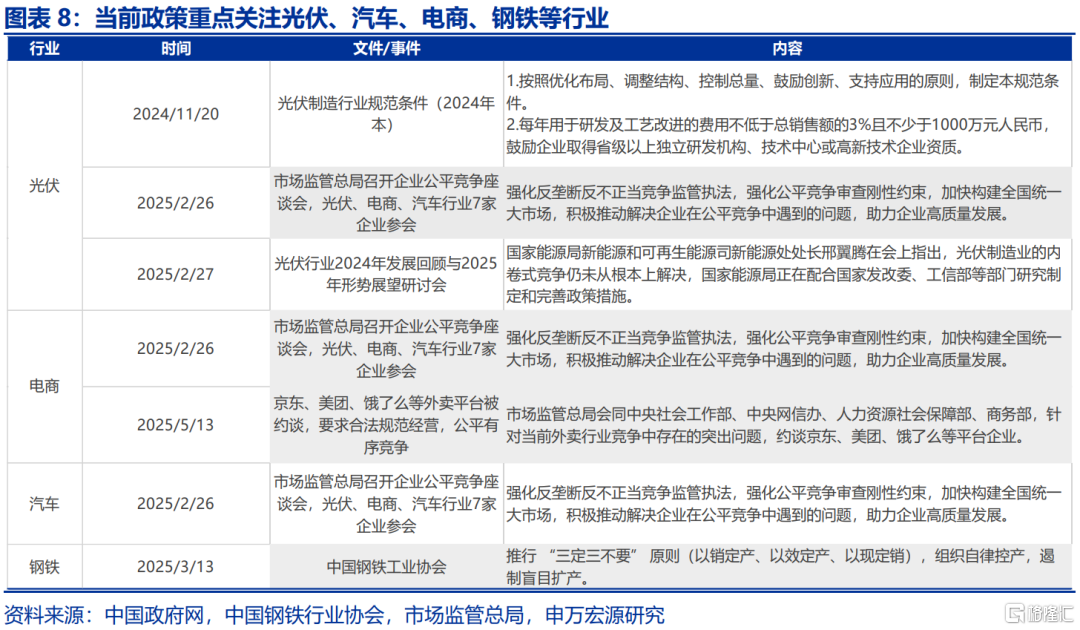

当前 “反内卷” 政策聚焦光伏、电商、汽车、钢铁四大重点行业,通过行业规范、反垄断执法、产能调控等多方面系统施策。光伏领域,工信部明确企业研发强度不低于 3% 的硬性标准,从技术门槛层面遏制低水平重复建设。电商行业强化反垄断执法力度,严禁平台实施 “二选一” 垄断行为及大数据滥用等算法歧视,同步清理地方保护性政策壁垒等。

除了政策重点关注领域外,本报告进一步通过数据指标筛选方式,识别出可能存在“内卷式”竞争的行业。行业层面,选取产能利用率和行业PPI指标作为核心指标;企业层面选取负债增速、利润总额增速、固定资产周转率作为企业负债扩张情况、盈利能力、产能利用率的代表指标。基于上述指标,本报告筛选出三类可能存在“内卷式”竞争的行业。

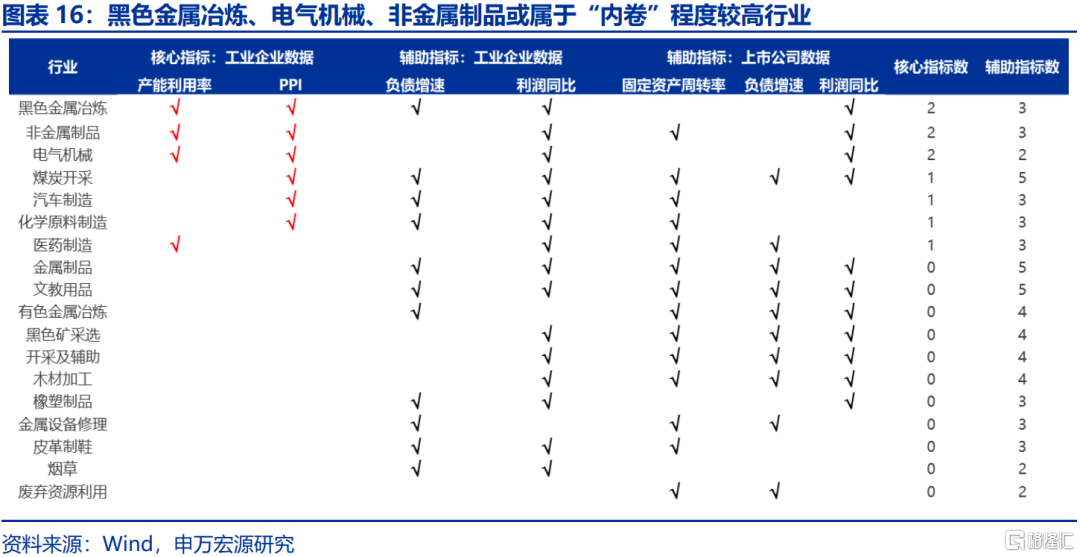

依据产能利用率、PPI以及负债和利润增速情况,黑色金属冶炼、电气机械、非金属制品业或属于“内卷”程度较高行业。煤炭开采、汽车制造、化学原料制造、医药制造、金属制品、文教用品、有色金属冶炼、黑色矿采选等或属于存在“内卷”式竞争行业;橡胶制品、金属设备修理、皮革制鞋、烟草、废弃资源利用或属于具有“内卷”倾向行业。

本轮“反内卷”有何新意?或注重行业自律与市场机制、更注重区域协同和技术升级改造

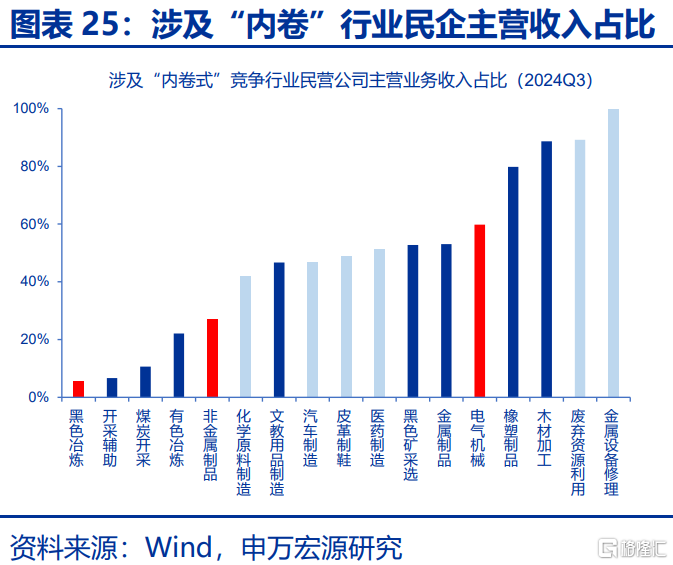

相比过往,本轮综合整治“内卷式”竞争或更突出行业自律与市场机制作用。可能涉及“内卷式”竞争行业中,仅煤炭开采、黑色冶炼、有色冶炼行业民营上市公司数量占比低于50%;从营业收入占比来看,汽车制造、金属制品、电气机械等行业的民营上市公司营收占比超40%。因此,本轮综合整治“内卷式”竞争,行业自律与市场机制或是更优的选择。

本轮综合整治“内卷式”竞争或更注重区域协同和技术升级。2015 年开启的供给侧改革采取全国统一政策标准推进。相比之下,本轮“反内卷”更强调因地制宜与区域协同治理,明确将推动全国统一大市场建设、破除地方保护和市场分割作为核心任务,或旨在通过全国统筹规划引导地方政府摒弃重复建设与无序竞争,构建差异化、互补型产业发展格局。

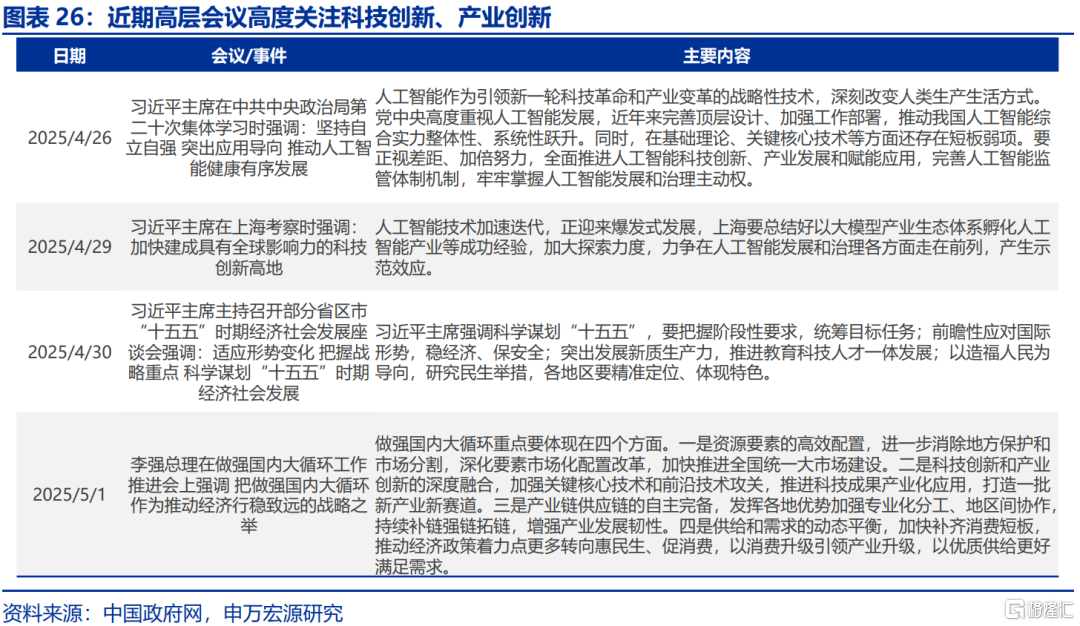

本轮“反内卷”或通过淘汰落后产能、改造低效产能等,实现高质量发展与市场有序竞争的双重目标。2024年12月中央经济工作会议明确指出“运用数字技术、绿色技术改造提升传统产业”。结合近期高层调研动态及“十五五” 经济发展座谈会,本轮“反内卷”政策或从粗放式“去产能”向推动科技创新、产业升级的精细化治理转型。

风险提示:政策变化超预期,经济变化超预期。报告正文

1.为何当前时点强调“反内卷”?

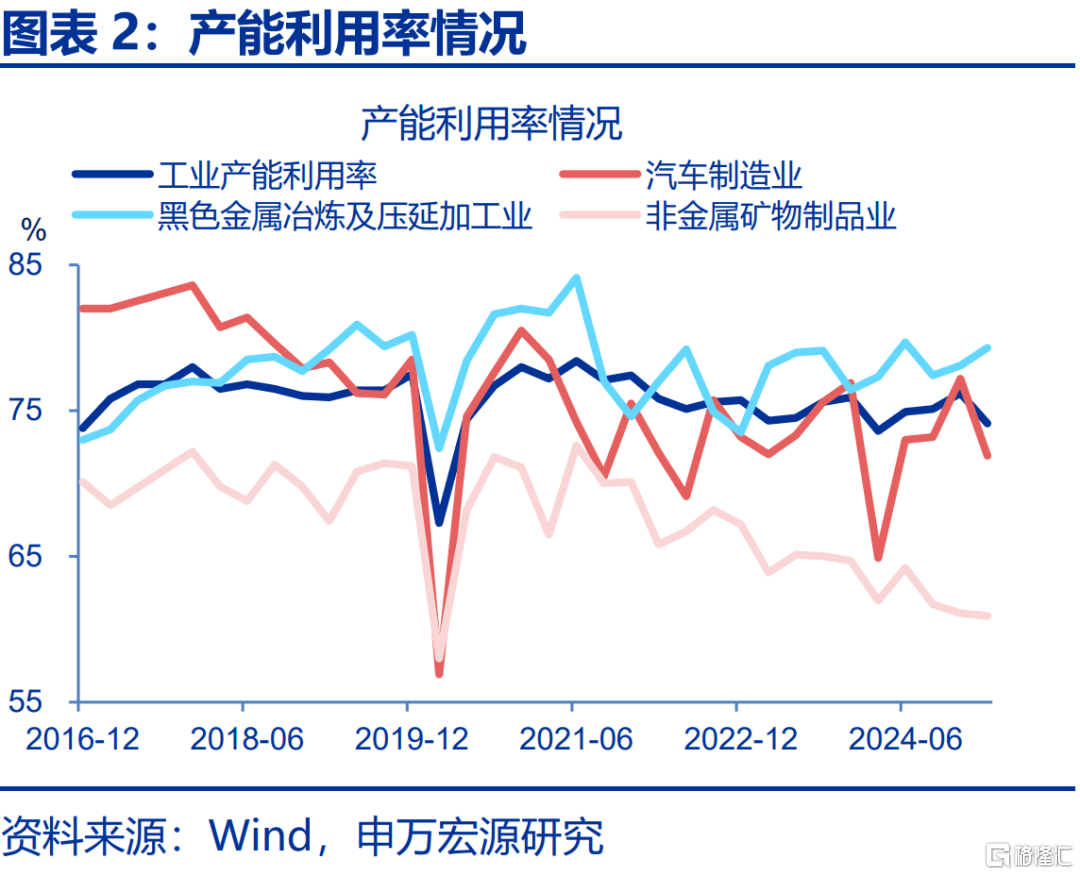

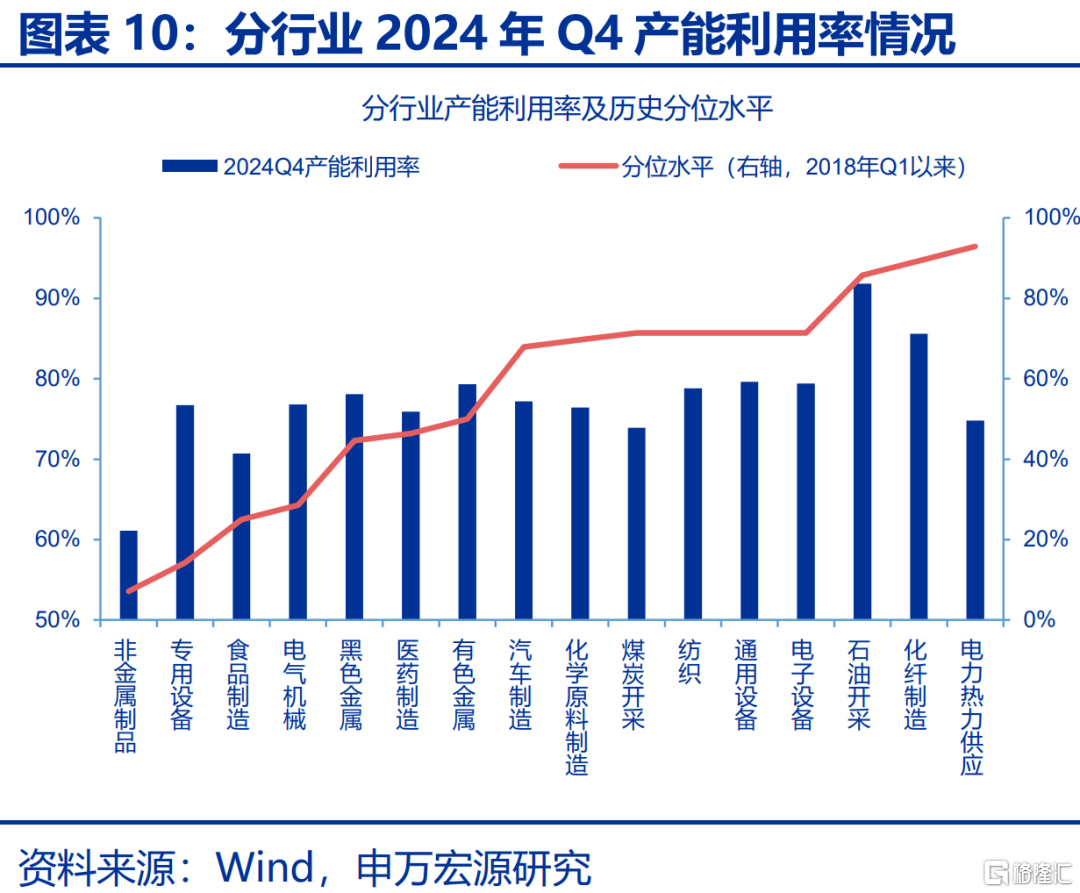

当前我国工业领域面临供需失衡压力攀升,突出表现为产能利用率与价格体系的双重承压。截至2025年4 月,PPI已连续31个月同比负增长,形成仅次于 2012-2016年周期的历史第二长负增长持续期间。从产能利用看,工业产能利用率四季度移动平均自 2021 年三季度的 77.7% 持续回落,2025年一季度降至75.1%。其中,非金属矿物制品、汽车制造业等行业产能利用率一季度分别降至 60.9% 和 71.9%,设备闲置与产能沉淀问题突出。量价指标的持续背离表明,我国工业部门存在阶段性供需失衡问题,或需通过市场化出清、技术迭代及供需侧改革等多维政策组合破解。

同时,近年来各地招商引资竞争加剧,或助长部分领域“内卷式”竞争。国研中心调查研究报告显示,地方招商“内卷化”主要表现为四“集中”:一是集中在相同产业领域进行招商,导致不同区域产业结构出现同质化倾向;二是集中比拼政策优惠力度,如租金优惠、投产奖励、融资支持、专项扶持等,导致招商成本控制意识下降;三是集中在“大项目”“大企业”“全产业链”方面招商,更多期望通过引进龙头企业,对中小微企业营商环境和政策支持性力度不够;四是集中在“招项目”的环节上发力,“管项目”方面缺少可持续性机制,损害了全国统一大市场公平竞争秩序。

在此背景下,2024年底以来,政府和业界越发重视“反内卷”。2024年中央政治局会议明确“防止恶性竞争”,同年底进一步升级为“综合整治”。2025年全国两会期间,习近平总书记强调破除地方保护与市场分割;政府工作报告也首次将“综合整治‘内卷式’竞争”写入政策部署,指出破除地方保护和市场分割,实施全国统一大市场建设指引,制定重点领域公平竞争合规指引,改革完善招标投标体制机制等。同时,部分官媒对于“反内卷”话题密集发声。

2.哪些行业可能存在“内卷式”竞争?

当前 “反内卷” 政策聚焦光伏、电商、汽车、钢铁四大重点行业,通过行业规范、反垄断执法、产能调控等多方面系统施策。光伏领域,工信部明确企业研发强度不低于 3% 的硬性标准,从技术门槛层面遏制低水平重复建设。电商行业强化反垄断执法力度,严禁平台实施 “二选一” 垄断行为及大数据滥用等算法歧视,同步清理地方保护性政策壁垒,着力构建规则透明、竞争有序的平台经济生态。汽车制造业建立新能源汽车产能准入负面清单制度,配套实施产能利用率动态监测机制,引导企业差异化赛道错位竞争。钢铁行业推行 “三定三不要” 调控原则遏制盲目扩产。

除经当前政策重点关注领域外,本报告进一步通过数据指标筛选方式,识别出可能存在“内卷式”竞争的行业。行业层面,选取产能利用率和行业PPI指标作为核心指标;企业层面选取负债增速、利润总额增速、固定资产周转率作为企业负债扩张情况、盈利能力、产能利用率的代表指标进一步筛选识别。基于上述指标,本报告基于工业企业数据和上市公司数据对制造业、采矿业的全二级行业的产能特征进行分析,筛选出三类可能存在“内卷式”竞争的行业。

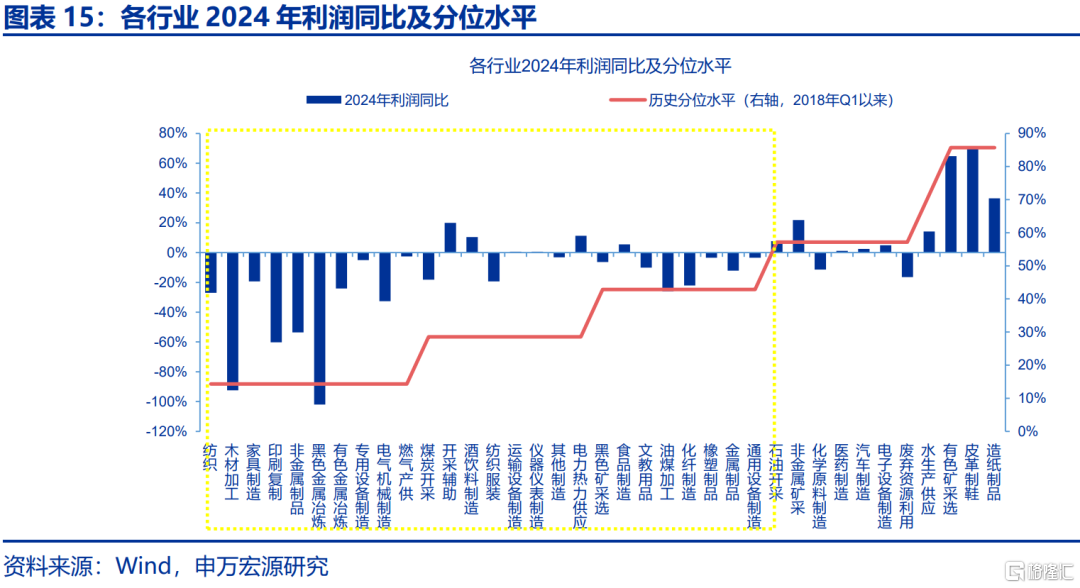

工业企业数据显示,非金属制品、电气机械、黑色金属冶炼行业属于产能利用率较低、价格明显负增长行业。2024年煤炭开采、黑色金属冶炼、非金属制品、电气机械、汽车制造等行业PPI累计同比低于全行业平均-2.2%,分别为-8.2%、-6.4%、-6.3%、-3.3%、-2.3%。同时,上述行业中,非金属制品、电气机械、黑色金属冶炼行业2024年第四季度产能利用率分别为61%、77%、78%,低于其行业历史50%分位数水平,仅为历史水平的7%、29%、45%。因此,非金属制品、电气机械、黑色金属冶炼行业“内卷式”竞争程度可能较高为规避过去一轮供给侧改革的影响,本报告历史分位统计开始时间设置为2018年Q1。

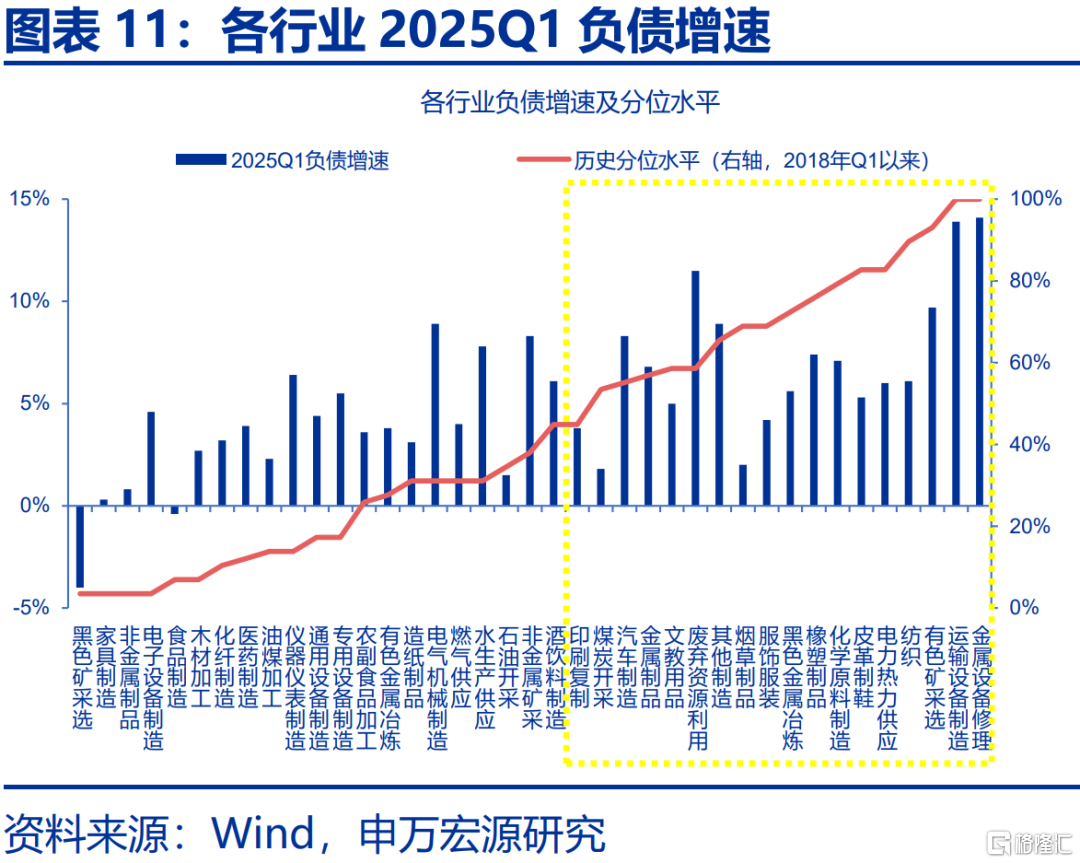

进一步地,本报告采用工业企业负债增速和利润累计同比来筛选债务扩张加速但盈利能力减弱的“内卷式”竞争行业。债务扩张方面,筛选2025年第一季度负债增速位于50%历史分位水平以上的行业,识别当前债务扩张速度较快的行业;再筛选2024年利润累计同比位于50%分位水平以下的行业,识别过往盈利能力下降的行业。

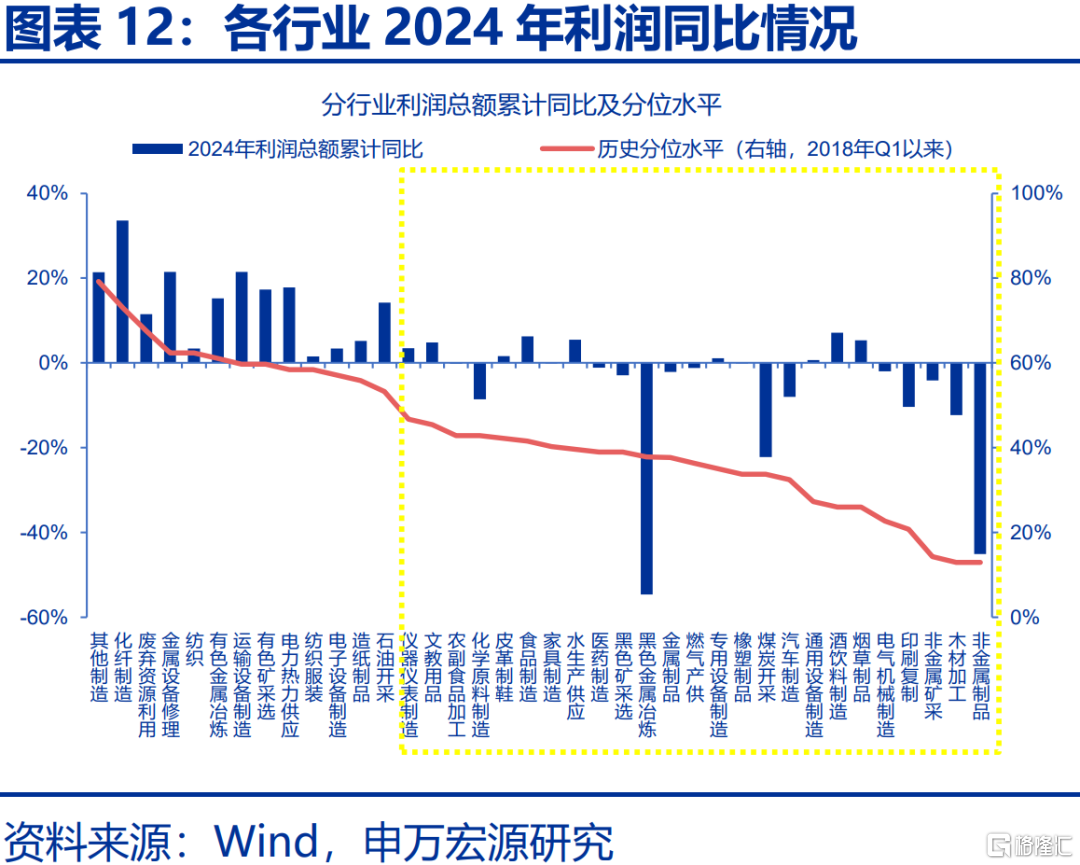

结合产能利用率与PPI情况,黑色金属冶炼业呈现低资源利用效率、价格严重负增长的同时,举债扩张速度加快而盈利能力恶化。通过筛选可以发现,金属设备修理、黑色金属冶炼、金属制品、汽车制造、煤炭开采等行业2025年Q1债务扩张速度较高,分别处于历史分位数的100%、72%、57%、55%、53%;而其中,汽车制造、金属制品、黑色金属冶炼、化学原料制造、煤炭开采等行业而2024年利润增速亦处于历史分位数50%以下,分别为32%、38%、38%、43%、34%。再结合产能利用率及PPI情况,或指向黑色金属冶炼业“内卷式”竞争程度较为严重。

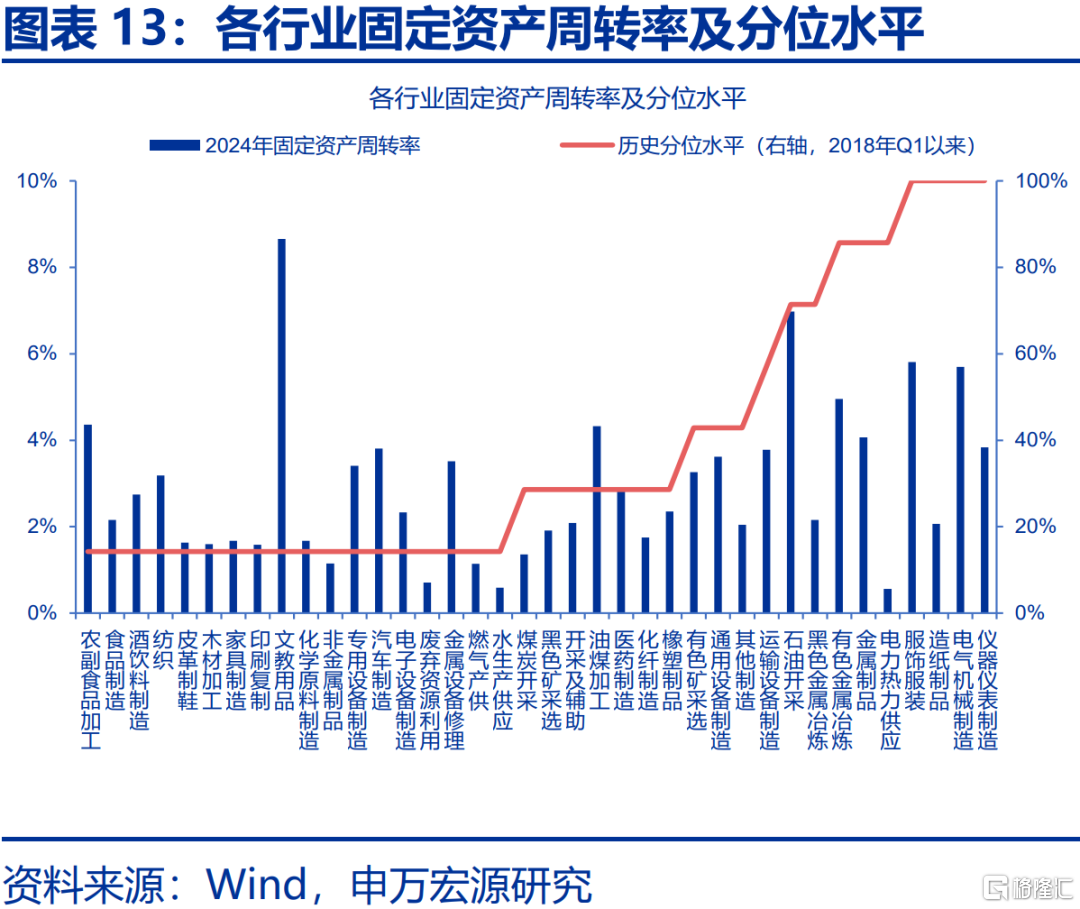

本报告同时采用了上市公司数据辅助衡量各行业“内卷式”竞争程度。根据已有研究,采用固定资产周转率作为产能利用率的代理变量。筛选2024年固定资产周转率处于历史分位50%以下的行业,并筛选2024负债增速处于历史分位50%以上的行业。从上市公司数据来看,煤炭石油开采、农副食品加工、文教用品、医药制造、有色金属冶炼、黑色矿采选、开采及辅助、木材加工、金属制品、废弃资源利用、金属设备修理行业或属于负债扩张速度加快且产能利用率较低行业。

进一步采用利润累计同比来筛选盈利能力恶化的行业,取2024年利润总额同比位于50%分位水平以下的行业。煤炭开采、木材加工、文教用品、黑色矿采选、开采辅助、金属制品、黑色金属冶炼、有色金属冶炼、橡塑制品、非金属制品业表现出负债扩张速度加快、产能利用率较低且盈利能力减弱(2024年上述行业三类指标均处历史分位数50%以下),可能存在“内卷式”竞争。

总结而言,依据分行业产能利用率、PPI以及负债和利润增速情况,黑色金属冶炼、电气机械、非金属制品业或属于“内卷”程度较高行业;煤炭开采、汽车制造、化学原料制造、医药制造、金属制品、文教用品、有色金属冶炼、黑色矿采选、开采及辅助、木材加工(符合1个核心指标或3个以上的辅助指标识别结果)或属于存在“内卷”式竞争行业;橡胶制品、金属设备修理、皮革制鞋、烟草、废弃资源利用(符合3个及以下辅助指标识别结果)或属于具有“内卷”倾向行业。

3.本轮“反内卷”有何新意?

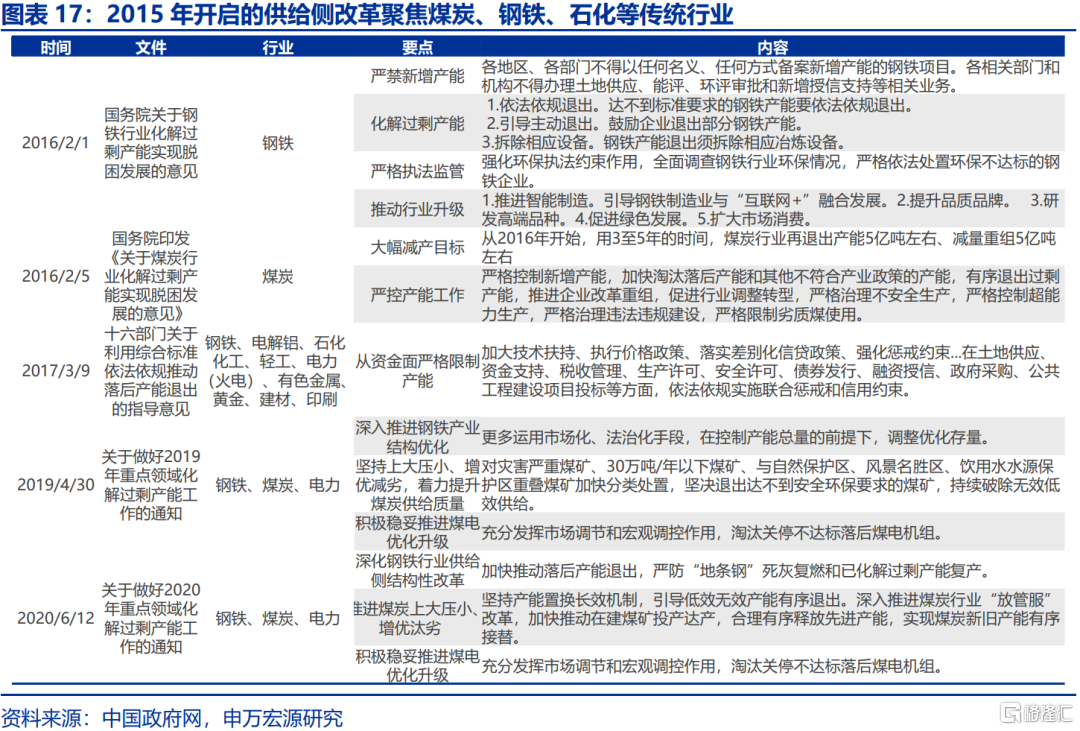

2015年开启的供给侧结构性改革聚焦于钢铁、煤炭、电力等传统重工业行业。2015年开启的供给侧结构性改革主要通过严禁新增产能、淘汰落后设备(如拆除钢铁冶炼设备)、抑制金融资源投向、强化环保能耗约束、推进技术升级与产能置换,实现总量控制与结构优化。政策在土地供应、资金支持、生产许可、安全许可、债券发行、融资授信、政府采购、项目投标等方面均出台相关指导意见,遏制重点行业产能盲目扩张。如对电解铝、建材等行业实施环保质量标准退出,强化资金约束与联合惩戒,防范“地条钢” 复产等。

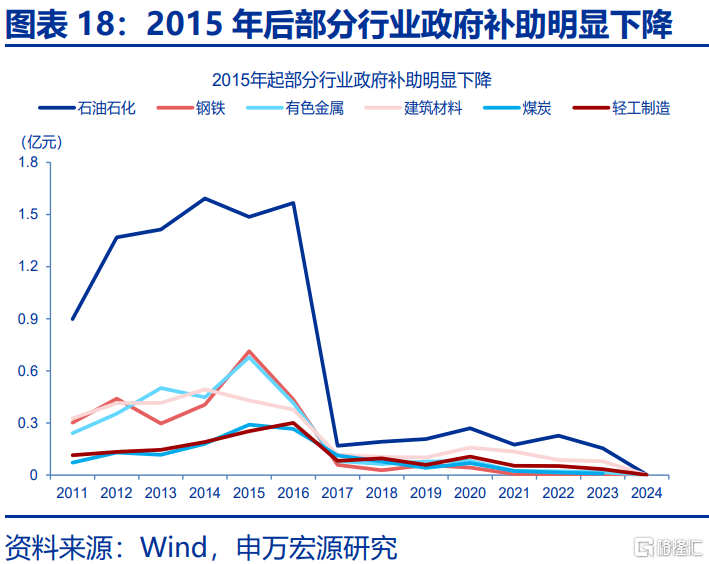

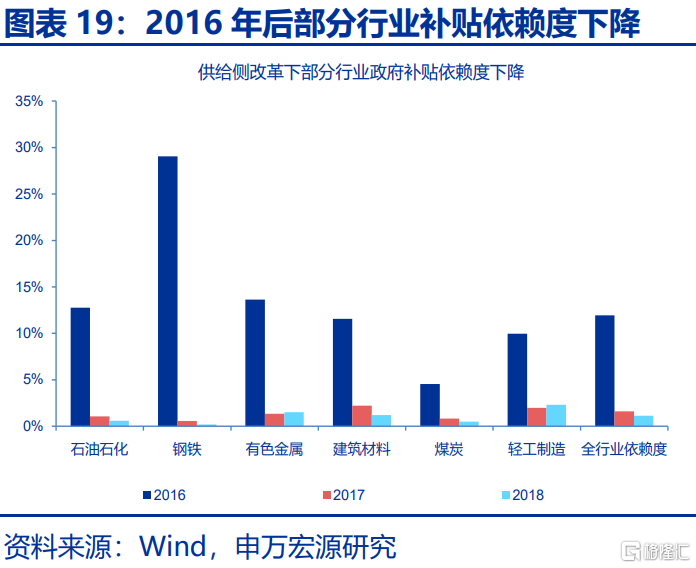

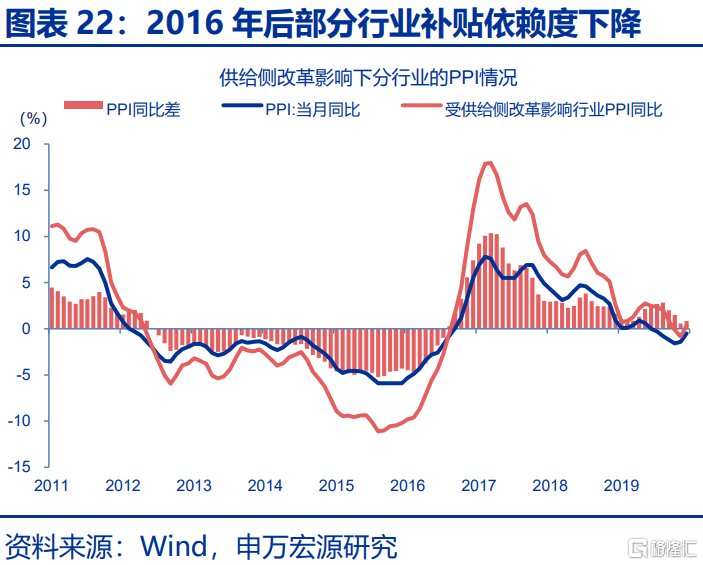

2016年后,供给侧改革相关行业政府补助规模及负债增速明显下降。上市公司数据显示,石油石化、钢铁煤炭、有色金属、建筑材料等相关“供给侧改革”行业上市公司收到的政府补助均大幅下滑。石油石化、钢业行业尤为明显,其上市公司政府补助规模由2016年的1.6万亿元、4000多亿元,2017年快速降至1600多亿元、500多亿元,对应的政府补贴依赖度(政府补助/利润总额)也显著下降,由2016年的13%、29%,降至2017年的1%、1%。且2017-2018年,供给侧改革相关行业平均负债增速较非供给侧改革行业低两个百分点左右。

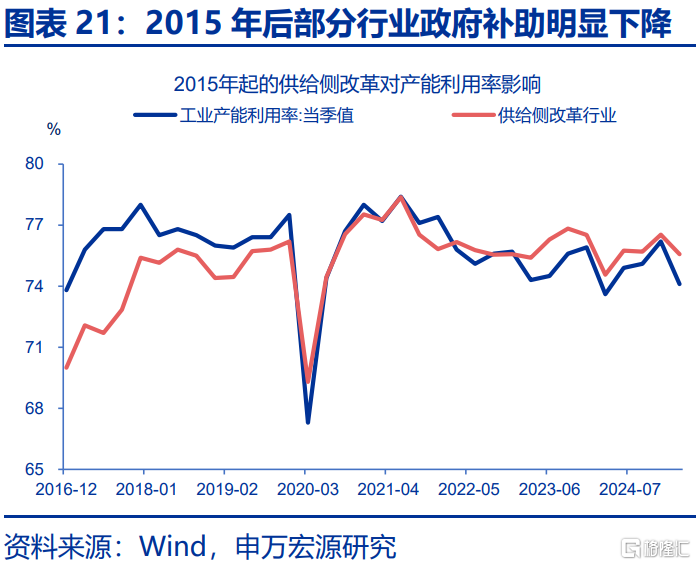

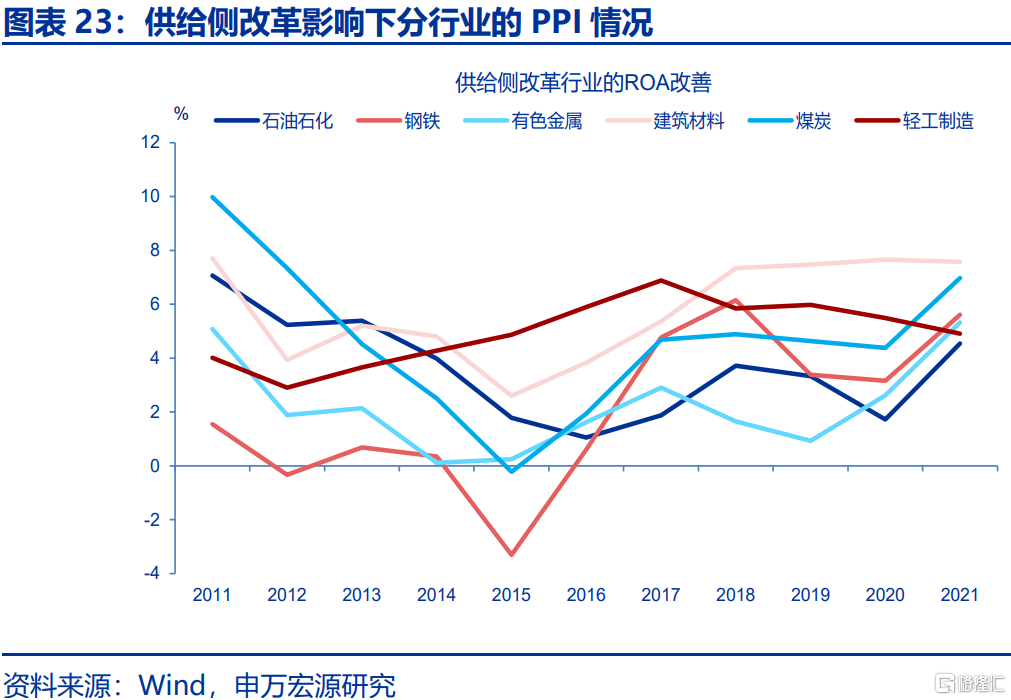

供给侧改革后,相关行业平均产能利用率、PPI和ROA均有明显改善。2016年底,供给侧改革行业平均产能利用率仅70%、明显低于总工业产能利用率73.8%;2017、2018年期间二者产能利用率差距逐渐缩小,2019年一季度供给侧改革行业平均产能利用率为74.5%。2017、2018年供给侧改革行业的PPI同比增速明显高于全行业PPI,也体现出“去产能”对行业价格的支撑作用。产能利用率和PPI提升推动相关行业收益率改善,2017、2018年石油石化、钢铁煤炭、有色金属、建筑材料等相关行业ROA较2015年平均提升超1%;其中,钢铁行业ROA平均提升8.8%。

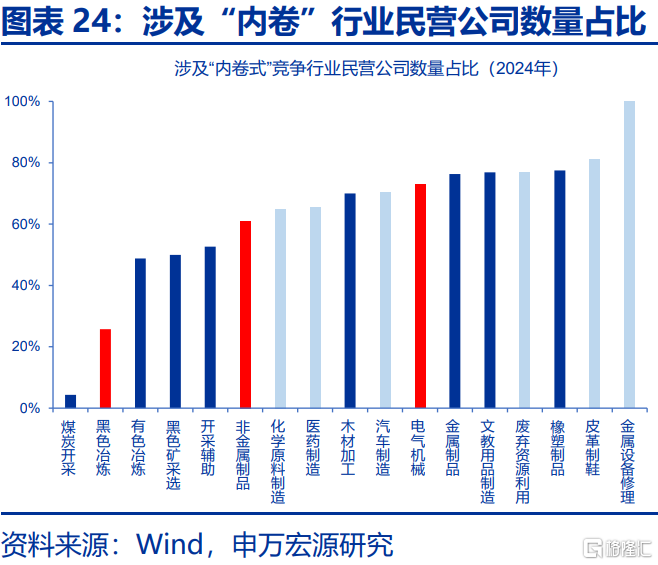

相比过往,本轮 综合整治“内卷式”竞争或更突出行业自律与市场机制作用。从当前可能涉及“内卷式”竞争行业来看,大多数行业民营公司占比超过50%,仅煤炭开采、黑色冶炼、有色冶炼行业民营上市公司数量占比低于50%。从行业上市公司营业收入占比来看,汽车制造、金属制品、电气机械、木材加工等行业的民营上市公司营收占比超过40%。公司数量与营收视角均指向,在可能涉及“内卷式”竞争的行业中,民营企业占较大份额。因此,本轮综合整治“内卷式”竞争,强调行业自律与市场机制是更优的选择。

此外,本轮综合整治“内卷式”竞争或更注重区域协同和技术升级。2015 年开启的供给侧改革采取全国统一政策标准推进,例如钢铁行业全面禁止新增产能备案,煤炭行业设定全国性去产能量化目标,导致部分地区因政策 “一刀切” 出现资源错配、产业衔接失衡等问题。相较而言,本轮 “反内卷” 更强调因地制宜与区域协同治理,2025 年两会明确将推动全国统一大市场建设、破除地方保护和市场分割作为核心任务,或旨在通过全国统筹规划引导地方政府摒弃重复建设与无序竞争,构建差异化、互补型产业发展格局。

2015 年供给侧改革虽提出 “智能制造”“绿色发展” 理念,但核心聚焦于 “去产能” 目标。而本轮 “反内卷” 治理或以产业升级、绿色化与智能化作为核心。2024年12月中央经济工作会议明确指出“运用数字技术、绿色技术改造提升传统产业”。其后,光伏行业明确企业研发投入需达销售额 3% 且不低于 1000 万元,钢铁行业推进数字化改造。结合近期高层调研动态及“十五五” 经济发展座谈会部署,本轮“反内卷”政策或从粗放式 “去产能”向推动科技创新、产业升级的精细化治理转型,通过淘汰落后产能、改造低效产能等,实现高质量发展与市场有序竞争的双重目标。

经过研究,本文发现:

(1)工业领域供需失衡压力攀升背景下,政策综合整治“内卷式”竞争重视度明显提升。截至2025年4 月,PPI已连续31个月同比负增长,仅短于 2012-2016年时期。工业产能利用率自2021年三季度的77.7%持续回落,2025年一季度降至75.1%。而近年来各地招商引资竞争加剧,或助长部分领域“内卷式”竞争。在此背景下, 2025年政府工作报告首次将“综合整治‘内卷式’竞争”写入政策部署,指出强化市场准入与退出机制,建立全国统一大市场规则等。

(2)本报告通过数据指标筛选方式,识别出三类可能存在“内卷式”竞争的行业。依据产能利用率、PPI以及负债和利润增速情况,黑色金属冶炼、电气机械、非金属制品业或属于“内卷”程度较高行业。煤炭开采、汽车制造、化学原料制造、医药制造、金属制品、文教用品、有色金属冶炼、黑色矿采选等或为存在“内卷”式竞争行业;橡胶制品、金属设备修理、皮革制鞋、烟草、废弃资源利用或为具有“内卷”倾向。

(3)相比过往,本轮综合整治“内卷式”竞争或更突出行业自律与市场机制作用,更注重区域协同和技术升级改造等。可能涉及“内卷式”竞争行业中,民营企业占比或更高。因此,本轮综合整治“内卷式”竞争,行业自律与市场机制或是更优的选择。本轮“反内卷”更强调因地制宜与区域协同治理,明确将推动全国统一大市场建设、破除地方保护和市场分割作为核心任务。同时,本轮“反内卷”或通过淘汰落后产能、改造低效产能等,实现高质量发展与市场有序竞争的双重目标。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。注:本文来自申万宏源发布的《 “反内卷”的新意?——“反内卷”系列专题之一》,报告分析师:赵伟、贾东旭、侯倩楠

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23708.html