5月7日,国务院新闻办召开新闻发布会介绍了新一轮的一揽子增量金融政策,政策落地后,债市表现相对克制,其中短端利率小幅下行,而长端利率则有所回调。其背后是货币政策宽松的想象空间实际并未扩大(甚至有所缩小),而资金利率下行的现实也有待确认,“双降”的快速到来对于债市实际上形成了“快反而慢”的情况。我们对其理解如下:

①资金预期与现实:货币政策加码想象空间收缩,资金宽松兑现时间或延长。从资金预期层面看,本轮货币政策落地时间虽显提前,但降息力度相对克制,本轮降息落地后市场对短期内货币政策再次降息的想象空间也较窄,而结构性政策密集落地也削弱了银行间资金宽松预期。从资金现实层面看,资金宽松兑现时间可能延长,本轮货币政策“组合拳”虽然涉及多个层面,但从实际执行看,其在短期内能否带动资金宽松成为现实仍有待观察,且5月7日政策利率调降后资金利率也并未明显下行。

②广谱利率下行:虽然从央行多方面货币政策可以看到,广谱利率(包括公积金、再贷款、贷款等)下行趋势已经较为明显,但其兑现需要更长的时间,不一定能立刻提升债券资产的性价比。即使在传导顺畅的情况下,政策利率下行到广谱利率的全面下行也会涉及到涉及银行、居民、企业等多个方面,有一定被动性,需要较长一段时间;而且当前银行存款利率并未新一轮全面下调,净息差压力下银行积极主动应用结构性货币政策工具使用意愿可能也相对不足,导致利率下行传导被进一步拉长。

从本轮货币政策组合拳中我们能看到,央行对引导广谱利率下行的意愿是客观存在的,但出于制约资金空转与银行存款流出等多方面考虑,其在政策选择上会相对减少可直接向银行间市场投放资金的工具的使用。即使使用(如OMO利率下调),更多可能也是为了表达“态度”,提振非债券市场信心。在此背景下,我们认为一段时间(2-3季度)债市不必悲观,但投资中可能需要贯彻“新思维”,具体而言:

一是重票息而轻资本利得。短期内债市或将继续维持震荡格局,重新进入“票息市”,因此我们认为债市更建议以票息和骑乘等策略博弈静态的曲线,而非抢跑曲线平移。

二是博弈策略和券种轮动更胜博弈利率波段。随着债券市场供给的丰富,后续利差策略和券种轮动空间大幅增加。但对利率波段的博弈更多可能来源于各类政治经济黑天鹅,可能频繁出现利率下行“一日游”的现象,可遇而不可求。

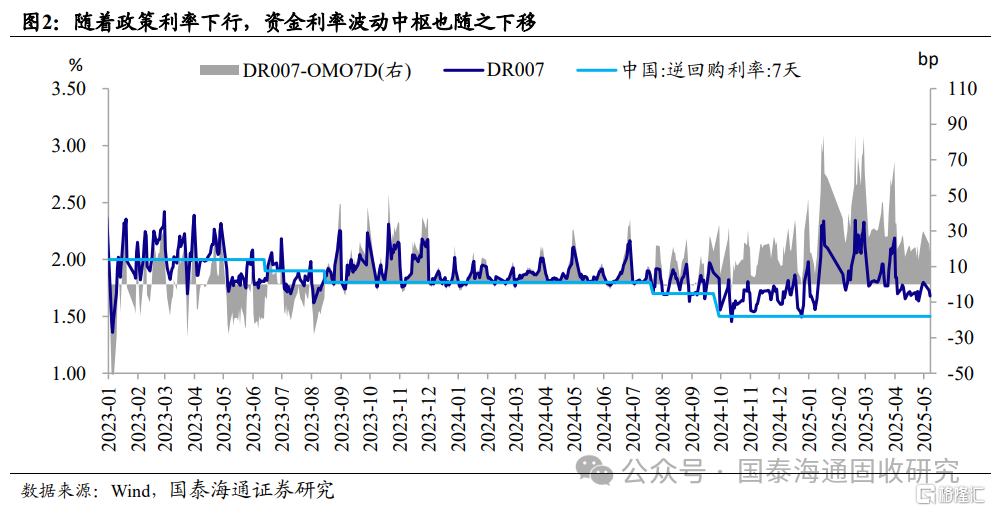

三是债市“安全垫”仍在于资金。从当日资金利率在1.65%左右估计(DR007),资金可能持续成为债市的安全垫,10Y国债在1.7%以上就可能意味着正carry再起,买盘增加。

风险提示:市场一致预期调整,货币政策超预期收紧;经济复苏斜率超预期;债券供给超预期放量。

注:本文来自国泰海通证券发布的《“双降”后的债市策略:三个新思维》,报告分析师:唐元懋、孙越

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20677.html