5月6日,可控核聚变概念股集体爆发,久盛电气、中洲特材20%涨停,海陆重工、合锻智能、雪人股份、兰石重装等均涨停。

消息面上,5月1日,合肥紧凑型聚变能实验装置(BEST)项目工程总装工作比原计划提前两个月,在聚变堆主机关键系统综合研究设施园区正式启动。BEST装置将在第一代中国人造太阳EAST装置的基础上,首次演示聚变能发电,引领燃烧等离子物理研究,为中国聚变能的发展做出前瞻性和开创性贡献。

技术突破密集

近期,全球可控核聚变领域呈现“多点开花”态势。

4月30日,国际热核聚变实验堆(ITER)宣布完成脉冲超导电磁体系统全部组件制造,这一由中国深度参与的核心技术突破,为ITER计划2027年实现燃烧等离子体实验扫清障碍。

国内方面,东方超环(EAST)在1月实现上亿摄氏度等离子体稳态运行1066秒的世界纪录;中国环流三号(HL-3)则首次达成原子核与电子温度“双亿度”运行,综合参数跃居国际第一梯队。

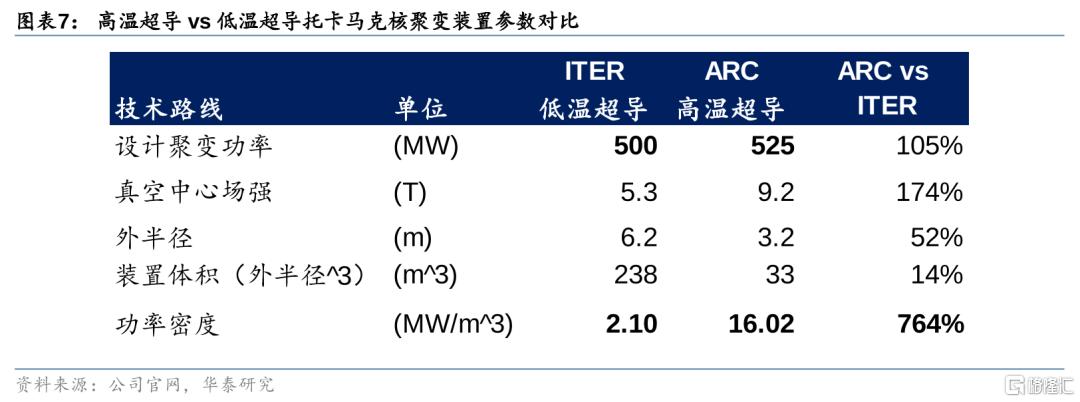

技术路线的迭代尤为引人注目。托卡马克装置虽仍是主流,但高温超导技术的引入彻底改变了游戏规则。

美国CFS公司采用高温超导磁体的SPARC装置计划2026年投运,其磁场强度达12.2T,体积仅为传统装置的14%。国内能量奇点公司研制的“经天磁体”已突破21.7T磁场强度,刷新高温超导磁体性能极限。

华泰证券分析指出,高温超导材料使装置成本降低60%以上,推动可控核聚变从“国家工程”向商业化快速演进。

产业链重构

政策与资本的双重驱动下,可控核聚变正加速走出实验室。

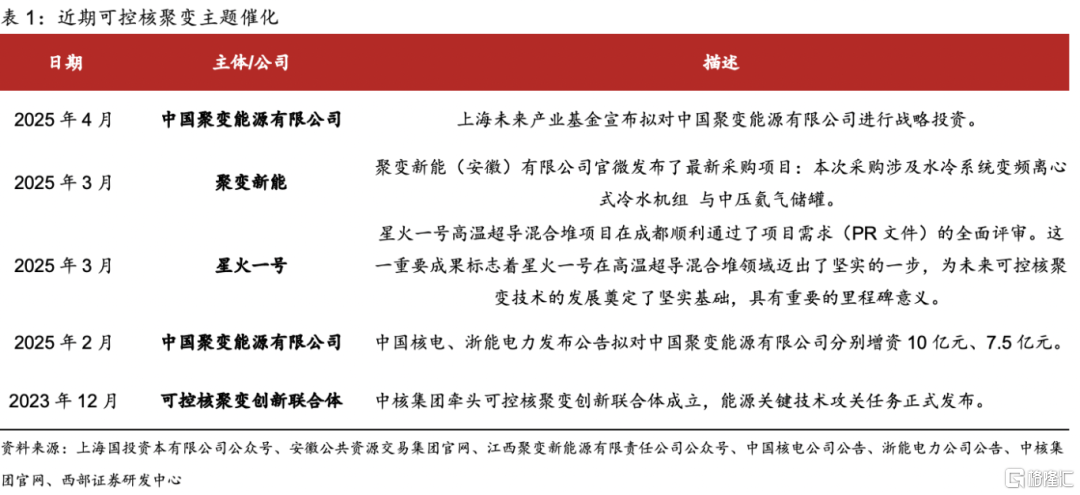

2023年末,中核集团牵头成立可控核聚变创新联合体;2024年,中国聚变能源有限公司获中国核电、浙能电力等产业资本增资,上海未来产业基金也以百亿级投入切入赛道。

全球范围内,私营企业数量两年内从33家激增至55家,融资额突破30亿美元,OpenAI创始人山姆·阿尔特曼、比尔·盖茨等科技巨头纷纷布局。

产业预期愈发清晰。国际原子能机构(IAEA)数据显示,全球在建及规划聚变装置达45座,其中22座采用托卡马克路线。

西部证券将当前阶段类比“ChatGPT时刻”——技术突破催生产业奇点。FIA报告预计,2030-2035年全球有望实现聚变能首次并网供电。国内星环聚能计划2027年启动商业示范堆建设,目标2030年展示发电能力;联创光电与中核集团合作的“星火一号”高温超导混合堆,则试图通过裂变-聚变协同路径缩短商业化进程。

据华泰证券测算,单座托卡马克装置投资约12亿美元,高温超导设备占比达55%,若全球22个在建项目全部采用该技术,设备市场规模将超148亿美元。

但也有机构指出,可控核聚变产业的发展并非一帆风顺,仍面临诸多挑战。技术上的难题仍有待进一步攻克,从实验室阶段到大规模商业化应用还需要跨越多个工程与经济性难关;此外,政策支持、资金投入以及人才培养等方面的因素也将对产业发展进程产生重要影响。

然而,鉴于可控核聚变在解决全球能源问题、推动科技进步等方面所蕴含的巨大潜力,各国政府与企业均在持续加大投入力度,努力攻克关键技术瓶颈,加速产业化的步伐。

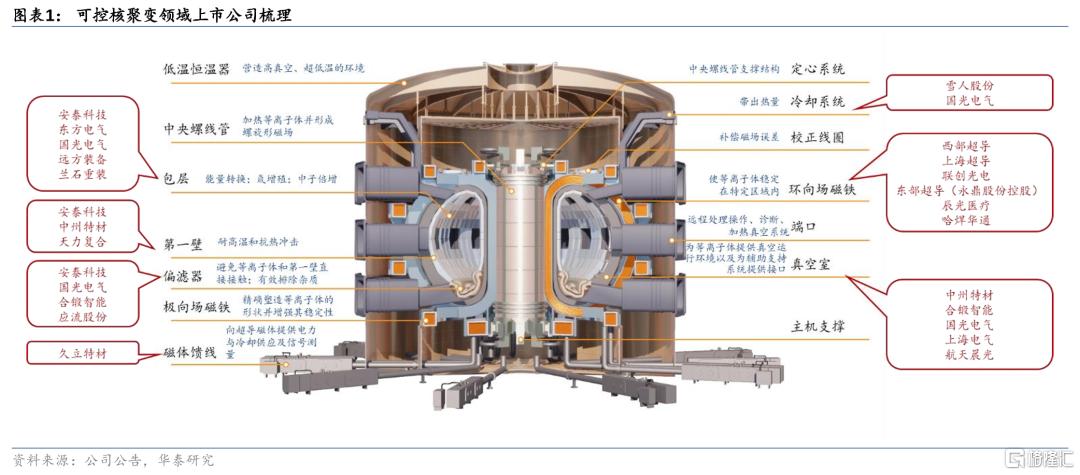

附可控核聚变概念股

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19799.html