1策略观点:港股强的指示意义

1月中旬以来的表现,整体比较符合春节前后,A股的季节性胜率赔率偏强的规律。不过可喜的是,这一次恒生指数也有很强的表现,这是2024年10月以来的第一次。2022年以来,历次季度行情的起点附近,均能够看到港股比A股更强。2022年3月15日恒生指数企稳,但上证综指跌到了4月底,随后迎来季度上涨。2022年11月港股开启反弹,力度比A股更强,也是季度上涨的标志。2024年2月恒生指数比上证综指领先半个月见底,2024年8月恒生指数比上证综指领先一个月见底。板块差异和投资者结构的差异,导致从短期的角度,港股会更反映机构投资者的预期。由于个人投资者情绪往往同步或滞后市场,所以季度级别行情底部的时候,往往会表现为恒生指数领先上证综指,但随着上涨的持续,在季度行情的后半段,往往上证综指又会变得比港股更强。

(1)春节附近资金回流,节后股市迎来开门红。季节性来看,由于春节前后,居民的资产配置行为以及业绩的空窗期,春节前最后一周和节后前两周,股市整体胜率和赔率均不错。节后1-2周股市大多会偏强,近期市场的表现符合这一规律。

(2)港股近期再次走强,港股比A股强,大多是季度行情的信号。除了季节性之外,这一次上涨需要重视的是,港股也有较强的表现,而且整体走势比A股更强。这是2024年10月以来的第一次。2022年以来,历次季度行情的起点附近,均能够看到港股比A股更强。2022年3月15日恒生指数企稳,但上证综指跌到了4月底,随后迎来季度上涨。2022年11月港股开启反弹,力度比A股更强,也是季度上涨的标志。2024年2月恒生指数比上证综指领先半个月见底,2024年8月恒生指数比上证综指领先一个月见底。

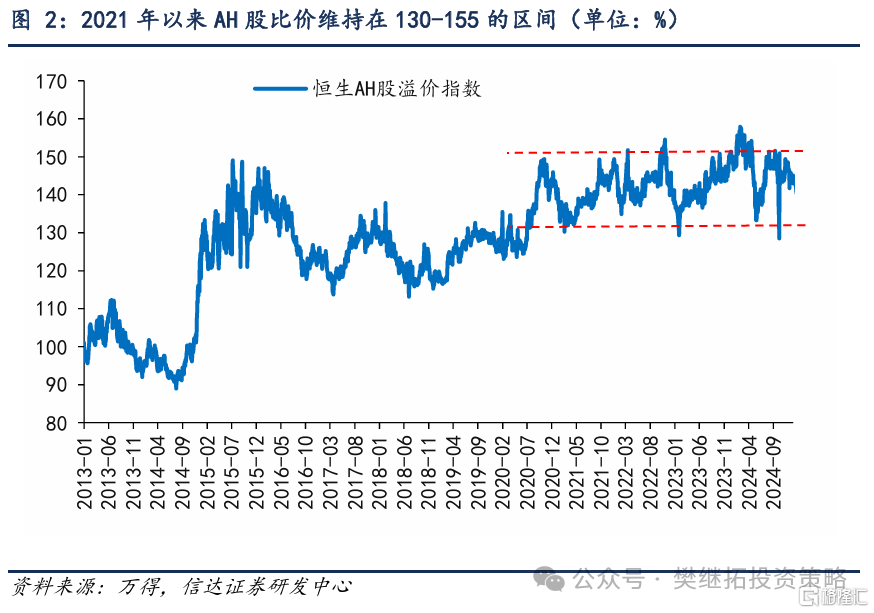

(3)AH股的差异主要是板块和投资者结构的差异。2021年以来,虽然恒生指数整体表现比上证综指更弱,但如果以同时在A股和港股上市的股票来看,AH股比值一直维持在130-155的区间震荡。

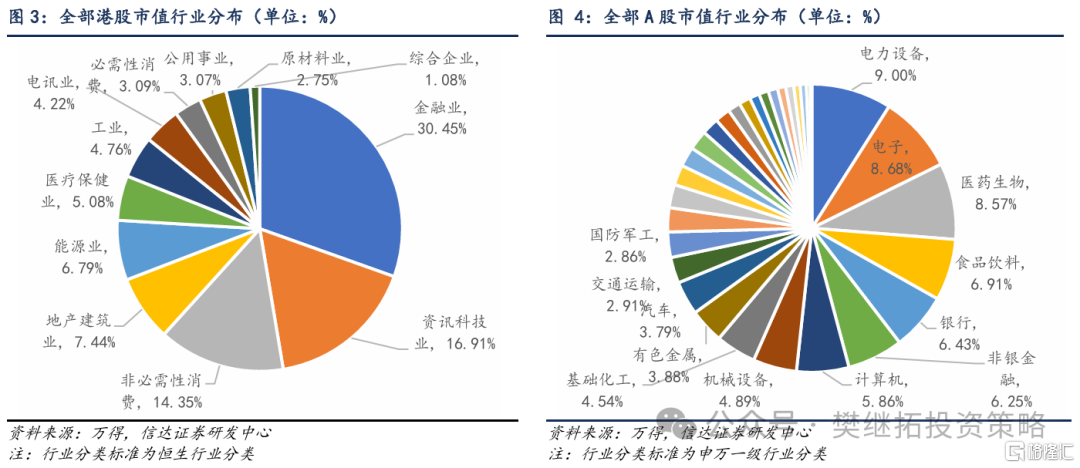

恒生指数相比上证综指的差异,主要是板块结构的差异导致的。港股上市公司市值分布相对较集中,金融板块市值占比超过30%。截至2023年9月30日,市值排名前10%的公司总市值占全部港股近90%。从全部港股的行业分布来看,占市值权重排名前三的行业分别是金融(市值占比30.45%)、资讯科技(TMT为主,市值占比16.9%)以及非必须消费(市值占比14.35%),前三大行业合计市值占比达到61%以上。相比之下,A股上市公司市值分布相对分散且均匀,占市值权重排名前三的行业,电力设备、电子、医药生物合计市值占比仅26%。港股中金融板块加上地产建筑板块市值占比合计达到38%左右,而A股中金融地产类板块市值占比合计仅为15%。港股市场行业分布更偏向低估价值。

板块差异和投资者结构的差异,导致从短期的角度,港股会更反映机构投资者的预期。由于个人投资者情绪往往同步或滞后市场,所以季度级别行情底部的时候,往往会表现为恒生指数领先上证综指,但随着上涨的持续,在季度行情的后半段,往往上证综指又会变得比港股更强。

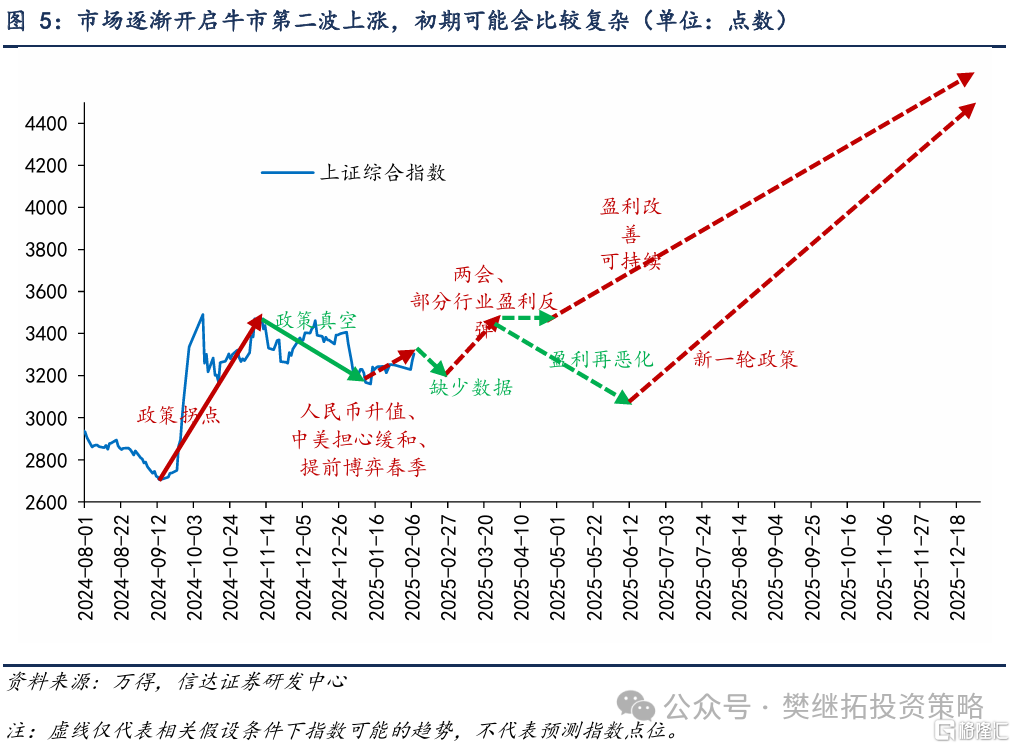

(4)短期A股策略观点:逐渐开启牛市第二波上涨,初期可能会比较复杂。24年10月-今年1月,机构投资者和活跃的交易性资金一直对股市存在明显的分歧,机构投资者由于更关注盈利和政策效果,整体略偏谨慎,交易性资金更关注交易量和局部主题热点的连续性,整体更为乐观。近期由于盈利进入空窗期、美国关税政策好于预期、DeepSeek让全球投资者关注中国互联网资产,机构投资者的情绪也有所回升。这种回升有可能是牛市第二波上涨的早期,后续还会面临经济数据空窗期、两会后博弈性资金离场、4月季报验证的考验。但整体方向是乐观的。建议投资者在几个重要的考验期逢低再次加仓。

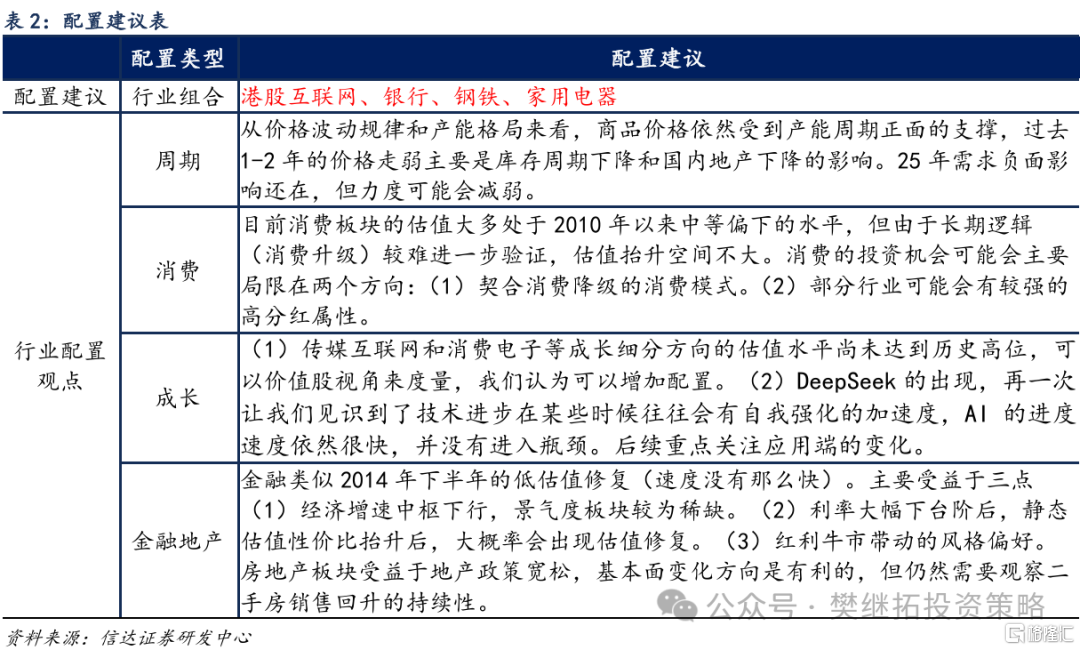

未来1个月配置建议:港股互联网(海外波动加大,中国资产配置意愿上升)> 出海(长期逻辑好,短期美国贸易政策影响低于预期) > 金融地产(等待验证春节后地产数据) > 上游周期(产能格局好+前期涨幅和预期低)>。10月以来的震荡期,市场风格偏向小盘低价策略,这种现象的一种解释是,流动性充裕但盈利较弱,所以投资者偏向博弈性风格。其实如果观察历次牛市(2005-2007、2014-2015、2019-2021),不管是否是盈利驱动的牛市,低价策略都容易在指数大幅上涨的后期至震荡初期有较强的超额收益。而一旦市场进入震荡期后期,低价策略大多会失效,指数新一轮中枢回升,大多不是由低价策略带动的。对于大小盘风格来看,牛市期间的每一次震荡,大概率是大小盘风格转变的拐点,震荡结束后,新的上涨波段大概率大小盘风格和之前不同。比如2020年7-9月震荡期之前的4-7月,市场风格偏小盘,但2020年8月-2021年初,风格转向大盘。2014-2015年1月震荡期中的2014年9-12月,市场风格偏大盘,之后的2015年1-6月,风格转向小盘。站在当下来看,我们认为市场震荡末期,在新一轮上涨之前,大概率会提前观察到风格转向大盘。建议成长内部转配港股互联网,价值内部关注指数权重(银行)、破净类价值股(钢铁)。

2本周市场变化

本周A股主要指数全数上涨,其中创业板指(5.36%)、创业板50(5.13%)、中小100(4.74%)领涨。申万一级行业多数上涨,其中计算机(13.47%)、传媒(7.21%)、汽车(6.93%)领涨,银行(-1.92%)、煤炭(-0.86%)领跌。概念股中,华为欧拉(15.48%)、DRG/DIP(14.85%)、华为鲲鹏(12.73%)领涨,充电桩(-12.52%)、猴痘概念股(-7.78%)、新能源车(-5.92%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

注:本文源自信达证券2025年2月9日发布的报告:《港股强的指示意义》,分析师:樊继拓S1500521060001;李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4675.html