主要观点

通胀依然偏弱,CPI同比增速上升而PPI同比增速持平。1月CPI同比增长0.5%,涨幅较上月增加0.4个百分点,其中翘尾和新涨价影响分别为-0.21%和0.7%,环比由上月持平转为上涨0.7%。PPI同比下降2.3%,降幅与上月相同,其中翘尾和新涨价影响分别为-2.08%和-0.2%,环比下降0.2%,降幅较上月扩大0.2个百分点。核心CPI同比增长0.6%,涨幅较上月增加0.2个百分点,连续第四个月回升,环比上涨0.5%,涨幅扩大0.3个百分点。

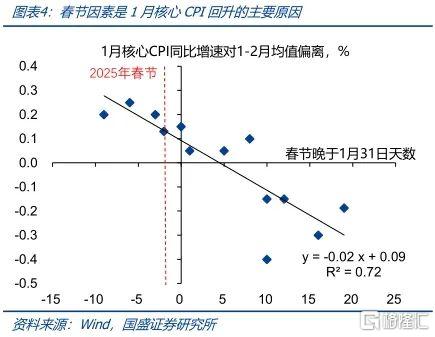

春节因素是CPI增速回升的主要原因,剔除春节因素后CPI保持平稳。由于今年春节的错位因素,春节因素显著推高了1月的通胀水平,我们根据往年春节的位置与1月通胀对1-2月均值偏离的经验关系测算,春节因素推高了1月CPI约0.3百分点,推高1月核心CPI约0.1个百分点,剔除春节因素后,CPI同比涨幅较上月增加0.1百分点至0.2%,核心CPI同比涨幅较上月增加0.1百分点至0.5%。

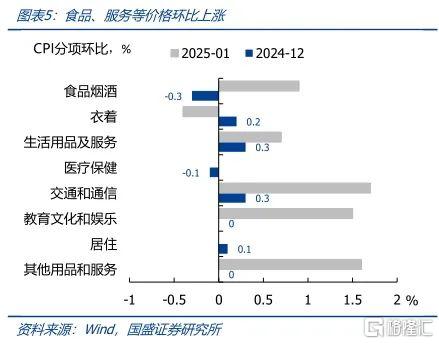

1月服务和食品价格上涨是影响CPI环比由平转涨的主要因素,服务、食品价格受春节错月影响涨幅较大,加之汽油价格回升,共同影响CPI同比涨幅扩大。1月非食品价格同比上涨0.5%,环比上涨0.6%。其中服务价格环比上涨0.9%,涨幅比上月扩大0.8个百分点,影响CPI环比上涨约0.37个百分点,占CPI环比总涨幅五成多。

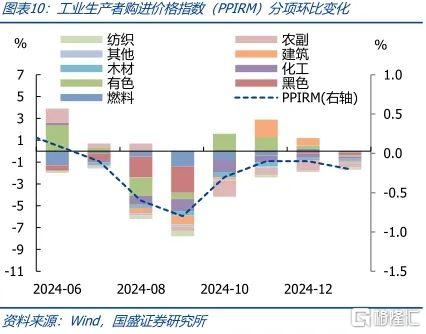

1月工业生产处于淡季,生产资料PPI同比降幅于上月持平,环比下降;生活资料价格同比下降1.2%,降幅比上月收窄0.2个百分点。1月份,受春节假日等因素影响,工业生产处于淡季,煤炭供应保障有力,燃料价格环比下降。受假日及低温天气等因素影响,房地产、基建项目部分停工,建材等需求有所回落,黑色金属和建筑材料价格环比下降。受国际有色金属价格波动传导影响,国内有色金属价格环比也有所下降。生活资料中,耐用消费品类价格同比下降3.6%,降幅较上月缩窄0.5%;此外,食品价格同比下降1.4%,衣着价格同比下降0.1%。

对美加征关税的反制措施对国内通胀影响有限。为反制美国对我国加征10%关税,我国对美国部分进口商品加征关税10%-15%。2月4日,国务院关税税则委员会公告称,自2月10日起,对原产于美国的部分进口商品加征关税。以2024年从美国进口量为参照,此次加征关税预计将拉高我国进口价格总指数增速0.069个百分点左右,对通胀影响有限。煤炭和液化天然气加征关税我国进口价格总指数增速的影响分别为0.012、0.014个百分点;原油加征关税影响进口价格增速0.023个百分点。农业机械加征关税对进口价格指数增速影响仅为0.003个百分点。假设1/2的美国车辆进口为此次加征关税范围内,其对进口价格指数增速影响为0.017个百分点。各类商品加征关税合计预计将拉高2025年进口价格总指数0.069个百分点左右。总体看影响有限。

整体通胀依然偏弱,等待降息落地。目前,促进物价合理回升成为央行货币政策的重要考量。融资回升需要实际利率下降,在通胀偏弱环境下,实际利率下降需要更多的依赖名义利率调降。中央经济工作会议也明确货币政策为适度宽松,这意味着降息降准将是大的方向。随着物价持续低迷,以及汇率趋于稳定,降息降准概率将有所提升,这将带来利率水平的进一步下行。因此我们认为债市依然在牛市过程中,利率如果有上行先需要足够的下行。

风险提示:货币政策调整超预期,监管政策超预期,海外政策变化超预期,测算过程存在误差。

正文

1.春节因素影响下CPI改善,PPI疲弱

CPI同比涨幅增加,PPI同比降幅于上月持平。1月CPI同比增长0.5%,涨幅较上月增加0.4个百分点,其中翘尾和新涨价影响分别为-0.21%和0.7%,环比由上月持平转为上涨0.7%。PPI同比下降2.3%,降幅与上月相同,其中翘尾和新涨价影响分别为-2.08%和-0.2%,环比下降0.2%,降幅较上月扩大0.2个百分点。核心CPI同比增长0.6%,涨幅较上月增加0.2个百分点,连续第四个月回升,环比上涨0.5%,涨幅扩大0.3个百分点。

1月通胀增速回升主要由于春节原因,剔除春节因素之后通胀增速温和。由于今年春节的错位因素,春节因素显著推高了1月的通胀水平,我们根据往年春节的位置与1月通胀对1-2月均值偏离的经验关系测算,春节因素推高了1月CPI约0.3百分点,推高1月核心CPI约0.1个百分点,剔除春节因素后,CPI同比涨幅较上月增加0.1百分点至0.2%,核心CPI同比涨幅较上月增加0.1百分点至0.5%。

1月服务和食品价格上涨是影响CPI环比由平转涨的主要因素,服务、食品价格受春节错月影响涨幅较大,加之汽油价格回升,共同影响CPI同比涨幅扩大。

1月食品价格同比上涨0.4%,影响CPI同比上涨约0.07个百分点,环比上涨1.3%,影响CPI环比上涨约0.24个百分点,占CPI环比总涨幅三成多。其中,春节因素叠加气温下降影响,鲜菜、鲜果和水产品价格分别环比上涨5.9%、3.3%和2.7%。

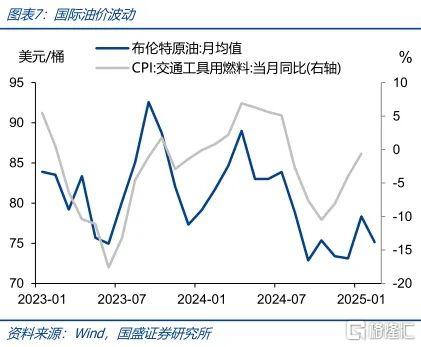

1月非食品价格同比上涨0.5%,环比上涨0.6%。其中服务价格环比上涨0.9%,涨幅比上月扩大0.8个百分点,影响CPI环比上涨约0.37个百分点,占CPI环比总涨幅五成多。服务中,春节期间出行和文娱消费需求大幅增加,飞机票、交通工具租赁费、旅游、电影及演出票价格环比均上涨,合计影响CPI环比上涨约0.28个百分点。受国际黄金和原油价格上涨影响,国内金饰品和汽油价格分别环比上涨3.0%和2.5%,合计影响CPI环比上涨约0.10个百分点。此外,燃油小汽车和新能源小汽车价格分别同比下降4.6%和5.8%。

1月工业生产处于淡季,生产资料PPI同比降幅于上月持平,环比下降。1月生产资料价格同比下降2.6%,降幅与上月相同;环比由上月持平转为下降0.2%。1月份,受春节假日等因素影响,工业生产处于淡季,煤炭供应保障有力,燃料价格环比下降。受假日及低温天气等因素影响,房地产、基建项目部分停工,建材等需求有所回落,黑色金属和建筑材料价格环比下降。受国际有色金属价格波动传导影响,国内有色金属价格环比也有所下降。

1月生活资料价格同比下降1.2%,降幅比上月收窄0.2个百分点。其中,耐用消费品类价格同比下降2.6%,降幅较上月缩窄0.5%;此外,食品价格同比下降1.4%,衣着价格同比下降0.1%,降幅与上月持平。

2.对美加征关税对我国通胀影响有限

为反制美国对我国加征10%关税,我国对美国部分进口商品加征关税10%-15%。美国总统特朗普2月1日宣布对进口自中国的商品加征10%的关税。2月4日,国务院关税税则委员会公告称,自2月10日起,对原产于美国的部分进口商品加征关税,对煤炭、液化天然气加征15%关税;对原油、农业机械、大排量汽车、皮卡加征10%关税。同日,商务部和海关总署联合发布公告称,为维护国家安全和利益、履行防扩散等国际义务,经国务院批准,决定对钨、碲、铋、钼、铟相关物项实施出口管制。

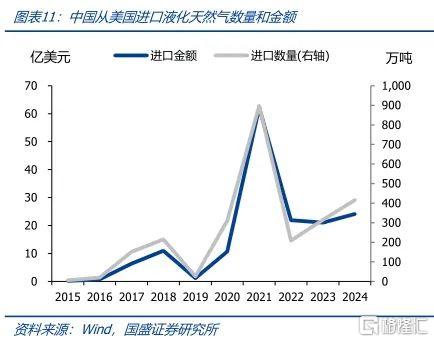

液化天然气、原油是此次中方反制加征关税的重点。中国对美国油气进口依赖性较低,2024年美国进口的液化天然气占我国液化天然气进口额的5.48%,原油占1.85%,因此,中国对加征美国油气关税对中国的油气供应和进口成本影响较小。从历史经验看,中国在2019年中美贸易战期间在油气领域亦有加征关税的举措,相对应的2019年中国从美国进口油气规模大幅缩减。此次加征关税亦可能导致从美国进口油气的大幅缩量。

以2024年从美国进口量为参照,此次加征关税预计将拉高我国进口价格总指数增速0.069个百分点左右。

以2024年全年我国向美国进口金额占我国总进口比例来算,煤炭和液化天然气加征15%关税我国进口价格总指数增速的影响分别为0.012、0.014个百分点;原油加征10%关税影响进口价格增速0.023个百分点。

中国农业机械目前进口额较少,2024年占我国进口总额0.03%,假设中国农业机械进口均来自美国,其加征10%关税对进口价格指数增速影响仅为0.003个百分点。

2024年中国从美国进口车辆及其零附件90亿美元,占我国该品类进口额的14.44%,假设1/2的美国车辆进口为此次加征关税范围内的大排量汽车和皮卡等,其加征10%关税对进口价格指数增速影响为0.017个百分点。

各类商品加征关税合计预计将拉高2025年进口价格总指数0.069个百分点左右。考虑在加征关税政策下,预计进口量将大幅缩减,对进口价格指数的影响可能更小。

从进口价格与通胀的相关性测算,当前对美加征关税对通胀的影响有限。2021年以来进口价格总指数同比与CPI、PPI同比相关性较强,相关系数分别为0.08和0.60。若2025年进口价格指数同比增加0.07个百分点,CPI和PPI相应预计增加0.006和0.041个百分点,总体看影响有限。

整体通胀依然偏弱,等待降息落地。目前,促进物价合理回升成为央行货币政策的重要考量。融资回升需要实际利率下降,在通胀偏弱环境下,实际利率下降需要更多的依赖名义利率调降。中央经济工作会议也明确货币政策为适度宽松,这意味着降息降准将是大的方向。随着物价持续低迷,以及汇率趋于稳定,降息降准概率将有所提升,这将带来利率水平的进一步下行。因此我们认为债市依然在牛市过程中,利率如果有上行先需要足够的下行。

风险提示:货币政策调整超预期,监管政策超预期,海外政策变化超预期,测算过程存在误差。

注:本文节选自国盛证券研究所于2025年2月9日发布的研报《加征关税对物价影响有限,通胀偏弱等待降息》;杨业伟S0680520050001 、梁坤S0680123090006

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4659.html