美国2025年第一季度实际GDP环比折年率降至-0.3%,为近三年来首次萎缩。从分项来看,关税担忧带来的“抢进口”拖累较大,而消费和投资仍然稳健。向前看,我们认为随着第二季度关税加码,内需或将进一步放缓,再加上库存消耗,出口下滑,经济或承受更多压力。就业方面,虽然4月非农数据稳健,但劳动力市场仍在降温,而且就业数据存在滞后性。通胀方面,关税促使一些电商平台开始提价,制造商也反映原材料成本面临上涨压力。综合来看,我们认为美国经济风险并未消退,二季度将承受更多压力,美联储在当前情况下难以降息,也会成为经济增长的逆风影响。

美国一季度GDP萎缩,二季度或进一步承压

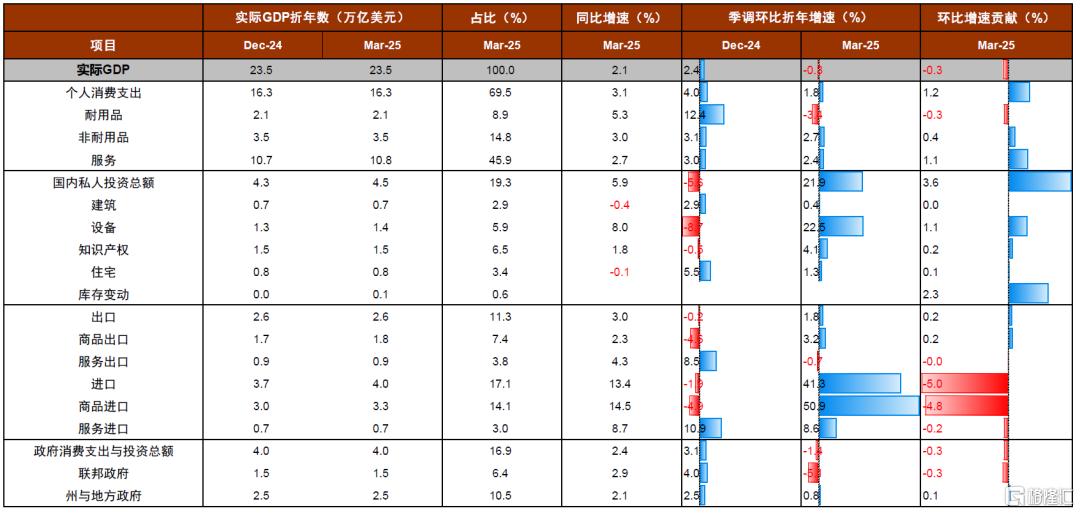

美国一季度实际GDP环比折年率降至-0.3%,不及市场预期的-0.2%,也较去年四季度强劲的2.4%急转直下。商品进口是本次数据的最大焦点,特朗普胜选后不断铺垫关税计划,企业担忧成本大幅上升,纷纷选择赶在关税落地前“抢进口”,一季度实际商品进口环比折年增速达到41.3%,拖累GDP增长4.8个百分点。与此同时,企业补库存贡献了2.2个百分点,也侧面印证了“抢进口”的逻辑。衡量内需的关键指标——实际国内私人购买最终销售(Final sales to private domestic purchasers)——环比折年率从上季度的2.9%微升至3.0%。其中,消费支出和固定资产投资分别对GDP贡献1.2和1.3个百分点,两者加总合计贡献2.5个百分点,也与去年第四季度大致持平。这表明,在关税到来之前,内需仍然相对稳固。

进一步看,固定资产投资表现分化,设备投资继续扩张,环比折年增速从上季度的-8.7%大幅加速至22.5%,对GDP贡献1.1个百分点。这主要因为信息设备与飞机投资强劲,可能与企业担忧关税影响其设备进口成本有关。信息处理设备(+0.96 ppt)与交通运输设备(+0.15 ppt)对于GDP贡献都比较大。房地产与建筑环比增速较上季度回落,表明高利率环境的延续仍在对地产形成压制。

一季度个人消费支出增速回落,环比折年增速从上季度的4.0%降至1.8%,耐用品消费增速转负,非耐用品与服务仍有韧性。另外一个值得关注的是政府支出明显降速,环比折年增速从上季度3.1%转为下跌-1.4%,主要由联邦政府开支萎缩拉动,尤其是国防军工支出在上季度环比折年增长4.8%后,一季度转为萎缩8%,非国防支出也负增长1.0%。这表明,政府效率部门DOGE削减开支的行动已见初步成效。

不过,随着关税到来,二季度增长或进一步承压。首先,我们认为第二季度进口将在关税下放缓,这可能使“抢进口”对GDP的拖累效应有所缓解,但对经济活动的干扰也更大。据港口监测系统Port Optimizer数据显示,截至5月3日当周中国发往美国南加州主要港口的货运船舶数量环比下降29%,而5月4日至10日当周预计抵港船舶量较去年同期锐减44%[1]。其次,进口停滞意味着企业将开始消耗手中的库存,而库存去化本身也会压低经济增长。第三,在消费者提前支出且面临的物价成本更高后,消费增长或进一步放缓。企业在需求放缓与关税政策充满“不确定性”的情况下对未来的资本开支也将更加谨慎。最后,在关税冲击之下,其他经济体对美国产品的反制和抵制措施也将削弱其出口。总之,在高额关税和不可预测的贸易政策的影响下,美国经济前景愈发不确定。

劳动力市场继续降温,就业数据存在滞后性

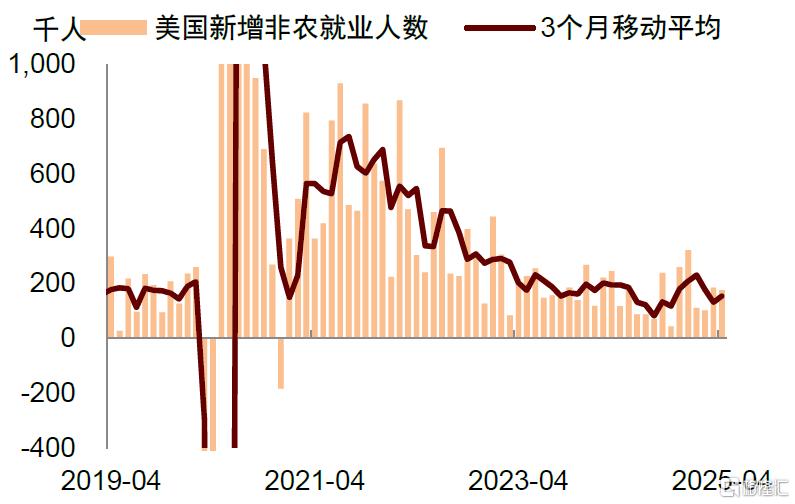

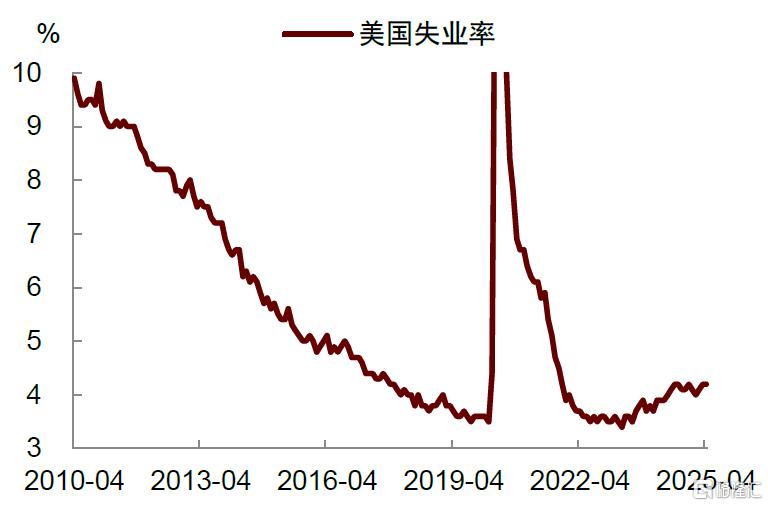

最新的非农就业报告显示,美国劳动力市场仍保持弹性。4月份新增就业17.7万人,高于市场预期的13万人。前两个月就业人数合计下修5.8万人,使近三个月平均新增就业人数达到15.5万人,这仍然是一个健康的数字。失业率维持在4.2%不变。总体上,这份报告平息了人们对特朗普关税可能带来经济迅速陷入衰退的担忧。

但向前看,关税的不确定性将使劳动力市场面临更多需求侧压力。关税冲击直接挤压贸易相关企业利润,间接通过消费需求的放缓拖累服务业,从而抑制总体就业增长。但由于就业是一个滞后指标,反映到经济数据中有一定延迟性。另外,4月份挑战者裁员人数虽较3月下降,但仍然较高。DOGE主导下的主动离职的联邦雇员仍可以领薪水至9月30日,短期内不会过分影响非农就业,但随着时间推移,这部分人也将面临找工作的压力。截至4月26日当周的持续申领失业金的人数上升至192万,为2021年以来最高,3月份JOLTS空缺职位下降,这些都反映了劳动力市场在走弱。

通胀上行风险未解除,美联储难以降息

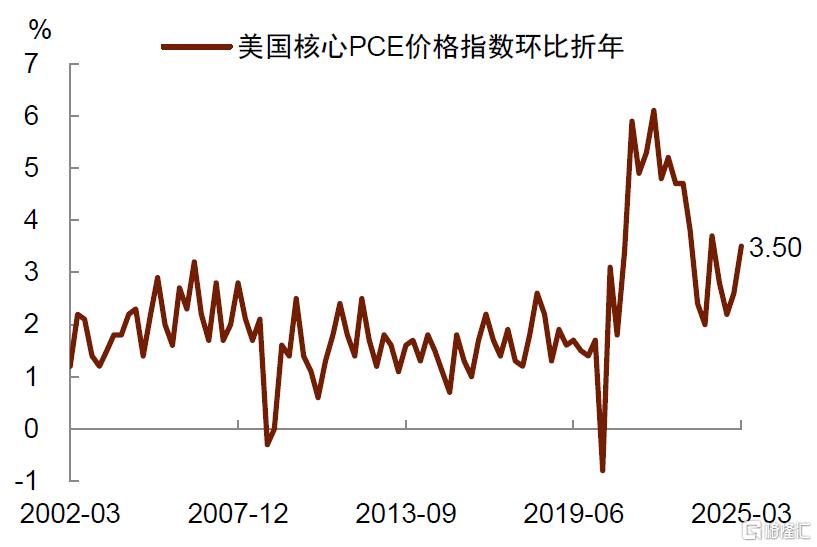

在经济增长下行风险增加之际,通胀风险并未消除。一季度核心PCE价格环比折年率从上季度2.6%上升至3.5%,离美联储2%的通胀目标更远了一步。虽然短期内油价下跌可以缓解部分担忧,但贸易谈判悬而未决,高额关税迟迟不取消,可能会对通胀造成更多压力。据报道,中国企业Shein与Temu部分在售商品已在小包裹关税正式生效之前提前涨价,这可能会对依赖便宜商品的低收入消费者带来更多压力[2]。

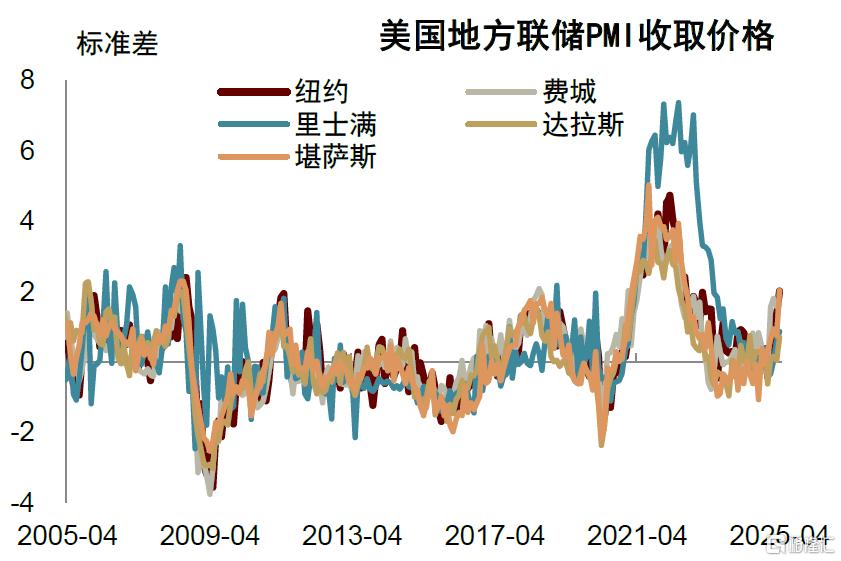

从时间上看,由于企业通过“抢进口”积累了一些库存,物价上涨完全体现到CPI数据中可能存在1-2个月的时滞,在5-6月份库存消耗殆尽之后,通胀压力可能会更明显。此外,ISM制造业PMI物价指数自年初以来持续攀升,4月上升至69.8,为2022年中以来的高位。不同地方联储PMI调查中的制造业企业收取价格与支付价格指数也都呈现上行趋势,表明制造商在面临更高的成本压力。

在当前背景下,美联储或难以降息,这也将对经济前景构成压力。本周美联储将迎来5月FOMC议息会议,我们预计美联储将按兵不动,态度中性偏鹰。这是因为GDP与非农数据仍有韧性,不支持降息论调,且通胀潜在上行风险也会使美联储更为谨慎。但对经济而言,降息预期减弱会推高利率,不利于经济增长。往前看,未来何时降息将取决于关税冲击能否消退。一种情形是,贸易谈判缺乏进展,关税居高不下,美国经济面临更多下行压力,届时美联储可能采取“衰退式”降息,年内降息幅度可能达到100个基点。另一种情形是,谈判取得实质性进展,关税得以降低,美国经济需求冲击减弱,但通胀可能持续更久。这种情况下,美联储将推迟降息,首次降息或发生在12月。

图表1:美国经济内需仍然稳健

资料来源:Haver,中金公司研究部

图表2:地方联储PMI显示企业未来资本开支意愿低迷

资料来源:Haver,中金公司研究部

图表3:美国GDP细项一览

资料来源:Haver,中金公司研究部

图表4:4月非农就业超预期,新增17.7万人

资料来源:Haver,中金公司研究部

图表5:4月失业率维持在4.2%的低位

资料来源:Wind,中金公司研究部

图表6:核心PCE通胀环比折年反弹至3.5%

资料来源:Haver,中金公司研究部

图表7:地方联储PMI收取价格分项同步上升

资料来源:Wind,中金公司研究部

本文摘自中金公司2025年5月6日已经发布的《美国经济风险并未消退》

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19791.html