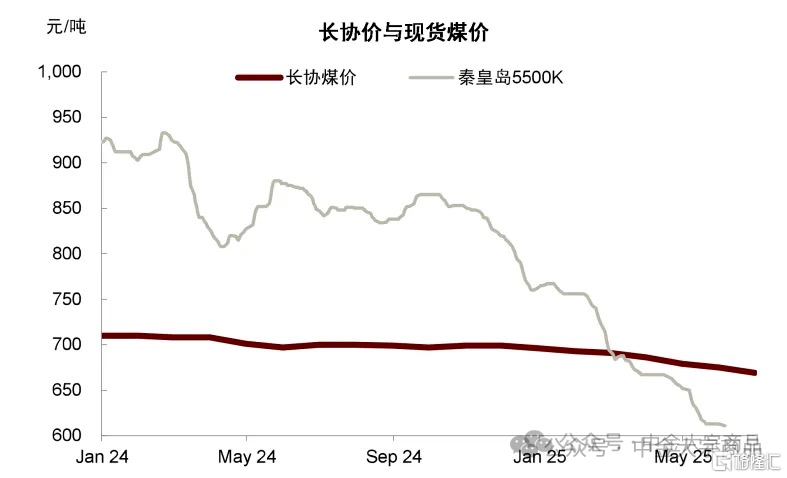

今年以来,煤炭价格持续走弱,秦港动力煤价格已累跌20%,山西低硫主焦煤现货累跌17%。我们认为拖累动力煤价格的核心因素仍在于需求,特别是火力发电的疲软。尽管制造业生产与出口保持韧性,但用电弹性不尽如人意拖累用电增速,叠加风光水电的进一步替代,火电出力持续收缩。与此同时,内煤产量维持高位,库存高企,国内动力煤基本面持续宽松。秦港现货煤价于2月底开始贴水长协价,并不断向570元/吨长协合理区间下限靠拢。焦煤方面,尽管铁水产量韧性较强,维持在240万吨/日以上的水平,但下游补库意愿并不积极。焦煤生产与蒙煤进口维持高位,在煤矿、口岸与洗煤厂大幅累库,焦煤期货跌至9年新低。

图表:长协煤价与现货煤价

资料来源:iFinD,中金公司研究部

5月底以来动力煤降幅有所收窄,焦煤期货也在大贴水下超跌反弹。随着供给端出现主动收缩,我们认为煤价有望在当前位置附近获得新的平衡。但是,我们认为供应的被动收缩不应构成看涨理由,煤价虽底部可见,但反转难得,无论是动力煤还是焦煤,下行趋势若想逆转可能仍有赖于需求端的超预期表现。

动力煤:高库存下继续磨底

疆煤供应与煤炭进口量双双下滑

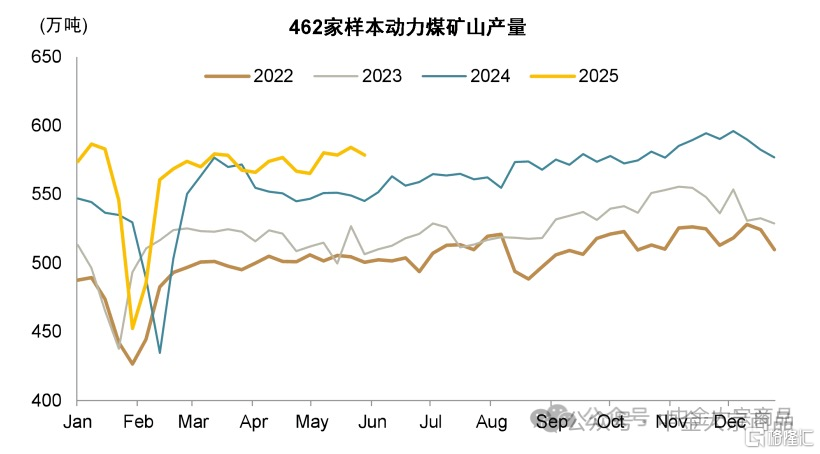

今年前四月原煤产量在去年低基数上同比增长了6.6%,但从四月数据来看原煤日均产量环比下滑较为明显,从前月的1421万吨每日下滑至1298万吨每日。三西地区产量总体比较平稳,只有内蒙古4月产量同比增速从前月的2%转负至-3%。进入6月后,高频的462家样本动力煤矿山产量依然维持高位,未出现明显减产迹象。但前期增长较快的疆煤出现明显减产,4月日均产量环比下滑了21%。煤价下跌后疆煤外运经济性不断降低,疆煤虽生产成本较低,但加上往东部省份运费的完全成本较高,可以视作动力煤供应曲线的边际部分。运费降低也使得边际成本支撑有所松动,根据中国煤炭资源网,自3月起,中国铁路乌鲁木齐局下调煤炭运费让利,优惠15%-20%,公路外运费用也较年初下降了20%。

图表:462家样本动力煤矿山产量

资料来源:Mysteel,中金公司研究部

进口煤亦出现收缩,前四月煤及褐煤进口累计下降5.3%。今年以来海运动力煤价格总体承压为主。除中国需求较为疲软外,亚太及欧洲等其他海运煤用户需求亦表现不彰。印度煤炭需求边际回落。2025年一季度电力需求为445.82太瓦时,同比增长5.11%,较2024年同期7.02%的增幅有所下滑。1–2月煤炭发电量同比增长仅1.65%。与此同时,本土供给持续扩张,远超电力端需求增速,从而压缩了对进口煤的采购需求。1–4月印度自产煤达4.03亿吨,同比增长2.96%。截至5月28日,发电用煤库存增至5900万吨,同比大增24%。天然气价格下跌、港口煤炭库存充足等因素亦影响了日韩、欧洲等地高卡煤需求。需求拖累下,印尼、澳洲等煤炭出口也相应收缩。

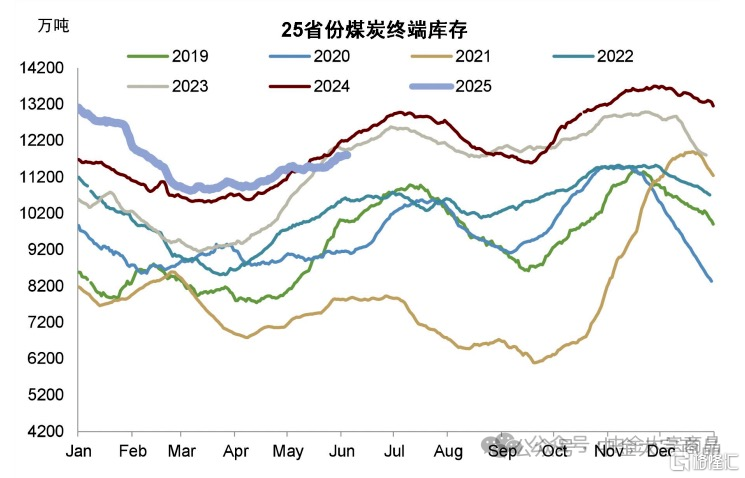

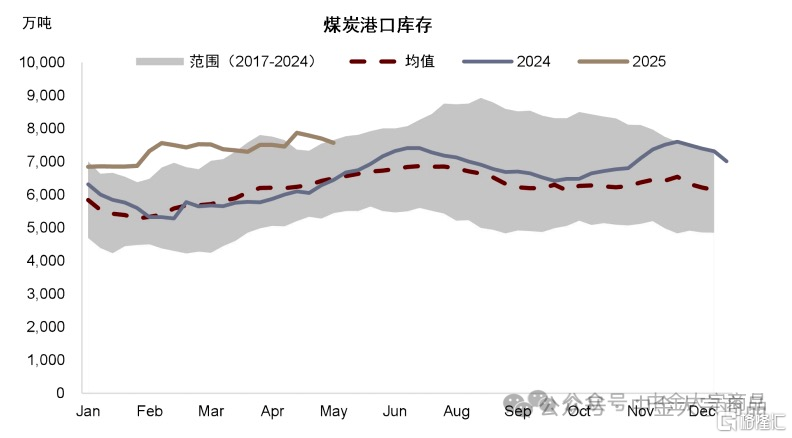

不过,我们认为供应的被动收缩并不足以支撑煤价反弹。产量下滑是产能利用率下降的结果而非产能受限或减少,即产能利用率是价格的函数,在当前产能基数下我们认为煤炭供应依然比较充足。进口煤同理,进口量的下降更多是内外价差与进口利润收窄驱动下动态平衡的结果。譬如,CFR中国广州港(3800大卡)与HBA(印尼国内动力煤标杆价,3400大卡)的价差已从1月的15.3美元/吨下降至5月的10.5美元/吨。我们认为宽裕的海运煤市场可能难以对国内市场形成带动。另外,当前25省电厂与南北港口合计约有1.9亿吨的库存,以25省日耗计算相当于40天以上的库存水平。总的来看,我们认为下半年煤炭市场的供给压力仍在。

图表:25省电厂煤炭库存

资料来源:CCTD,中金公司研究部

图表:南北方港口煤炭库存合计

资料来源:Wind,CCTD,中金公司研究部火电持续收缩,煤炭消费或已达顶峰

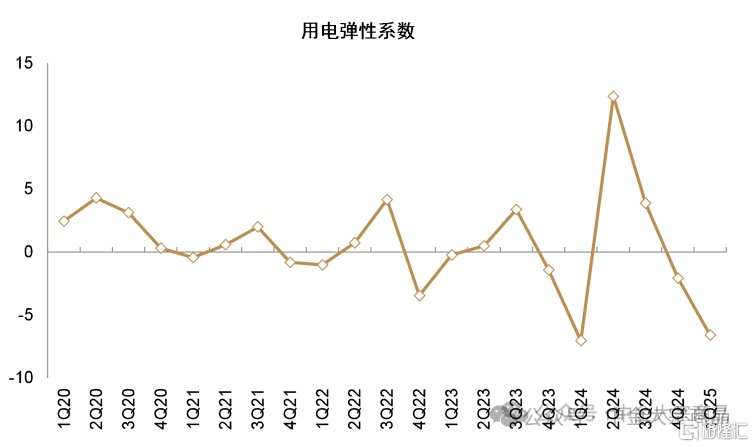

今年以来煤炭需求增长低于我们预期,主因在于用电弹性系数的大幅回落。今年一季度全社会用电量同比增长2.5%,按照5.4%的GDP同比增速看用电弹性系数仅为0.46,较前几年1以上的平均水平有明显回落。今冬相对温暖的天气是一个因素,拖累三产与居民用电。二产用电量增长也低于相对应的增加值增速。新能源方面,风光水以及核电的替代仍在进程当中,今年前四月风光水核的非规上实际发电量分别同比增长了16%、41%、1.3%和13%,其中光伏增长在“抢装潮”下大超预期,1-4月新增装机量增长了75%。用电增长平平叠加替代能源大增共同压制火电前4月累计同比下降了4%。

图表:用电弹性系数

资料来源:国家统计局,国家能源局,中金公司研究部

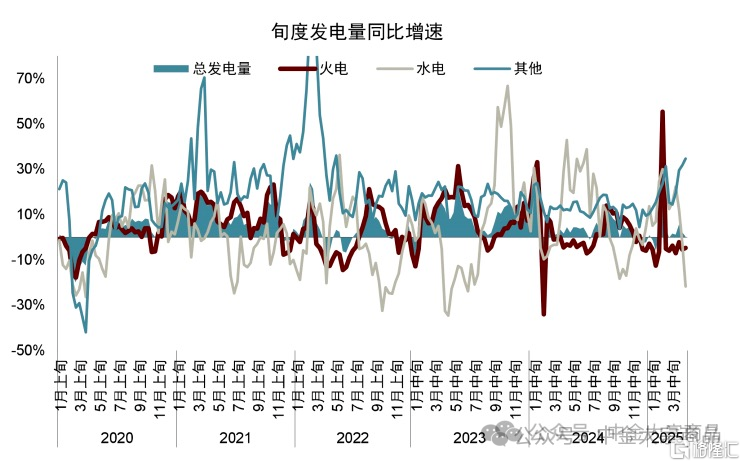

向前看,旺季在即,煤炭消费可能对“天时”较为依赖,一是夏季气温情况,二是水电表现。若不出现极端高温天气,用电量可能需要依赖高耗能制造业的支撑以及寄希望于用电弹性的均值回归。水电方面,进入雨季以来今年水电出力一般,今年来水中性,我们预计8月以前水力发电在去年高基数上可能维持负增,这可能给火电出力提供一些空间。非电用煤方面,我们预计化工用煤的增长仍将继续与冶金与建材需求的下降相对冲。我们预计下半年煤炭消费同比持平。长期来看,我们认为从2025年开始中国煤炭消费可能随火电见顶而进入达峰期。

图表:旬度发电量同比增速

资料来源:CCTD,中金公司研究部

总的来看,我们判断下半年煤炭供应可能在自我调节下出现减量,但与此同时需求侧在火电达峰的大背景下也似乎缺乏亮点。从静态平衡表看,下半年动力煤供需将相对均衡,但在高库存背景下我们认为煤价的磨底之路仍然漫长。我们预计下半年秦港煤价运行区间为590-650元/吨。

图表:中国动力煤平衡表

资料来源:国家统计局,海关总署,国家能源局,中国煤炭资源网,iFind,Wind,中金公司研究部焦煤:期货领跌,寻找成本支撑

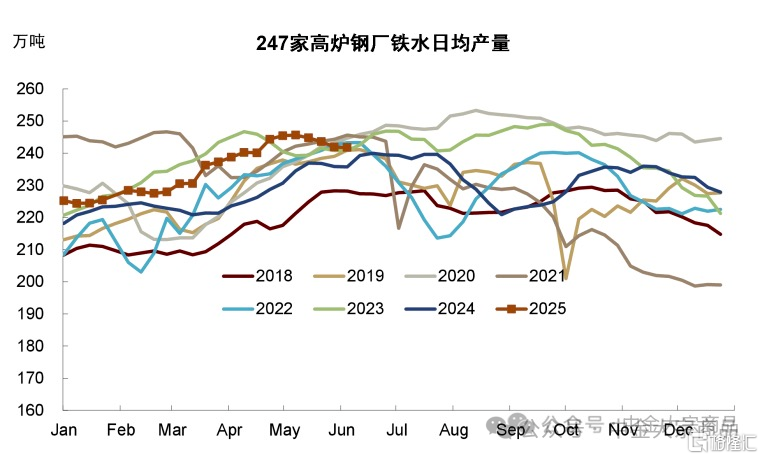

今年以来黑色系演绎原料让利逻辑,焦煤领跌。在需求侧,铁水在出口支撑下虽尚能保持高位,但我们对钢铁终端需求的持续性仍比较谨慎。基建剩余空间不足,地产亦难企稳,建材消费可能逐步走低。制造业相关需求也比较依赖“抢出口”以及两新政策等外生性因素,但内生动能已有所放缓。下游需求边际增量有限,钢材表需增长可能逐级回落。另外,尽管当前钢厂盈利面不低,但似乎也难被市场给予更多的利润空间,在产业链的弱补库意愿下,钢厂可能并不具备太强的补库与复产弹性。因此我们认为铁水年内高点可能已经兑现。(《铁矿:高铁水、低补库》)

图表:247家高炉钢厂铁水日均产量

资料来源:国家统计局,国家能源局,中金公司研究部

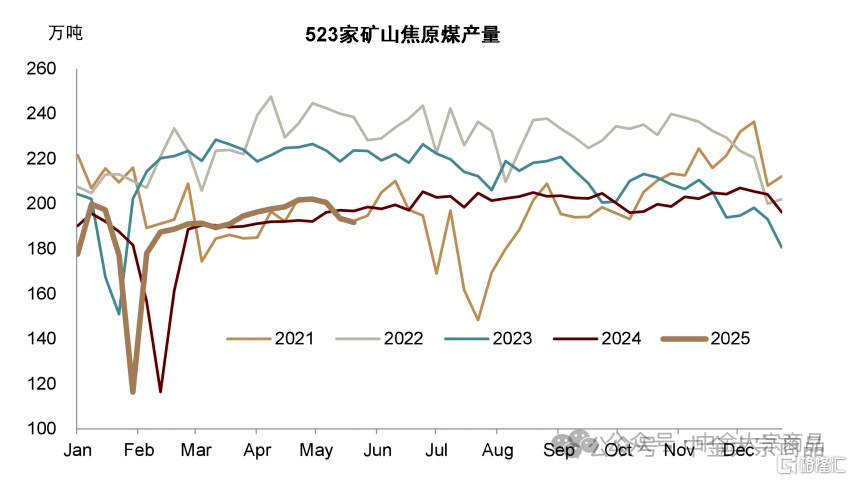

供给侧,焦精煤产量在去年低基数上同比有6.1%的增幅,但在价格压力下国内523家矿山已出现生产放缓的迹象,当前产能利用率较年内高点下滑了约5个百分点,同比去年同期下滑了3个百分点。蒙煤进口量亦出现收缩,今年以来甘其毛都通关量下滑了约10%。海运煤方面,澳煤进口窗口随国内价格下滑不断收缩,澳洲焦煤进口1-4月同比下滑约6.7%,但俄煤进口大增了9.1%。

图表:523家矿山焦原煤产量

资料来源:CCTD,中金公司研究部

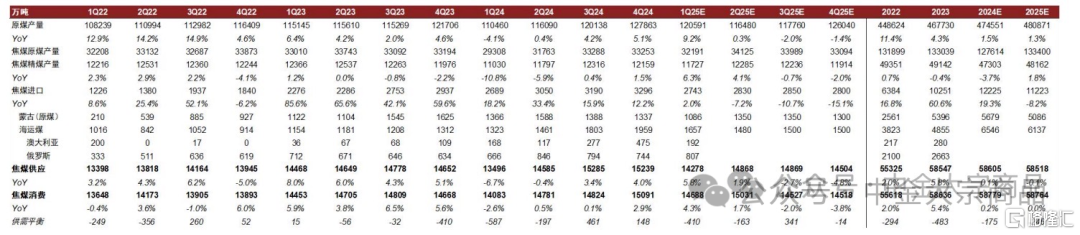

从平衡表看下半年焦煤依然偏宽松。我们预计焦煤将继续在成本曲线的边际区间寻找新的平衡。我们预计焦煤现货价格可能仍有一定的下行空间,从而缩减边际供给来实现供需的新平衡。

图表:中国炼焦煤平衡表

资料来源:国家统计局,海关总署,国家能源局,中国煤炭资源网,MineSpans,iFind,Wind,中金公司研究部

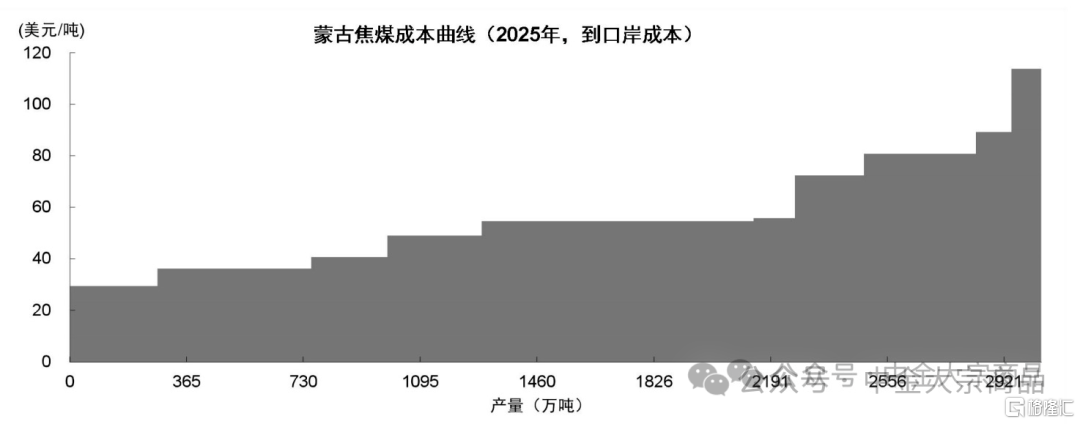

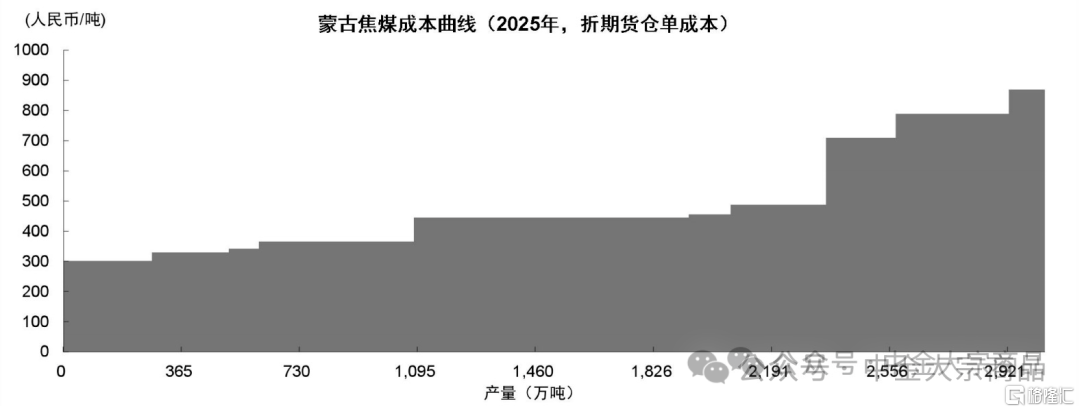

焦煤期货价格的演绎或已较为“极致”:今年以来焦煤盘面下跌约40%,远超现货价格跌幅。市场对焦煤期货的定价主要基于蒙煤交割品大幅降价的预期。盘面已深度贴水,截至2025年6月6日,盘面较蒙3原煤现货贴水已达147元/吨,前期最低点(709元/吨)时贴水近200元/吨。从蒙煤的成本曲线(生产成本折仓单价)来看,700元/吨对应约77%分位,这意味着在当前价格下,23%的蒙煤将陷入亏损或退出市场。我们认为焦煤期货价格对预期的表达已比较充分。若按照今年蒙煤10%的减量反推的理论价格点位应当在790元/吨左右。

图表:蒙古焦煤成本曲线(2025年,到口岸成本)

资料来源:MineSpans,中金公司研究部

图表:蒙古焦煤成本曲线(2025年,折期货仓单成本)

资料来源:MineSpans,中金公司研究部

注:本文摘自中金研究2025年6月7日已经发布的《煤炭:底部可见,反转难得》;分析员 王炙鹿 SAC 执业证书编号: S0080523030003、分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/27764.html