一个季度过去了,市场最关注的几个主线板块都处在什么位置?后续还可以期待什么?

我们从股价、估值、基本面等维度自上而下梳理了科技、消费、医药、新能源、红利、出海六大板块一季度运行动态,并给出了相关配置线索。

▍六大主线板块当前处在什么位置?后续还可以期待什么?

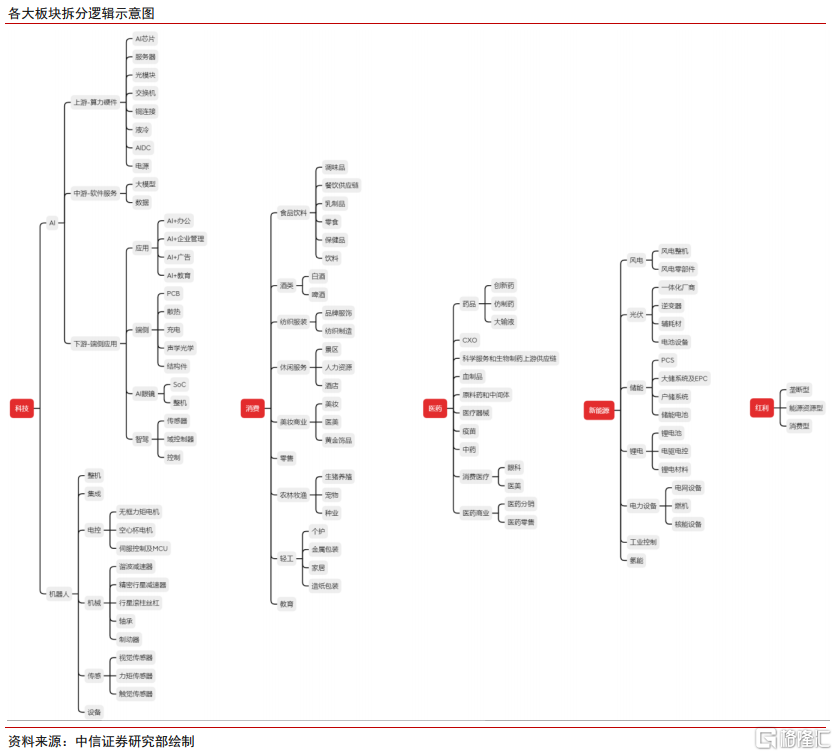

1)科技:AI板块股价和估值分化加剧,但相对低位环节后续催化不断,机器人板块欲延续对资金吸引力需更强势催化,关税扰动下自主可控板块或成短期资金避风港。

对于AI板块,上游算力基建环节普遍“偏贵”,如AI芯片、液冷、AIDC、电源环节PE-TTM(中位数,下同)均处在历史(2020年以来,下同)75%分位以上,而端侧硬件及下游应用仍处低位,端侧AI新品发布、大厂多模态模型更新、芯片禁令下国产算力进展、及车展新车对智驾助推是可能催化点。

对于机器人板块,一季度几乎所有环节在股价和估值层面均得到较充分演绎,机械零部件领涨(其中精密行星减速器、轴承涨幅翻倍)。除集成环节外,电控、机械、传感各个环节PE-TTM普遍超历史75%分位。因此,需更强势催化方可维系资金吸引力,后续观察点包括1X预售及Figure量产动态、华为机器人及其他国产机器人进展等。

此外,在关税扰动和科技“卡脖子”背景下,具备技术壁垒和国产替代高确定性的自主可控板块或成为短期资金避风港。

2)消费:板块级配置机遇未到,现阶段建议聚焦自下而上的个股α机会。股价表现上,个护、宠物、教育是一季度占优方向,而零食、纺织制造、种业、家居承压。板块25个细分方向中,有14个PE-TTM在历史25%分位以下,集中在必选消费领域。短期视角下,即便关税扰动落地,中国或不会贸然推出基建地产等短效刺激政策保增长;中期视角下,降准降息、社会保障、生育补贴等举措预计将按计划落地。因此,当前或并非板块最佳配置时间,现阶段建议聚焦自下而上的个股α机会,板块级机会需等待可能于25Q2多数行业压力见底的窗口。

3)医药:政策催化密集的底部板块,年中前有望走出相对独立的估值修复行情。股价维度,创新药表现大幅领先,一季度涨幅超30%,其次是科学服务和生物制药上游供应链、CXO,而医药分销、疫苗、中药表现相对靠后。估值维度,板块底部特征凸显,12个细分方向PE-TTM全部都低于历史中位数,有9个在历史25%分位以下。展望后续,集采优化、推进商保支付、丙类药品目录落地依然是较明确催化,但医药上下游广、专业度高,预计难与其他板块形成联动,年中前有望走出相对独立的估值修复行情。

4)新能源:股价和估值位置双低,未来高切低的潜在受益方向。板块18个环节中有8个(近半数)PE-TTM在历史25%分位以下,低估的集中在除逆变器外的光伏、锂电池环节。此外,一季度涨幅表现领先的储能PCS(+45%)以AIDC逻辑为主,而电驱电控(+26%)以机器人逻辑为主,尚未见到板块自身逻辑的强势演绎。综合看,预计新能源依然是后续资金高切低的主力受益方向,后续关注供给侧产能政策指引、以及产业链价格的变动情况。

5)红利:交易热度、估值、相对债券吸引力均有所回落,但依然是不确定加剧下的稳健选择。股价表现上,一季度消费型红利>垄断型红利>能源资源型红利,但均未录得正收益。当前板块不管交易拥挤度还是估值均已回落,截至3月28日,中证红利与万得全A换手率比值处在2010年以来-1x标准差以下,中证红利/万得全A PE-TTM也处在2010年以来的27%分位。此外,中证红利股息率与10年期国债到期收益率比值(3.45)较2月初高点(3.92)也有所下滑,相对债券吸引力回落或是配置思路的掣肘。但在不确定加剧情况下,垄断型红利以优质的商业模式、较高的壁垒仍具备明显的防御属性。但也需注意,若市场演绎全面衰退,红利板块可能也会因为EPS波动丧失防御性,从而在市场修复过程中缺乏弹性,届时相对而言银行、消费类红利可能更受益。

6)出海:业绩韧性难以抵挡关税扰动带来的情绪冲击,但中企出海和全球化是大势所趋,不会因中美博弈而改变。出海板块一季度涨幅达8.1%,而估值(PE-TTM 18.5x)显著低于历史25%分位(21.8x)。此外,业绩维度,出海板块无论是预喜占比(92.6%),还是已披露年报样本业绩(单季度归母净利润同比+33.8%),均在所有板块中韧性最强。关税冲击带来的短期情绪扰动,导致板块即便基本面强劲,短时间内也难有亮眼表现。但从过去演绎看,板块行情大多以个股为主导,伴随转口贸易国的谈判与豁免渐次落地,中企海外产能相对国内产能给估值溢价的趋势或将进一步强化,对于部分具备技术独占性优势的制造业出海企业,股价充分调整反而给予较好的配置机会。

▍板块配置:短期分化或进一步加剧,但配置思路应保持定力。

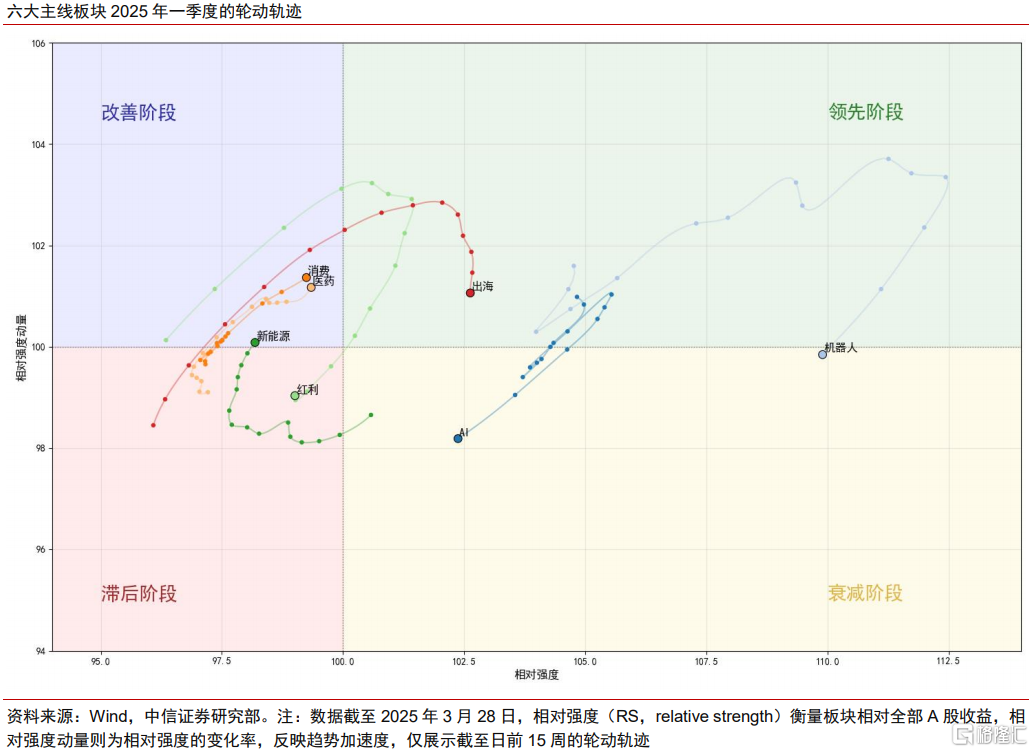

对于科技板块,短期建议关注不惧地缘扰动的自主可控公司,中期持续关注AI产品、模型发布等事件催化。对于消费板块,现阶段自下而上选个股>自上而下选板块,短期关注内需属性明确、基本面改善的部分必选消费品种,中期静待二季度后板块级机会开启。对于医药板块,政策催化下有望走出相对独立的估值修复行情,但领涨品种如创新药需密切跟踪美国FDA收紧预算、美国拟出台针对海外生物技术企业的数据安全限制法案,以及5月ASCO大会等影响。对于新能源板块,低位静待催化,有望持续成为资金高切低的受益方向。对于红利板块,尽管围绕回报率和性价比的比较成为掣肘,不确定加剧下垄断型红利依然是较稳健选择,但需警惕EPS波动对防御属性的影响。对于出海板块,中企出海和全球化趋势不会因关税博弈而改变,部分具备技术独占性优势的制造业出海企业在股价充分调整后预计将出现较好配置机会。我们也附上六大板块一季度的轮动轨迹图,供投资人参考。

▍风险因素:

中美科技、贸易、金融领域摩擦加剧;国内政策力度、实施效果及经济复苏不及预期;海内外宏观流动性超预期收紧;地缘政治风险。

注:本文节选自中信证券研究部已于2025年4月8日发布的《板块配置系列—六大主线板块当前处在什么位置?》报告,具体分析内容(包括相关风险提示等)请详见报告。分析师:裘翔 S1010518080002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13837.html