摘要

中央财经委会议提出“依法依规治理企业低价无序竞争…推动落后产能有序退出”为“反内卷”指明方向。相比过往,本轮“内卷”症结何在,如何破解“内卷”困境?系统分析,供参考。

一、本轮“反内卷”,有何不同?站位更高,覆盖面更广,协同性更强

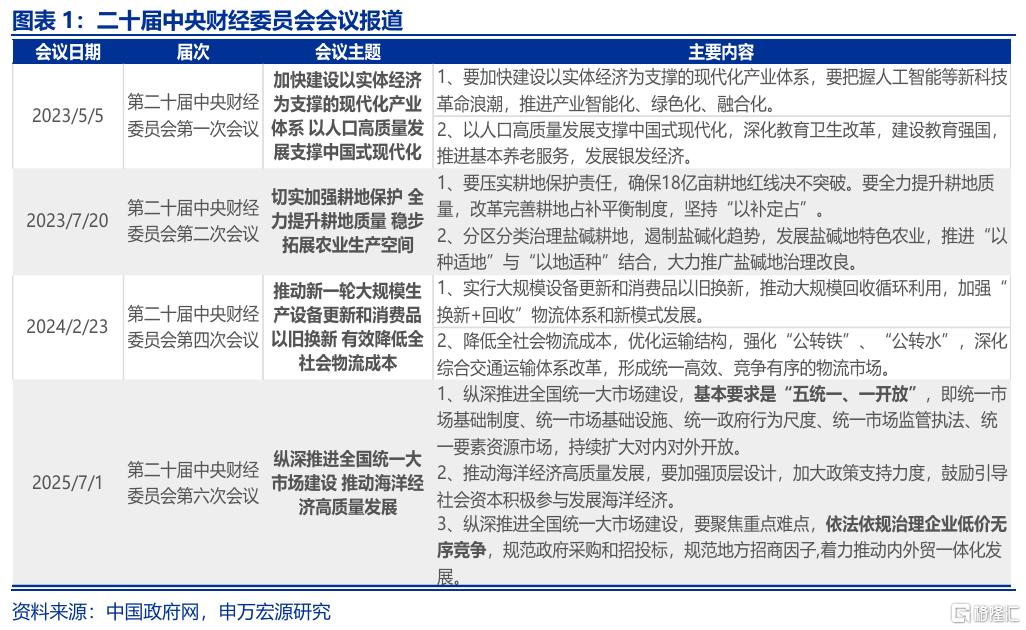

中央财经委员会第六次会议召开,以纵深推进全国统一大市场建设为主题,为“综合整治内卷式竞争”政策部署指明方向。会议提出“五统一、一开放”要求,同时强调“依法依规治理企业低价无序竞争…推动落后产能有序退出”等,进一步明确行后续“反内卷”政策路径。

本轮“反内卷”站位更高,覆盖面更广,协同性更强。本轮“反内卷”,地方政府(招商引资)、企业(过度投资、降价)、居民(日均工作时间增加)可能都在讨论的范畴中。且“内卷”领域民营经济占比较高下,本轮“反内卷”协同性或更强,更突出政策与市场机制配合。同时,本轮“反内卷”更强调区域治理,明确将推动全国统一大市场建设列为核心任务。

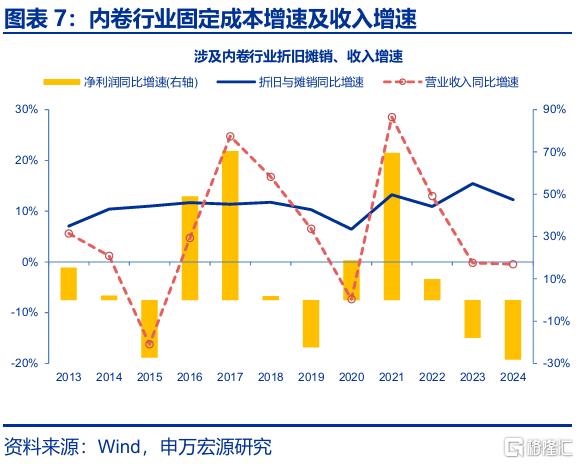

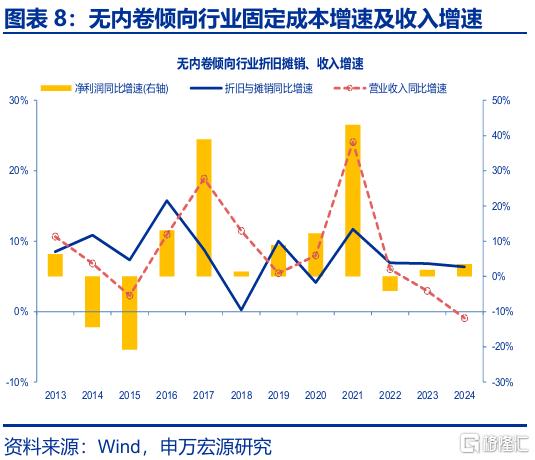

见微知著,部分企业“内卷”症结或部分缘于营收增速大幅回落与固定费用刚性的矛盾,使得其不得不采用降价等方式追求“规模经济”。2021-2024年,内卷行业营收增速从28.5%降至-0.4%,但固定成本刚性更强,2024年增速仍达12.3%,显著高于无内卷行业。成本压力下,内卷行2024年平均净利润增速骤降至-28.2%,而无内卷行业净利润仍保持3.5%的正增长。

二、“内卷”可能带来的负反馈?长期或阻碍产业转型升级,影响行业发展后劲

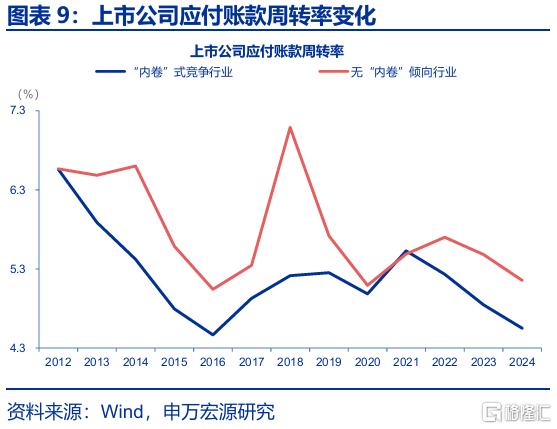

低价竞争作为企业 “内卷式” 竞争的主要方式之一,往往体现在企业对供应链成本的压缩上。2024年内卷行业应付账款周转率为4.6%,较2021年明显下约1个百分点;相比之下,存货周转率维持在较高水平,为 5.4%。内卷行业的应付账款周转率降低而存货周转率维持较高水平,或指向其一方面或通过延长账期转移成本压力,另一方面或通过促销等方式维持销售效率。

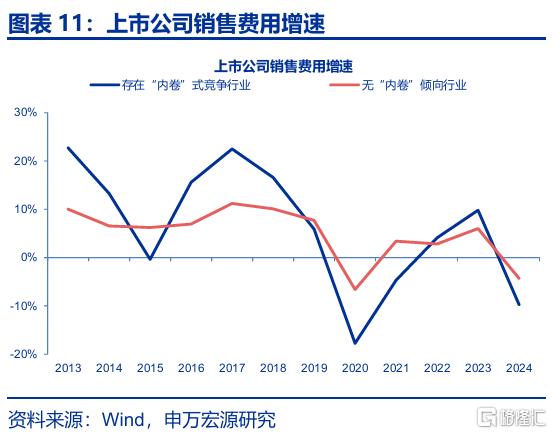

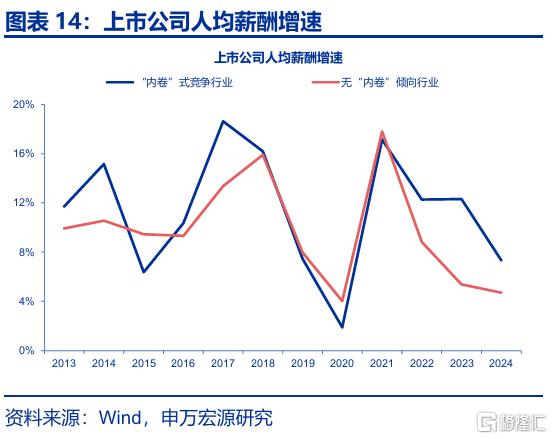

同时,企业“低价竞争”亦表现为压降内部成本,如控制销售和管理费用以及人工成本增速。相比非内卷行业,内卷行业销售费用明显下降,2024年为-9.7%;管理费用增速持续回落,2024年为2.6%,较2021年高点下降约8个百分点。2021-2024年,内卷行业人呈现总员工增速先升后降;人均薪酬增速呈现阶段性大幅回落,2024年较2023年下降3个百分点至4.6%。

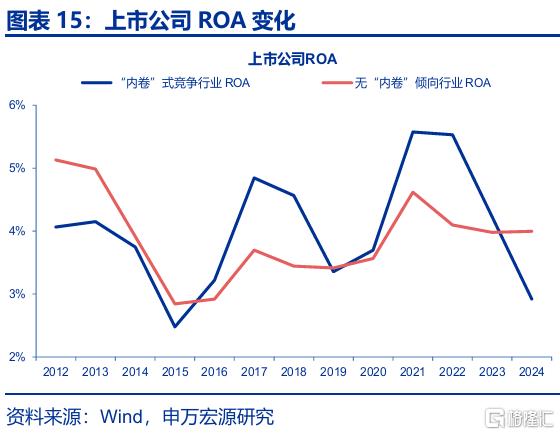

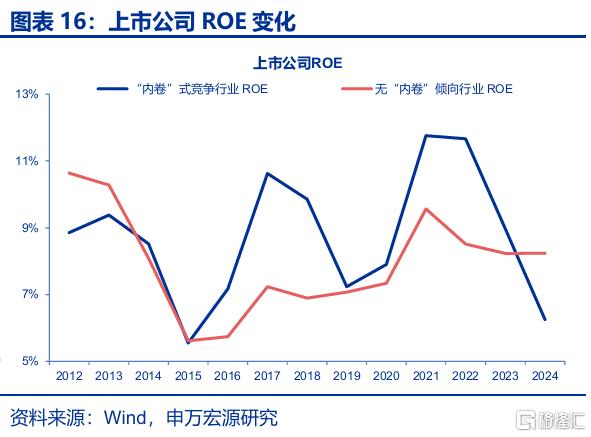

行业“内卷”并未改善盈利能力,短期企业盈利能力仍然承压,长期或进一步阻碍产业转型升级,影响行业发展后劲。2024年内卷行业上市公司ROA为2.9%,较2021年高点大幅下滑2.7个百分点。长期来看,盈利能力减弱或将抑制企业研发投入,阻碍一步影响产业转型升级,阻碍行业健康发展。长期的“降薪”、“缩招”或影响居民收入就业预期修复,抑制需求回暖。

三、如何破解“内卷”困境?供需端总量调控结合产业结构转型升级

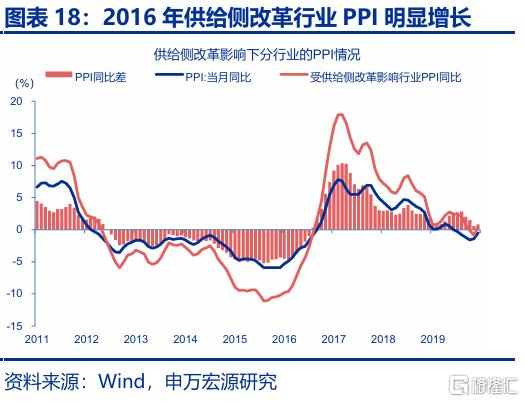

总量层面,破解“内卷”困境重点或在缓解供需矛盾,在推动落后产能有序出清,同时重构需求端的扩张动能。回顾过往供给侧改革,“三去一降一补”实现了过剩产能的快速出清,同期棚改项目也对需求形成强力支撑,进而形成“供给收缩-需求扩张”的政策耦合效应,使得供给侧改革行业平均产能利用率由2016年底的70%,大幅提升至2019年一季度的74.5%。

结构转型方面,或可通过政策引导、行业自律、市场机制等推动供给创新升级。通过设定智能化、绿色化的较高行业标准,加强对科技创新、绿色环保等领域政策支持力度,加强财税政策激励等方式,或可促使企业逐步摒弃依靠价格比拼的内卷竞争模式,转而通过产品创新、技术迭代、商业模式重构等方式,在提升盈利水平的同时,推动产业创新,实现行业良性发展。

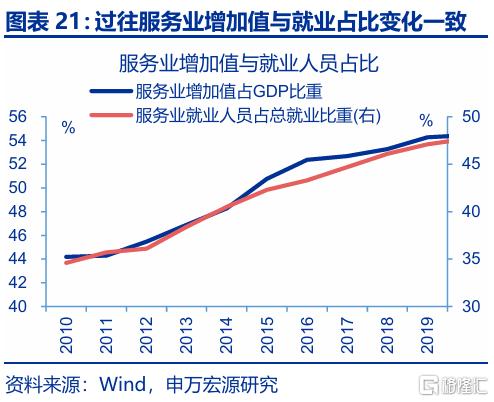

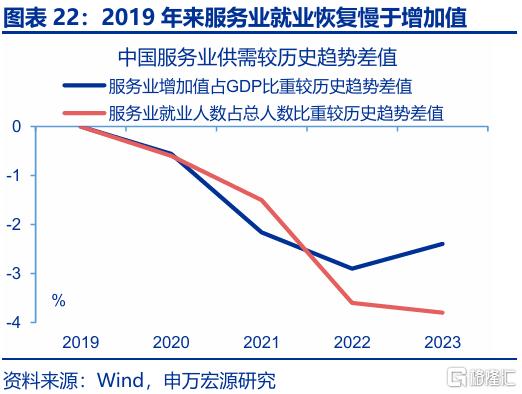

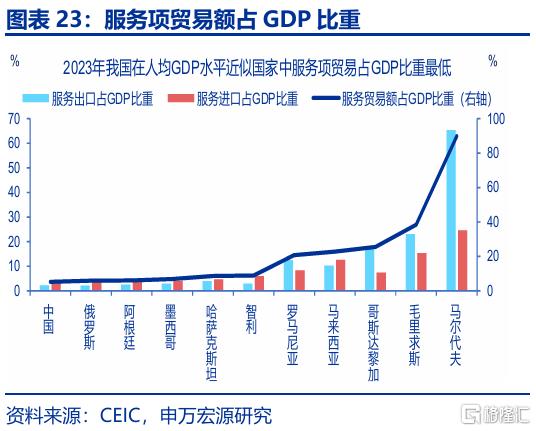

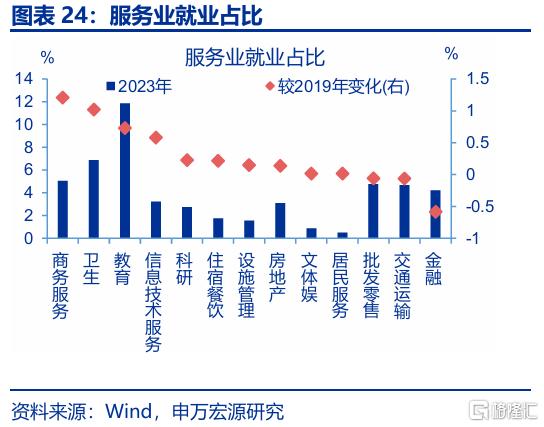

应对转型过程中出现的结构性失业问题,加快服务业发展或是重要抓手,或与“反内卷”政策同步推进。近年服务业供需恢复明显不足,就业指标修复弱于增加值指标。文体娱、教育、卫生行业就业占比分别较历史趋势下行6、2.8、1个百分点。未来政策或聚焦服务业供需修复,引导制造业就业向服务业转移等,在改善就业问题的同时释放消费潜力。

风险提示:政策变化超预期,经济变化超预期。报告正文

1. 本轮“反内卷”,有何不同?

中央财经委员会第六次会议召开,以纵深推进全国统一大市场建设为主题,为“综合整治内卷式竞争”政策部署指明方向。会议提出“五统一、一开放”要求,即统一市场基础制度、基础设施、政府行为尺度、监管执法、要素资源市场,持续扩大对内对外开放;这一表述较年初“五统一、一破除”发生明显变化,更强调对内对外开放,突出政府行为规范、市场监管统一等。同时,会议还提及“依法依规治理企业低价无序竞争…推动落后产能有序退出”等,或进一步明确反内卷政策路径。回顾过往,中央财经委会议常于关键节点释放重要信号,本次会议或指向“反内卷”为后续政策重点。

相比过往,本轮“反内卷”或站位更高,覆盖面更广,协同性更强。2024年中央政治局会议明确提出“防止恶性竞争”,年底进一步升级为“综合整治‘内卷式’竞争”。2025年全国两会期间,总书记再度强调破除地方保护与市场分割;政府工作报告首次将“综合整治‘内卷式’竞争”纳入关键任务。同时,本轮“反内卷”讨论中,地方政府(招商引资)、企业(过度投资、降价)、居民(日均工作时间增加)等都被纳入。而当前“内卷”领域民营经济占比较高下,本轮“反内卷”协同性或更强,更突出政策与市场机制配合。同时,本轮“反内卷”更强调区域治理,明确将推动全国统一大市场建设列为核心任务。(详见《反内卷的“新意”?》)

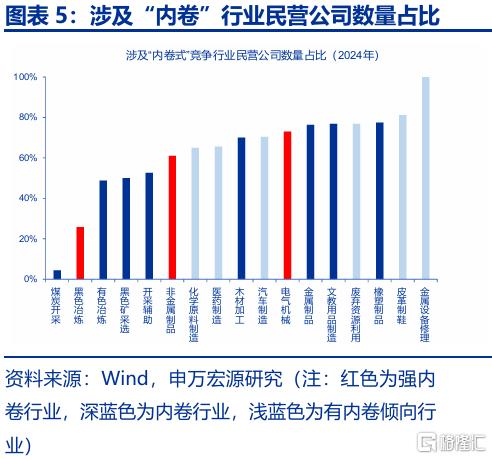

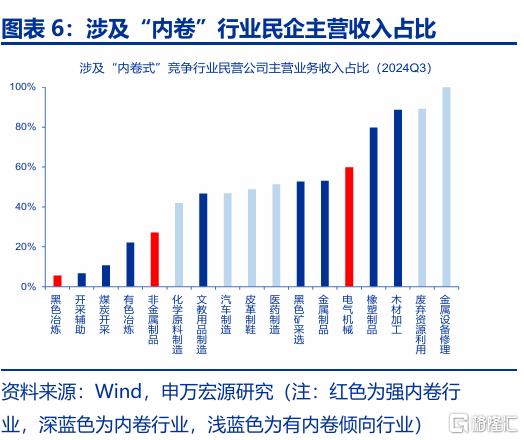

企业视角看,本轮“内卷”涉及行业,多为中下游、且多行业民营占比超50%。上市公司数据显示,涉及“内卷”行的大多数行业,民营公司占比超过50%,仅煤炭开采、黑色冶炼、有色冶炼行业民营上市公司数量占比低于50%。从上市公司营业收入占比来看,汽车制造、金属制品、电气机械、木材加工等行业的民营上市公司营收占比超过40%。公司数量与营收视角均指向,在可能涉及“内卷式”竞争的行业中,民营企业占较大份额。

见微知著,部分行业 “内卷” 症结或在于营收增速大幅回落与固定费用刚性的矛盾,使得企业不得不采用降价等方式追求“规模经济”。对比识别出的内卷行业(包括强内卷和内卷行业)和无内卷倾向行业1,可以发现,2021-2024 年,内卷行业营收增速从28.5%降至-0.4%,无内卷倾向行业从24.1% 降至-0.9%,营收增长均承压。但内卷行业固定成本刚性更强,2024年增速仍达12.3%(较2021年仅降1个百分点),显著高于无内卷行业的6.4%(降幅超5个百分点)。成本压力下,内卷行业2024年平均净利润增速骤降至- 28.2%,而无内卷行业净利润仍保持在 3.5%。

1、注:本文内卷行业和非内卷行业样本为2012-2024年间的存续上市公司;内行业样本为识别出的强内卷和内卷行业(详见图表4);非内卷行业样本为排除三类可能涉及内卷行业之外的行业。下文样本分类方法类似。

2. “内卷”可能带来的负反馈?

低价竞争作为企业“内卷式”竞争的主要方式之一,往往体现在企业对供应链成本的压缩上。2024年内卷行业应付账款周转率为4.6%,较2021年明显下约1个百分点;非内卷行业应付账款周转率为5.2%,较2021年下降0.3个百分点。同时,内卷行业存货周转率维持在2012年以来的较高水平,2024年为5.4%;非内卷行业2024年存货周转率仅4.9%。2021-2024年,内卷行业呈现应付账款周转率降低而存货周转率维持较高水平的特征,或指向其一方面或通过延长账期转移部分成本压力,另一方面或通过促销、加快销售回款等方式维持销售效率。

同时,企业“低价竞争”亦表现为压降内部成本,如控制销售和管理费用以及人工成本增速。相比非内卷行业,内卷行业近年销售费用明显下降,2024年为-9.7%,较2023年下降近20个百分点至2.6%;管理费用增速持续回落, 2024年为2.6%,较2021年高点增速下降约8个百分点。人工成本方面,2021-2024年,内卷行业人呈现总员工增速先升后降,2022年员工增速增长近4个百分点至8.1%,2024年又下降超5个百分点至2.6%;人均薪酬增速呈现阶段性大幅回落,2024年人均薪酬增速较2023年下降3个百分点至4.6%。

行业“内卷”并未改善盈利能力,短期企业盈利仍然承压,长期或进一步阻碍产业转型升级,影响行业发展后劲。当前,内卷行业盈利仍明显承压,2024年内卷行业上市公司ROA、ROE分别为2.9%、6.3%,较2021年高点大幅下滑2.7个百分点和5.5个百分点,明显高于非内卷行业1个百分点左右的降幅。长期来看,盈利能力减弱或将抑制企业再生产与研发投入,进一步阻碍产业转型升级,影响行业发展后劲。同时,长期的“降薪”、“缩招”或也影响居民收入及就业预期修复,抑制需求回暖。

3. 如何破解“内卷”困境?

总量层面,破解“内卷”困境重点或在缓解供需矛盾,在推动落后产能有序出清,同时重构需求端的扩张动能。供给侧改革初期,通过“三去一降一补”实现了过剩产能的快速出清,同期配套的棚改货币化政策形成需求端的强力支撑,形成“供给收缩-需求扩张”的政策耦合效应,使得供给侧改革行业平均产能利用率由2016年底的70%,大幅提升至2019年一季度的74.5%。2017、2018年供给侧改革行业的PPI同比增速明显高于全行业PPI,也体现出“供给收缩-需求扩张”对行业价格的支撑作用。

结构转型方面,或主要通过政策引导、行业自律、市场机制等推动供给创新升级。通过设定智能化、绿色化较高行业标准,加强对科技创新、绿色环保等领域政策支持,加强财税政策激励等方式,或可促使企业逐步摒弃依靠价格比拼的内卷竞争模式,转而通过产品创新、技术迭代、商业模式重构等方式,在提升盈利水平的同时,推动产业创新,实现行业良性发展。

应对转型过程中出现的结构性失业问题,加快服务业发展或是重要抓手,或与 “反内卷”政策同步推进。尽管服务业已成为最大就业吸纳产业,但近年供需恢复明显不足,就业指标修复弱于增加值指标。生活性服务业尤为明显,2023年文体娱、教育、卫生行业就业占比分别较历史趋势下行6、2.8、1个百分点。2025年6月CPI 数据显示,商品消费需求较好但核心商品CPI同比接近0.6%,服务消费需求偏弱但核心服务CPI同比约0.8%,凸显服务业供给偏紧。未来政策或聚焦服务业供需修复,引导制造业就业向服务业转移等,在改善就业问题的同时释放消费潜力。

经过研究,本文发:

(1)中央财经委员会第六次会议召开,以纵深推进全国统一大市场建设为主题,为“综合整治内卷式竞争”政策部署指明方向。相比过往,本轮“反内卷”覆盖面更广,地方政府、企业、居民均被纳入。而企业“内卷”症结或部分缘于营收增速大幅回落与固定费用刚性的矛盾,使得其不得不采用降价等方式追求“规模经济”。

(2)低价竞争作为企业 “内卷式” 竞争的主要方式之一,往往体现在企业对供应链成本的压缩上。内卷行业一方面或通过延长账期转移成本压力,另一方面或通过促销等方式维持销售效率。同时,企业“低价竞争”亦表现为压降内部成本,如控制销售和管理费用以及人工成本增速。行业“内卷”并未改善盈利能力,短期企业盈利仍然承压,长期或进一步阻碍产业转型升级,影响行业发展后劲

(3)总量层面,破解“内卷”困境重点或在缓解供需矛盾,在推动落后产能有序出清,同时重构需求端的扩张动能。结构转型方面,或主要通过政策引导、行业自律、金融资源配置等推动供给创新升级。应对转型过程中出现的结构性失业问题,加快服务业发展或是重要抓手,或与 “反内卷”政策同步推进。

风险提示

1)经济变化超预期。海内外形势变化使内需修复偏慢。

2)政策变化超预期。稳增长政策可能会影响内需修复的斜率。注:本文来自申万宏源发布的《“反内卷”,被低估的决心——“反内卷”系列之三》,报告分析师:赵伟、贾东旭、侯倩楠、耿佩璇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/35139.html