一、科技风格回归的三大观察指标和四大潜在催化

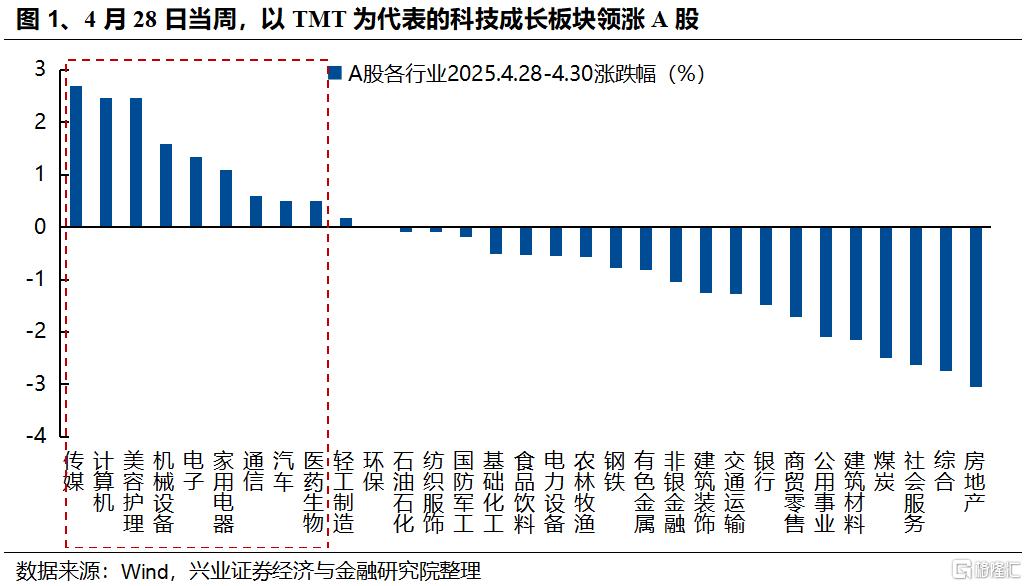

我们在4月27日报告《5月科技风格会回归吗?》中提示,随着内部财报陆续披露,以及外部关税扰动逐步过去,科技成长的布局时点已在逐步临近。而近期,我们已经看到TMT领涨A股,市场开始逐步演绎这一风格上的变化。

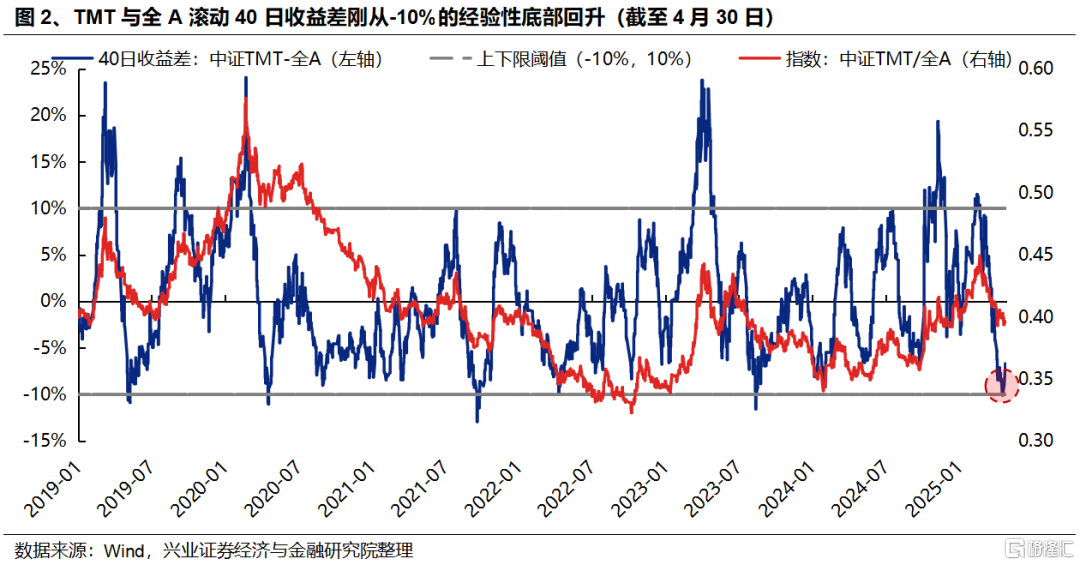

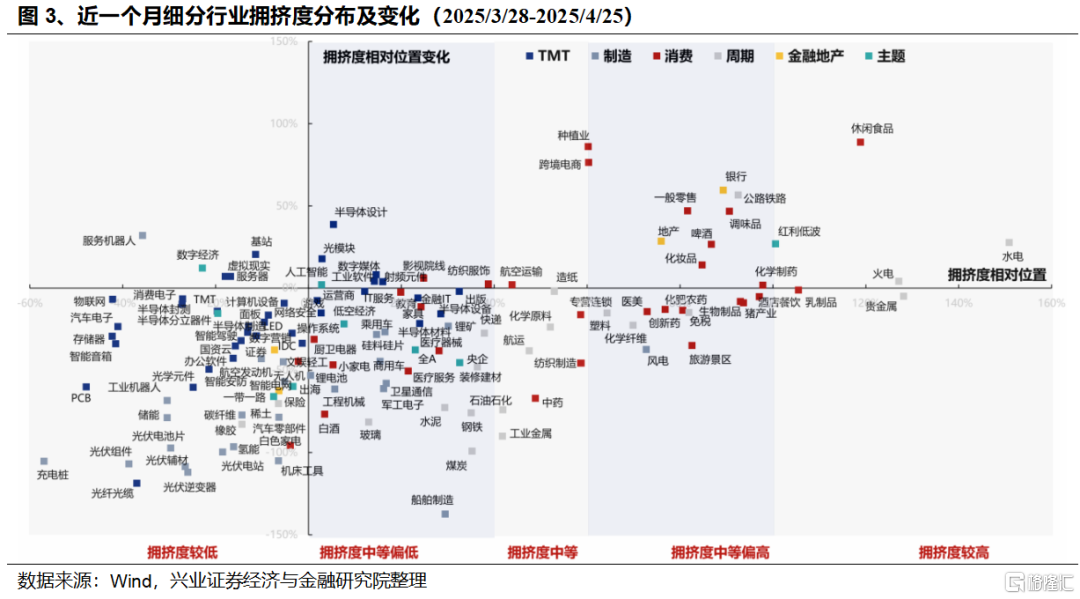

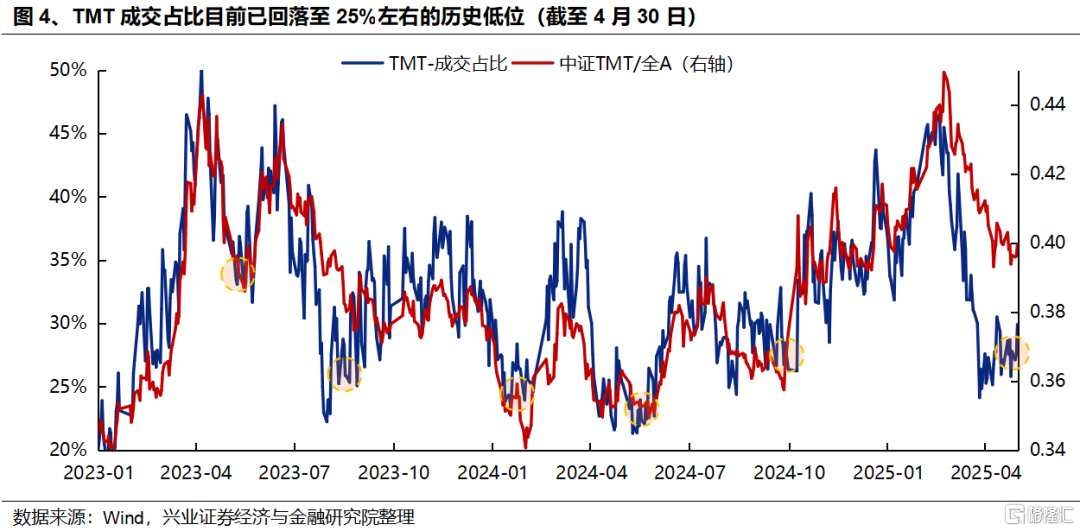

市场风格变化的背后,一方面是科技板块在经历前期的显著调整后,已经到了一个性价比较高的区间。我们跟踪的滚动收益差、拥挤度、成交占比等多个指标显示,本轮科技风格调整已较为充分,已经到了可以寻找细分方向布局的阶段:

-

滚动收益差看,TMT与全A的滚动40日收益差刚从-10%的经验性底部回升;

-

拥挤度看,当前多数科技细分方向拥挤度已回落至底部,而部分红利和内需资产当前拥挤度已经上升至高位;

-

成交占比看,当前TMT成交占比目前已回落至25%左右的历史低位,与2023年和2024年历次科技风格调整到位时的水平相当。

更重要的,前期业绩和关税的扰动逐步消化、缓和后,随着悲观情绪消退,科技板块作为兼具景气优势和产业趋势催化的中长期逻辑再度占据上风,并逐步成为资金聚焦的主要方向:

第一,业绩和关税两大前期压制科技板块的因素有望逐步缓解。随着4月底财报披露季结束,市场对科技板块的业绩担忧“靴子落地”。与此同时,关税扰动正在逐步过去,市场对于科技板块的定价有望逐步转向对于中长期产业趋势的关注。并且,从近十年风格表现的“日历效应”也能够观察到,财报披露季过后,进入5-6月,以高PE、TMT、AI为代表的高弹性科技风格的胜率将逐步提升。

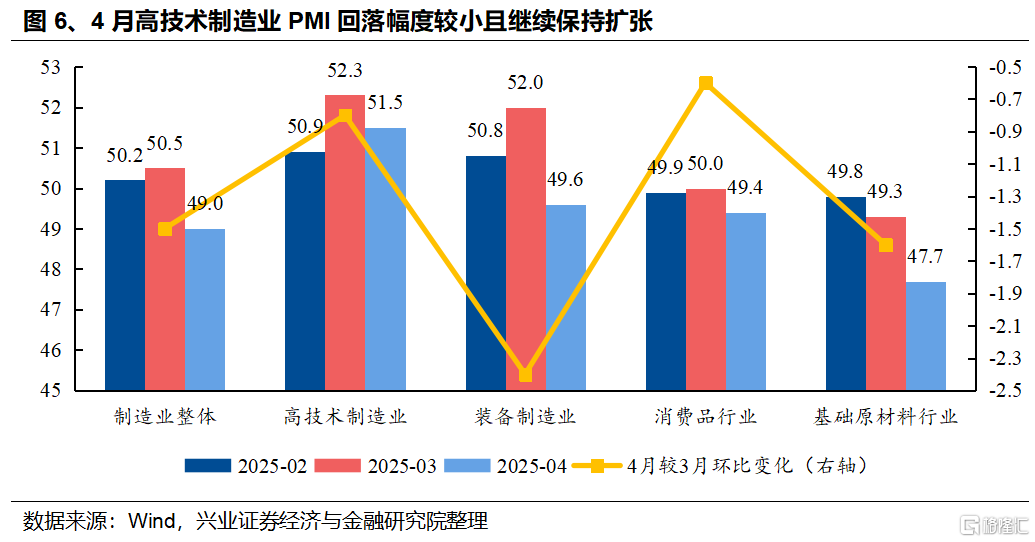

第二,外部环境急剧变化下,以科技为代表的高技术制造业或将是后续具备独立景气的领域。4月制造业PMI大幅回落,外部冲击的影响开始显现,但以科技为代表的高技术制造业PMI回落幅度较小且继续保持扩张。在经济高质量转型和AI产业趋势的加持下,科技或将是外部冲击下具备独立景气的领域。

海外方面,近期披露的美股科技巨头财报纷纷超预期并继续加码AI,也进一步为科技成长行情提供催化。Meta2025财年第一财季营收与每股收益均大幅超出市场预期,全年资本开支从先前的600亿至650亿美元上调至640亿至720亿美元,并表示有信心应对宏观经济不确定性;微软2025财年第三财季营收、净利润和每股收益全线超预期,主要靠云计算业务强劲增长带动,其Azure云计算部门的收入增长33%,超过了市场预期的29%。

国内方面,以DeepSeek发布为标志的新一轮AI产业趋势才刚刚开启,当前各产业链环节仍在加速迭代焕新,将继续支撑科技板块成为中长期主线。近期多款国内大模型新品陆续发布,包括阿里Qwen3系列大模型、DeepSeek-Prover-V2-671B新模型,以及小米首个推理大模型等,大模型性能和应用场景正在不断拓展和细化。以DeepSeek为代表的科技突破正在引领本轮AI产业逻辑向中下游应用的多元化创新转变,随着各行业AI渗透率快速提升、更多垂直应用加速落地,从AI到 AI+的广泛行业都存在着战略性的成长机会,这是中国本轮行情主升浪的根基。

第三,新一轮科技行情离不开重要产业事件的催化,而5-6月本身也是科技重要产业会议密集催化的时间段。每年5-6月都是科技领域重要产业会议召开的时间点,典型如谷歌I/O开发者大会、台北国际电脑展、苹果全球开发者大会等。在这一时间段,国内科技板块受美股映射的效应更为明显。今年来看,除了常规的重磅会议催化外,随着国内科技领域迭代加速,AI、机器人、算力、低空经济等各类国内科技创新催化事件也层出不穷,都将成为新一轮科技行情的重要催化。

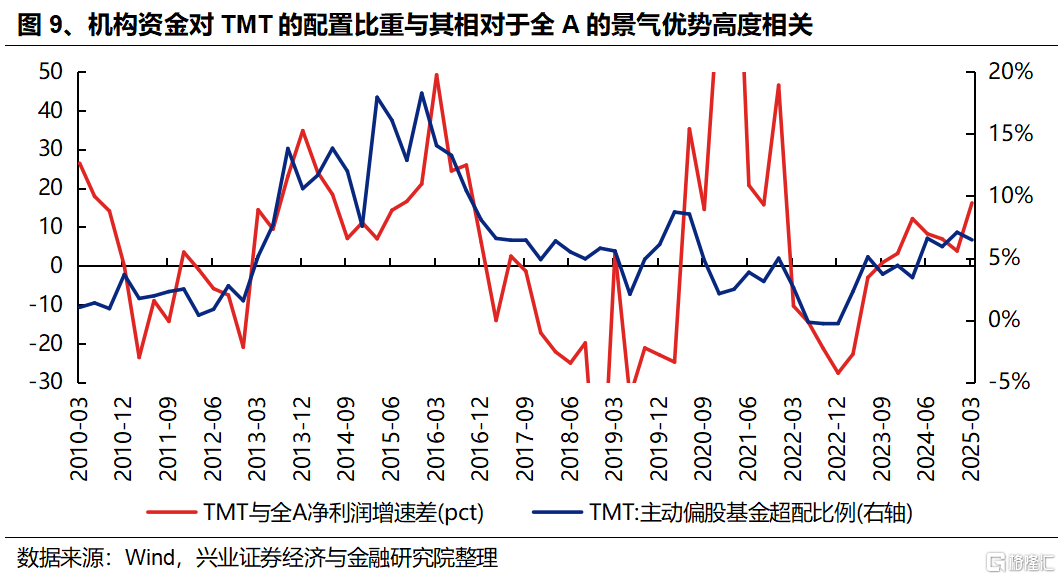

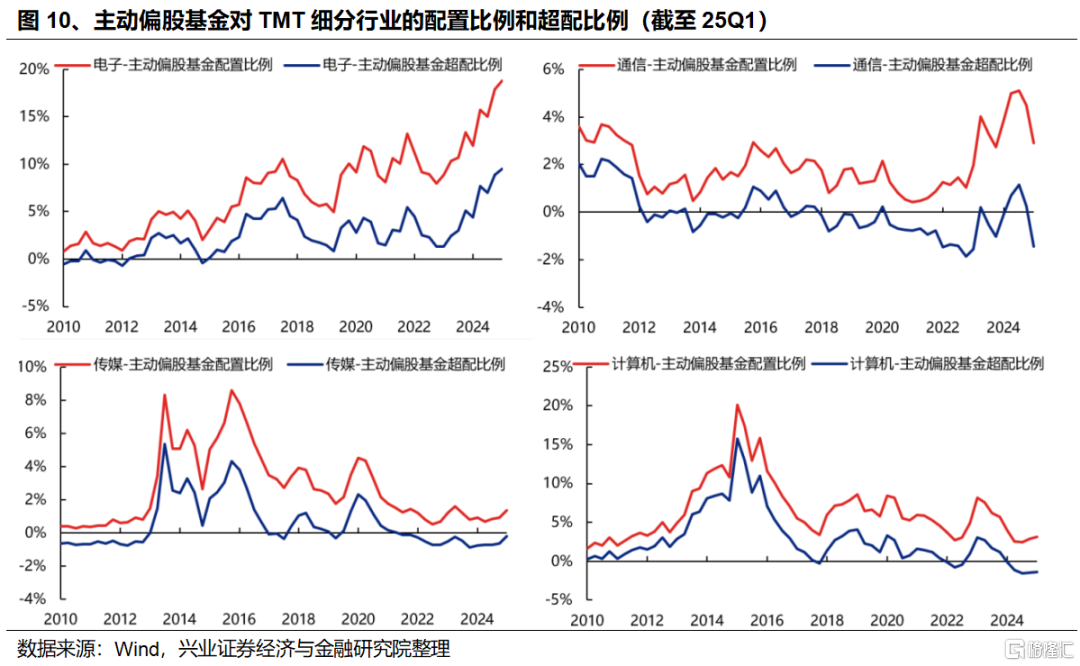

第四,随着TMT板块景气优势持续显现,机构资金仍有较大增配空间。2024年以来,TMT相对全A的净利润增速差持续下行,以计算机、传媒为代表的中下游是重要拖累。而2025年一季度,随着AI产业突破、内需复苏,中下游迎来困境反转,带动TMT相对全A的景气优势回归,两者净利润增速差由2024Q4的3.82pct大幅上行至2025Q1的16.19pct。然而,当前机构资金对计算机、传媒的配置比例均处于历史低位,且相较于市值占比仍然低配,有较大的增配空间,后续有望加速定价其景气的边际改善。

二、科技板块中,率先关注哪些方向?

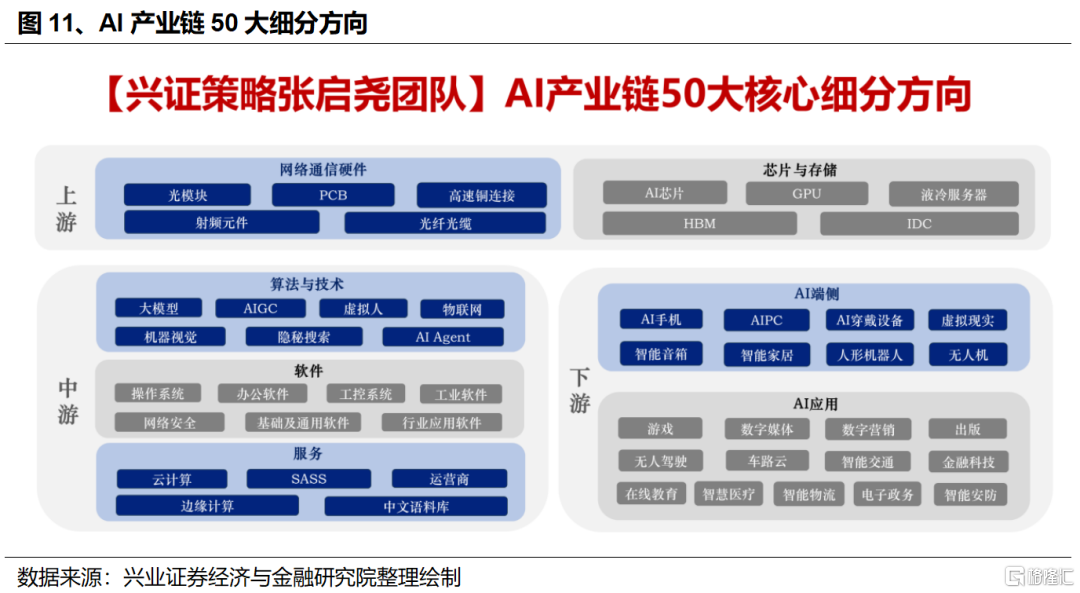

结合拥挤度&股价位置、机构持仓与景气,当前AI50大细分方向中,可率先关注上游GPU、光模块、PCB、IDC;中游AI Agent、SASS、行业应用软件、基础及通用软件;下游人形机器人、在线教育、金融科技、虚拟现实、数字营销等。

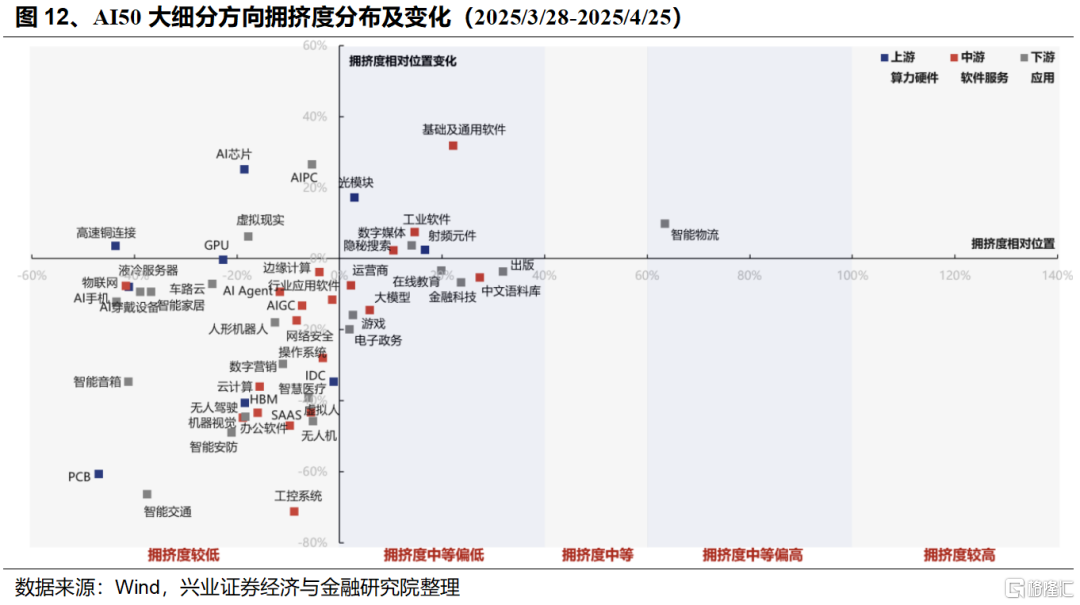

(一)拥挤度&股价位置

当前绝大多数AI细分方向的交易拥挤度已回落至较低水平,包括上游PCB、液冷服务器、GPU、IDC;中游AIAgent、SASS、云计算、行业应用软件、操作系统,下游智能交通、无人驾驶、数字营销、人形机器人、无人机等。

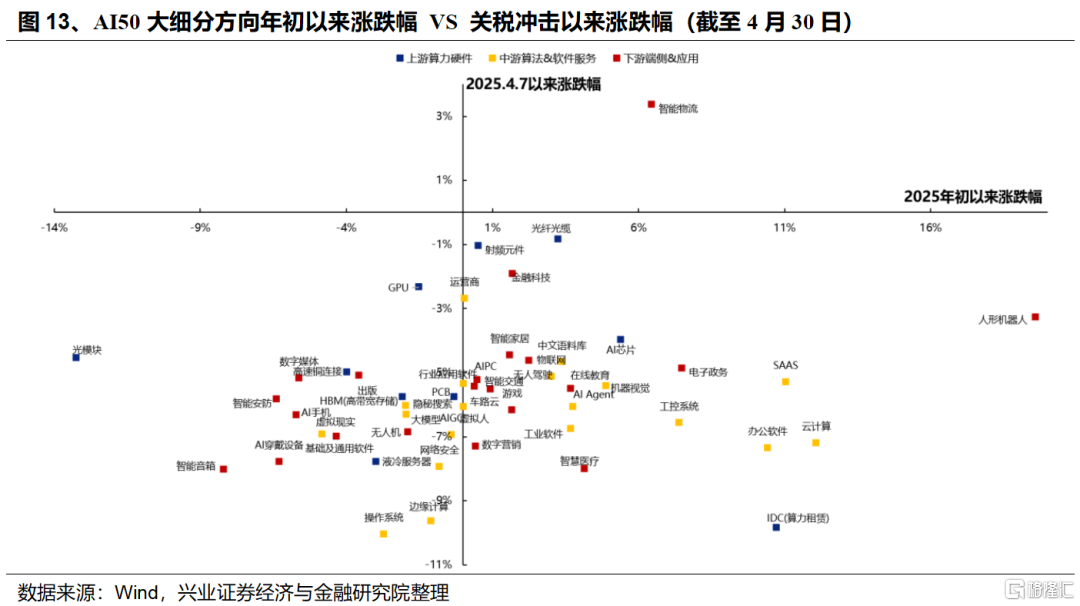

此外,从当前股价位置来看,年初以来涨幅落后、且仍未回补关税冲击以来缺口的方向包括上游光模块、高速铜连接、液冷服务器、HBM、GPU、PCB等,中游基础及通用软件、操作系统、大模型、网络安全、行业应用软件等,下游AI穿戴设备、AI手机、数字媒体、虚拟现实、出版、无人机等。

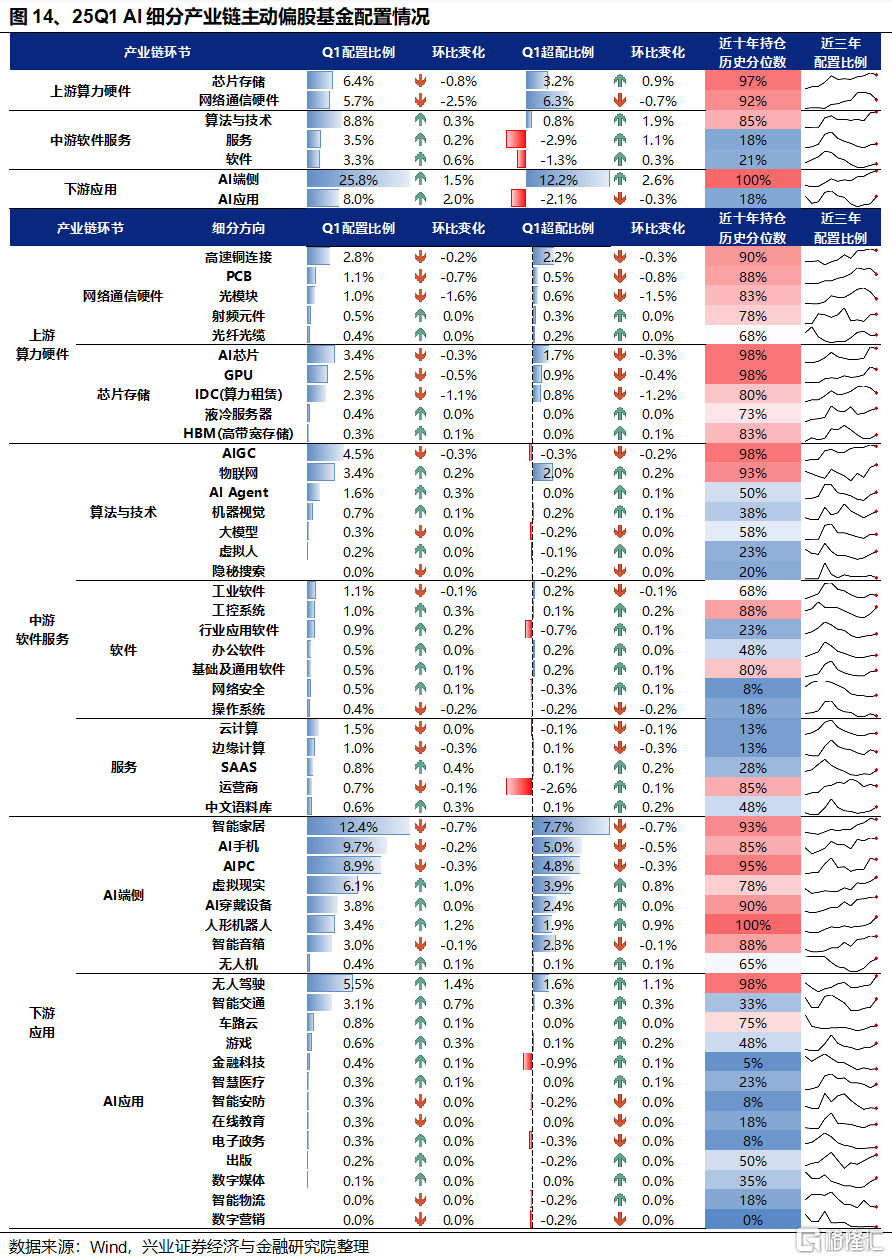

(二)机构持仓

从2025Q1公募基金持仓变动看,AI中下游产业链多数细分方向迎来机构资金增配。资金共识看,中游AIAgent、物联网、工控系统、行业应用软件、基础及通用软件、SASS、语料库,下游无人驾驶、人形机器人、虚拟现实、智能交通、游戏等获增配比例相对居前。

(三)景气度

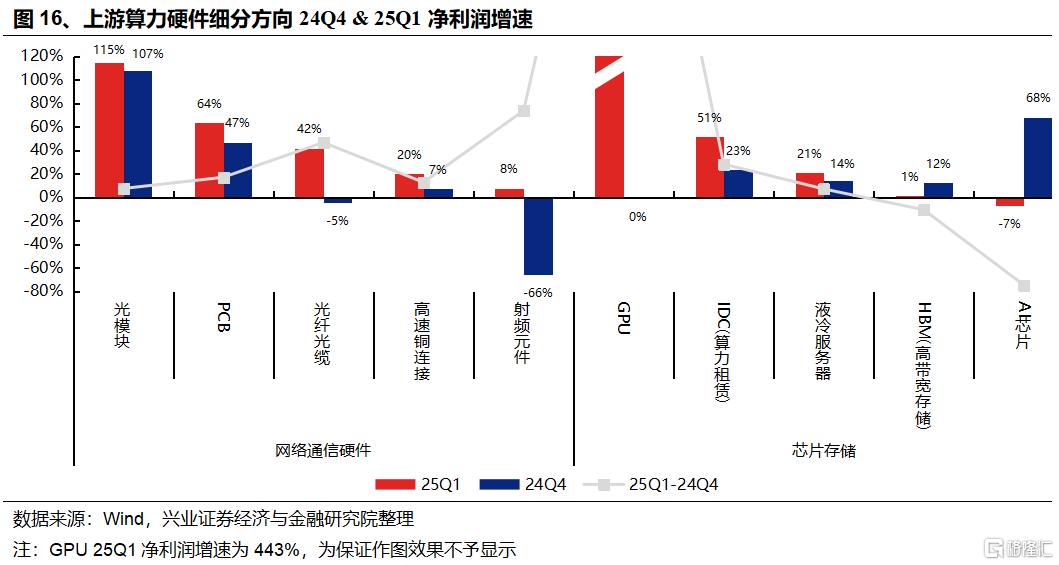

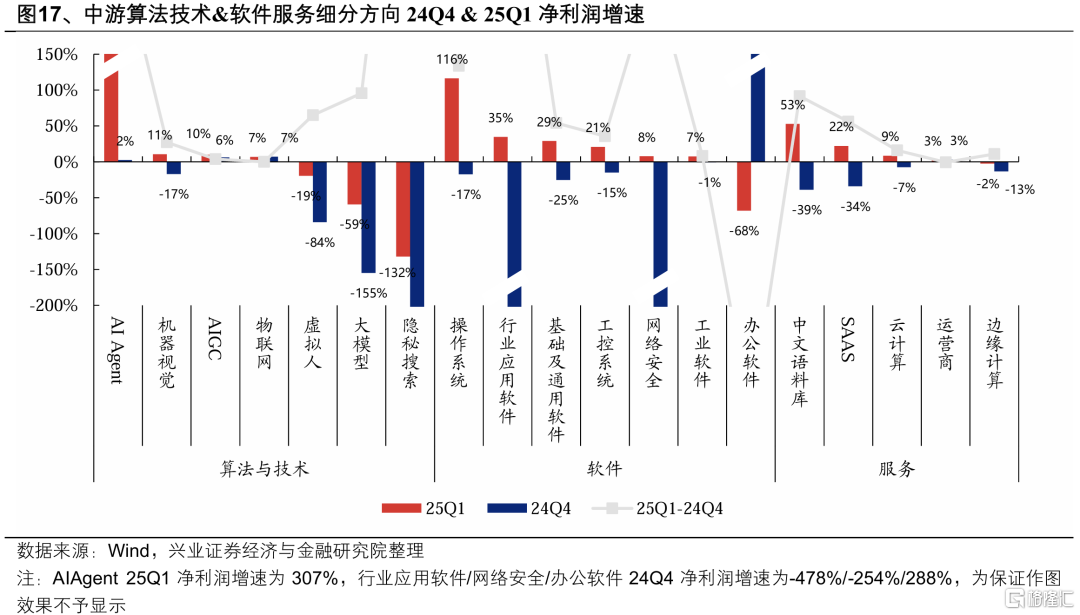

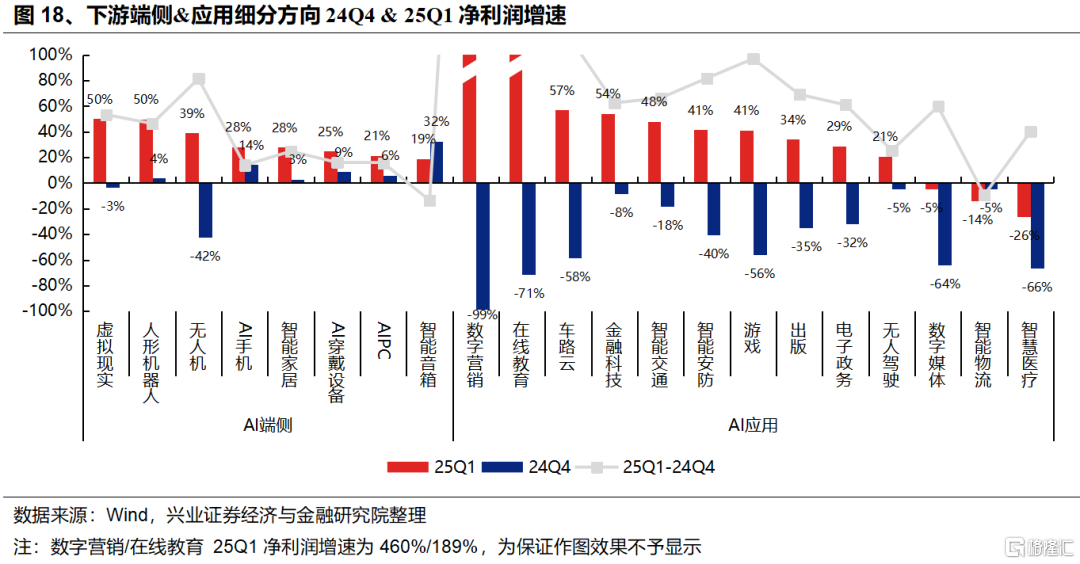

25Q1,AI产业链各方向整体均迎来净利润增速回升,且上游相对于中下游的景气优势已在收敛。

细分产业链看:

上游算力硬件产业链中,25Q1业绩增速较高且相对24Q4改善的方向包括:GPU、光模块、PCB、IDC(算力租赁)、光纤光缆等。

中游软件服务产业链中,25Q1业绩增速较高且相对24Q4改善的方向包括:AIAgent、操作系统、语料库、行业应用软件、基础及通用软件、SASS等。

下游应用产业链中,25Q1业绩增速较高且相比24Q4改善居前的方向包括:数字营销、在线教育、车路云、金融科技、虚拟现实、人形机器人等。

风险提示

经济数据波动,政策宽松低于预期,中美博弈升级等。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告科技风格回归的三大指标&四大催化——A股策略展望》,分析师 :

张启尧 SAC执业证书编号:S0190521080005

胡思雨 SAC执业证书编号:S0190521110003

张勋 SAC执业证书编号:S0190520070004

吴峰 SAC执业证书编号:S0190510120002

杨震宇 SAC执业证书编号:S0190520120002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19772.html