主要观点

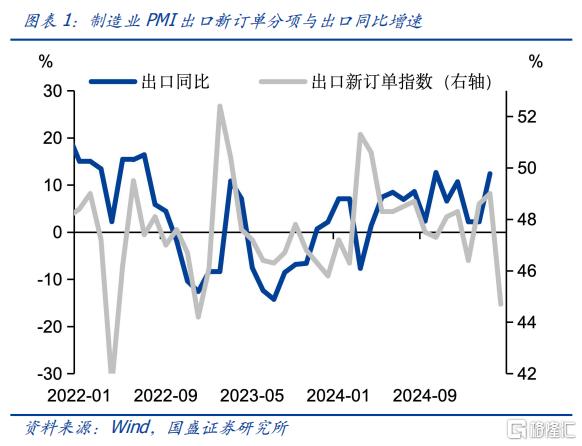

加征关税对基本面的冲击或逐步显现。虽然近期美国表现出想通过谈判来缓和关税冲突的迹象,而我们也表示在具体评估。但目前尚无实质性变化,而关税加征之后,对基本面的冲击却在逐步显现。4 月制造业 PMI 回落至 49.0%,其中出口新订单指数回落 4.3 个百分点至 44.7%,是 2023 年以来的最低水平。

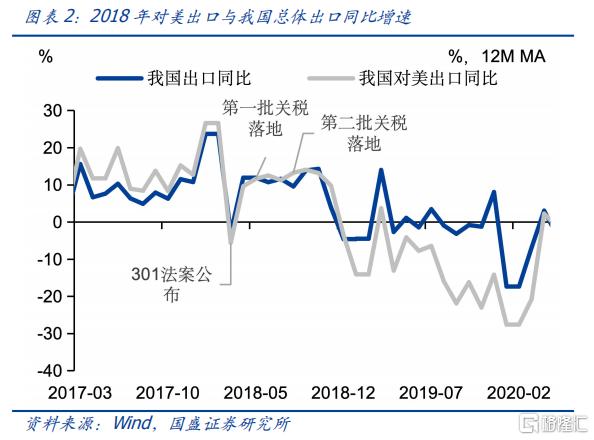

关税对出口的冲击可能存在滞后,这可能带来后续一段时期出口增速的持续放缓。一方面,前期由于预期加征关税,我国出口商抢出口,而美国进口商抢进口,这导致需求一定程度上被透支或提前,随着关税落地,需求投资本身就会带来出口增速的回落;另一方面,出口关税冲击下,从订单走弱到实际的出口下降往往存在一定时滞。2018 年中美互相加征关税期间,在 2018 年 7 月和 8 月美国对我国分别加征两批关税,但我国对美出口的明显回落实在 2018 年末。如果本次节奏与上次类似,那么意味着后续几个月出口增速可能持续放缓。

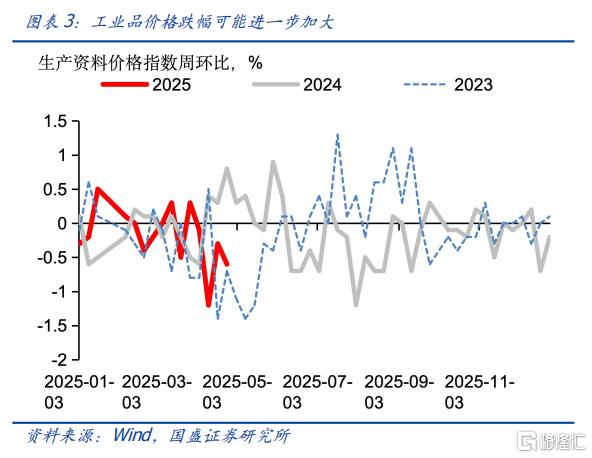

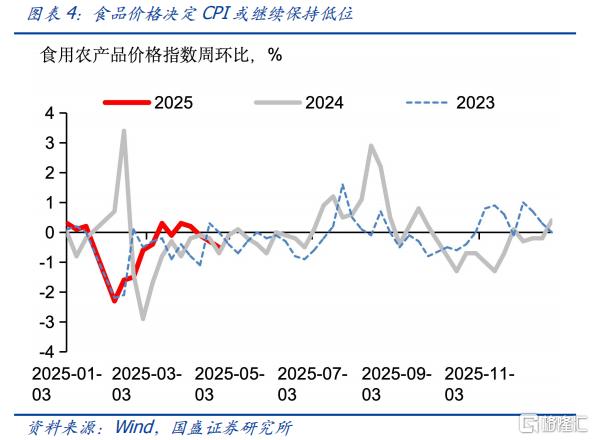

基本面压力的另一体现是物价。随着关税冲突的落地,全球对经济前景预期转弱,基础工业品价格出现明显回落。叠加国际油价的大幅下挫,整体工业品价格回调明显。从高频数据来看,4 月 PPI 可能有较为显著的回落,PPI 同比跌幅可能扩大至-2.9%左右。而相对偏弱的食品价格以及油价的走弱,可能导致 4 月 CPI 同样随之回落。整体物价下行压力将进一步上升。这将成为基本面压力的另一显现。

基本面的走弱可能会驱动政策逐步落地。4 月政治局会议要求政策“强化底线思维,充分备足预案”,这意味则随着外部冲击影响的显现,稳增长政策有望逐步落地。在财政方面可能加快地方债国债的发行,而与此同时,货币政策从配合的角度也有望落地宽松,进入适时降准降息的落地阶段。特别是随着物价水平的走弱,货币政策需要接受较低的名义利率或者推动名义利率进一步下降,来实现实际利率的平稳,避免融资需求快速下滑。

4月资金相对宽松,资金价格中枢回落,但依然高于政策利率。4 月 R007 均值下降至 1.77%,较 3 月回落 19bps,是 2022 年 10 月以来最低水平,资金价格中枢下移。资金宽松可能更多是由于资金需求下降。如果考虑到买断式回购操作,央行 4月资金净回笼 3833 亿元,因而资金投放并非货币当局主动所为。而更多是资金需求下降所致。银行资金需求下降同时体现在存单净融资下降,以及资金融出规模增加等。4 月银行存单净融资规模为 3721 亿元,显著低于 3 月 1.09 万亿的规模。

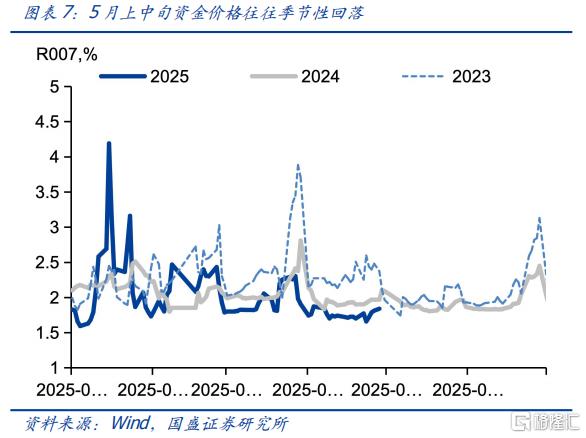

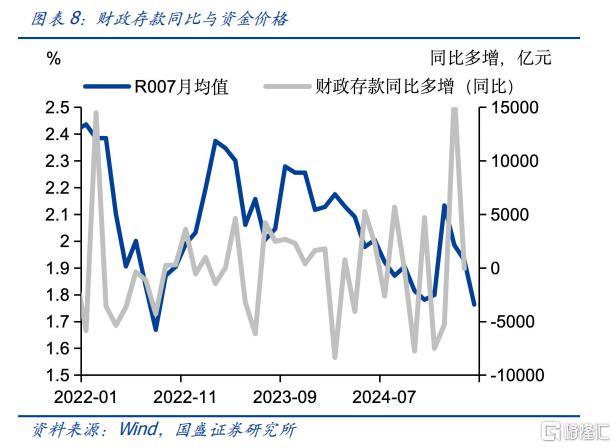

5月资金价格中枢有望进一步下降。5 月资金宽松的驱动力可能来自于几个方面:1)往年 5 月上中旬资金价格会季节性下降,如果今年节奏类似,上中旬可能有更为有利的资金环境;2)财政存款的投放。今年 1 季度,政府债券提前发行,这导致财政存款被动累计。1 季度财政存款合计增加 8190 亿元,较去年同期多增 1.10万亿。2 季度随着财政资金的逐步拨付,财政存款下降有望为市场补充流动性。即使 2 季度政府债券加快发行形成新的财政存款,和 1 季度拨付两项对冲之下,财政存款也不会继续累计,因而相较于 1 季度对流动性依然是边际利好;3)如果政府债券加快发行,货币政策需要进行配合,央行存在加大资金投放,甚至降准补充流动性的可能。这些因素可能驱动资金价格中枢进一步下降。

但央行依然是关键,资金中枢能否有效下降或者幅度如何依然取决于央行操作。4月央行接受了资金价格中枢的下移,我们理解央行对资金的态度有所缓和。5 月随着基本面压力上升和物价下行压力加大,我们预计央行对资金的态度有望进一步缓和。但具体情况依然需要观察央行操作。节后第一周有 1.6 万亿逆回购到期,特别是 5 月 6 日有 1.1 万亿到期,到时可以根据央行续作情况来判断央行态度变化。

5月利率曲线有望整体下移,长债有望创新低。4 月曲线走平之后,目前曲线利差已经降至近几年低位,10 年和 2 年国债利差下降至近几年低位附近。而且需要看到的是,宽松的资金为短端提供了保护,当前存单利率高于资金价格,使得加杠杆配存单可以增厚收益。而存单和短国债的利差也达到近几年低位。这意味着对于银行自营等资金来说,短国债在当前利率水平下相对于存单更具性价比。因而只要资金不再变紧,短端利率上行风险有限。而 5 月随着基本面压力上升和资金宽松,整体利率曲线有望下移。长债利率有望创新低。

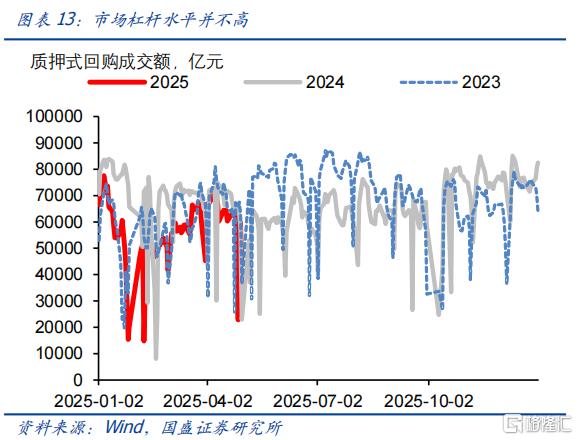

市场杠杆也有望逐步恢复,信用行情或从短端开始。4 月虽然资金价格下降,存单、信用债等和资金也恢复到正 carry,但可能是市场对资金宽松的预期并不稳定,市场杠杆水平并未有显著回升。目前质押式回购交易量依然低于去年同期,4 月高点也就是 7 万亿。而与此相伴的是 4 月信用债相对于利率偏弱的行情。我们预计随着资金价格持续保持低位,5 月可能有更多投资者会降杠杆来享受正 carry 带来的收益增厚,市场杠杆水平也有望逐步恢复。而伴随着市场杠杆的恢复,信用债的配置需求也将提升,这将首先从短端开启信用债行情。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

一、基本面压力逐步显现,并可能对政策产生驱动

加征关税对基本面的冲击或逐步显现。4 月 9 日和 11 日中美互相加征高额关税。虽然近期美国表现出想通过谈判来缓和关税冲突的迹象,而我们也表示在具体评估。但目前尚无实质性变化,而关税加征之后,对基本面的冲击却在逐步显现。4 月制造业 PMI 回落至 49.0%,其中出口新订单指数回落 4.3 个百分点至 44.7%,是 2023 年以来的最低水平。这意味着后续出口增速或将开始明显走弱。

关税对出口的冲击可能存在滞后,这可能带来后续一段时期出口增速的持续放缓。一方面,前期由于预期加征关税,我国出口商抢出口,而美国进口商抢进口,这导致需求一定程度上被透支或提前,随着关税落地,需求投资本身就会带来出口增速的回落;另一方面,出口关税冲击下,从订单走弱到实际的出口下降往往存在一定时滞。2018 年中美互相加征关税期间,在 2018 年 7 月和 8 月美国对我国分别加征两批关税,但我国对美出口的明显回落实在 2018 年末。如果本次节奏与上次类似,那么意味着后续几个月出口增速可能持续放缓。

5 月基本面压力的另一体现是物价。随着关税冲突的落地,全球对经济前景预期转弱,基础工业品价格出现明显回落。叠加国际油价的大幅下挫,整体工业品价格回调明显。从高频数据来看,4 月 PPI 可能有较为显著的回落,PPI 同比跌幅可能扩大至-2.9%左右。而相对偏弱的食品价格以及油价的走弱,可能导致 4 月 CPI 同样随之回落。整体物价下行压力将进一步上升。这将成为基本面压力的另一显现。

基本面的走弱可能会驱动政策逐步落地。4 月政治局会议要求政策“强化底线思维,充分备足预案”,这意味则随着外部冲击影响的显现,稳增长政策有望逐步落地。在财政方面可能加快地方债国债的发行,而与此同时,货币政策从配合的角度也有望落地宽松,进入适时降准降息的落地阶段。特别是随着物价水平的走弱,货币政策需要接受较低的名义利率或者推动名义利率进一步下降,来实现实际利率的平稳,避免融资需求快速下滑。

二、关注央行操作,资金中枢存在回落可能

4 月资金相对宽松,资金价格中枢回落,但依然高于政策利率。4 月 R007 均值下降至1.77%,较 3 月回落 19bps,是 2022 年 10 月以来最低水平,资金价格中枢下移。资金宽松可能更多是由于资金需求下降。如果考虑到买断式回购操作,央行 4 月资金净回笼在-3833 亿元,因而资金投放并非货币当局主动所为。而更多是 1 季度信贷冲量过后,信贷需求回落,资金需求下降所致。银行资金需求下降同时体现在存单净融资下降,以及资金融出规模增加等。4 月银行存单净融资规模为 3721 亿元,显著低于 3 月 1.09 万亿的规模,也低于去年同期 4078 亿元的水平。

5月资金价格中枢有望进一步下降。5 月资金宽松的驱动力可能来自于几个方面:1)往年 5 月上中旬资金价格会季节性下降,如果今年节奏类似,上中旬可能有更为有利的资金环境;2)财政存款的投放。今年 1 季度,政府债券提前发行,这导致财政存款被动累计。1 季度财政存款合计增加 8190 亿元,较去年同期多增 1.10 万亿。2 季度随着财政资金的逐步拨付,财政存款下降有望为市场补充流动性。即使 2 季度政府债券加快发行形成新的财政存款,和 1 季度拨付两项对冲之下,财政存款也不会继续累计,因而相较于 1 季度对流动性依然是边际利好;3)如果政府债券加快发行,货币政策需要进行配合,央行存在加大资金投放,甚至降准补充流动性的可能。这些因素可能驱动资金价格中枢进一步下降。

但央行依然是关键,资金中枢能否有效下降或者幅度如何依然取决于央行操作。央行对短端资金价格依然由绝对的调控力,5 月资金价格中枢的变化依然取决于央行。4 月央行接受了资金价格中枢的下移,我们理解央行对资金的态度有所缓和。5 月随着基本面压力上升和物价下行压力加大,我们预计央行对资金的态度有望进一步缓和。但具体情况依然需要观察央行操作。节后第一周有 1.6 万亿逆回购到期,特别是 5 月 6 日有 1.1万亿到期,到时可以根据央行续作情况来判断央行态度变化。

三、利率曲线有望整体下移,长债可能创新低

4 月债券市场整体长端强于短端,曲线呈现出平坦化的态势。虽然关税冲突之后长债和短债利率均明显下行,但由于宽松货币并未快速落地,因而短债利率此后有反弹。而长债利率继续保持低位,这导致整体的利率曲线平坦化,期限利差显著收地。而这种曲线形态的变化,也形成了同样久期组合中,哑铃组合相对于子弹组合更强的变现。我们计算的同样为 4.7 年久期的组合,1 年 AAA 存单和 10 年国债组合在 4 月收益高于 5 年国债 25bps 左右。

5 月利率曲线有望整体下移,长债有望创新低。4 月曲线走平之后,目前曲线利差已经降至近几年低位,10 年和 2 年国债利差下降至近几年低位附近。而且需要看到的是,宽松的资金为短端提供了保护,当前存单利率高于资金价格,使得加杠杆配存单可以增厚收益。而存单和短国债的利差也达到近几年低位。这意味着对于银行自营等资金来说,短国债在当前利率水平下相对于存单更具性价比。因而只要资金不再变紧,短端利率上行风险有限。而 5 月随着基本面压力上升和资金宽松,整体利率曲线有望下移。长债利率有望创新低。

市场杠杆也有望逐步恢复,信用行情或从短端开始。4 月虽然资金价格下降,存单、信用债等和资金也恢复到正 carry,但可能是市场对资金宽松的预期并不稳定,市场杠杆水平并未有显著回升。目前质押式回购交易量依然低于去年同期,4 月高点也就是 7 万亿。而与此相伴的是 4 月信用债相对于利率偏弱的行情。我们预计随着资金价格持续保持低位,5 月可能有更多投资者会降杠杆来享受正 carry 带来的收益增厚,市场杠杆水平也有望逐步恢复。而伴随着市场杠杆的恢复,信用债的配置需求也将提升,这将首先从短端开启信用债行情。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期。

本文节选自国盛证券研究所于2025年5月5日发布的研报《五月的机会》,分析师:杨业伟S0680520050001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/19758.html