美联储的独立性

在《让美元的归美元,美债的归美债》一文中,我们澄清了美元和美债的关系,美元是超主权货币,美债是主权债务。因此,美元是全世界的美元,美债是美国政府的债务。

最近,美国最高法院再一次确认了美联储的独立地位:

当地时间5月22日,美国最高法院裁定,维持对国家劳工关系委员会和功绩制度保护委员会两名董事会成员解雇的决定,同时强调,不同意上述机构提出的论点,即上诉(legal challenges)“必然涉及对美联储理事会成员或联邦公开市场委员会其他成员因故免职保护的合法性”。

但是,特朗普政府和美联储的冲突依旧存在,特朗普政府需要主权货币政策,需要把美元变成一种主权货币,但是,美元这个坑被美联储提前“占领”了,美元是一种超主权货币。

也就是说,站在特朗普政府的角度来看,美元被鸠占鹊巢了。

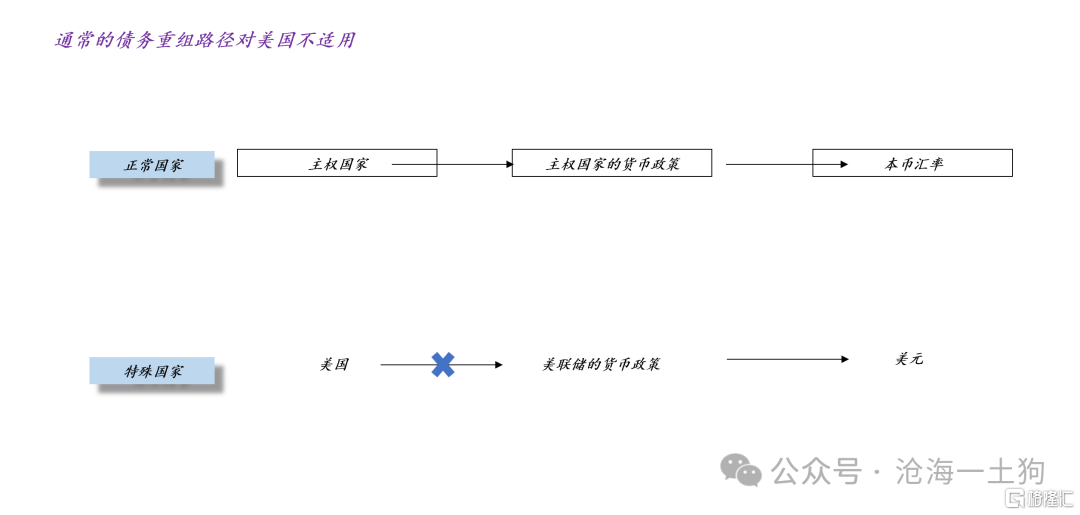

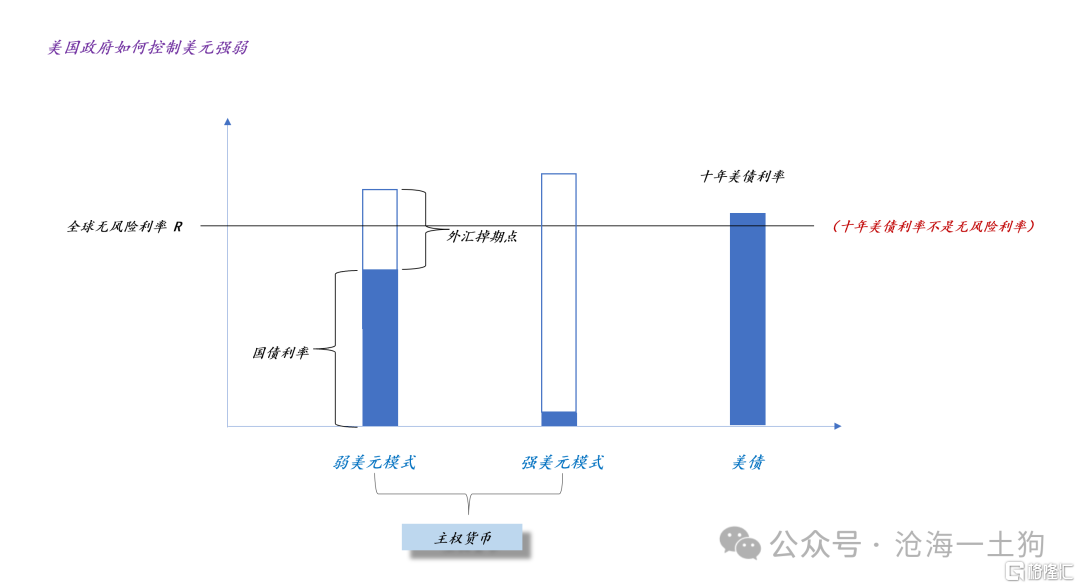

如上图所示,对正常主权国家而言,汇率是一项重要的债务重整手段。临时性的本币贬值,相当于一次债务重整,暂缓支付了一部分利息和本金,等债务人渡过难关,本币重新升值,利息和本金照常支付。

显而易见,为了保障美元的超主权货币地位,美国人不得不放弃这种债务重整手段,所以,才有“海湖庄园协议”那种更加复杂的债务重整手段。

于是,问题来了,在不影响美元地位的前提下,美国政府还有没有手段完成这次债务重整呢??

主权货币政策本质

为了搞明白这个问题,我们先得搞明白主权货币政策的本质。

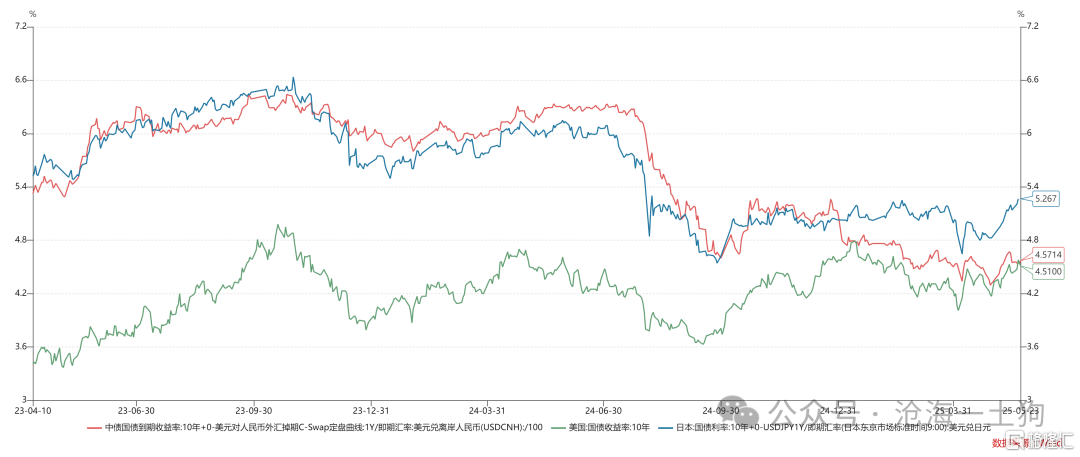

在《关于日本国债问题的实质》一文中,我们戳破了一个障眼法:本币计价的各国国债利率差异很大,甚至会出现零利率这种极端情形。但是,如果我们用外汇掉期,把各国国债还原成美债计价,这个障眼法就破了:除非联邦基金利率为负,否则,不会出现真的零利率。

如上图所示,当我们把中日的国债掉期成美元计价,不难发现,二者在2024年之前均大幅高于十年美债利率,进入2025年之后,才跟十年美债利率收敛,并且,中债跟美债收敛得尤为厉害。

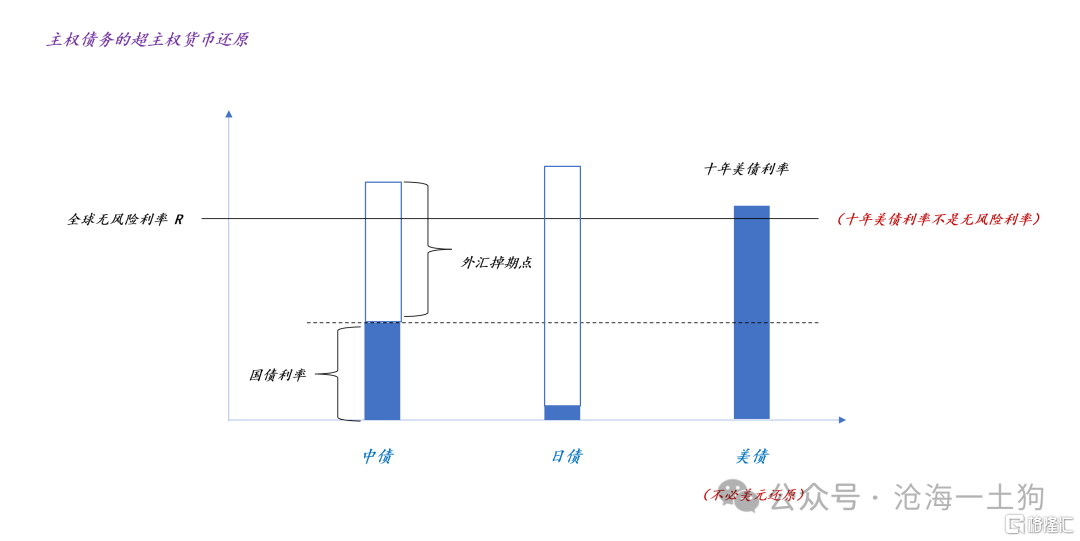

因此,对任意国家X的以美元计价的长期收益率,均有以下公式:

R_X = R + δ_X

其中,R代表联邦基金利率,δ_X代表该国的主权信用风险溢价。

事实上,有了这个公式,大家就不要再担心十年美债利率继续上行了。之所以有这个担心,是因为大家习惯性地把十年美债当成无风险利率。随着美债问题逐步累积,投资者们一会儿惯性地把十年美债利率当成无风险利率,一会儿又担心美债的主权信用风险,结果拧巴得要死。

解决办法就是,重新计量美债的信用风险,按照下面公式来计量:

R_U= R + δ_U

这个公式告诉我们,十年美债利率再高都跟无风险利率关系不大,利率的上行均体现在信用利差δ_U当中。

事实上,红线的R_C已经偶尔跑到绿线的R_U下面(ps:即市场在说,中国的主权信用风险比美国更低)。

经历美元还原之后,我们就可以找到中国的R_C,日本的R_J,美国的R_U,大家大差不差。最核心的差异在于利息的支付方式,美债是一个极端,全部靠国债账户支付利息;零利率的日债则是另一个极端,全部靠汇率账户支付利息。

当分析进行到这一步,我们就能明白货币政策的意义了。货币政策是要扭曲本来简单明了的东西,构建一层障眼法,譬如,我们去买衣服的时候会看到两个价格:一、原价xx元;二、折价xx元。这种标价方式让衣服变得好卖,对称的,玩货币幻术也是为了让债务变得好卖。

通过比较美元计价的中债、日债和美债,我们会发现,日本曾经把货币障眼法玩到极致,美国吃亏就吃亏在直接美元计价,没法玩打折的把戏。所以,特朗普急得直跳脚。

美国政府如何绕过美联储

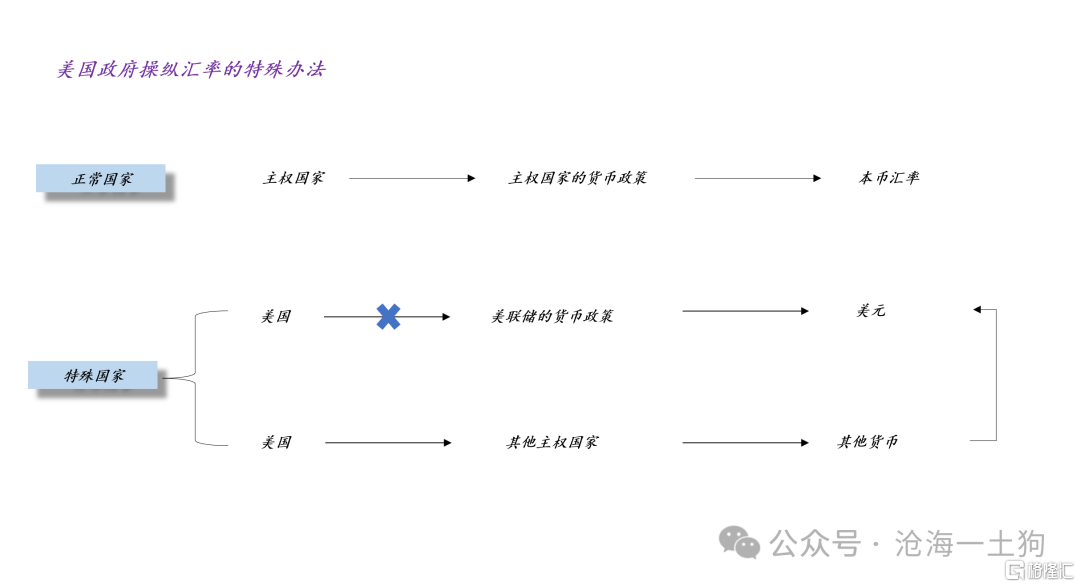

那么,美联储的“鸠占鹊巢”是否意味着美国政府对美元毫无操纵能力呢??并不是,美联储可以迂回地影响美元。

虽然美元是一种超主权货币,但是,它的价格是靠主权货币体现的。既然打直球不行,那么,美国政府完全可以影响其他主权货币的形式来让美元贬值。

于是,我们就有了上图,美国政府通过打关税战,逼迫其他主权国家升值其货币,最终,也能操纵美元币值。

表面上来看,打直球逼迫美联储就范是最简单的,实则不然,搞迂回路线,影响其他主权货币的币值,才是更简单的方法(ps:以前搞过,有充足的经验)。

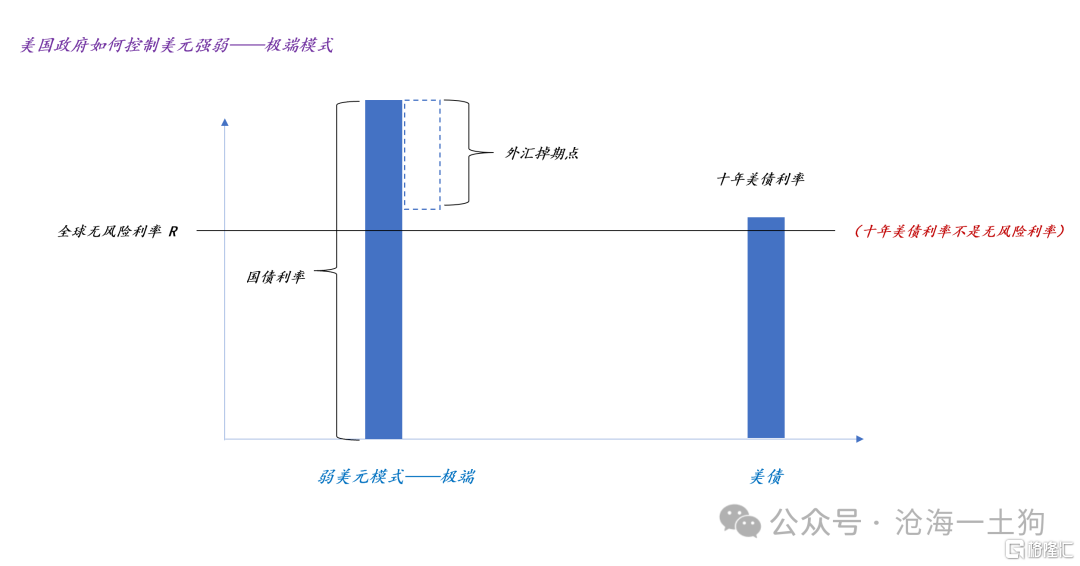

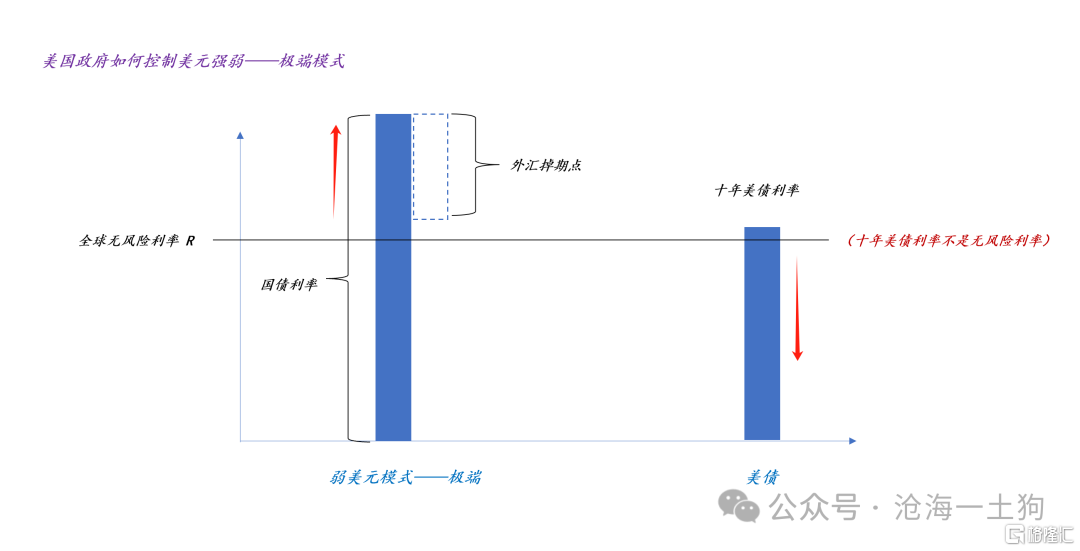

从纯理论的角度来讲,美国可以把美元让给美联储作超主权货币,但是,美国政府需要去掌握美元的对立物——主权货币。

如上图所示,假设联邦基金利率R保持不变,如果美国政府希望美元转弱,那么,他就促使对偶的主权国家,提高其政策利率r,即提高其国债账户的支付比率,最终,对偶的主权货币走强;对称的,如果美国政府希望美元转强,那么,他就促使对偶的主权国家,降低其政策利率r,即提高其汇率账户的支付比率,最终,对偶的主权货币走弱。

更为极端的,美国政府甚至可以让主权国家本币计价的利率大大高于十年美债利率,这样外汇掉期点就是负的,美元可以变得更弱。

日本的宿命

通过上面的分析,不难发现,完整的美元霸权体系其实需要两个央行,一个央行是超主权的,基于一系列共识来行动,另一个央行是主权的,听命于美国政府。

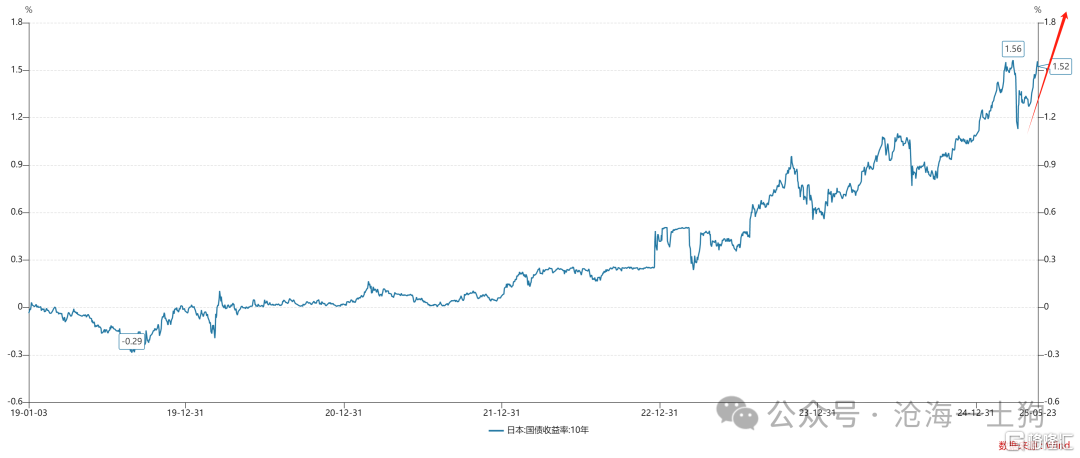

显而易见,日本央行一直充当这个角色,当美国政府需要强美元的时候,日本央行拼命贬值;相反,当美国政府需要弱美元的时候,日本央行拼命升值。之所以日本央行能弄出那么离谱的零利率,并不是因为本国需要,而是宗主国需要。

因此,BOJ本质上是美国政府的央行。

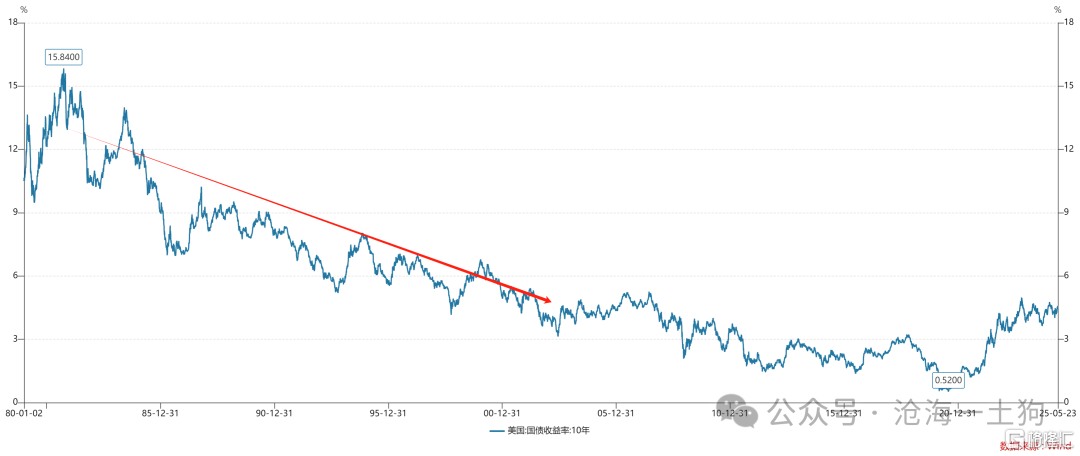

事实上,日本已经救过美国一次了。上世纪80年代,美国的债务问题要比现在严重得多,债务问题已经演变成恶性通胀问题了,长期收益率常年保持在10%以上。然而,很多人误以为美国单纯靠加息解决了通胀问题,其实还有一个更本质的政府债务问题要解决,这需要美国的第二央行,绕过美联储让美元贬值。

于是,就有了著名的“广场协议”:

1985年9月22日,美国、日本、联邦德国、法国以及英国的财政部长和中央银行行长(简称G5)在纽约广场饭店举行会议,达成五国政府联合干预外汇市场,诱导美元对主要货币的汇率有秩序地贬值,以解决美国巨额贸易赤字问题的协议。因协议在广场饭店签署,故该协议又被称为“广场协议”。

在这之后,日元强烈升值,日元从277日元/美元升值到79.8日元/美元。

为了遏制通胀+化解主权债务,美国人对症下药,搞了三招:

1、美联储加息;

2、第二央行让本币大幅升值;

3、逼迫把美元赚走的中东国家买美债;

最终,美国的通胀率降低了,美债收益率逐步回落,石油美债也形成了闭环,但是,日本人失去了三十年。

总的来说,美元是美元霸权体系的面子,它不能脏,鲍威尔就应该表现出足够的强硬,美联储主席就得表现出“对联邦政府的不妥协”;其他主权货币则是美元霸权体系的里子,它们得干脏活;这需要美国政府利用自身的优势一家一家去搞定,最后找几个倒霉蛋上菜单。

一旦有人“主动”上菜单了,美联储又能降息了。

结束语

综上所述,我们就梳理清楚了“关税战”的根本原因了,美国政府的债务压力太大了,所以,美国政府开启了化债进程,这需要它的第二央行提供助力,最简单粗暴的办法就是所有主权货币对美元升值。

事实上,当债务问题严重到一定程度,调整汇率就是玩债务重整,只不过美元太特殊了,美国没法像其他国家那样玩单边的债务重整,它需要有一个十分强势的人逼主权国家们就范。但是,站在债权人的角度上,大家的想法很一致,他们希望美国人不要那么大手大脚,不要一面让债权人大幅让步一面给自己人减税。

其实,这次债务重整远比上世纪八十年代那次要艰难。

于是,就上来了特朗普这么一个强势总统,大玩谈判的艺术,两面玩极限施压:

一方面,他对国内强硬,动不动就要解雇鲍威尔,他的目的是要授权(ps:你们这些大公司还想不想要减税了??);

另一方面,他对国外更加强硬,动不动就挥舞关税大棒,他的目的就是要对方干脏活(ps:从根本上来讲,减税的钱就是他们从外国讹诈的);

最近,特朗普又开始对欧盟极限施压:

2025年5月23日,美国总统特朗普在社交平台Truth Social发文,宣布将从6月1日起对来自欧盟的所有进口商品征收50%关税,除非商品在美国本土制造。特朗普指责欧盟成立旨在贸易上占美国便宜,多年来设置贸易壁垒、征收高额增值税、实施不合理企业罚款,还通过货币操纵和对美企提起“无理诉讼”等手段,导致美国对欧盟贸易逆差巨大。

总的来说,如果我们把本轮关税战当成一次全球范围内的债务重整,就不会对当下的混乱局面表示奇怪了(ps:在普通的债务重整过程中,也充满了各种对抗、讹诈、妥协)。最终,实力强的国家少干点脏活即可,实力弱的国家需要多干一些。

根据前文的推理,如果日本谈判失败,那么,他会继续掉到美国第二央行的坑里,日元得大幅升值,日债收益率也会大幅上行,上到一个未知的位置。

对美国人来说,以邻为壑并不是什么新把戏,其他国家长期收益率大幅上行总好于自己的大幅上行。

ps:数据来自wind,图片来自网络

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24526.html