美国减税法案尽管有提振经济的一面,也需要关注减税法案蕴藏的三大风险:融资风险(不合宜的美债供给压力)、经济风险(不公平的收入分配效应)、信任风险(不友好的国际税收政策)。

5月22日美国众议院通过的“大漂亮法案”(OBBB法案):

减税延期为美国实体经济投下了一颗“定心丸”。OBBB法案主要延长了2017年减税与就业法案(TCJA法案)中关于个人所得税的减税条款,此外拓展了企业所得税的抵扣范围。由于TCJA法案的多数条款在2025年底到期,OBBB法案的减税延期起到了稳定居民和企业税收政策预期的作用。

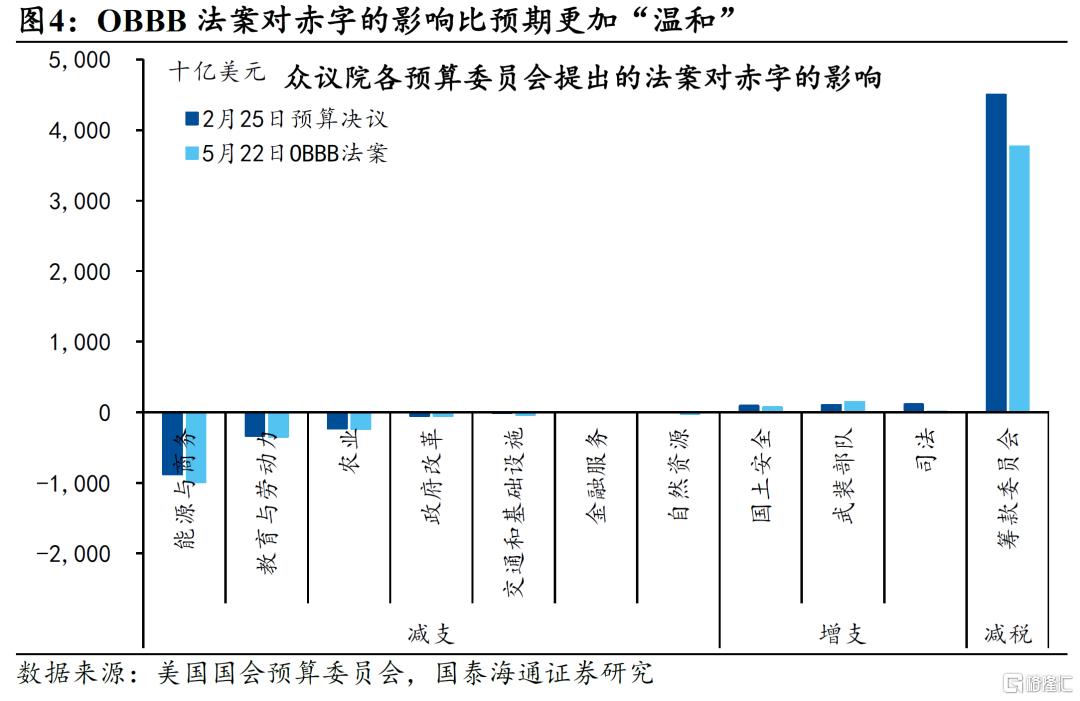

OBBB法案对赤字的影响比预期更加“温和”。法案预计在未来10年共增赤2.3万亿美元,比2月25日通过的预算决议草案减少9000亿美元。主要变化在减支,法案大幅削减了绿色补贴、医保支出、食品补助等福利项目。

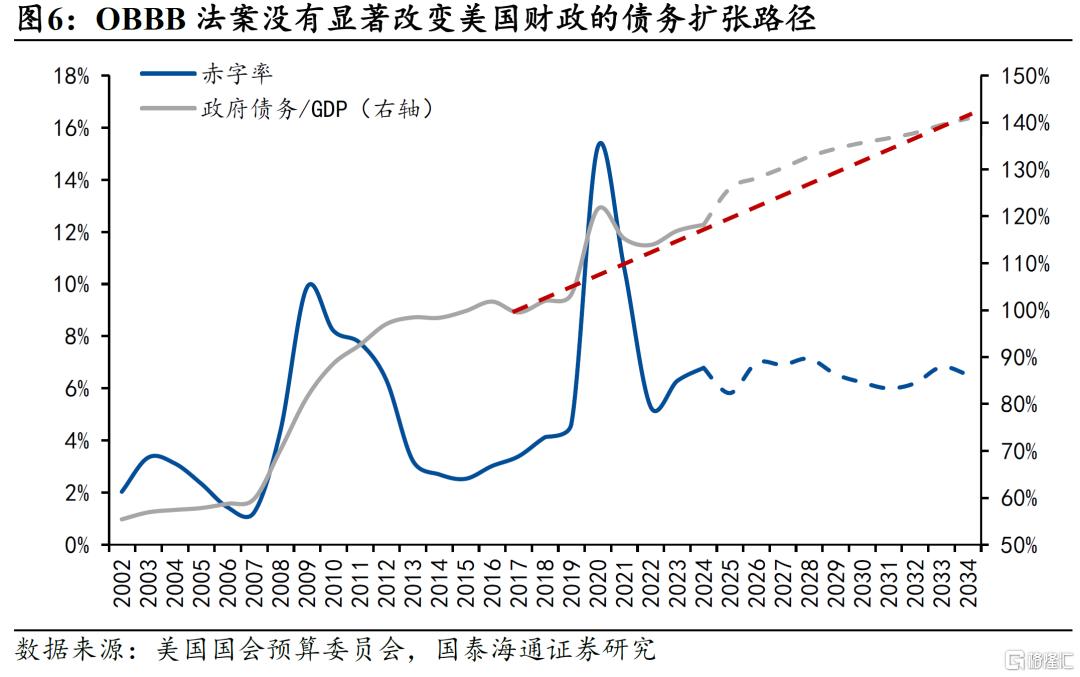

法案本身没有显著改变美国财政的债务扩张路径。由于节奏安排上减税在前、减支在后,赤字率将先突破7%,后回落至6.5%左右。政府债务率的长期趋势也没有发生明显调整,这也符合“伯德法则”对于预算法案增赤的限制规则。

尽管法案增赤幅度不大,但美国政府债务扩张依然存在超出长期趋势的可能性,赤字路径尚未可知:

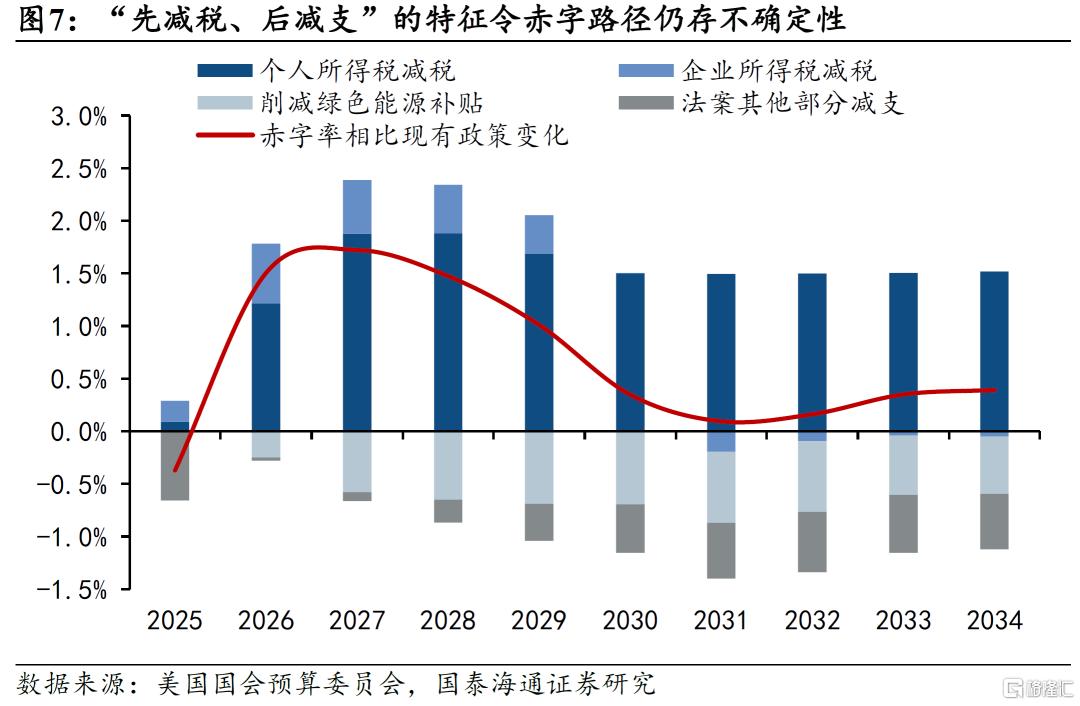

一是,“先减税、后减支”的节奏安排有着明显的政治迎合特征,减支在后期的实际执行或大打折扣。

二是,关税对赤字的扰动,关税会侵蚀个人所得税和企业所得税的税基,对经济的拖累也会对赤字率的分母端造成影响。

三是,“PAYGO”准则的名存实亡,自动减支的豁免条款或不断增强国会两党对扩张性财政的路径依赖。

市场或忽视了OBBB法案蕴藏的三大风险:

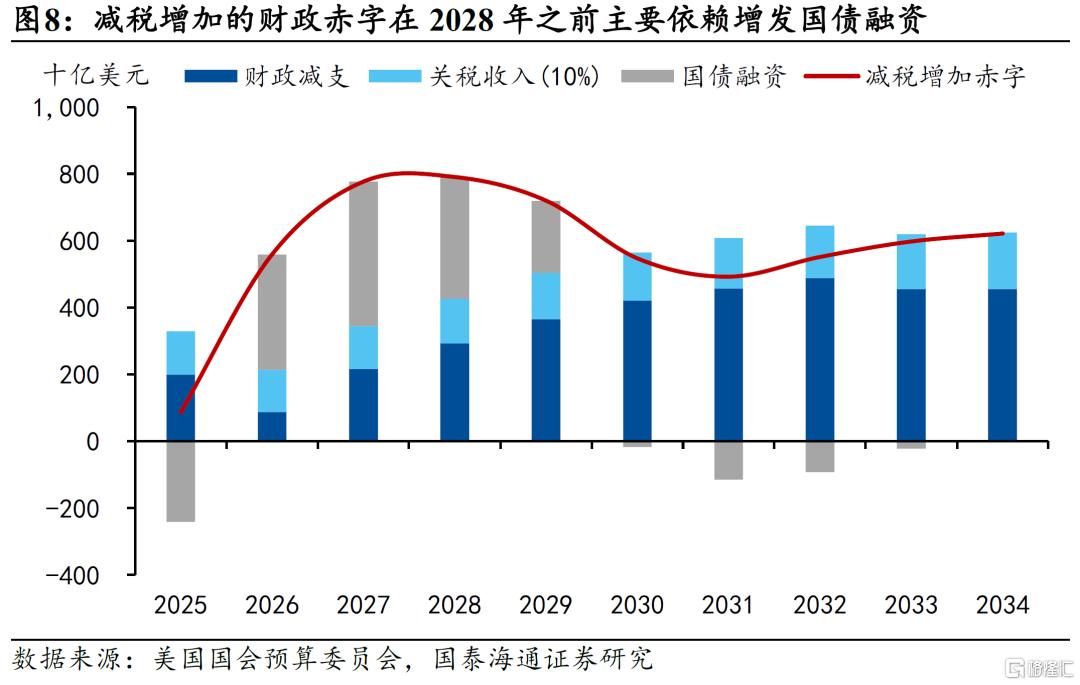

融资风险(不合宜的美债供给压力):由于减支安排在预算协调窗口后期,2028年前减税对于美债供给压力尤其高。法案创造了“不合时宜”的美债供给压力,在高通胀、高利率、低储蓄率的环境下,财政扩张容易使财政陷入长债需求短缺和短债成本高企的两难境地,加剧供需错配,提升融资溢价。

经济风险(不公平的收入分配效应):部分税改条款具有明显的累退性,这加剧了美国社会的贫富差距。此外由于多数减税条款是“延长”而非“新增”,需要降低减税对拉动经济的期望。

信任风险(不友好的国际税收政策):法案新增“对等所得税”和“汇款税”对进入美国的资本和劳动要素征税。这两项税收政策连同关税,会进一步催化对美元体系的不信任交易,对国际收支格局造成扰动,使美国陷入“美元信用破裂→资本流入放缓→增赤成本高企→融资利率抬升/挤出私人投资→经济难回复苏→美元信用破裂进一步强化”的负反馈循环中。打破这一循环只能依靠美国自身信用的修复。

风险提示:预算协调窗口后期美国财政赤字扩张超预期,关税对美国经济的拖累超预期,美国信用破裂交易进一步强化

1

新一轮减税:变化和影响

5月22日,美国众议院通过2025财年预算协调法案“One Big Beautiful Bill Act”(简称OBBB法案,中文译作“大漂亮法案”)。预算协调法案在一届美国政府任期中通常只有一个,擘画了未来5年乃至10年的财政赤字路径。

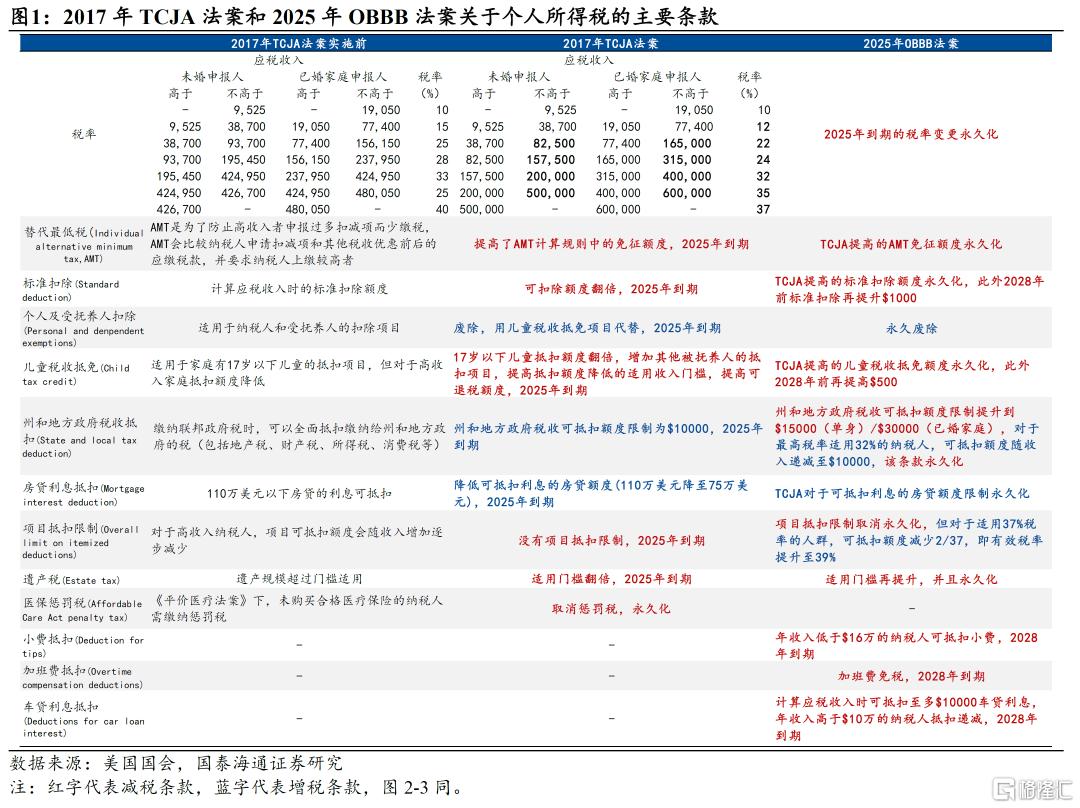

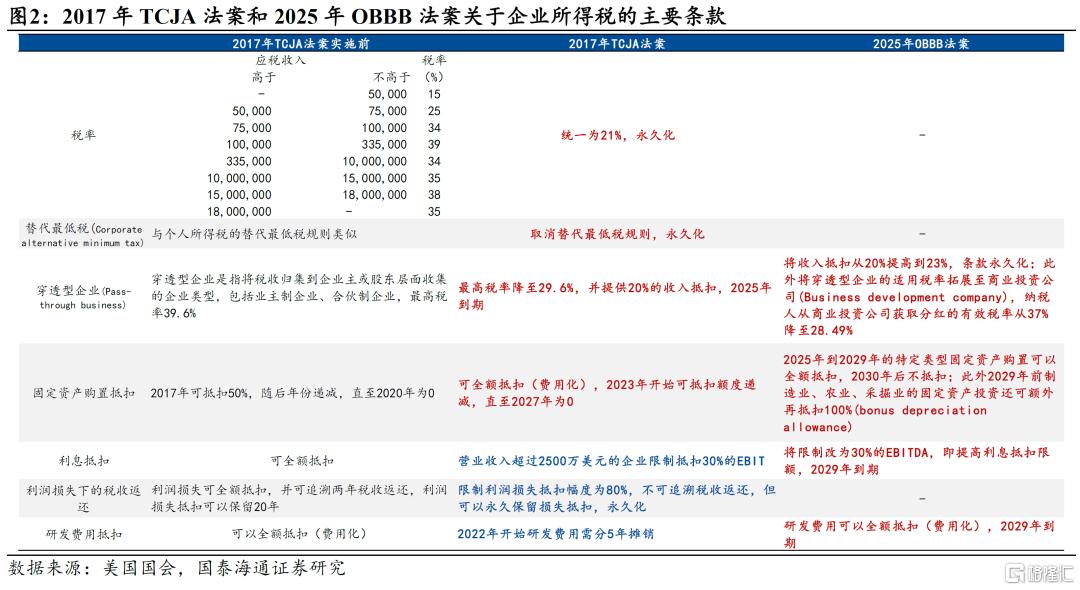

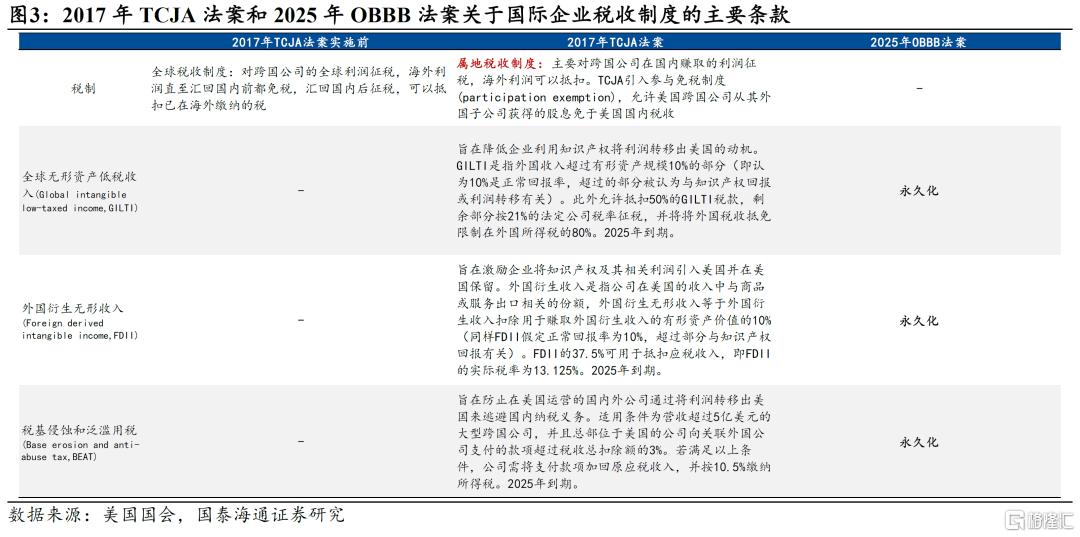

OBBB法案内容的关键词是“减税”,它对2017年美国国会通过的“减税与就业法案”(Tax Cut and Jobs Act,TCJA)的相关条款进行了延期和拓展。我们在图1-3中列示了TCJA法案和OBBB法案分别关于个人所得税、企业所得税和国际企业税收制度的主要条款调整情况。

减税延期为美国实体经济投下了一颗“定心丸”。之所以TCJA法案没有将所有减税条款永久化,是因为预算协调程序中存在“伯德规则”的限制:禁止任何超出预算协调窗口期(一般为10年)以外的增支或减税,除非其他条款能够完全覆盖窗口期外的财政成本。鉴于该限制,TCJA中的大多数减税条款将在2025年底到期。OBBB对TCJA主要减税条款的永久化起到了稳定居民和企业税收政策预期的作用,并且还提供了额外的暂时性减税政策,如在2028年(特朗普任期结束)前提升个人所得税标准扣除额度、提升儿童税收抵免额度、增加了三款临时性税收减免政策(小费抵扣、加班费抵扣、车贷利息抵扣)、提高了企业固定资产购置抵扣和利息抵扣额度等。但另一方面,为了平衡预算,OBBB法案大幅削减了绿色补贴、医保支出、为低收入人群提供的食品补助支出等福利项目。

OBBB法案对赤字的影响比预期更加“温和”。众议院在5月22日通过的版本预计在未来10年共增加赤字2.3万亿美元,而2月25日通过预算决议的增赤幅度达到3.3万亿美元。主要变化发生在筹款委员会负责的减税事务上,对绿色补贴的大幅削减超出事前预期,使得减税对赤字的增幅减少7300亿美元,此外能源与商务委员会(也与绿色补贴削减有关)和司法委员会也大幅削减了非必要支出,增赤的减少幅度也都在1000亿美元以上。

OBBB法案本身没有显著改变美国财政的债务扩张路径。法案年均增赤幅度为9.7%,但由于节奏安排上减税在前、减支在后,2028年财政赤字率将由如今的6%突破7%,随后缓步回落至6.5%左右。OBBB法案也没有明显改变政府债务率(政府债务/GDP)的长期趋势,2028年前政府债务率加速上升,此后回到趋势线附近,这也符合“伯德法则”对于财政增赤的限制规则。

尽管法案增赤幅度不大,但美国政府债务扩张依然存在超出长期趋势的可能性,赤字路径尚未可知:

一是,“先减税、后减支”的节奏安排有着明显的政治迎合特征。法案将对经济产生负面影响的减支延迟到了下一届总统任期开始(2028年)之后,而下一届总统有可能再通过另一个预算协调法案对减支进行再延迟。这样一来,减支在后期的实际执行或大打折扣,财政赤字路径也变得更加具有扩张性。

二是,关税对赤字路径的扰动。一方面,关税征收会抬升企业生产成本,挤压生产要素报酬,从而侵蚀个人所得税和企业所得税的税基。按照各生产要素收入比例和现行税率计算,关税对其他税种的侵蚀比例达到约25%,占GDP比重0.6%。另一方面,关税对于经济的拖累也对赤字率的分母端造成影响,2026年财政赤字率有可能因此接近8%。

三是,“PAYGO”准则的名存实亡。“PAYGO”(pay as you go)准则是1990年《预算执行法》确立的增赤限制规则,它要求任何减税或增支的提案都要与另一项减赤的提案相弥补,否则将触发自动减支条款。OBBB法案在众议院通过后,美国国会预算委员会指出若后续没有立法抵消年均2300亿美元的赤字增加,将有可能触发自动减支指令。然而,自动减支的执行存在豁免情况,如2009年经济复苏法案被国会指定为“紧急需求支出”,因而豁免于自动减支。在国会两党对扩张性财政的路径依赖不断增强的背景之下,“PAYGO”对财政纪律的约束名存实亡。

2

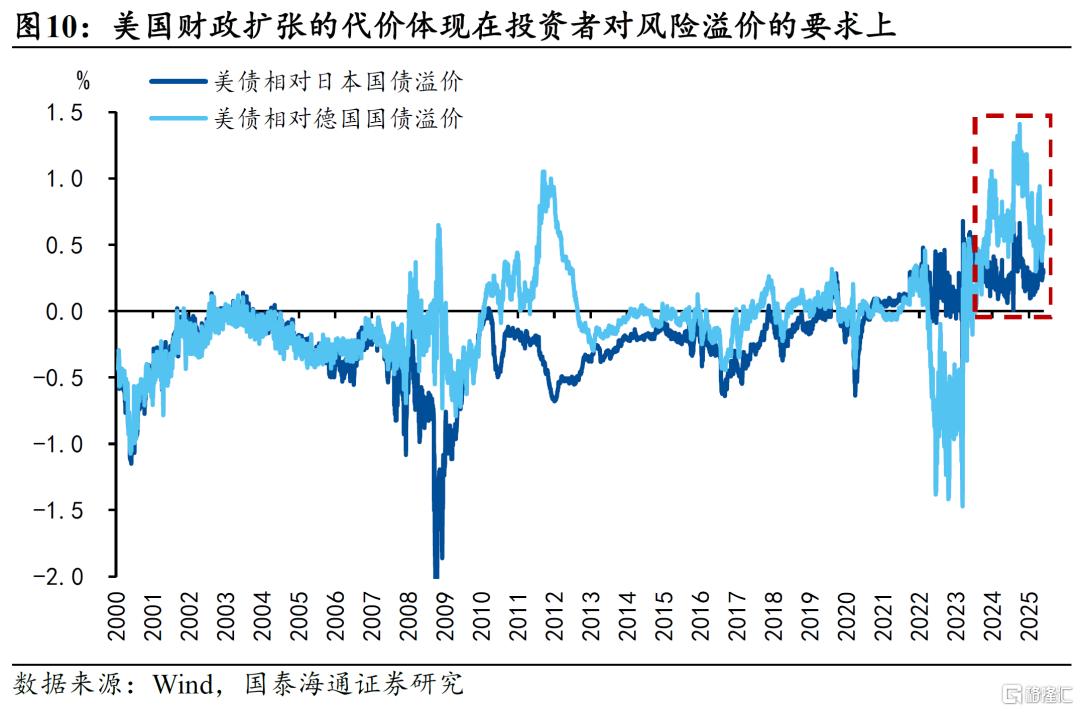

融资风险:不合宜的美债供给压力

减税对经济起到提振作用的同时,我们也需要关注本次减税法案可能带来的一些风险和挑战。

对于未能实现预算平衡的OBBB法案,减税需要依赖额外的国债融资。由于减支安排在预算协调窗口后期,2028年前减税对于美债供给压力尤其高。即便计入可能征收的10%对等关税收入,国债融资也需要上升至少20%以满足减税需求。

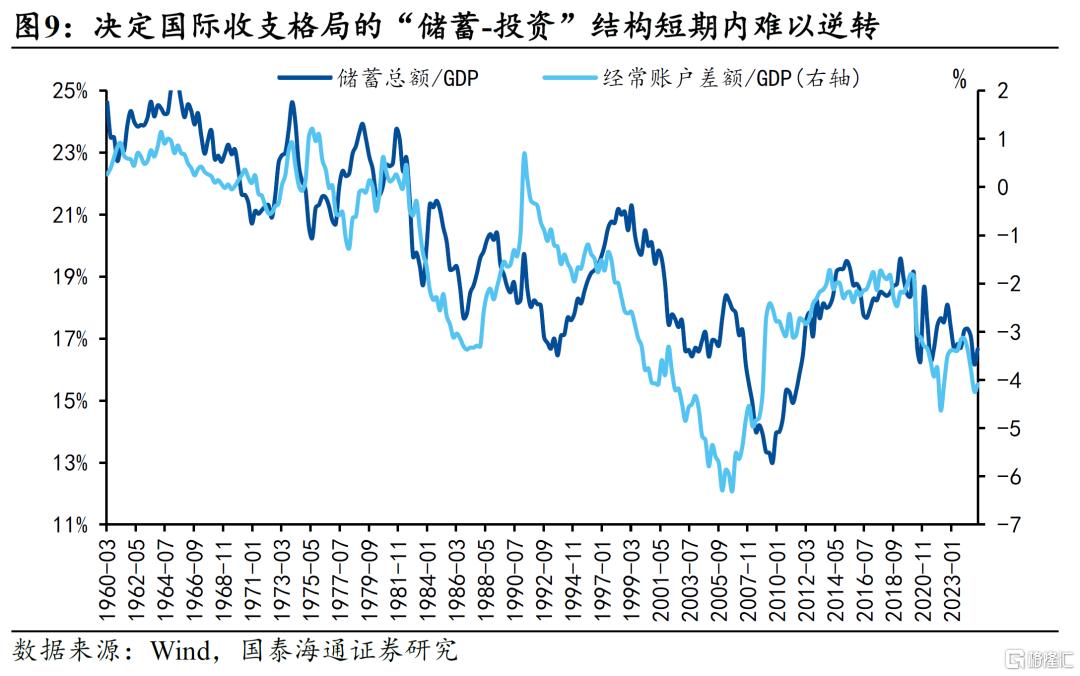

政府融资需求增加对应储蓄供应,或求诸于内,或诉诸于外。2017年以来,美国国内储蓄率呈现趋势性下滑,这进一步强化了经常账户逆差、资本账户顺差的国际收支格局。正是在这个过程中,美国财政扩张的融资需求很大程度上由外部投资者供应。然而,这一融资结构极其脆弱——当外部投资者对财政可持续性产生质疑,美国财政扩张的代价就体现在不断上升的国债风险溢价上,除非美国国内的“储蓄-投资”结构能够迅速扭转,以使国内投资者承接政府融资需求。

OBBB法案显然创造了“不合时宜”的美债供给压力,不合宜之处体现在:

1)关税加重了对美国通胀前景的担忧,而高通胀作为债务“隐性违约”的主要手段,降低了投资者继续持有美债的意愿;

2)美国尚处高利率环境下,这使愿意持有美债的投资者对于未来美国经济增长的要求更高,同时也容易让政府陷入长债需求短缺和短债成本高企的两难境地;

3)在国内储蓄率尚未企稳回升的阶段进行财政扩张,容易加剧美债供需错配,提升融资溢价。

3

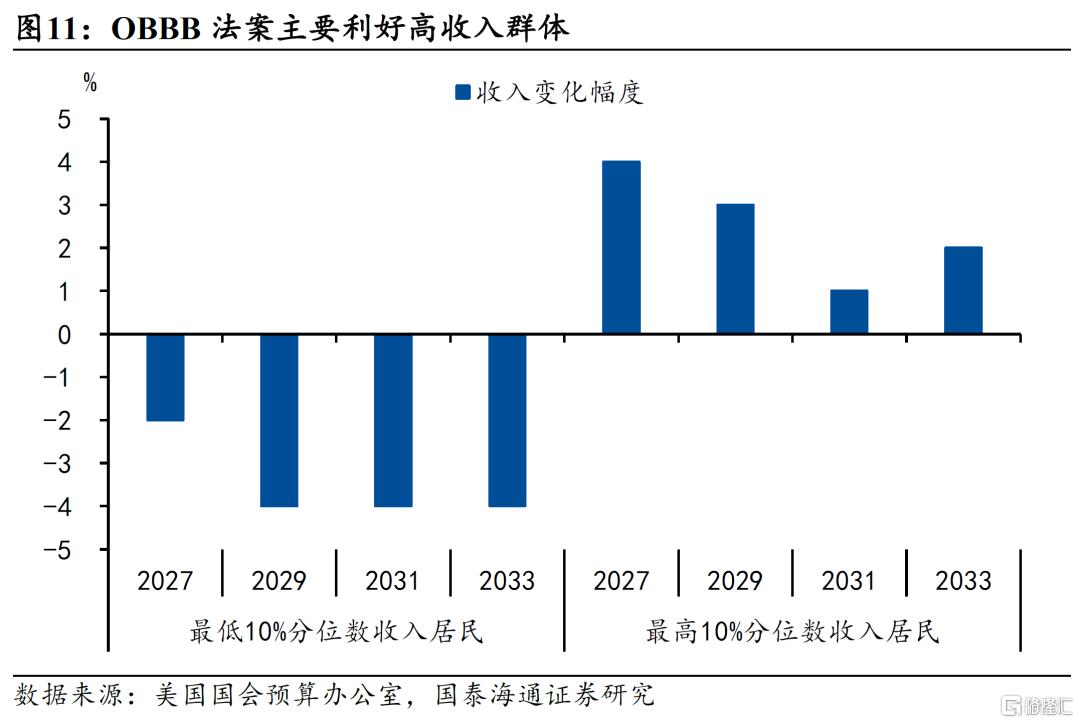

经济风险:不公平的收入分配效应

OBBB法案可能有加剧美国贫富差距的风险。从居民部门的收入分配效应来看,到2027年,最高收入群体(收入最高10%分位的居民)的收入将增长4%,而最低收入群体(收入最低10%分位的居民)的收入将下降2%,2029年后下降幅度还将有所扩大。

部分税改条款具有明显的累退性:

1)法案提升了税收减免或抵扣上限,包括提高了州和地方税收抵扣上限、遗产税适用收入门槛、取消项目抵扣限制等,任何提升抵扣上限的税改都主要惠及高收入群体;

2)税收减免在预算协调窗口后期主要采取削减福利支出进行融资,本质上是用低收入群体补贴高收入群体,从而产生极不公平的收入分配效应;

3)法案提升穿透型企业收入抵扣以及拓展适用企业范围,归根到底是在降低富裕家庭的税率,因为这类企业的股东大多都是高收入居民。

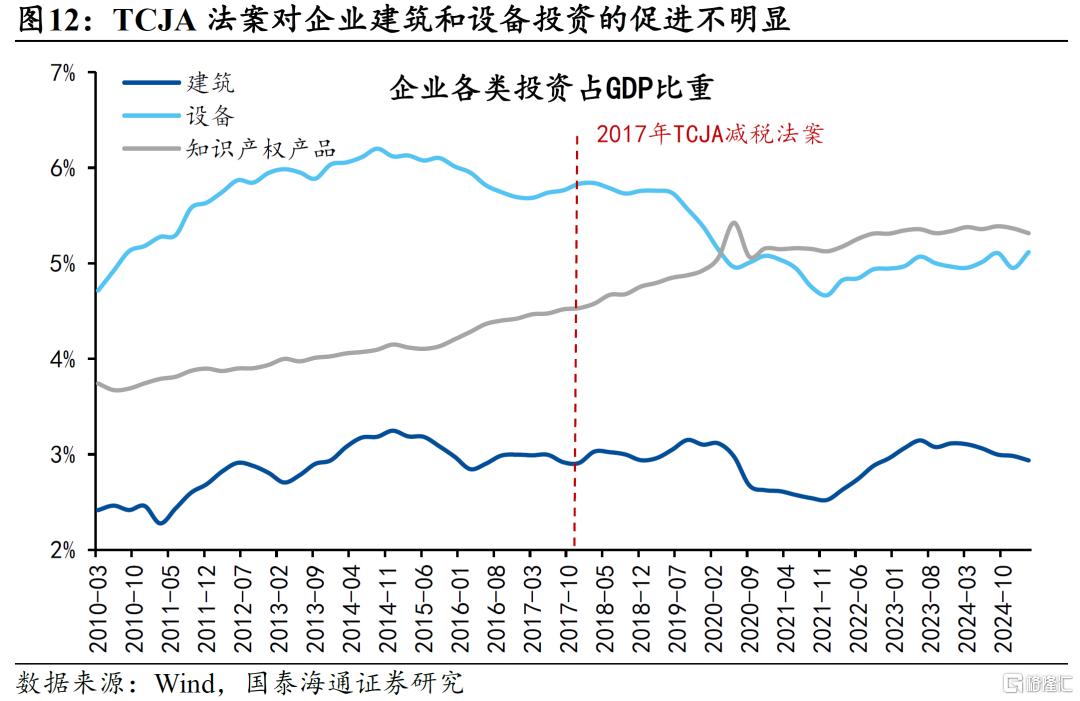

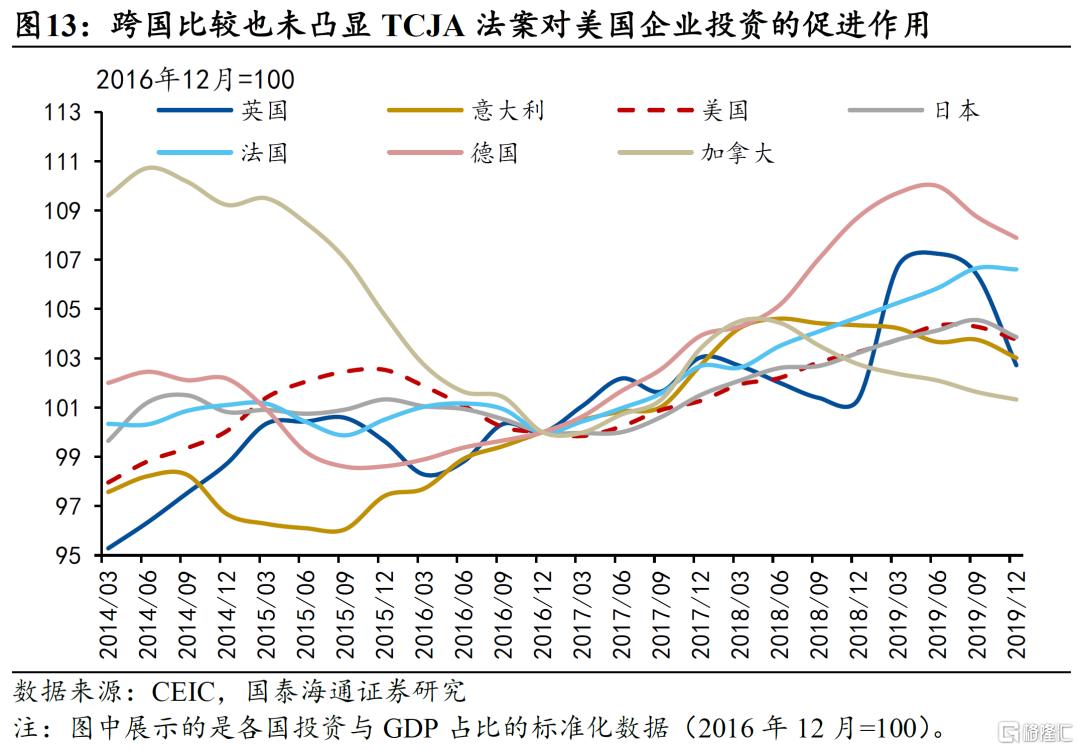

OBBB法案的大多数减税条款是“延长”而非“新增”,导致尽管财政赤字增加,但经济上的边际影响却远不如减税开始时。更何况回头来看,2017年TCJA法案对经济增长的促进效应也不明显。以企业投资为例,TCJA法案对企业购置固定资产实施了全额抵扣政策,但法案实施后两年,建筑和设备投资占GDP比重并未显著增加,而未在税收减免范围内的知识产权投资仍保持增长。跨国比较结果也未凸显TCJA法案对美国企业投资的促进作用,2017-2019年美国投资占GDP比重增长在G7国家中明显落后。因此,此次减税法案对经济增长的拉动效应存疑,况且许多税收优惠政策是临时性的,这也会抑制企业做出连续、长期的投资决策。

4

信任风险:不友好的国际税收政策

特朗普政府征收对等关税的思路还渗透到了OBBB法案中。法案公布了两项极不友好的国际税收政策。第一项是“对等所得税”政策,它针对的是美国反对的三项外国税收:低税率利润税、数字服务税和利润转移税。在美国政府看来,低税率利润税降低了美国企业的竞争优势,数字服务税掠夺了美国政府对企业的征税权,利润转移税则阻碍美国企业将利润汇回国内。如果美国财政部认定某国对美国企业征收了所谓的“域外歧视性税收”,则将对该国企业、个人或政府在美国的收入征税,税率将从5%起步,并在四年内逐步提升至20%。

另一项税收政策针对非公民汇款。法案提出,任何向外汇出的款项,均需收取5%的“汇款税”,这相当于对他国向美国的服务贸易出口征收5%关税。

以上两项税收政策实际上是对进入美国的资本和劳动要素征税。一方面,与关税类似,部分税收负担会转移到国内的资本和劳动要素报酬上来。从实施范围来看,“对等所得税”不亚于“对等关税”:法案中提到的三类“歧视性税收”涵盖大多数欧盟成员国,以及澳大利亚、加拿大、韩国、挪威、瑞士和英国等国家,这些国家在2024年对美国的直接投资占比接近80%。

另一方面,这两项税收政策连同关税,会进一步催化对美元体系的不信任交易。以各种繁杂名义对进入美国的生产要素征税,无疑是在侵蚀美元霸权体系所仰仗的“自由流通和自由交易”原则。同时,这也对美国面临的国际收支格局造成扰动,使其陷入“美元信用破裂→资本流入放缓→增赤成本高企→融资利率抬升/挤出私人投资→经济难回复苏→美元信用破裂进一步强化”的负反馈循环中。打破这一循环只能依靠美国自身信用的修复。

5

风险提示

预算协调窗口后期美国财政赤字扩张超预期,关税对美国经济的拖累超预期,美国信用破裂交易进一步强化

注:本文来自国泰海通宏观(梁中华宏观研究)2025年5月29日发布的《美国新一轮减税:三个风险》,分析师:张剑宇S0880124030031、梁中华S0880525040019

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/25800.html