主要观点

4月25日,中央政治局召开会议,分析研究当前经济形势,并对后续经济工作做出了部署。政治局会议对经济工作的表述会确定一段时期内经济政策主方向,因而受到市场广泛关注。后续政策方向如何变化,对债券市场会产生哪些影响呢?

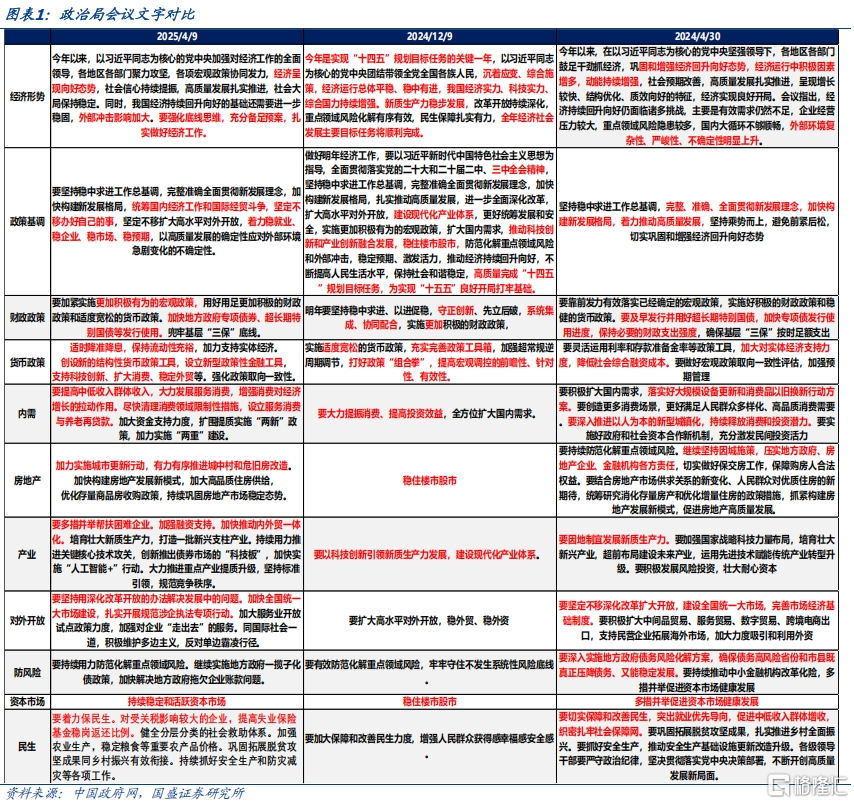

外部环境日趋复杂,留足政策后手。一季度GDP同比增长5.4%,高于5%左右的全年经济增速目标,但同时需要看到,美国特朗普政府宣布对等关税可能将对全球贸易带来较大冲击,这一背景下,会议提出要“统筹国内经济工作和国际经贸斗争,坚定不移办好自己的事”、“着力稳就业、稳企业、稳市场、稳预期”。政策表述上,会议强调“强化底线思维,充分备足预案”,我们认为当前的政策更多的托底经济而非大规模刺激,更多的是为外部冲击留后手。

财政政策靠前发力。本次财政政策的表述延续两会的政策基调。同时,今年政府政府债券的发行节奏明显靠前,新增专项债和普通国债的发行进度明显快于去年同期,而特别国债于4月开始发行,发行节奏也较2024年提早近一个月,政府债融资提速或将带来二季度财政支出的提速。在政府债限额确定的情况下,高强度的财政支出能否持续,仍需关注后续的后手的政策。

货币政策延续政府工作报告表述,强调“适时降准降息”、“创设新的机构性货币政策工具”等。此前货币政策连续宽松,并未伴随着需求的明显回升,当前环境下对货币政策有效性的担忧有所上升。货币政策或处于配合与被动的位置。预计根据形势而变化,货币政策可能也会根据国内外经济形势而灵活选择降准降息的时点。在信贷支持的领域方面,本次政治局会议提出“科技创新”、“扩大消费”、“稳定外贸”等领域。

消费政策的支持领域或由商品消费转向服务消费。从3月的社零消费来看,当前我国社零消费出现明显分化, 以旧换新 支持的家电和通讯器材等可选消费改善明显,而餐饮等服务业消费仍在筑底。本次会议定调“大力发展服务消费”,相关的政策重心可能也会出现切换,需求端的财政补贴可能由商品消费转向服务消费,同时提到“尽快清理消费领域限制性措施”,供给侧或带来消费服务供给的进一步优化。

房地产领域工作延续两会政府工作报告的基调,强调“持续巩固房地产市场稳定态势”。4月高频数据显示房地产市场依然承压,依然需要政策进一步发力来保障市场平稳。房地产领域后续的政策举措,可能在于增加“城市更新”、“城中村和危旧城改造”等潜在需求,同时供给端,“优化存量商品房收购政策”以支持地方政府“收储”。

利率或震荡下行,建议继续保持中性以上久期。本次政治局会议强调底线思维,要求大力发展服务消费,而财政、货币等领域新的表述不多,我们认为这是为外部需求冲击留足政策准备。1季度经济数据强劲,但随着关税冲击落地以及抢出口因素消退,需求增速或承压。叠加高频数据显示的房地产销售等放缓,需求在2季度压力上升。同时,近期大宗商品价格下跌等因素也增加了物价压力。因而,需要宽松政策发力来稳定需求,其中自然包含宽松的货币环境。因此,相对于1季度,整体环境更有利于债券利率下行。但政策落地节奏的不确定影响利率下行节奏与曲线的形态。落地节奏缓慢可能形成利率的缓慢下行和曲线继续保持平坦状态。利率或震荡下行,建议继续保持中性以上久期。

风险提示:基本面变化超预期;货币政策超预期;外部不确定性超预期。

4月25日,中央政治局召开会议,分析研究当前经济形势,并对后续经济工作做出了部署。政治局会议对经济工作的表述会确定一段时期内经济政策主方向,因而受到市场广泛关注。后续政策方向如何变化,对债券市场会产生哪些影响呢?

外部环境日趋复杂,留足政策后手。一季度GDP同比增长5.4%,高于5%左右的全年经济增速目标,但同时需要看到,美国特朗普政府宣布对等关税可能将对全球贸易带来较大冲击,这一背景下,会议提出要“统筹国内经济工作和国际经贸斗争,坚定不移办好自己的事”、“着力稳就业、稳企业、稳市场、稳预期”。政策表述上,会议强调“强化底线思维,充分备足预案”,我们认为当前的政策更多的托底经济而非大规模刺激,更多的是为外部冲击留后手。

财政政策靠前发力。本次财政政策的表述延续两会的政策基调。同时,今年政府政府债券的发行节奏明显靠前,新增专项债和普通国债的发行进度明显快于去年同期,而特别国债于4月开始发行,发行节奏也较2024年提早近一个月,政府债融资提速或将带来二季度财政支出的提速。在政府债限额确定的情况下,高强度的财政支出能否持续,仍需关注后续的后手的政策。

货币政策延续政府工作报告表述,强调“适时降准降息”、“创设新的机构性货币政策工具”等。此前货币政策连续宽松,并未伴随着需求的明显回升,当前环境下对货币政策有效性的担忧有所上升。货币政策或处于配合与被动的位置。预计根据形势而变化,货币政策可能也会根据国内外经济形势而灵活选择降准降息的时点。在信贷支持的领域方面,本次政治局会议提出“科技创新”、“扩大消费”、“稳定外贸”等领域。

消费政策的支持领域或由商品消费转向服务消费。从3月的社零消费来看,当前我国社零消费出现明显分化, 以旧换新 支持的家电和通讯器材等可选消费改善明显,而餐饮等服务业消费仍在筑底。本次会议定调“大力发展服务消费”,相关的政策重心可能也会出现切换,需求端的财政补贴可能由商品消费转向服务消费,同时提到“尽快清理消费领域限制性措施”,供给侧或带来消费服务供给的进一步优化。

房地产领域工作延续两会政府工作报告的基调,强调“持续巩固房地产市场稳定态势”。4月高频数据显示房地产市场依然承压,依然需要政策进一步发力来保障市场平稳。房地产领域后续的政策举措,可能在于增加“城市更新”、“城中村和危旧城改造”等潜在需求,同时供给端,“优化存量商品房收购政策”以支持地方政府“收储”。

利率或震荡下行,建议继续保持中性以上久期。本次政治局会议强调底线思维,要求大力发展服务消费,而财政、货币等领域新的表述不多,我们认为这是为外部需求冲击留足政策准备。1季度经济数据强劲,但随着关税冲击落地以及抢出口因素消退,需求增速或承压。叠加高频数据显示的房地产销售等放缓,需求在2季度压力上升。同时,近期大宗商品价格下跌等因素也增加了物价压力。因而,需要宽松政策发力来稳定需求,其中自然包含宽松的货币环境。因此,相对于1季度,整体环境更有利于债券利率下行。但政策落地节奏的不确定影响利率下行节奏与曲线的形态。落地节奏缓慢可能形成利率的缓慢下行和曲线继续保持平坦状态。利率或震荡下行,建议继续保持中性以上久期。

风险提示

基本面变化超预期;货币政策超预期;外部不确定性超预期。

本文节选自国盛证券研究所于2025年4月26日发布的研报《高波动下保持长久期——债基2025Q1季报分析|国盛固收杨业伟团队》,分析师:杨业伟S0680520050001朱帅S0680525040003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17938.html