摘要

市场预测一季度GDP增速在5.0%-5.4%之间,但跟踪指标样本范围较窄、代表性较低、价格扰动名义指标等三方面或带来预测误差,申万宏源预测一季度GDP增速或在5.0%-5.1%之间。

常见误区一:跟踪指标样本范围较窄,无法准确分析经济供给侧变化。

市场常用规模以上工业增加值估算季度GDP,忽视了规模以下工业景气度下滑的影响。1-2月规模以上工业增加值增速高达5.9%,规模以下工业增加值增速表现则偏弱。一方面,规模以下生产增速面临高基数压力,且小企业实际景气度也走弱,全口径出口增速回落幅度(-8.4pct至2.3%)明显大于规模以上出口交货值增速(-2.6pct至6.2%)。

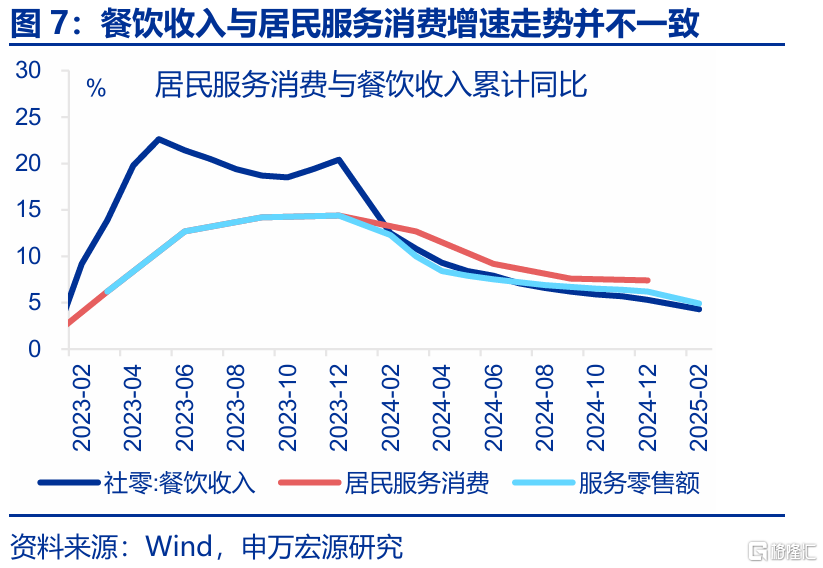

市场更多聚焦工业与商品消费一季度的较强表现,忽视了服务业生产和服务消费表现偏弱。服务业在GDP中占比(56.7%)远大于工业(30%)。虽然社零中包括餐饮消费,但住宿餐饮在服务消费中仅占8.4%。餐饮与服务消费走势也不匹配。从全口径服务供需看,1-2月服务零售额增速(-1.3pct至4.9%)、生产增速(-0.9pct至5.6%)均回落。

市场用工业与服务业生产拟合一季度GDP,忽视了财政支出与建筑业生产走弱的影响。服务业生产指数并不包括由政府支出驱动的非市场性活动。而从1-2月变化来看,一般公共预算支出、相关服务业政府消费支出增速分别下滑5.4pct、2.9pct至3.4%、4.1%,也会拖累一季度GDP增速。此外,1-2月建筑业生产走弱也会额外拖累GDP读数。

常见误区二:传统分析指标代表性较低,并不能准确度量经济需求侧真实情况。

消费:社零并不等同于居民消费,其中社会团体零售对社零的扰动大于居民消费的影响。社零统计包括社会集团的中间消耗与固定资产购置(占比高达44%),譬如企业购买公用车,也计入社零中,但在GDP核算属于固定资产投资。该因素会显著干扰社零总体表现。2020年以来社零走弱更多受到社会集团零售的影响,而非单纯反映居民消费走弱。

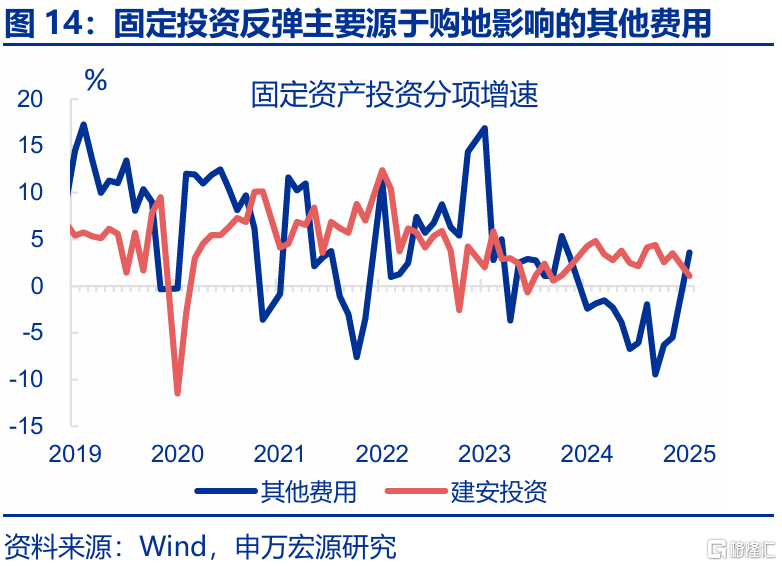

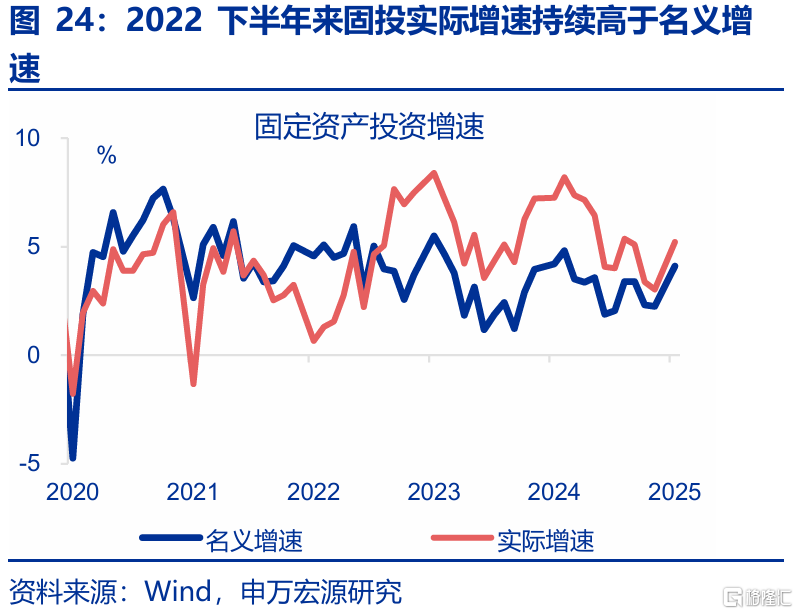

投资:固定投资走强并不代表GDP投资项走强,固定投资中土地购置费并不计入GDP,且GDP投资项还包括AI影响的无形资本形成(传统指标无法跟踪)。1-2月固定投资增速反弹主因土地购置费冲高,但影响GDP的建安投资增速回落2.4pct至1.1%。同时,AI研发支出走强,带动GDP中无形资本形成规模持续上升,该变化难由传统指标跟踪。

库存:工业企业库存仅是全社会库存的一部分,表现更弱的渠道库存往往被忽视。市场往往通过规模以上工业企业产成品存货指标跟踪全社会库存变化,但忽视了规模以下工业库存(小企业库存),以及渠道库存(批发零售业库存)的表现,后者目前水平更低。

常见误区三:近两年价格指标明显回落,但市场仍以名义增速讨论实际增长。

市场一度困惑于社零、投资、出口增速同时低于实际GDP增速,主因忽视了名义指标与实际指标的差异。社零、固定投资、出口增速均为名义值,而近年来PPI、出口价格指数等通胀指标明显下行,自然会导致经济指标名义增速偏低。

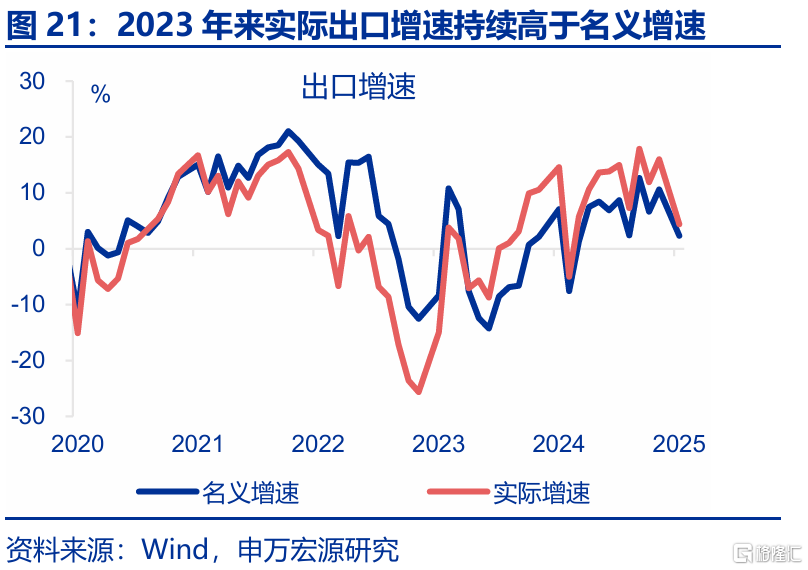

外需方面,PPI下行拖累出口价格,实际出口增速远高于名义增速,这也是为何2024年净出口GDP贡献超预期的原因。2024年出口价格同比为-5.5%,跌幅明显大于同期PPI(-2.2%),同期出口名义增速仍能达到5.6%的高位,说明实际增速相当强劲(11.1%)这也是为何2024年净出口对实际GDP增速的贡献高达1.5个百分点的主要原因。

内需方面,PPI大幅下行也拖累固定投资价格,剔除价格后实际固定资产投资增速并不低。固定投资价格增速由2022年的0.5%下滑至-2.6%(2023年-2024年平均值),明显干扰了固定投资名义增速的表现。换言之,过去两年固定投资的实际增速并不低(5.6%),持续高于实际GDP增速,这也是经济增速能够稳定在5%的另一重要原因。

风险提示

风险提示:模型测算误差,政策发力超预期,小企业景气波动。报告正文

市场预测一季度GDP增速在5.0%-5.4%之间,但跟踪指标样本范围较窄、代表性较低、价格扰动名义指标等三方面或带来预测误差,申万宏源预测一季度GDP增速或在5.0%-5.1%之间。

一、常见误区一:跟踪指标样本范围较窄

市场常用规模以上工业增加值估算GDP,忽视了规模以下工业景气度下滑的影响。1-2月规模以上工业增加值增速高达5.9%,3月低基数背景下增速有望高于6%,市场据此估算一季度实际GDP增速在5.0%-5.4%之间。但规模以下工业增加值增速波动远大于规模以上,且今年一季度面临超高基数压力(24Q1增速大幅反弹12.2pct)。同时,一季度小企业景气度也有所走弱,小企业PMI回落0.8pct至47.5%。此外,海关公布的全口径出口增速回落幅度(-8.4pct至2.3%)大于统计局公布的规模以上出口交货值增速(-2.6pct至6.2%),也能间接验证小企业出口走弱的态势。

市场更多聚焦工业与商品消费一季度的较强表现,忽视了服务业生产和服务消费表现偏弱。市场基于工业增加值与社会消费品零售估算一季度GDP增速,但两者更多偏向于商品生产和需求。但服务业在GDP中的占比(56.7%)远大于工业(30%)。虽然社零中也包括餐饮服务消费,但根据投入产出表,住宿餐饮在居民服务消费中仅占8.4%。从表现来看,餐饮收入与居民服务消费走势也并不匹配,代表性较弱。而从全口径服务供需表现来看,1-2月服务零售额同比下行1.3pct至4.9%,服务业生产指数同比也回落0.9pct至5.6%。3月服务业PMI虽然小幅回升至50.3%,但仍处于低位。

市场用工业与服务业生产拟合GDP,忽视了财政支出与建筑业生产走弱的影响。即使考虑了服务业供需,以此和商品供需(工业生产与商品零售)去拟合GDP增速,也忽视了服务业生产指数的口径问题,后者并不包括由政府支出驱动的非市场性活动,譬如科学研究和技术服务业,教育,卫生和社会工作中由财政拨款形成的增加值,也即政府消费影响的部分。而从1-2月变化来看,一般公共预算支出、相关服务业政府消费支出增速分别下滑5.4pct、2.9pct至3.4%、4.1%,也会拖累一季度GDP增速。此外,工业与服务业生产拟合忽视了建筑业生产的表现,后者与建安投资高度相关,而1-2月虽然固定资产投资增速上升,但建安投资增速回落2.4pct至1.1%。

综合上述讨论,测算一季度GDP增速或在5.0%-5.1%之间,低于市场预期(5.0%-5.4%)。

二、常见误区二:指标代表性较低,错估经济变化

消费:社零并不等同于居民消费,其中社会团体零售对社零的扰动大于居民消费的影响。社零总额的统计范围并不仅包括居民消费支出,还包括社会集团的中间消耗与固定资产购置,譬如企业购买公用车,也计入社零中,但在GDP核算属于固定资产投资。而从体量来看,社零中社会集团零售占比高达44%,会显著干扰社零总体增速表现。2020年以来社零走弱也更多受到社会集团零售的影响,后者对整体社零增速的贡献由2019年的4.4个百分点下滑至0.7个百分点(2020-2024年均值),同期居民消费对社零增速的贡献仅由3.4个百分点下降至2.5个百分点。

投资:固定投资走强并不代表GDP投资项走强,固定投资中土地购置费并不计入GDP,且GDP投资项还包括AI影响的无形资本形成与商品房销售增值。市场往往用固定资产投资跟踪GDP第二驾马车“资本形成”的影响。但固定资产投资中土地购置费占比为19.7%,但后者不计入GDP。对于一季度数据而言,虽然固定投资增速明显反弹1.9pct至4.2%,但主要源于包含土地购置费的“其他费用”增速改善9.1pct至3.6%,而影响GDP的建安投资增速则回落2.4pct至1.1%。与此同时,GDP投资项还包括固定资产投资以外的领域,譬如地产竣工增速影响的商品房销售增值(地产销售影响GDP的部分),和AI等研发支出走强影响的无形资本形成等领域,后者自24Q2以来持续提升,未来AI投入增加有望强化其对GDP的贡献。

库存:工业企业库存仅是全社会库存的一部分,表现更弱的渠道库存往往被忽视。市场往往通过月度的工业企业产成品存货指标跟踪全社会库存变化,但忽视了规模以下工业库存(小企业库存),以及渠道库存(批发零售业库存)的表现。在2022年之前,规模以上工业库存往往领先规模以下与批发零售业库存变化。但自2022年以来,规模以上工业库存同比增量维持正增长(2024年为1442亿),但规模以下与批发零售业库存同比增量却大幅负增长。

三、常见误区三:以名义增速推测实际增速

市场一度困惑于社零、投资、出口增速同时低于实际GDP增速,主因忽视了名义指标与实际指标的差异。从经济指标表现来看,偶尔会出现实际GDP增速同时高于社零增速、固定资产投资增速、出口增速的情况,譬如2024年一季度GDP增速超预期(5.3%),而同期社零(4.7%)、固定投资(4.5%)、出口(1.5%)增速均低于实际GDP增速。主因近后三者更多为名义值,而实际GDP增速为剔除价格的实际值。而近年来PPI、出口价格指数等通胀指标明显下行,自然会导致经济指标名义增速偏低。

PPI下行亦拖累出口价格,且由于出口驱动的中下游产能利用率更低,出口价格指数一度出现跌幅大于PPI的情况,也拖累出口名义增速。2024年出口价格同比为-5.5%,跌幅明显大于同期PPI(-2.2%),主因汽车、半导体零部件等下游出口导向型行业产能利用率更低。在此背景下,2024年出口名义增速仍能达到5.6%的较高水平,说明实际增速相当强劲(11.1%),这也是为何2024年净出口对GDP增速的贡献能达到1.5个百分点的重要原因之一。

PPI大幅下行也拖累固定投资价格,剔除价格后实际固定资产投资增速并不低。伴随2022年来PPI同比的明显下滑,主要消耗工业品的固定资产投资价格指数也明显回落,测算后者增速由2022年的0.5%下滑至-2.6%(2023年-2024年平均值),明显干扰了固定投资名义增速的表现。换言之,过去两年固定投资的实际增速并不低(5.6%),持续高于实际GDP增速、发挥投资稳增长效果。拆分结构看,基建投资增速已然不低(11.8%),明显高于同期名义增速(8.9%)。制造业投资实际增速(10.5%)也明显高于名义增速(7.8%)。

库存也受价格影响,工业名义库存处于历史低位,但剔除价格后实际库存并不低,这一差异会导致市场对库存周期判断出现方向性错误。市场跟踪的工业企业产成品存货数据为名义值,受工业品价格走低的影响。近年来PPI同比明显下滑,会显著干扰市场对于真实库存的估测。2025年1-2月工业企业名义库存增速为4.2%,处于历史较低水平。但剔除价格后实际库存增速高达7.1%,处于历史中枢水平附近。从边际变化来看,名义库存显示2022年以来工业持续去库存(增速由2021年底17.1%下降至2025年1-2月4.2%),但后者更多源于PPI下滑的影响,实际库存增速同期持续回升(由2021年底-0.3%上升至目前7.1%)。分行业看,1-2月上游、下游实际库存增速分别高达16.5%、8.2%,处于历史较高区间。

风险提示

1、模型测算误差。月频指标能表征的经济活动有限,未公布数据的领域景气波动会造成误差。

2、政策发力超预期。3月财政支出增速若明显超预期,将对一季度GDP形成额外支撑。

3、小企业景气度延续偏弱。小企业景气表现弱于宏观指标。

注:本文内容节选自申万宏源2025年4月7日发布的《经济“测不准”的三大误区?——兼论一季度GDP预测》,分析师:赵伟屠强耿佩璇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/13572.html