引子

2025年4月,特朗普政府对全球发动了关税战,他们给自己找的理由是引导制造业回流、让美国再次伟大。

但是,认同这一点的人很少,大多数人几乎一边倒地认为:关税无法解决美国产业空心化的问题。背后的理由也是五花八门,有说劳动力成本的,有说劳动者素质的,还有说供应链质量的等等。

这篇文章打算从制度经济学的角度去解这道题,顺便回答两个问题:

1、中国的制造业能否被越南等劳动力密集的东南亚国家取代??

2、中国的低物价和美国的高物价到底来源于哪里??

先说结论,根源在于基础的经济制度,中国绝大部分基础设施行业是公有的,处于自然垄断或者有政府补贴的状态,价格十分便宜;美国绝大部分基础设施行业是私有的,私有部门在攫取高额的垄断利润,价格较为昂贵。

加州的水资源已经在多年之前被富人垄断,其中一大家族就是雷斯尼克家族,雷斯尼克家族垄断了加州85%的水资源,还专门成立了一个“水银行”,就连加州政府都要向他花钱买水。

垄断是不可逆的

那么,美国是否能学习中国,打破私有垄断,降低社会运行成本呢??这几乎是不可能的,除非发生暴力革命。

戈登-图洛克在他的《The transitional gains gap,1975》一文中回答了这个问题。

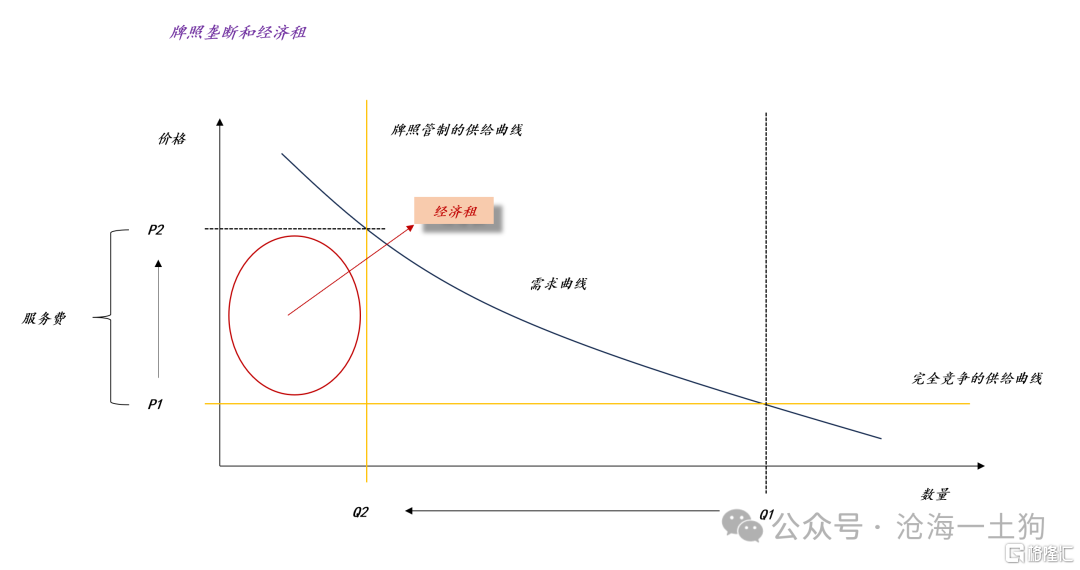

在这篇文章里,他举了“出租车牌照”的例子,一开始的分析很模式化——如果出租车市场是完全竞争市场,那么,他的供给曲线是水平的,于是,出租车服务的价格是P1,最终在市场上提供服务的出租车数量是Q1;假定政府出于某种考虑加强对出租车市场的管理,并颁发数量为Q2的出租车牌照,那么,市场的供给曲线一下子变成垂直的了,出租车服务的价格由P1提升至P2。

这时获得牌照的出租车司机将获得超额利润,这种超额利润是由政府限量供给出租车牌照造成的,其每年的利润总量为红色椭圆形对应矩形区域,图洛克称之为租,利益集团通过影响政府行为,获得这种超额利润的行为,被称为寻租。

图洛克这篇文章的高明之处在于,他的分析并未仅限于此,他进一步推论,利益集团在获得这种租之后,会通过市场把这种超额收益资本化。

也就是说,获得大量牌照的人,并不一定会去当出租车司机,也不一定会开出租车公司,他们会把这些牌照卖给后面进入这个市场的出租车公司或者出租车司机。

后面在这个市场里经营的人,只能获得P1的社会平均利润(ps:完全竞争市场的价格),P2减掉P1的超额利润,早就被最开始寻租的人员以资本化的方式拿走了。

最后,也就造成了一个特别诡异的局面,一方面消费者承受了很高的打车价格P2;另一方面,出租车司机却只能赚P1的社会平均利润。

那么,政府能轻易地通过放开竞争,让消费者的打车成本降低下来吗??很难,因为牌照的持有者早已不是原先那批人,放开竞争有极其巨大的政治阻力。

政府一旦人为创造了某种稀缺性,就很难取消这种稀缺性。

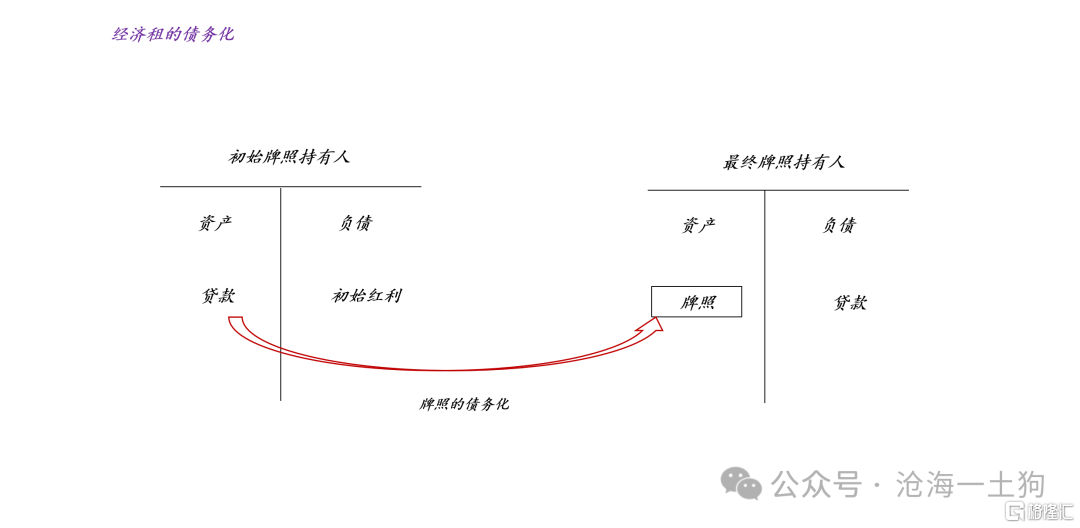

经济租的债务化

事实上,在图洛克的基础之上,我们还能往前再走一步:假设出租车司机必须自己持有牌照,且牌照价格昂贵,那么,必然涉及到经济租的债务化。

也就是说,大量的出租车司机不得不举债购买牌照,然后,最初的利益集体变成了债权人。

如上图所示,初始牌照持有人本来是食租人,政府依旧有追讨的机会,改革阻力相对较小,但是,随着牌照的债务化,他们摇身一变成为了债权人,收入也从租金改头换面成了利息。在这种情况下,想要废除牌照更是难上加难,政府所面临的不仅仅是最终牌照持有人的阻力,还有来自于金融系统的阻力——债务危机是一个更大的雷。

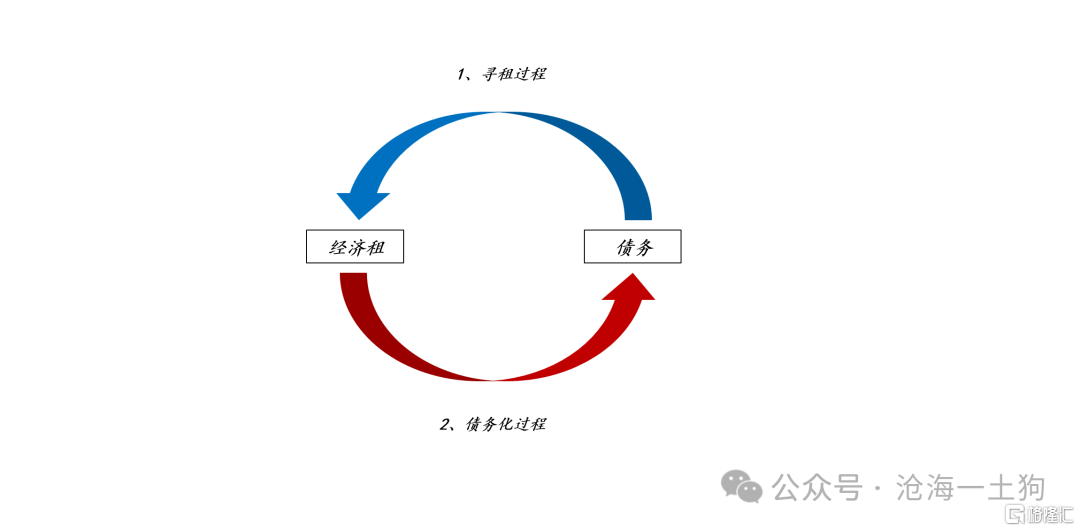

于是,我们可以看到两个相辅相成的过程,

1、利益集团的寻租过程,获取某种垄断优势,以形成稳定的经济租;

2、金融集团的债务化过程,进一步异化经济租,把经济租转化为实体经济的债务;

这两个过程相互促进,相互捆绑,对整个经济体系的绑架越来越深,最终形成了一个巨大的屏障,常规手段几乎不可能打破利益集团+金融集团的集合体,各行各业只能继续保持高成本运作。

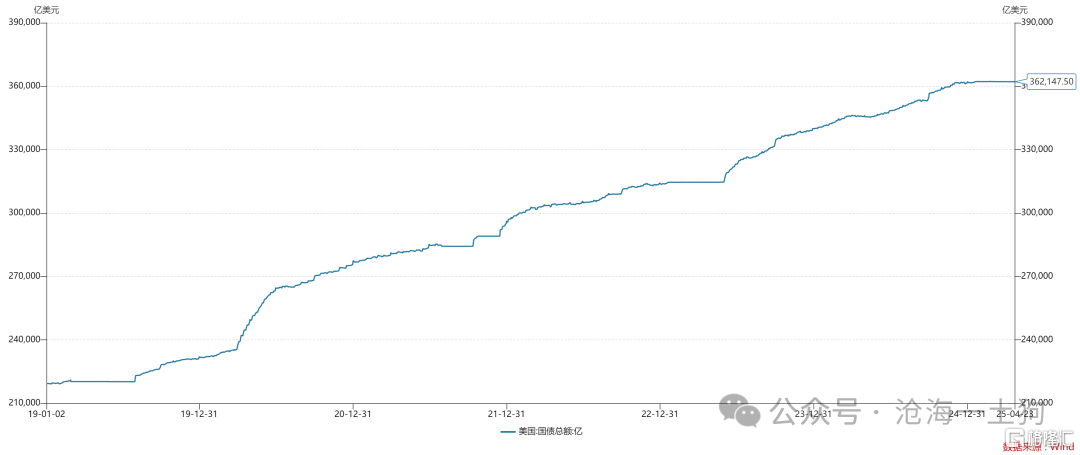

从这个角度来看,美国无序扩张的政府债务,标志着美国的寻租过程已经基本上失控了。对称的,寻租过程失控,也意味着债务失控,我们很难对这种失控找一种常规的解法。

在《The transitional gains gap,1975》一文中,图洛克给了一种解法,额外找一笔钱赎买这些牌照,然后,放开牌照管制。只要放开管制是有效率的,这笔钱就能从未来的收益中逐步偿还。

但是,一旦各行各业的租跟债务纠葛在一起,情况要复杂很多,一定程度上的债务重整是绕不开的步骤,否则,政府根本找不到一笔额外的钱来赎买。

寻租经济体和特殊的GDP计量方式

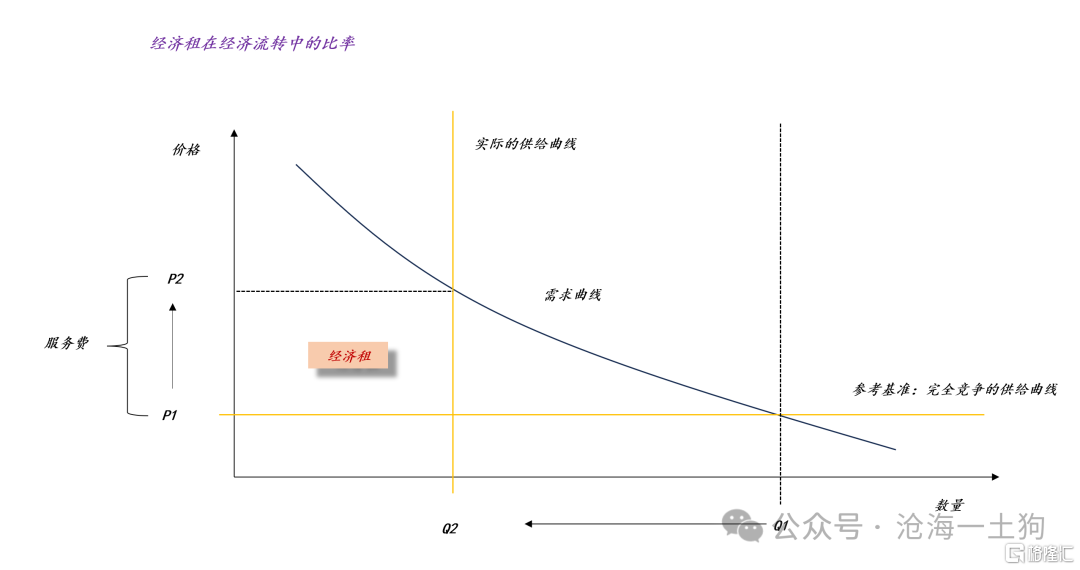

目前,美国的经济体制已经高度寻租化、债务化,“租”在经济流转中占了很大的比率。

如上图所示,假设整个经济体中只有一种标准的商品,基准情形是完全竞争的情形,对应于价格P1;在实际情形中,实际的供给曲线或多或少的偏离基准情形,偏离得越大,实际价格P2越高。

不难发现,P2和P1的差价是各种租的加总,我们可以把他归结为服务费的范畴,包括但不限于租金、利息、咨询费、法律服务费等等。

美国的医疗及药品开销占美国GDP的近18%,在现代西方国家中价格是最高的,医疗效率却最低。

——迈克尔-赫德森

由于美国的经济体已经表现出较高程度的寻租化,所以,他们采用支出法计量GDP,即把形形色色的租计量在内,否则,他们的GDP数据一定十分吓人。

对称的,中国是一个生产型经济体,会采用生产法计量GDP。这两种计量方式最核心的差别在于对经济租的态度,前者对经济租的态度是积极的,把经济租也视作一种贡献;后者对经济租的态度是消极的,把经济租视作一种经济运行的成本,不计入GDP。

曾经有一个关于GDP的笑话,两个经济学家通过付费的方式相互让对方吃屎,支出法是算GDP的,但生产法是不算的。虽然这个笑话有点不雅,但直达支出法和生产法的核心。

理解了经济租的原理以及中美不同的GDP计量方式,我们就能理解,为何中国GDP比美国少但是发电量却是美国的两倍。

这是因为,美国的寻租问题严重,经济租的占比高,支出法又把经济租纳入GDP;中国的寻租问题不严重,经济租的占比低,生产法又不把经济租纳入GDP。

如果我们也按照生产法计量美国的GDP,那么,发电量数据和GDP数据会更加吻合。

对于新自由主义和美国奇葩的GDP算法,迈克尔-赫德森在《文明的抉择》中还有一段鞭辟入里的批评:

古典政治经济学理论中的“自由市场”是一个摆脱了经济租的市场,而不是纵容房东、垄断者和债权人不顾生产成本自由收费的市场。再强调一遍,19世纪古典政治经济学的核心是价值、价格和经济租理论。“租”的定义是超过社会必要生产成本及合理利润的那一部分价格。古典政治经济学的理念是使经济租最小化,而不是最大化。

显而易见,中国在制造业上的成功来自于对古典政治经济学的恪守——使经济租最小化,相反,美国制造业的空心化来自于对古典政治经济学的背叛——使经济租最大化。

结束语

综上所述,我们就明白“美国再工业化”几乎是不可能完成的任务,因为他有两座大山需要跨越,一、利益集团;二、金融集团,仅仅通过加关税根本是治标不治本。然而,在一个充满形形色色经济租的经济体内,商品的生产成本根本没办法降下来,换言之,寻租经济体是制造业的沙漠。

更进一步,有了经济租的框架,我们就能分析越南这样的经济体了:

如上图所示,跟经济租比起来,人力成本只是微不足道的成本,所以,人力成本上的优势很容易被形形色色的经济租给吞掉。所以,把中国在制造业上的成功简单地归结为人口红利是极其不负责任的。

在分析越南这样的发展中国家时,一定要评估他们对各种利益集团的压制能力,并不是所有的国家都能像中国政府那样良好地压制住资本的寻租冲动;此外,对于普通的发展中国家,我们不要高估其发展意愿,以及各种补贴的作用,这类似于关税不会让美国再次伟大,补贴也难以弥补一些国家经济租所带来的隐形成本。

最后,从经济租的角度来看,中等收入陷阱是一个很好刻画的情形,一些国家在发展的初期的确可以靠人力成本优势获得一定的国际份额,但是,随着新自由主义的侵袭,各种经济租在本国迅速膨胀,系统性地抬高了本国的生产成本,从而降低了本国产品的竞争力,最终,整个国家的收入水平被锁死。

因此,要越过中等收入陷阱,必须要遏制住各种经济租的膨胀,兜兜转转我们又回到了生产资料所有制上。

ps:数据来自wind,图片来自网络

1、戈登-图洛克The transitional gains gap,1975

2、迈克尔-赫德森 文明的抉择

3、关于海湖庄园协议、特里芬悖论和资本主义的深层次矛盾

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17929.html