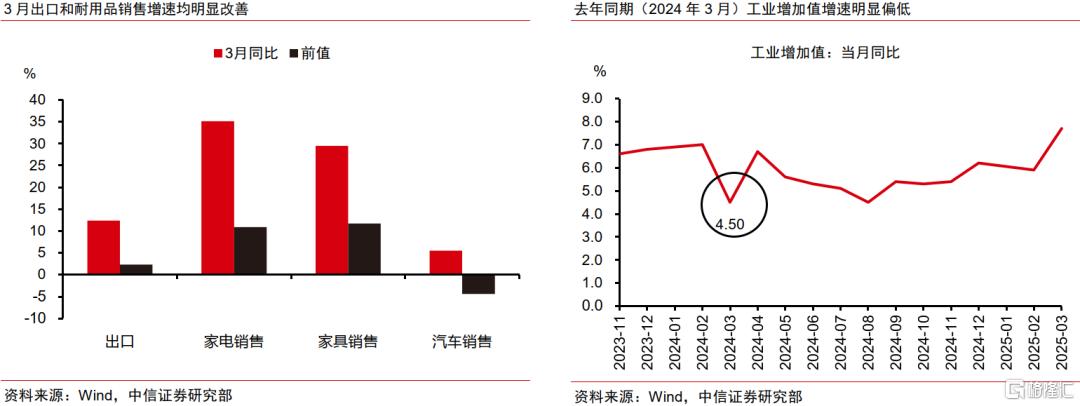

今年3月,工业和服务业生产均实现较快增长,供需两端景气均较前两月明显回升,尤其是外需景气度仍超预期保持在较高区间。从生产端来看,3月工业增加值增速继续走高,大幅超出市场预期,原因主要是出口和耐用品消费强劲叠加去年同期基数偏低,4月关税影响显现可能拖累生产端表现。

从需求侧来看,今年3月消费数据明显高于市场预期,商品消费、餐饮消费增速较今年1-2月均有较大回升。3月投资增速显著超出市场预期,一季度投资实现“开门红”,基建投资靠前发力或为核心驱动因素。美国于4月上旬对我国加征125%“对等关税”,4月开始贸易摩擦对我国经济的拖累可能会逐步显现。

向后看,出口链景气走弱的程度和内需尤其是消费提振的效果是值得关注的两条主线。为应对逆全球化思潮背后潜在的外部风险,我们预期国内逆周期政策将以财政和货币为主要抓手,出台增量政策保障经济平稳发展。

▍经济:今年3月,工业和服务业生产均实现较快增长,供需两端景气均较前两月明显回升,尤其是外需景气度仍超预期保持在较高区间。

从生产端看,今年3月工业增加值同比增长7.7%,较今年1-2月增加1.8个百分点,服务业生产指数同比增长6.3%,较今年1-2月增加0.7个百分点。今年3月数据显示生产端和需求端的分化仍然较大,我们测算今年3月生产端指标加权平均增速为6.8%,需求端指标加权平均增速为6.1%,其中内需指标加权平均增速为5.3%。由于抢出口因素和去年同期低基数,今年3月出口额增速超预期录得12.4%,较今年前两月增加10.1个百分点。随着4月上旬美国对华加征125%“对等关税”落地,我们预计后续外需强于内需的格局可能会反转。向后看,出口链景气走弱的程度和内需尤其是消费提振的效果是值得关注的两条主线。国内也多次表达政策端有充足的储备应对外部“风高浪急”,我们预期国内逆周期政策将以财政和货币为主要抓手,出台增量政策保障经济平稳发展。

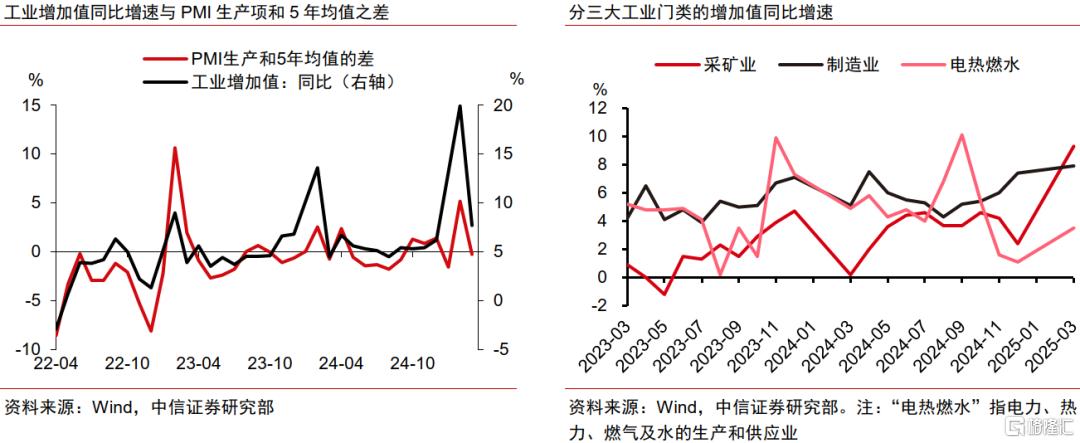

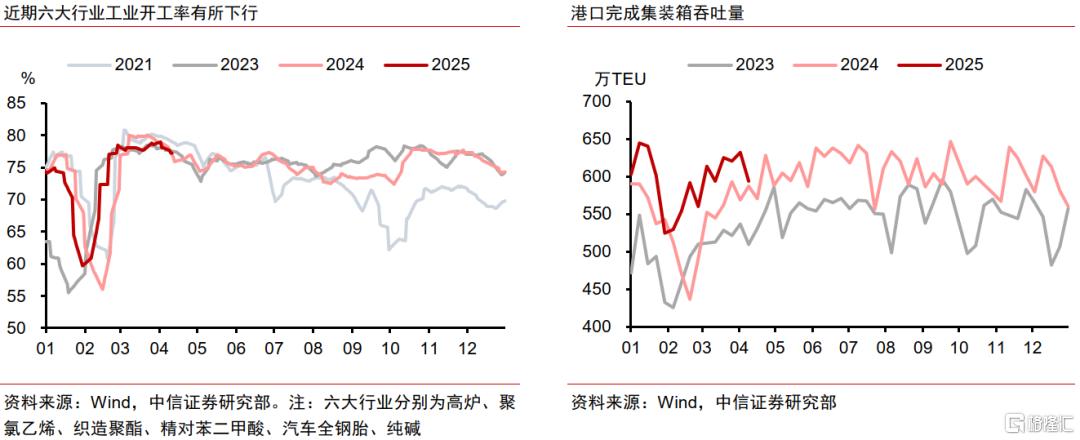

▍生产:3月工业增加值增速继续走高,大幅超出市场预期,原因主要是出口和耐用品消费强劲叠加去年同期基数偏低,4月关税影响显现可能拖累生产端表现。

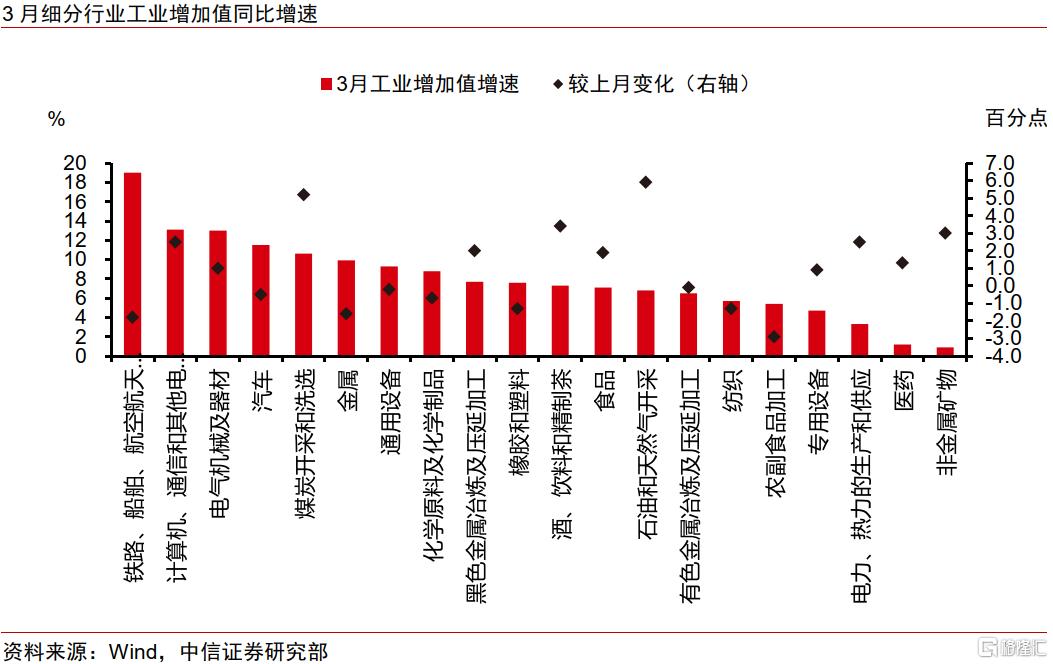

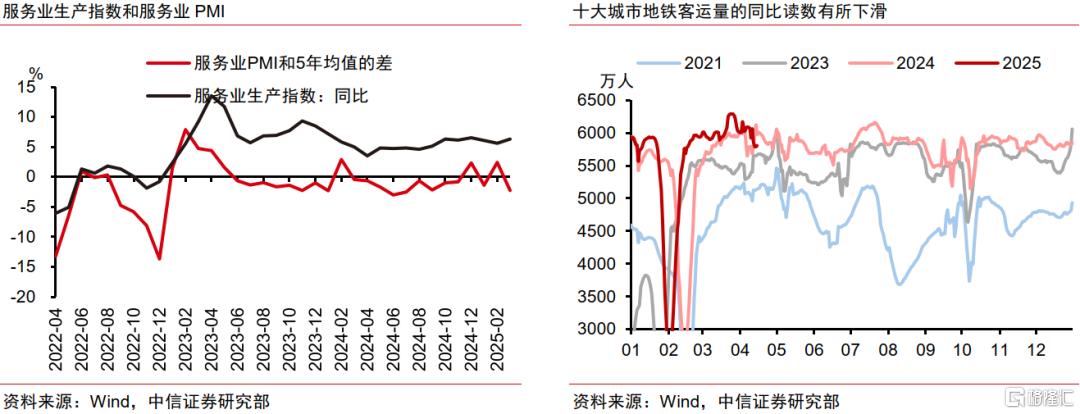

2025年3月,工业增加值同比增长7.7%,大幅高于Wind一致预期的5.8%,较前值提高1.8个百分点。从结构上来看,3月景气较好的行业主要是运输设备、计算机通信电子、电气机械及器材、煤炭开采和洗选业,景气偏弱的主要是非金属矿物、医药、电力热力的生产供应业。工业增加值增速超出市场预期的原因主要是出口和耐用品消费强劲,叠加去年同期基数偏低。向后看,4月以来美国对我国关税税率明显提升,我国出口可能面临一定压力,相应可能拖累工业生产走弱。3月服务业生产指数亦走强,现代服务业景气度较好,理论上关税对服务业的影响应该相对较小,但也需要关注外需下行预期对内需的传导效应。

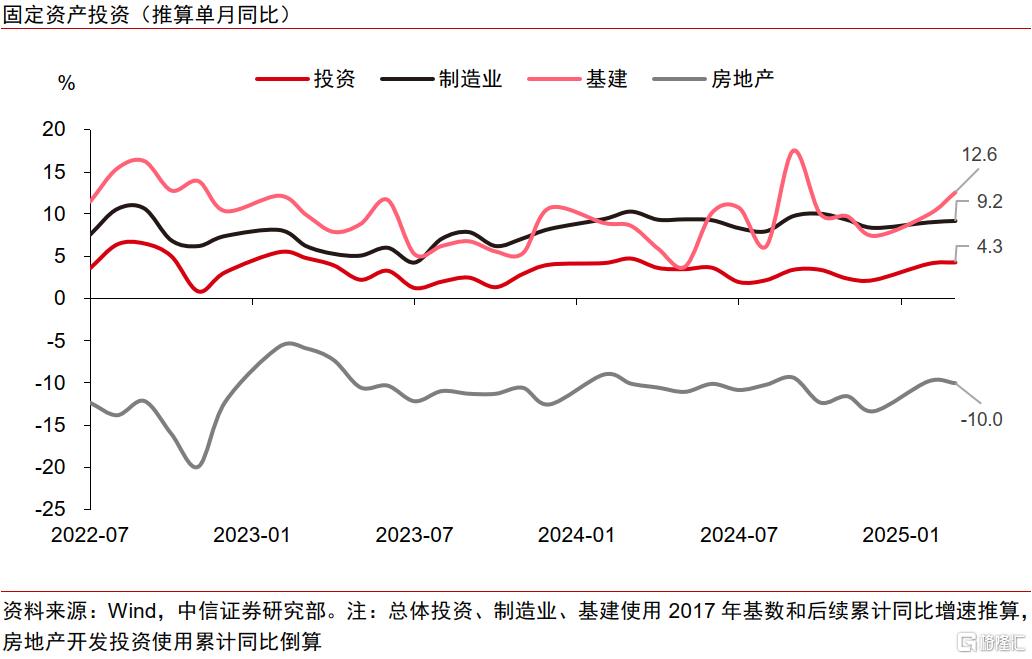

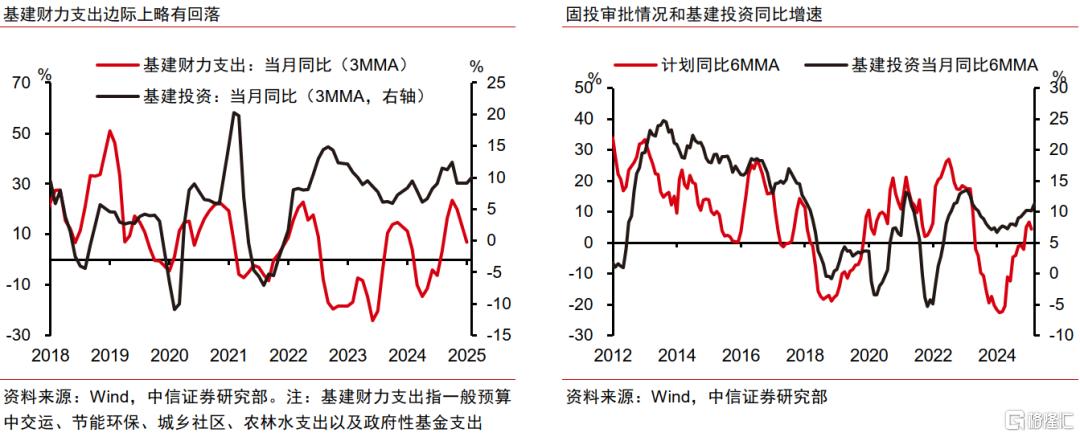

▍投资:3月投资增速显著超出市场预期,一季度投资实现“开门红”,基建投资靠前发力或为核心驱动因素。

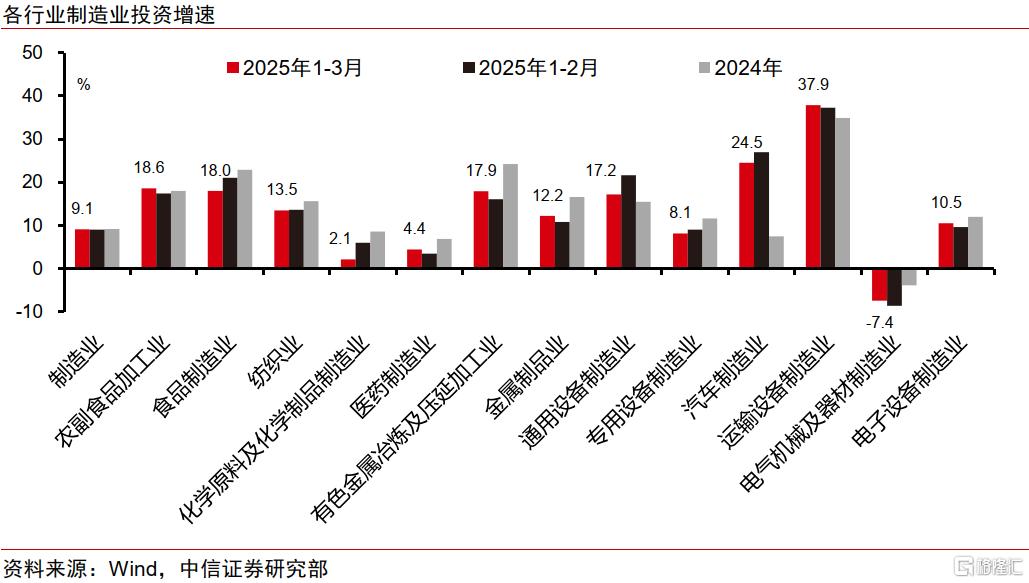

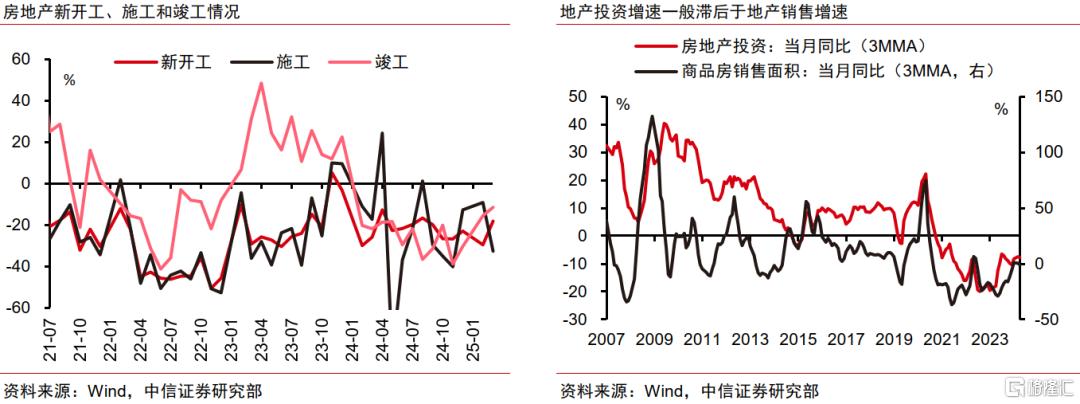

1-3月固定资产投资累计同比增长4.2%(Wind一致预期4.0%,前值4.1%),其中基建投资的增长最为亮眼。我们计算 3月单月广义基建投资同比增长12.6%,较上月增加2.6个百分点,狭义基建投资同比增长5.9%,较上月增加0.3个百分点,基建投资的亮眼表现或主要与“开年各地积极推进重大项目开工,全力冲刺开门红效应”有关。3月单月制造业投资同比增长9.2%,较上月回升0.2个百分点。向后看,我们预计制造业企业内生资本开支动能偏弱的问题仍将延续,但伴随4月开启今年超长期特别国债的发行,设备更新政策料将得以顺利接续,支持我国制造业投资保持偏高水平运行。3月房地产投资增速出现阶段性回踩,后续止跌回稳仍需政策发力。3月房地产小阳春的成色较为亮眼,进入4月以来地产销售出现一定边际降温迹象。

▍消费:3月消费数据明显高于市场预期,商品消费、餐饮消费增速较今年1-2月均有较大回升。

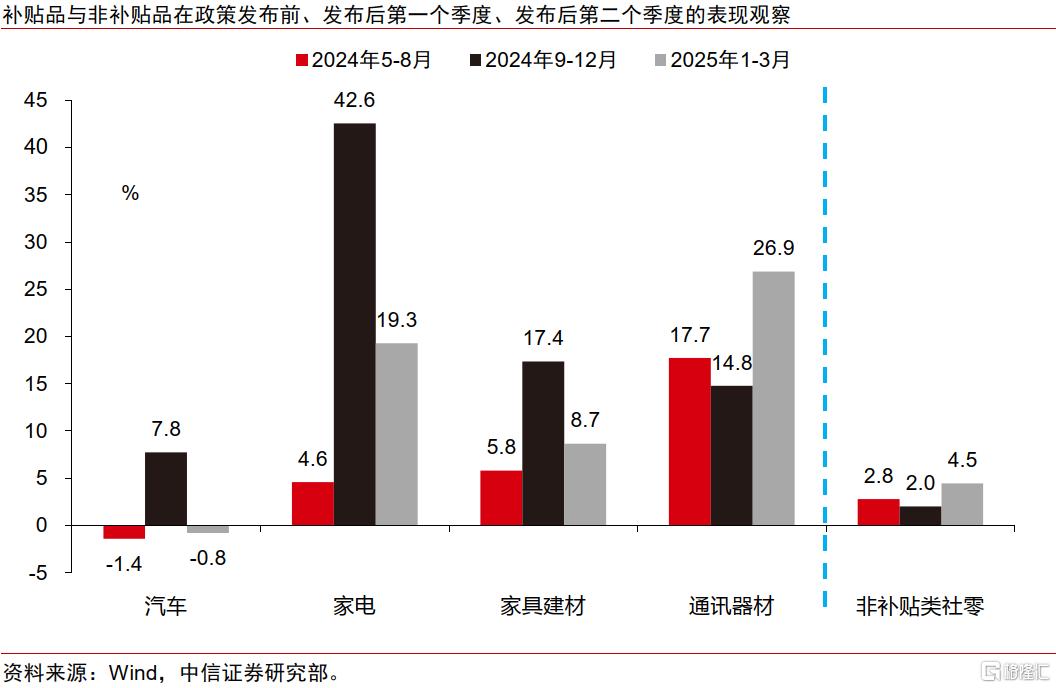

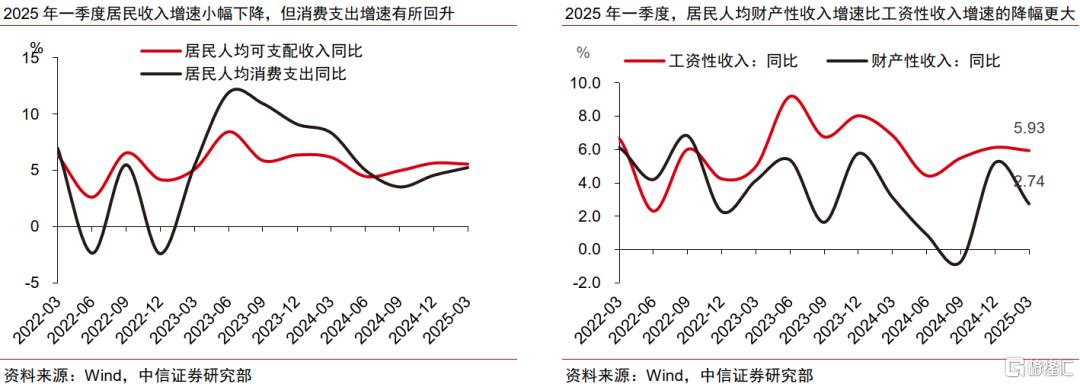

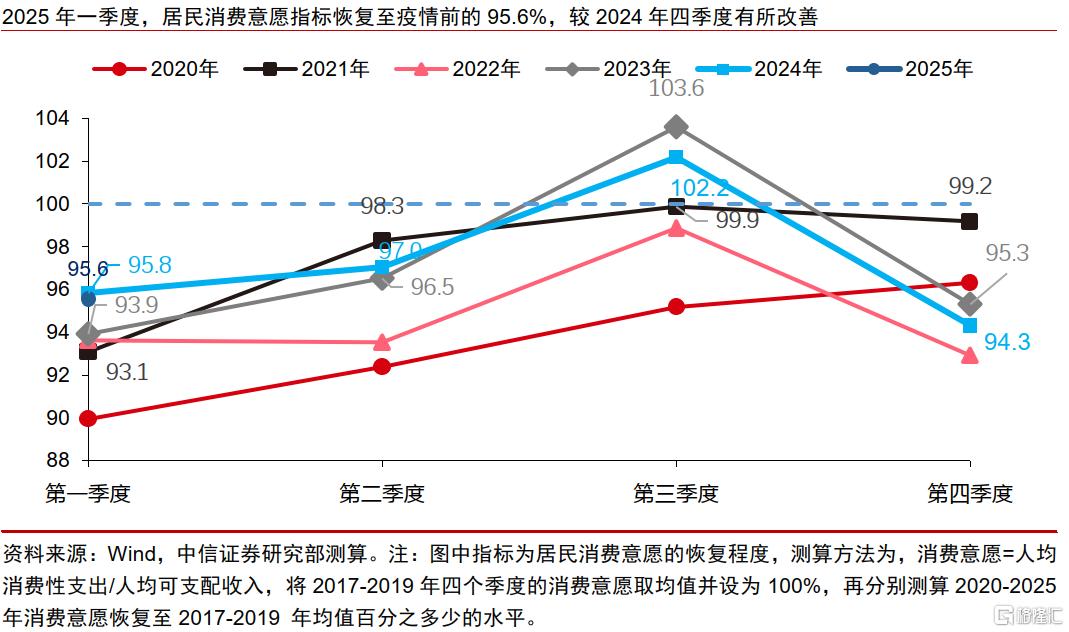

3月我国社会消费品零售总额同比增速为5.9%,较今年1-2月同比增速增加1.9个百分点,该数值高于Wind一致预期4.4%。其中,3月商品零售、餐饮收入增速分别录得5.9%、5.6%,分别较前值变动2.0、1.3个百分点。行业方面,今年3月以旧换新补贴受益品类和基本生活类消费表现较为亮眼,但可选消费中非补贴受益品类零售总额的增速有所回落。向后看,我们预计消费品以旧换新政策以及生育补贴、社会保障收入提高有望对社零形成支撑,但需要关注消费品以旧换新政策对耐用品消费刺激效果的边际变化,同时提示关注美国加征关税后国内逆周期调节政策对于稳增长、促消费的部署。25Q1居民收入增速小幅下降,分项中财产性收入下降幅度高于工资性收入,但居民消费意愿有所改善,向后看,一线城市房价和股票市场的修复情况是需要关注的重要前瞻信号。

▍债市策略:短期内,短端利率下行的胜率或更高,长期来看收益率曲线存在整体下行的空间。

一季度经济数据表现超预期,但后续在关税等外部扰动下或将面临经济增速边际放缓的压力。我们预计货币政策将长期维持支持性立场,在一季度经济表现超预期的情况下,政策余量不会在短时间集中使用。短期,降准政策观察窗口或临近,结合当下平坦曲线形态,短端利率下行的胜率或更高;另一方面,长债和超长债短期进一步大幅走强的动力或相对有限,我们预计或维持低位波动走势。长期来看,宽货币支持性立场下,我们预计收益率曲线存在整体下行的空间。

▍风险因素:

内需恢复不及预期,国内政策不及预期,海外经济衰退及风险事件超预期,海外加征关税变动超预期,海外货币政策超预期等。

住:本文节选自中信证券研究部已于2025年4月16日发布的《2025年3月经济增长数据点评—消费和出口驱动强生产,一季度经济开门红》;杨帆 明明 玛西高娃 李想 张黎阳 彭阳

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/15774.html