主要观点

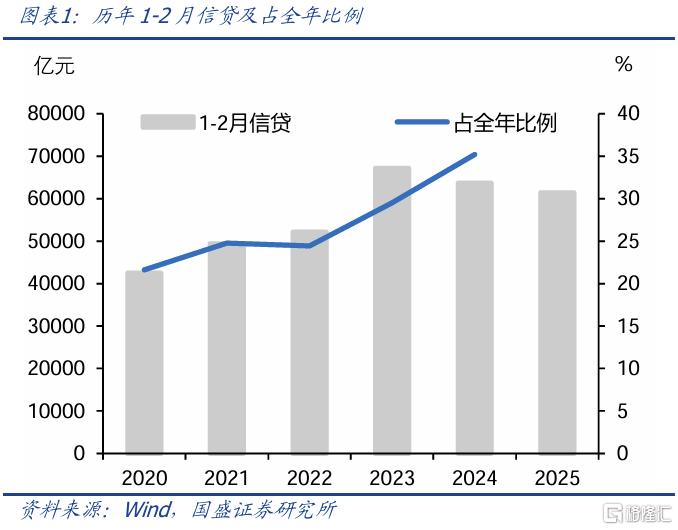

2月信贷有所回落,即使考虑1-2月合并,信贷依然同比少增。2月新增信贷10100亿元,同比少增4400亿元。近几年,信贷开门红集中投放的情况明显,1-2月信贷占全年比例逐年提升。从2020年的21.6%提升至2024年的35.2%。今年1月信贷放量,开门红成色较足,但从2月信贷数据有所回落。即使1-2月合并,信贷同比依然少增2300亿元,显示信贷放缓并不能完全有春节因素解释,2月信贷解释确实有所回落。

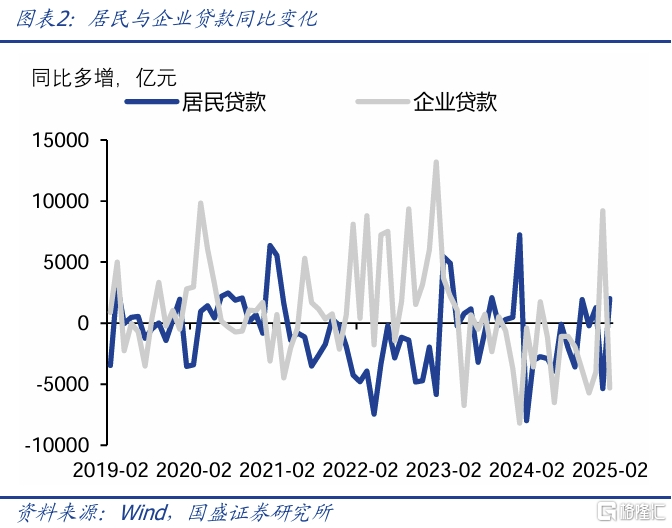

信贷结构并不理想,2月票据融资明显回升。分项来看,企业信贷未能维持1月的高增,2月企业新增中长期贷款同比少增7500亿元至5400亿元,企业短贷少增2000亿元至3300亿元,而票据融资同比多增4460亿元至1693亿元,显示企业以票冲贷仍较为明显。 2月居民新增中长期贷款同比少增112亿元至-1150亿元,而居民新增短期贷款同比多增2127亿元至-2741,高频数据显示商品房销售改善有限,居民信贷改善有限。

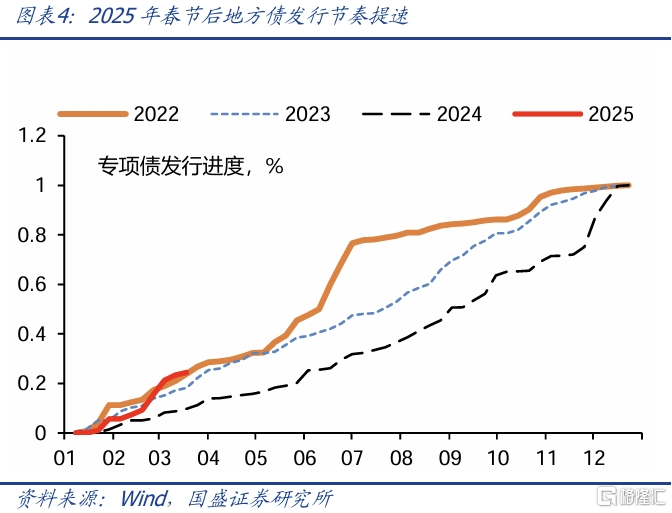

政府债发行节奏加快,是社融的主要支撑。2月新增社融22333亿元,同比多增7374亿元,社融存量同比增长8.2%,增速较上月回升0.2个百分点。政府债券是主要支撑项,其中政府债券净融资同比多增10956亿元至16967亿元,2月地方债发行节奏有所提速,发行节奏在近几年中相对靠前。但政府工作报告提到的全年政府债净融资规模,边际上较市场预期有所退坡,需持续关注财政政策的后手。剔除政府债之后的非政府债券社融增速同比增长6.0%,增速较上月回落0.1个百分点。

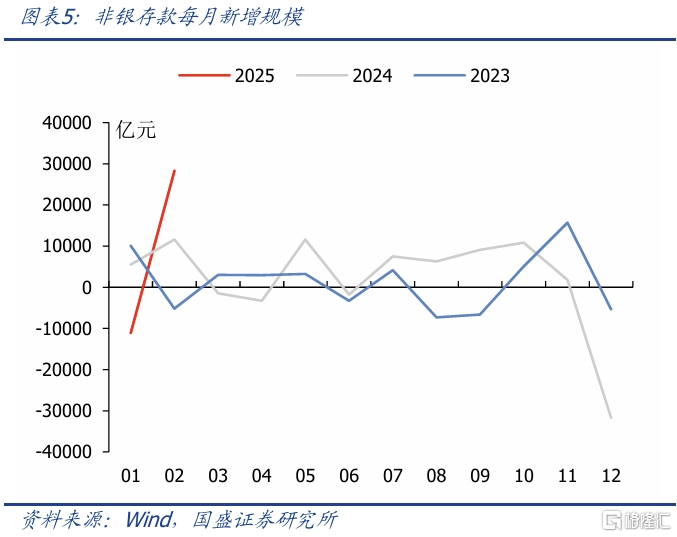

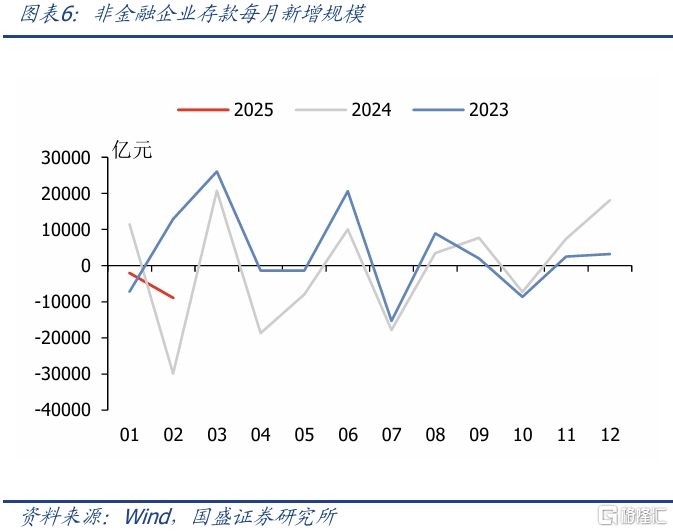

M1增速持续回落,关注企业存款规模的变化。2月新口径M1同比上行0.1%,较12月回落0.3个百分点,我们认为M1的回落可能与春节因素有关,但考虑到M1口径发生变化,春节因素对M1的影响仍需观察。2024年,伴随储户存款规模持续高增,非银企业存款规模全年下滑2943亿元,而2023年非银企业存款规模全年增加42200亿元,这既表明禁止手工补息对非银企业存款的影响较大,同时也表明存在大量的企业融资并非用于其生产投资行为。在手工补息被禁止后,银行通过同业存单来弥补负债缺口,而在同业存款利率遭到整顿后,非银存款规模开始下降,显著加大了银行的负债缺口。但2月份,非银存款规模显著回升,观察后续持续性。

财政资金拨付慢拖累M2增速。M2同比增长7.0%,较上月持平。分项来看,企业、财政和非银存款同比均有回升,而居民存款有所回落,我们认为这主要是春节错位因素所致。从2月政府债券净融资同比多增10956亿元,而财政存款同比少增16374亿元,显示财政资金拨付速度有所放缓,拖累M2增速0.5个百分点。

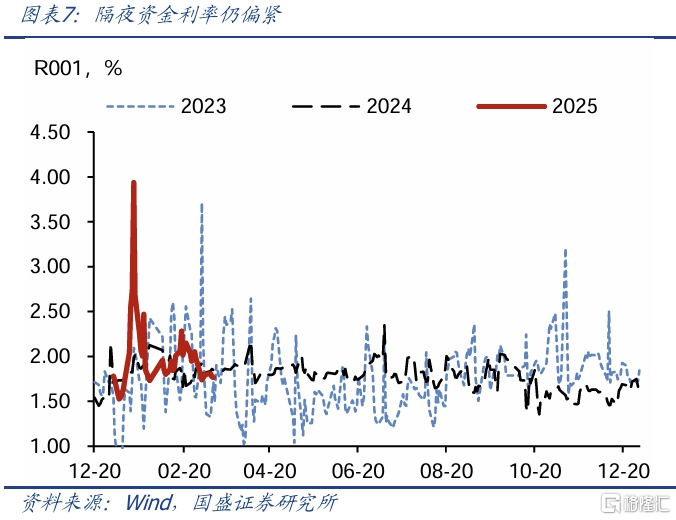

随着信贷走弱,货币宽松预期或逐步增强,直至货币宽松实际落地。虽然近期央行保持审慎,资金价格持续高于政策利率,这导致整体利率曲线保持平坦,甚至倒挂。但这种负债成本高,而资产收益不足的情况,会抑制信贷社融的投放。而信贷社融回落则可能对基本面产生约束,进而迫使货币政策专项宽松。随着信贷社融回落,对货币宽松的预期会逐步加强。而如果后续基本面压力随之上升,货币宽松的压力则会更明显,直至后续货币宽松落地。因此,我们认为后续资金难以更紧,或逐步转向宽松。

我们认为当前利率或在顶部阶段,继续调整空间有限。2月信贷需求仍偏弱,同时企业存款规模持续收缩,银行资产端和负债端受到双重压力,银行间资金面维持紧平衡,尽管近期央行货币政策宽松预期有所回落,但补充基础货币的压力之下,降准仍可期。虽然近期市场情绪变化,带来债市持续调整压力。但需要看到,基本面并不十分强劲,持续回升需要低利率环境。同时,科技牛对债市挤压有限,持续的估值提升同样需要低利率环境。当前调整尚未带来显著的赎回潮压力,配置型机构增配起到了稳定市场的作用。而利率上升带来的边际变化也在逐步显现,基本面压力的上升将约束偏紧的资金状况。我们认为债市继续调整空间有限,当前1.8%左右的10年国债或许就是顶部位置附近。但短期在基本面上的分歧和监管审慎的态度意味着债市的修复将是缓慢的,我们预计利率将进入震荡下行期,建议哑铃型配置。

风险提示:货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差

正文

2月信贷有所回落,即使考虑1-2月合并,信贷依然同比少增。2月新增信贷10100亿元,同比少增4400亿元。近几年,信贷开门红集中投放的情况明显,1-2月信贷占全年比例逐年提升。从2020年的21.6%提升至2024年的35.2%。今年1月信贷放量,开门红成色较足,但从2月信贷数据有所回落。即使1-2月合并,信贷同比依然少增2300亿元,显示信贷放缓并不能完全有春节因素解释,2月信贷解释确实有所回落。

信贷结构并不理想,2月票据融资明显回升。分项来看,企业信贷未能维持1月的高增,2月企业新增中长期贷款同比少增7500亿元至5400亿元,企业短贷少增2000亿元至3300亿元,而票据融资同比多增4460亿元至1693亿元,显示企业以票冲贷仍较为明显。 2月居民新增中长期贷款同比少增112亿元至-1150亿元,而居民新增短期贷款同比多增2127亿元至-2741,高频数据显示商品房销售改善有限,居民信贷改善有限。

政府债券发行结构加快,是社融的主要支撑。2月新增社融22333亿元,同比多增7374亿元,社融存量同比增长8.2%,增速较上月回升0.2个百分点。政府债券是主要支撑项,其中政府债券净融资同比多增10956亿元至16967亿元,2月地方债发行节奏有所提速,发行节奏在近几年中相对靠前。但政府工作报告提到的全年政府债净融资规模,边际上较市场预期有所退坡,需持续关注财政政策的后手。剔除政府债之后的非政府债券社融增速同比增长6.0%,增速较上月回落0.1个百分点。

M1增速持续回落,关注企业存款规模的变化。2月新口径M1同比上行0.1%,较12月回落0.3个百分点,我们认为M1的回落可能与春节因素有关,但考虑到M1口径发生变化,春节因素对M1的影响仍需观察。2024年,伴随储户存款规模持续高增,非银企业存款规模全年下滑2943亿元,而2023年非银企业存款规模全年增加42200亿元,这既表明禁止手工补息对非银企业存款的影响较大,同时也表明存在大量的企业融资并非用于其生产投资行为。在手工补息被禁止后,银行通过同业存单来弥补负债缺口,而在同业存款利率遭到整顿后,非银存款规模开始下降,显著加大了银行的负债缺口。但2月份,非银存款规模显著回升,观察后续持续性。

财政资金拨付慢拖累M2增速。M2同比增长7.0%,较上月持平。分项来看,企业、财政和非银存款同比均有回升,而居民存款有所回落,我们认为这主要是春节错位因素所致。从2月政府债券净融资同比多增10956亿元,而财政存款同比多增16374亿元,显示财政资金拨付速度有所放缓,拖累M2增速0.5个百分点。

随着信贷走弱,货币宽松预期或逐步增强,直至货币宽松实际落地。虽然近期央行保持审慎,资金价格持续高于政策利率,这导致整体利率曲线保持平坦,甚至倒挂。但这种负债成本高,而资产收益不足的情况,会抑制信贷社融的投放。而信贷社融回落则可能对基本面产生约束,进而迫使货币政策专项宽松。随着信贷社融回落,对货币宽松的预期会逐步加强。而如果后续基本面压力随之上升,货币宽松的压力则会更明显,直至后续货币宽松落地。因此,我们认为后续资金难以更紧,或逐步转向宽松。

我们认为当前利率或在顶部阶段,继续调整空间有限。2月信贷需求仍偏弱,同时企业存款规模持续收缩,银行资产端和负债端受到双重压力,银行间资金面维持紧平衡,尽管近期央行货币政策宽松预期有所回落,但补充基础货币的压力之下,降准仍可期。虽然近期市场情绪变化,带来债市持续调整压力。但需要看到,基本面并不十分强劲,持续回升需要低利率环境。同时,科技牛对债市挤压有限,持续的估值提升同样需要低利率环境。当前调整尚未带来显著的赎回潮压力,配置型机构增配起到了稳定市场的作用。而利率上升带来的边际变化也在逐步显现,基本面压力的上升将约束偏紧的资金状况。我们认为债市继续调整空间有限,当前1.8%左右的10年国债或许就是顶部位置附近。但短期在基本面上的分歧和监管审慎的态度意味着债市的修复将是缓慢的,我们预计利率将进入震荡下行期,建议哑铃型配置。

风险提示

货币政策超预期,金融监管超预期,海外衰退超预期,测算过程存在误差

注:本文节选自国盛证券研究所于2025年3月15日发布的研报《信贷走弱,等待宽松-2月金融数据点评》;杨业伟S0680520050001 、朱帅S0680123030002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8949.html