概要

2月金融数据的特点:政府融资继续增加,置换部分企业部门的融资,所以企业部门融资偏低,同时居民部门继续降杠杆,整体是一个宏观杠杆结构再平衡的过程。

具体来看,2月社融增速继续回升,政府债是主要支撑,政策前置发力推动“宽信用”的动力依然较强。不过,在1月信贷“开门红”之后,2月信贷景气度季节性回落,年初银行“早投放、早收益”诉求较强,1月储备项目集中释放或部分提前了2月部分信贷需求。此外,当前企业信贷还容易受到地方融资平台债务置换的影响,整体上实体融资需求的实质性改善仍需进一步验证。结合近期公布的物价等数据看,海通证券认为,货币政策降准降息的紧迫性有所抬升,不过从近期官方表态看,短期内降准降息的概率还较低。

风险提示:房地产走势的不确定性;外部不确定因素增加。

2025年3月14日,央行公布2025年前两个月社会融资规模增量累计为9.29万亿元,比上年同期多1.32万亿元,社融存量同比增速回升至8.2%;前两个月人民币贷款增加6.14万亿元,推算2月人民币贷款新增1.01万亿元,同比少增4400亿元。海通证券解读如下:

1、社融同比多增:政府债是主要贡献

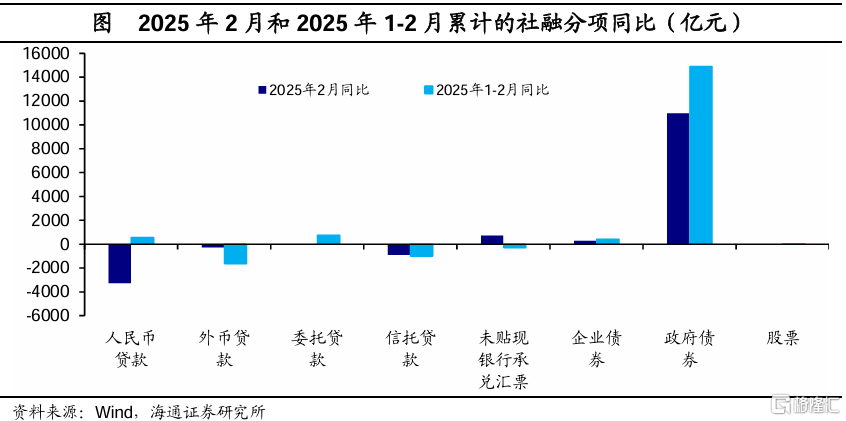

社融同比继续多增。根据前两个月的数据,推算2月新增社融2.23万亿元,同比多增7374亿元,较1月5833亿元的多增规模有所回升。社融存量增速为8.2%,较前一月回升0.2个百分点。

政府债对社融形成主要支撑。2月政府债净融资1.7万亿元,同比多增1.1万亿元,为2月社融最主要支撑项。地方政府债发行继续提速,2月地方政府债发行规模为1.3万亿元,较1月放量7382亿元,远高于2022-2024年同期均值5477亿元。其中用于化解地方债务的特殊再融资债发行超7800亿元,较1月的1719亿元大幅抬升,地方政府的债务置换行动明显提速。

同时,2月企业债净融资同比多增279亿元,新增人民币贷款6506亿元,同比少增3267亿元。在1月信贷数据大幅“开门红”之后,2月新增人民币贷款呈现季节性回落态势。非标融资方面,未贴现汇票减少2985亿元,同比少减701亿元;委托贷款同比多减57亿元;信托贷款同比多减901亿元。

2、信贷偏低:债务置换、需求待提振

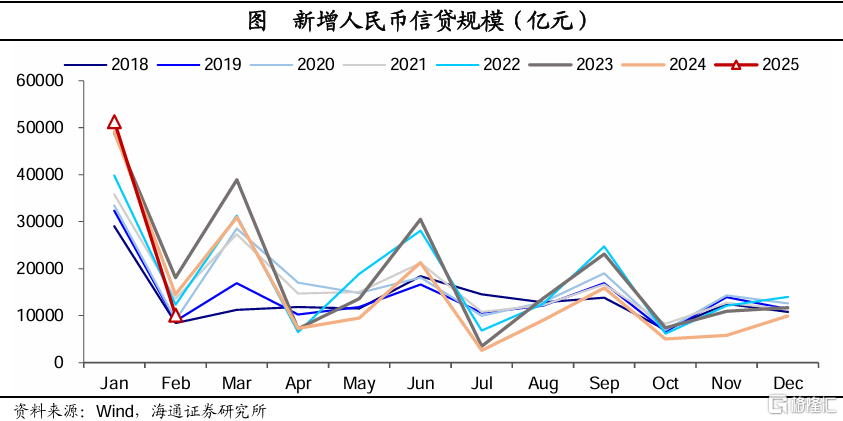

年初项目储备集中释放后,2月信贷景气度季节性回落。2月新增信贷1.01万亿元,同比少增4400亿元,为2021年以来的同期新低。一方面,地方融资平台隐性债务置换提速(2月特殊再融资债发行超7800亿元,比1月高出6000亿元以上),拖累了存量贷款规模;另一方面,1月银行“早投放、早收益”诉求较强,储备项目集中释放,信贷投放有所前置。票据利率月末的快速走低,也印证了信贷需求还有待提振的局面。3M国股转贴现利率在2月25日至月末期间从1.4%降至0.9%,跨月后再反弹恢复至正常,反映月末机构通过票据冲量填补信贷缺口。

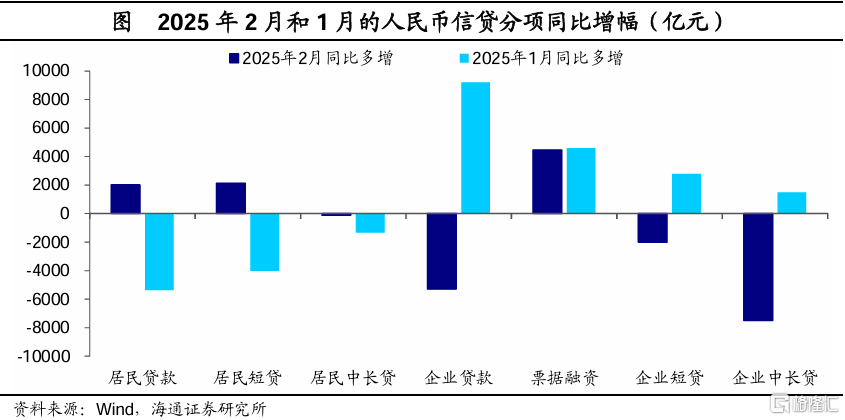

分项上,企业部门信贷同比多减,与1月情况形成反转;结合1-2月数据看,融资需求修复的持续性、稳定性还有待验证。

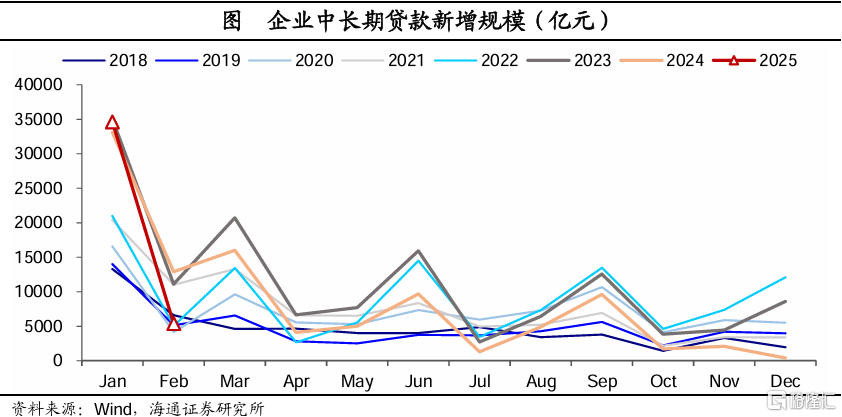

企业部门信贷超季节性回落。2月企业信贷新增1.04万亿元,同比少增5300亿元。其中企业中长贷新增5400亿元,同比少增7500亿元,短贷同比少增2000亿元。这一定程度上与今年1月集中释放项目储备有关。结合1月数据,1-2月企业中长贷合计新增4万亿元,仍低于2023年(4.61万亿)和2024年(4.6万亿)同期水平,地方化债背景下城投平台贷款偿还的影响还在延续;整体上企业端融资需求的实质性改善仍需进一步验证。

相应的,2月企业票据新增1693亿元,处于历年同期偏高水平,较去年同期多增4460亿元,银行“以票冲贷”动力较强。

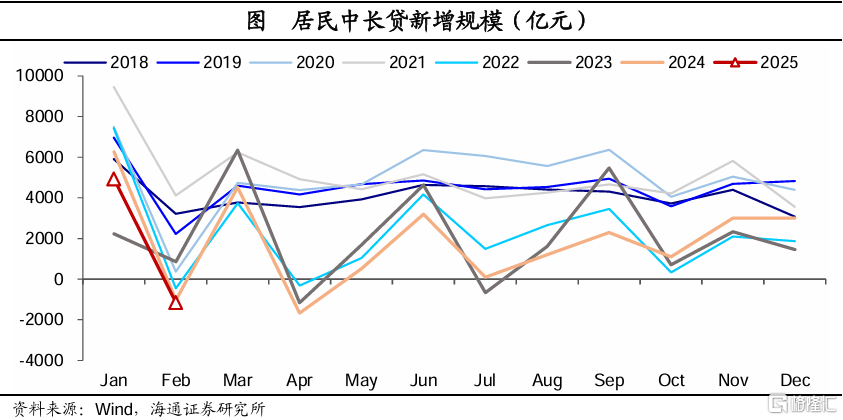

居民贷款再现负增长。2月居民信贷减少3891亿元,其中中长贷减少1150亿元,时隔9个月再出现单月负增长(上一次是2024年4月),可能指向居民在“高收益资产荒”下继续选择提前还贷。而且春节前后,企业通常会发放奖金等,居民可能集中进行还款。

2月居民短贷减少2741亿元,同比少减2127亿元,去年同期基数比较低。结合同样处于低位的CPI数据来看,仍需等待就业和收入等关键因素的进一步改善。

对于接下来的居民贷款变化,海通证券认为可以重点关注:一、开年以来,多地二手房市场有改善迹象。接下来,房地产的量价变化或对居民融资需求的恢复至关重要;二、政府工作报告将“扩内需”放至首位,发改委推进“提振消费专项行动”,财政部拟推出重点领域个人消费贷款财政贴息政策。后续政策力度与落地效果可以密切跟踪。

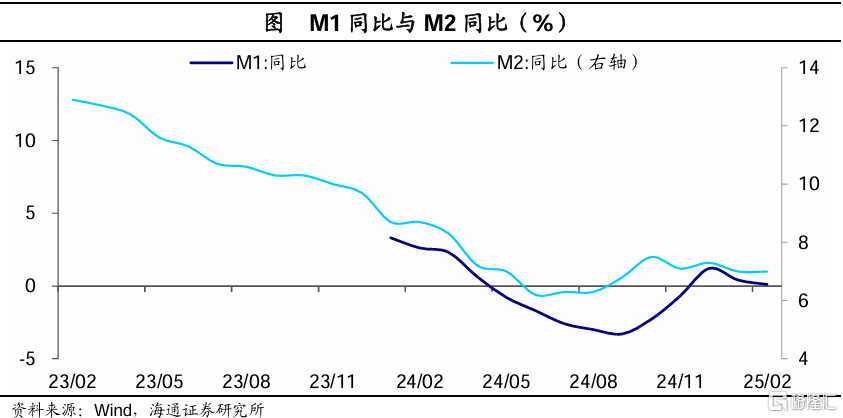

3、M1同比增速回落

货币方面,2月M2同比稳定在7.0%,新口径下M1同比下降0.3个百分点至0.1%。由于新口径下M1计入个人活期存款,春节因素的影响明显减弱。M1、M2的表现主要还是反映了信贷派生依然有待提速;另外,融资平台或加快偿债,消耗前期沉淀的化债资金,也可能推动M1增速的走低。

综合来看,2月社融增速继续回升,政府债是主要支撑,政策前置发力推动“宽信用”的动力依然较强。不过,在1月信贷“开门红”之后,2月信贷景气度季节性回落,年初银行“早投放、早收益”诉求较强,储备项目集中释放,信贷增长有所前置。此外,当前企业信贷还容易受到地方融资平台债务置换的影响,整体上实体融资需求的实质性改善仍需进一步验证。结合近期公布的物价等数据看,海通证券认为,货币政策降准降息的紧迫性有所抬升,不过从近期官方表态看,短期内降准降息的概率还较低。

风险提示:政策力度不及预期、房地产走势的不确定性

注:本文来自海通证券于2025年3月15日发布的《债务置换:杠杆结构再平衡——2025年2月金融数据点评(海通宏观 应镓娴、贺媛、梁中华)》,分析师:梁中华S0850520120001;应镓娴S0850521080001;贺媛 S0850525030002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8940.html