投资建议

中金研究认为宏观经济仍具挑战性的环境下,银行股息逻辑仍能吸引资金配置。摘要

理由复盘2025年以来银行指数表现:宏观经济仍具挑战性的环境下,银行利润和股息的相对稳定和确定性仍吸引资金配置;相对收益受市场热点影响。2024/12/31至2025/1/27(春节前),A股银行指数+1.3%,跑赢沪深300指数4.3ppts,H股内地银行指数+2.0%,跑赢恒生指数1.3个百分点,银行股跑赢大盘,反映在境内外宏观环境仍具不确定性的情况下,银行利润及股息的相对确定性仍受资金青睐。2025/1/28-2025/3/13(春节后),A股银行指数+0.3%,跑输沪深300指数2.2ppts,H股内地银行指数+8.6%,跑输恒生指数7.6个百分点,在DeepSeek引发市场关注后,银行股有所跑输。展望未来,中金研究持续关注银行利润与股息预期的变化,关注银行股息率的性价比,或是影响资金配置的重要因素;考虑到2-4月信贷需求或仍反映宏观经济偏弱,银行股仍因稳健股息逻辑存在配置价值。

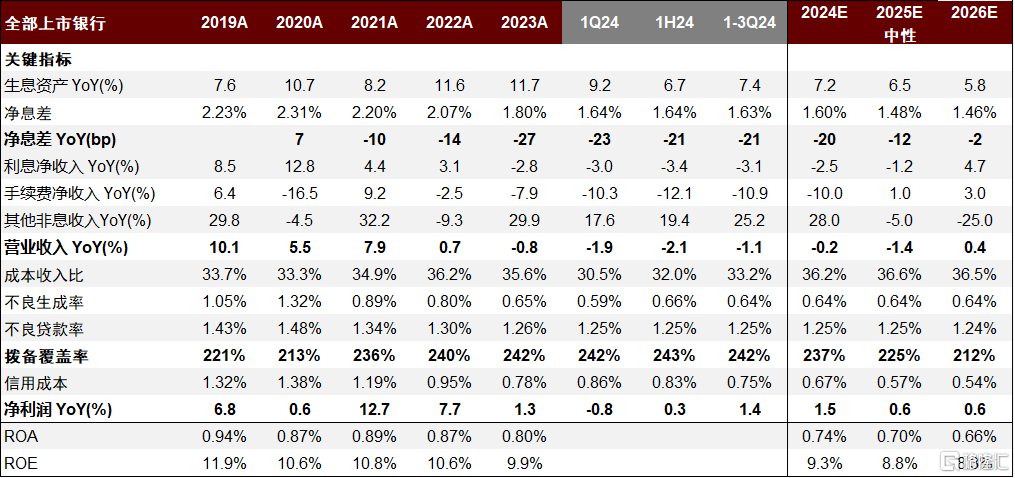

银行稳定的利润和股息可持续吗?综合金融稳定视角和盈利模型视角来看,中金研究预计2025年上市银行仍可以实现较为稳定的净利润规模,1Q25可能为全年内压力相对较大的季度,主要由于银行靠前投放的节奏使得贷款重定价较多、市场利率的较快上行拖累其他非息收入。中金研究预计2025年上市银行营收同比-1%、净利润同比+1%,较2024年的+0%和+2%基本稳定;短期来看,中金研究预计4Q24营收同比+2%、净利润同比+5%,1Q25营收同比-3%、净利润同比+1%,4Q24增速加快而1Q25又放缓,主要由于市场利率波动导致银行持有的交易性金融资产公允价值出现波动。正文中从金融稳定视角和盈利模型视角对银行利润与股息稳定性进行分析。

较高性价比的股息率、较好的业绩表现、再融资预期是近期驱动银行股价差异的主要催化剂。春节后,A股银行选股发生切换,业绩快报、股息率性价比为催化剂;H股银行中香港银行股价领跑,主要受益于较好的2024年年报业绩以及稳定的未来展望。展望未来,3-4月业绩期的银行业绩表现或为主要股价催化剂。

本文摘自2025年3月14日已经发布的《银行股息逻辑可持续吗?》,如需获取全文请联系中金银行团队或登录中金点睛。

风险

信贷需求大幅低于预期,拖累净利息收入;债市波动导致短期非息收入大幅下滑;资产质量逆周期调节效果不及预期。

正文

银行指数复盘与展望:稳健股息仍吸引资金配置

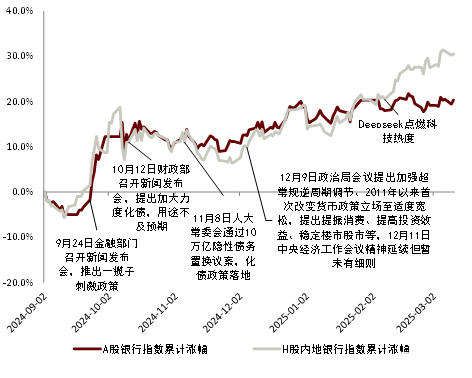

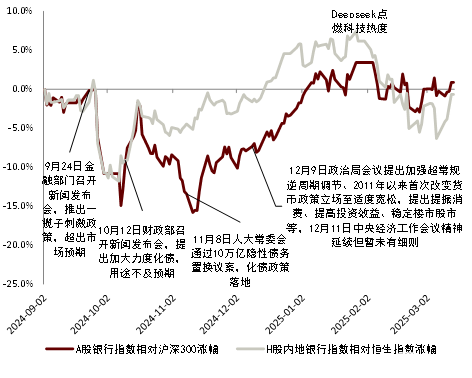

宏观环境仍具挑战性的环境下,银行利润和股息的相对稳定和确定性仍吸引资金配置。年初至今A股银行指数+1.6%,H股内地银行指数+10.7%,相对收益受市场热点影响。

► 2024/12/31至2025/1/27(春节前),A股银行指数+1.3%,跑赢沪深300指数4.3ppts,H股内地银行指数+2.0%,跑赢恒生指数1.3个百分点,银行股跑赢大盘,反映在境内外宏观环境仍具不确定性的情况下,银行利润及股息的相对确定性仍受资金青睐。

► 2025/1/28-2025/3/13(春节后),A股银行指数+0.3%,跑输沪深300指数2.2ppts,H股内地银行指数+8.6%,跑输恒生指数7.6个百分点,在DeepSeek引发市场关注后,银行股有所跑输。

展望未来,中金研究持续关注银行利润与股息预期的变化,关注银行股息率的性价比,或是影响资金配置的重要因素;考虑到2-4月预计信贷需求仍反映出宏观经济偏弱,银行股仍因稳健股息逻辑存在配置价值。下一章节从金融稳定视角和盈利模型视角分析银行股息的短期和中长期稳定性。预计2025年上市银行营收同比-1%、净利润同比+1%,较2024年的+0%和+2%基本稳定;短期来看,预计4Q24营收同比+2%、净利润同比+5%,1Q25营收同比-3%、净利润同比+1%,4Q24增速加快而1Q25又放缓,主要由于市场利率波动导致银行持有的交易性金融资产公允价值出现波动。

图表1:银行指数短期复盘:宏观环境尚不明朗的情况下,银行利润和股息的相对稳定和确定性仍吸引资金配置,而相对收益受市场热点影响

资料来源:Wind,中金公司研究部

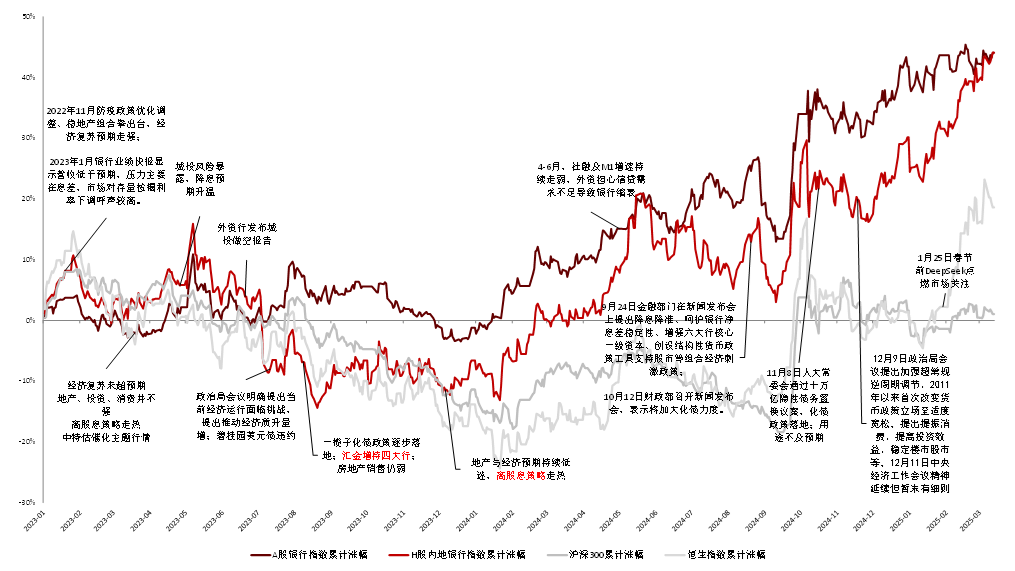

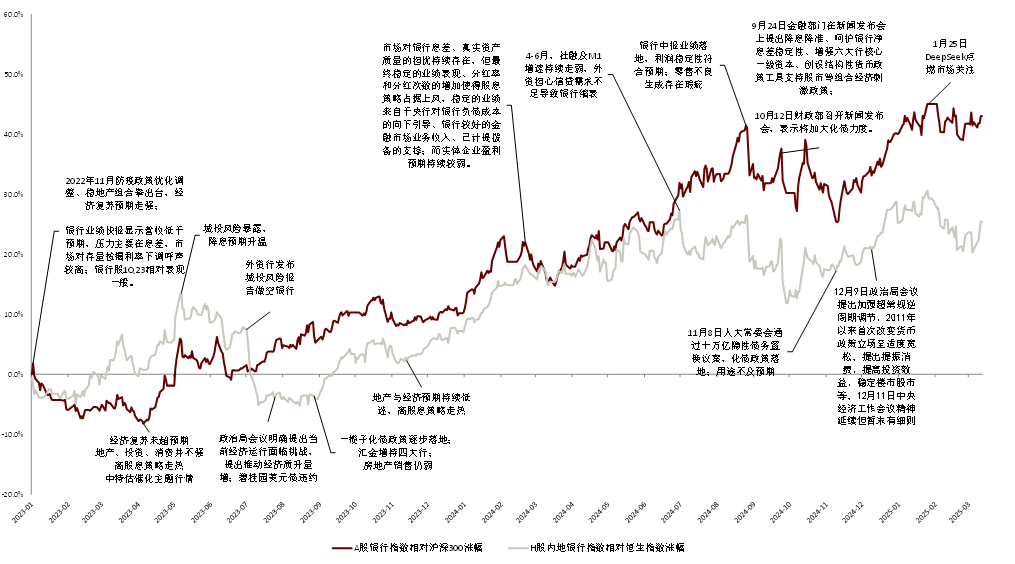

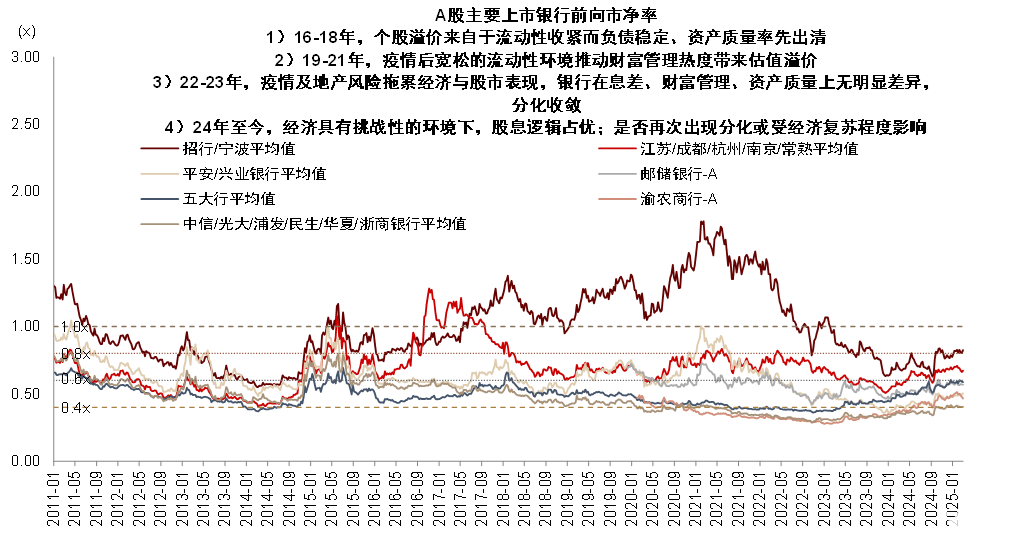

图表2:银行指数过去三年复盘:宏观经济具有挑战性,银行股息逻辑吸引资金流入

资料来源:Wind,中金公司研究部

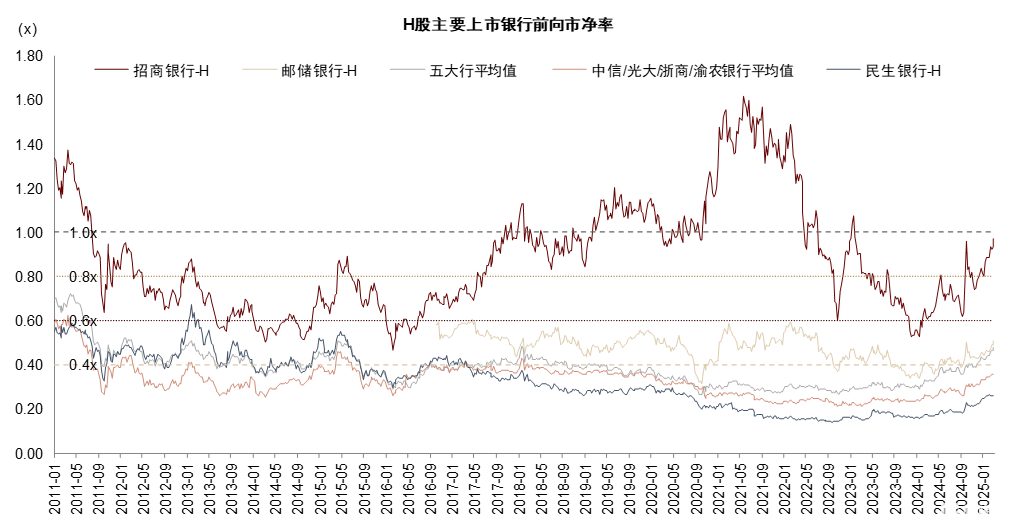

图表3:银行估值

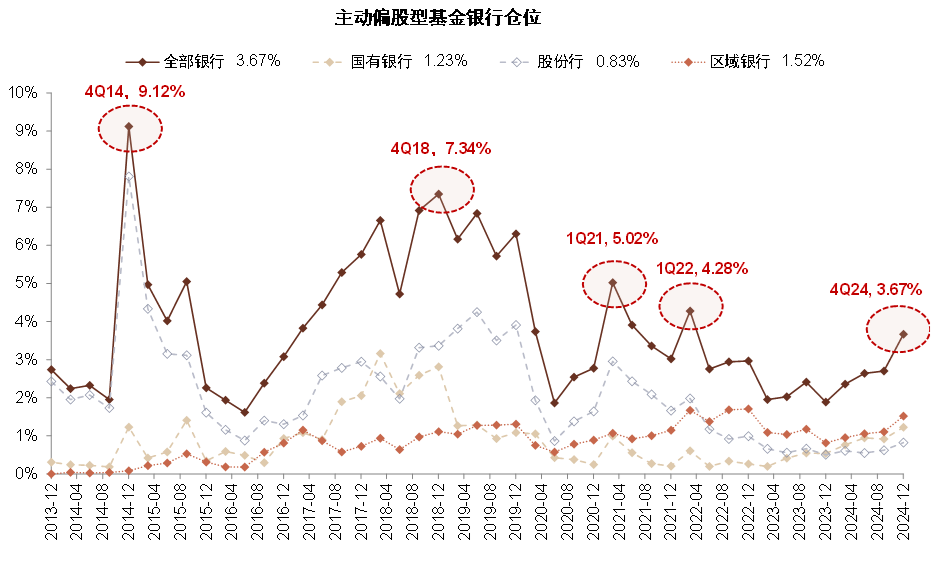

资料来源:Wind,中金公司研究部图表4:4Q24主动偏股型基金A股银行仓位继续上行至3.7%,但仍然低配,截至2025年2月5日,银行股在沪深300指数中的权重为13.5%(国有大行4.0%,股份行6.6%,区域银行2.8%)

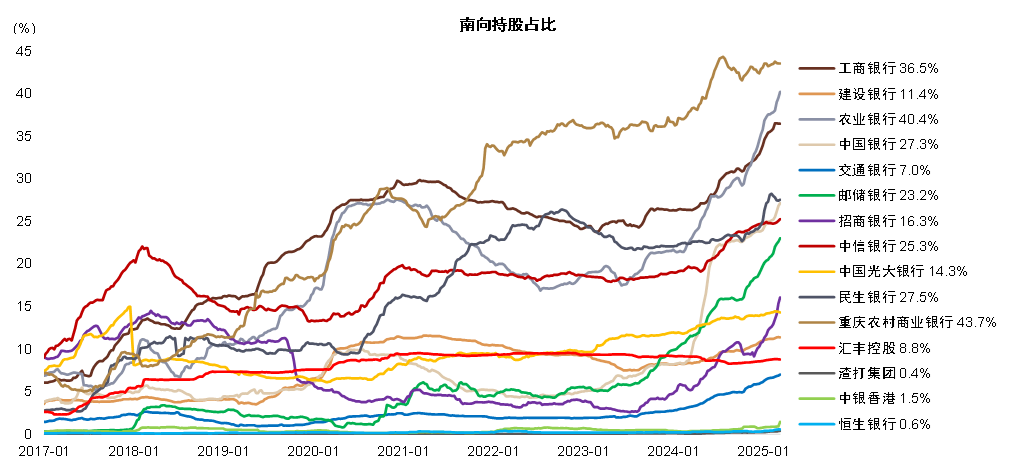

资料来源:Wind,中金公司研究部图表5:H股银行南下港股通持股占比

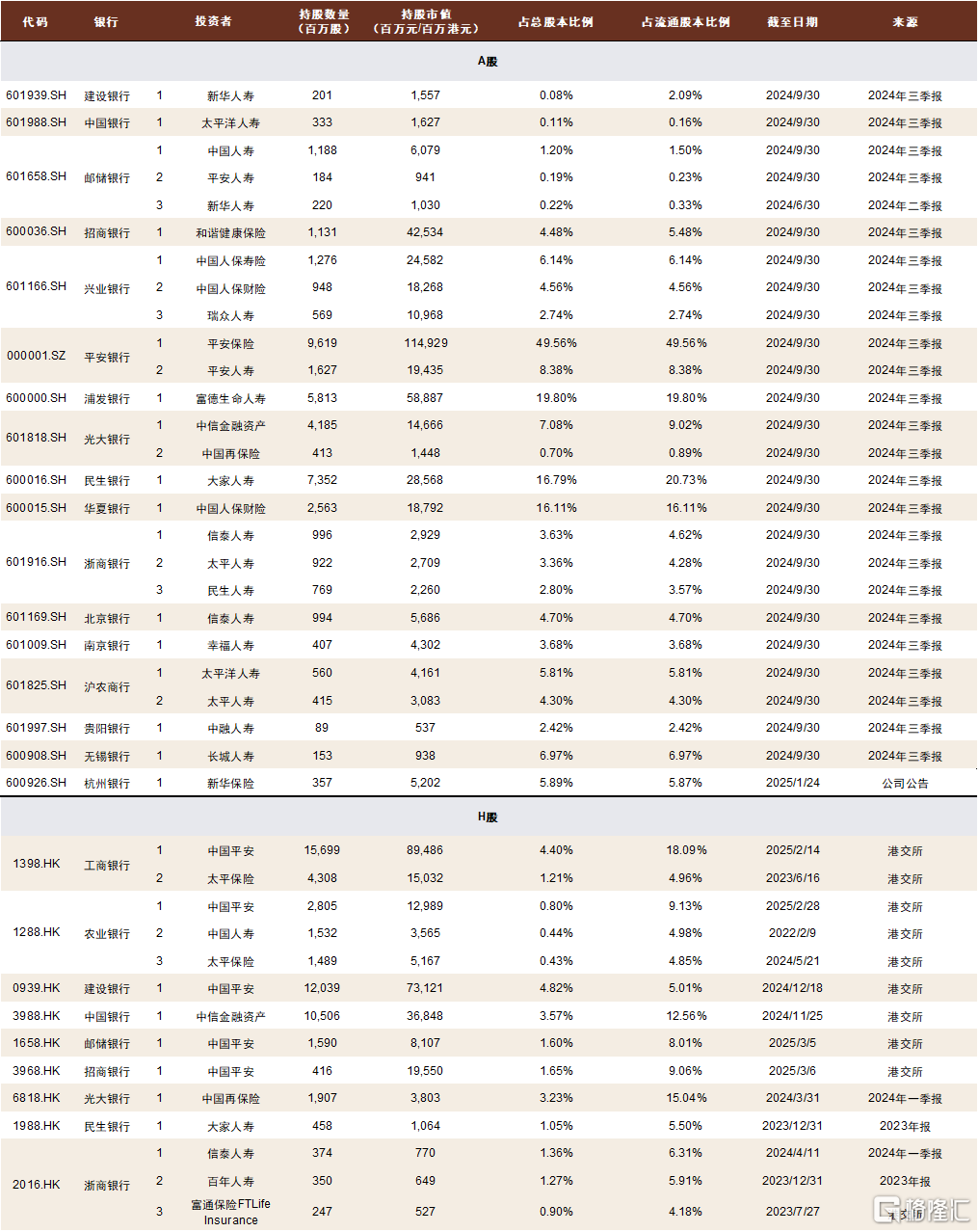

资料来源:Wind,中金公司研究部图表6:上市银行主要非银股东持股情况梳理,2024年以来险资多次举牌引起市场关注

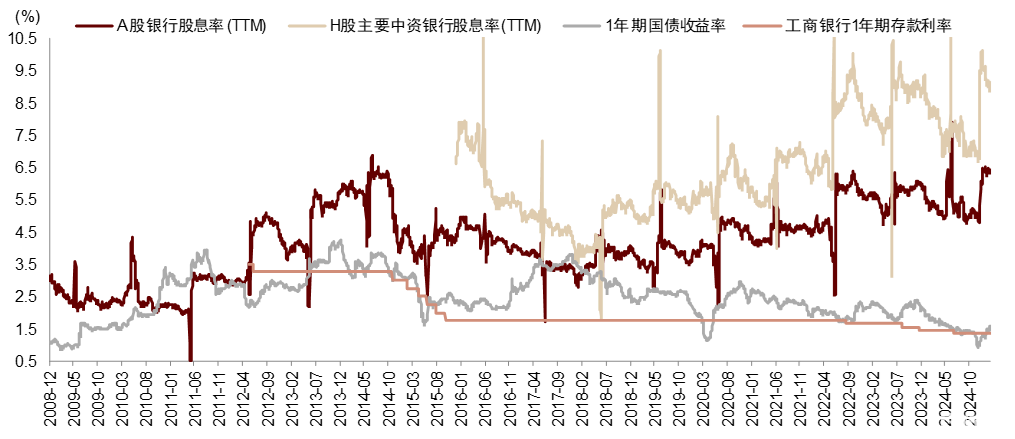

资料来源:Wind,中金公司研究部图表7:股息率 vs. 国债收益率

资料来源:Wind,中金公司研究部

银行稳定的利润和股息可持续吗?

金融稳定视角

银行作为高杠杆和强外部性机构,其实现可持续经营的要求可能高于一般企业:不仅仅要做到盈亏平衡,还需要有一定的利润留存来支持实体经济增长、消化潜在风险(银行提供的服务、盈利的来源之一即是解决资金供需双方的信息不对称和期限错配问题,通过专业手段识别信用风险和流动性风险并进行合理定价,从中获益),也需要稳定的行业环境来防范风险的外溢和传染(风险会通过同业市场在金融机构之间传导,也会通过借贷市场在金融机构和企业居民之间传导)。因此,从宏观审慎自上而下的视角来看,银行(尤其是系统重要性银行)实现一个稳定的利润表现是各方较为可接受的共识,否则可能对经济金融体系、企业融资展业、居民财富就业稳定性造成扰动。

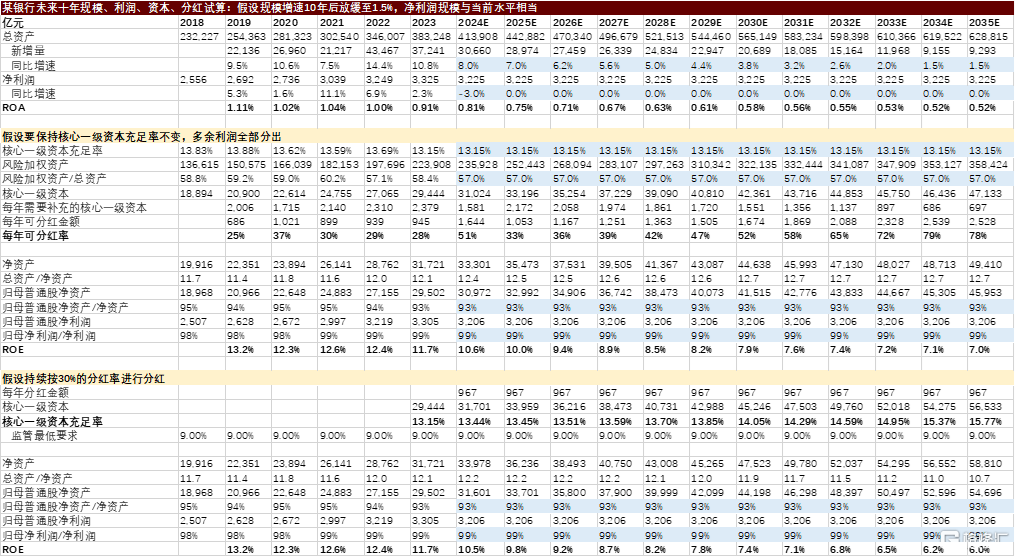

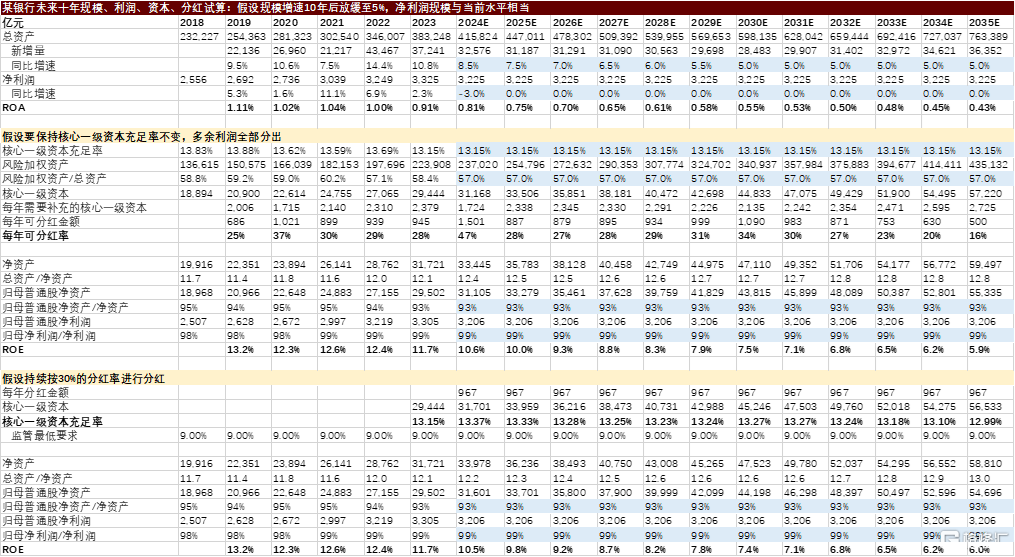

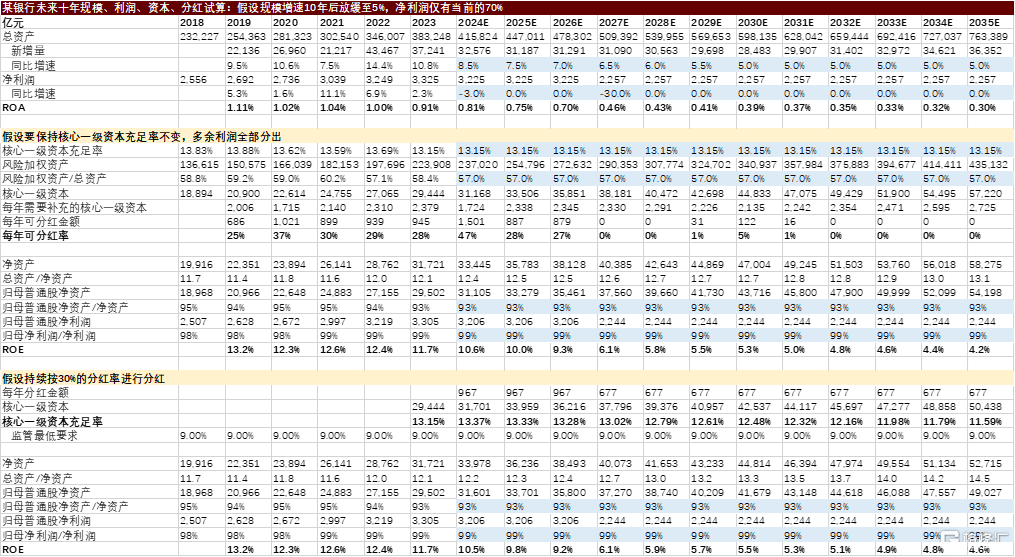

1)何为银行合理的利润留存?为使核心一级资本充足率达到监管最低要求,银行需在规模扩张、分红、利润、注资中做出权衡取舍。银行核心一级资本主要包括普通股股权、盈余公积、一般风险准备、未分配利润等,最低监管要求为7.5-9.0%,即,若需要通过银行信贷等风险加权资产规模增长来支持实体经济,则需要有利润留存支撑核心一级资本增长,或通过外源融资实现。银行仅靠内生利润留存实现核心一级资本充足率不下降的简单计算公式为,净资产回报率ROE×(1-分红率)≥ 风险加权资产RWA增速。

因此,若假设2025年商业银行新增资产规模24万亿元以支撑经济增长(较2024年的25万亿元小幅减少,较2022和2023年逆周期调节时的31和35万亿元明显减少),则对应2025年商业银行资产增速为6.5%。假设风险加权资产同比增速亦为6.5%、分红率30%,要实现核心一级资本充足率同比持平,则需要至少9.3%的ROE,否则需要规划外源融资(或减少分红);假设风险加权资产增速未来进一步下滑至4%,则需要至少5.7%的ROE,若ROE高于5.7%,则可提升分红率。

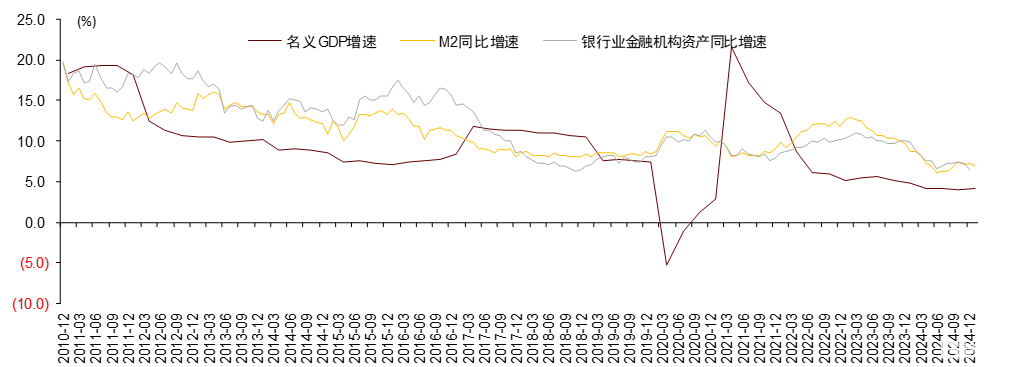

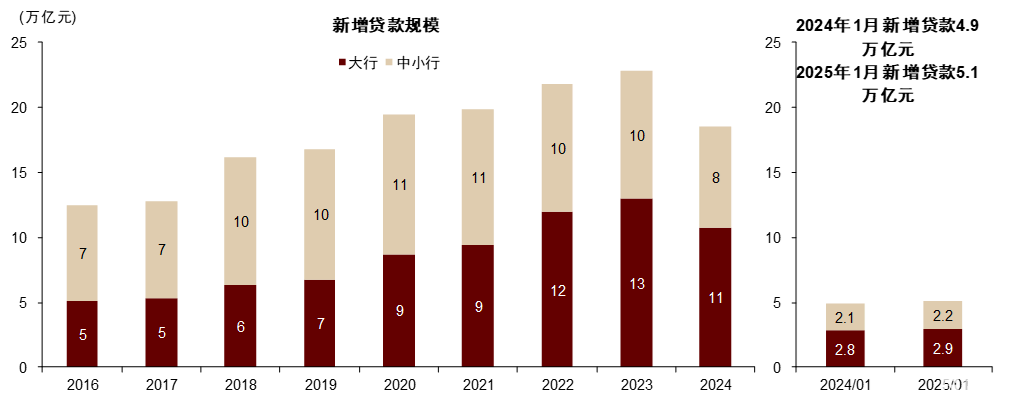

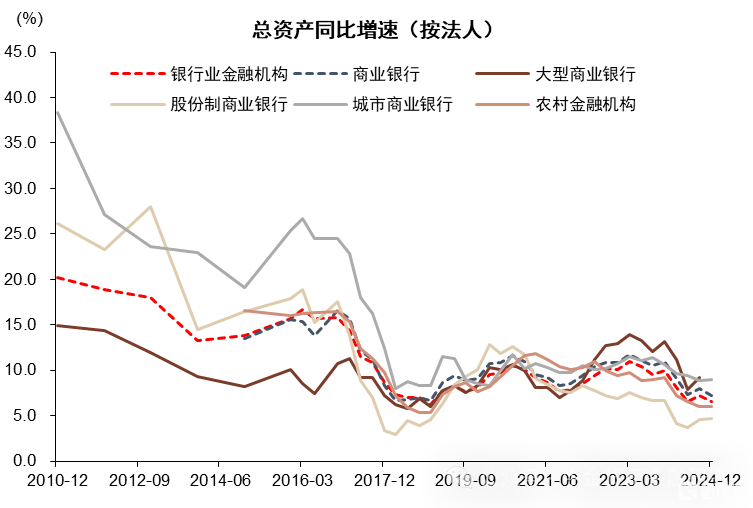

图表8:银行资产规模扩张速度与M2增速趋势接近,经济特殊承压时期起到逆周期调节作用,其余时间与经济增速正相关;截至2024年末,M2增速7.3%,银行业金融机构资产增速6.5%,社融增速8.0%,贷款增速7.6%

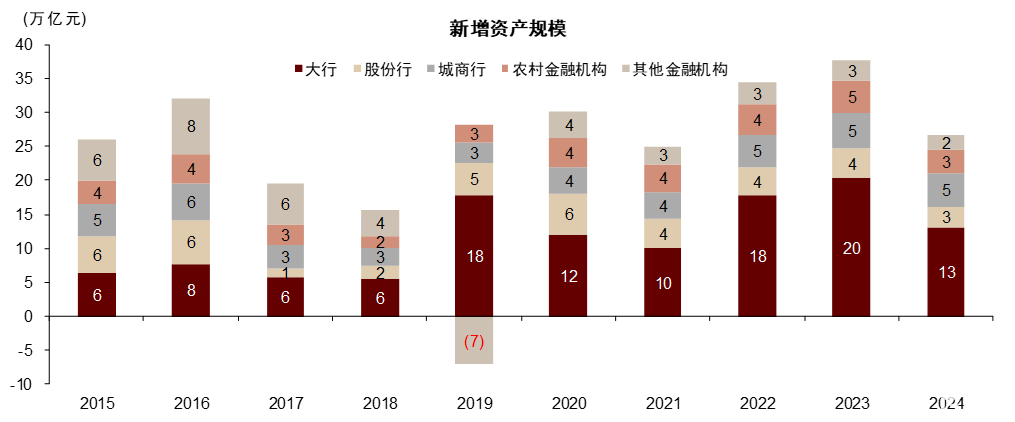

资料来源:Wind,中金公司研究部图表9:截至2024年末,商业银行总资产同比增长7.2%,全年新增资产规模25万亿元,较去年少增10万亿元;试算2025年全年新增资产约24万亿元,对应资产增速在约6.5%

资料来源:Wind,中金公司研究部图表10:截至2024年末,金融机构贷款同比增长7.6%,全年新增18万亿元,较2023年的24万亿元同比少增;试算2025年新增贷款17万亿元,则对应贷款增速在7.6%和6.6%

资料来源:Wind,中金公司研究部图表11:假设风险加权资产同比增速6.5%、分红率30%,要实现核心一级资本充足率同比持平,则需要至少9.3%的ROE;假设风险加权资产增速未来进一步下滑至4%,则需要至少5.7%的ROE

资料来源:Wind,FactSet,中金公司研究部

图表12:试算某银行未来十年在规模、利润、资本、分红之间可能的三种情景(1)

资料来源:Wind,中金公司研究部

图表13:试算某银行未来十年在规模、利润、资本、分红之间可能的三种情景(2)

资料来源:Wind,中金公司研究部

图表14:试算某银行未来十年在规模、利润、资本、分红之间可能的三种情景(3)

资料来源:Wind,中金公司研究部

2)为何需要稳定的银行业环境?银行与一般企业的另一个不同之处在于其强外部性,其风险会通过同业市场在金融机构之间传导,也会通过借贷市场在金融机构和企业居民之间传导,例如2019年包商银行事件发生后的同业市场波动,又如2023年美国硅谷银行事件后的市场恐慌,因此,一个稳定的银行业经营环境至关重要。诚然,当前银行业信贷业务竞争加剧、资产收益率下行、居民企业偿债能力承压,部分银行经营存在挑战性,散发式风险暴露存在可能,对此,监管部门通过推动兼并重组主动提前应对,防范风险蔓延传染。更多报告详见《关于中小银行风险的三个问题》、《区域行观察:兼并重组有利于风险防范化解》、《金融稳定报告点评:维护金融稳定的长效机制逐步完善》、《金融稳定报告点评:继续完善金融稳定长效机制》、《问题金融机构案例启示:何为成功的重组?》

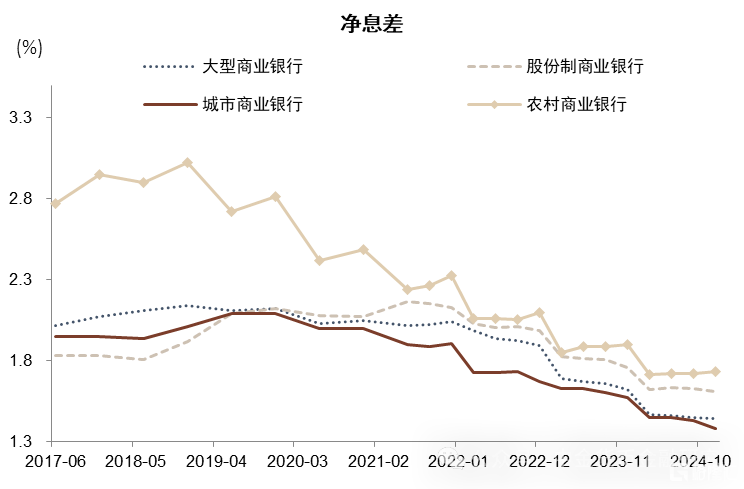

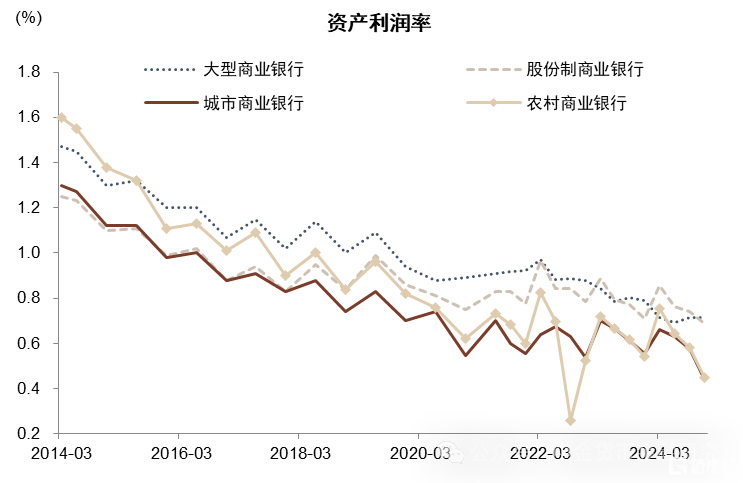

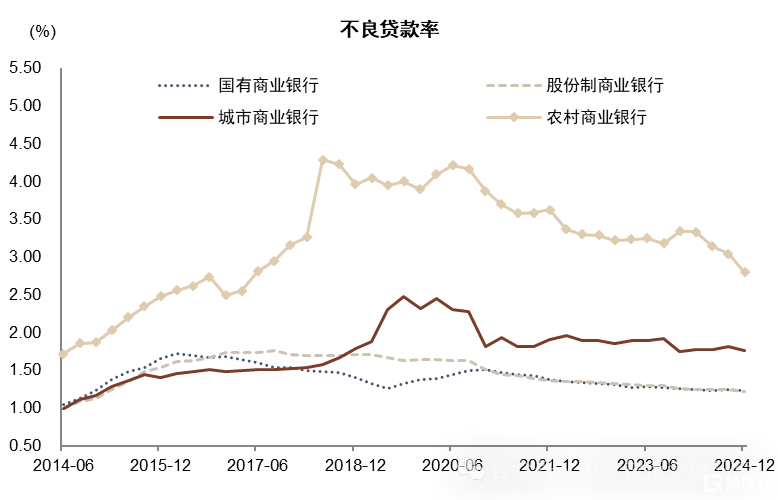

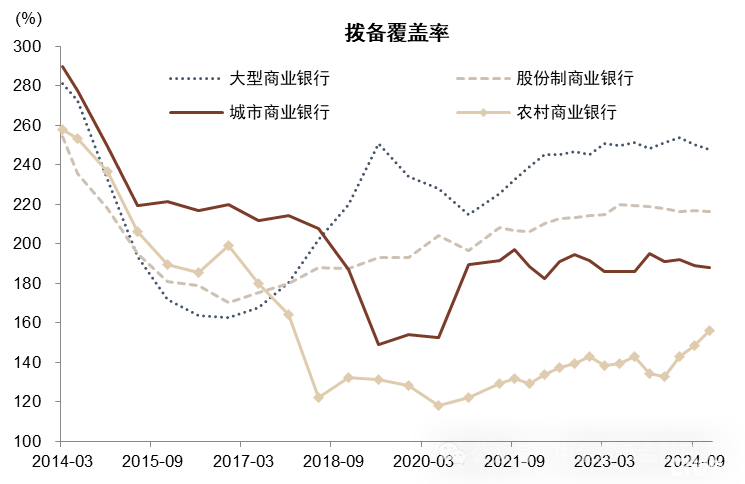

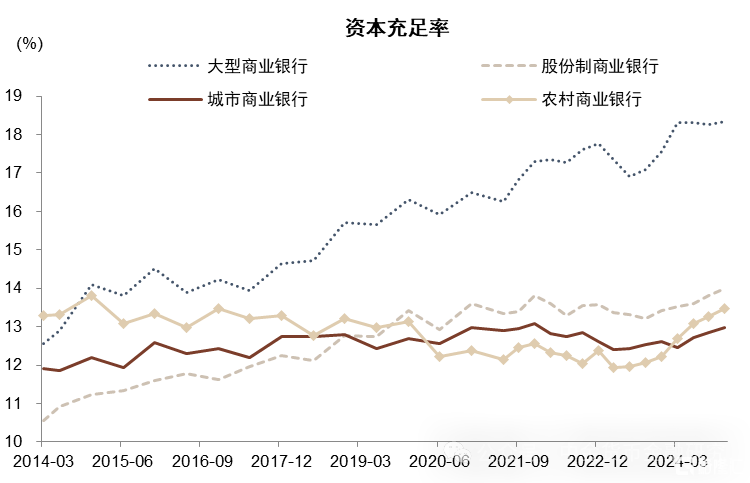

图表15:各类银行主要监管指标:城农商行资产利润率较低、资产质量偏弱、资本充足率偏弱

资料来源:Wind,中金公司研究部

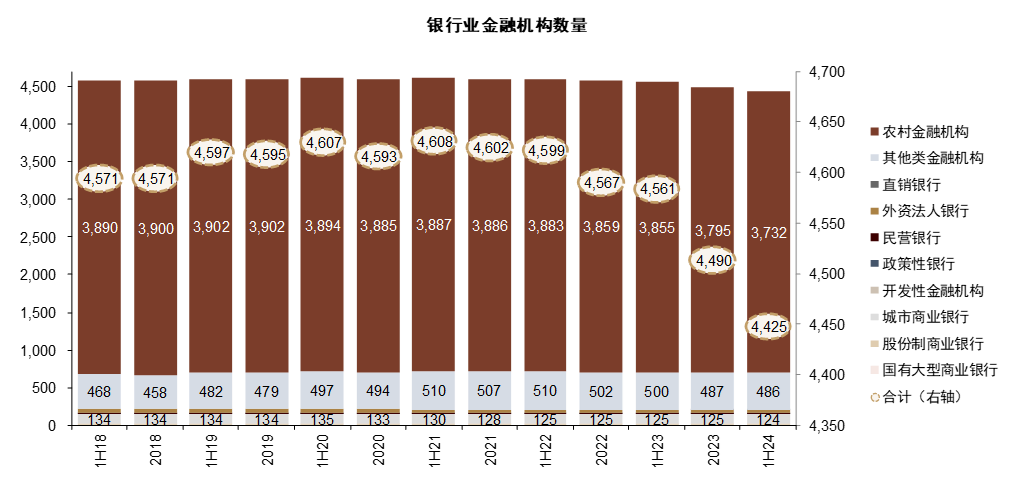

图表16:银行业兼并重组、牌照数量下降已在推进

资料来源:Wind,中金公司研究部

盈利模型视角

市场对银行利润和股息稳定性最大的担忧来自以下几个方面:一是信贷需求不足以及降息环境下银行规模扩张与息差收窄对净利息收入形成的压力;二是企业经营承压之下的银行坏账损失压力;三是债券交易业务收益在2024年的高基数是否拖累2025年收入增速表现。

综合考虑以上担忧以及金融稳定视角下银行业绩稳定的必要性,预计2025年上市银行仍可以实现较为稳定的净利润规模,报表的对冲调节项主要在于存款重定价带动负债成本下行、持有到期金融资产(AC)以及以公允价值计量且其变动计入其他综合收益的金融资产(OCI)出售收益、存量拨备释放;1Q25可能为全年内压力相对较大的季度,主要由于银行靠前投放的节奏使得贷款重定价较多、市场利率的较快上行拖累其他非息收入。

图表17:较为保守的上市银行关键财务指标预测

资料来源:Wind,中金公司研究部

图表18:息差测算

资料来源:Wind,中金公司研究部

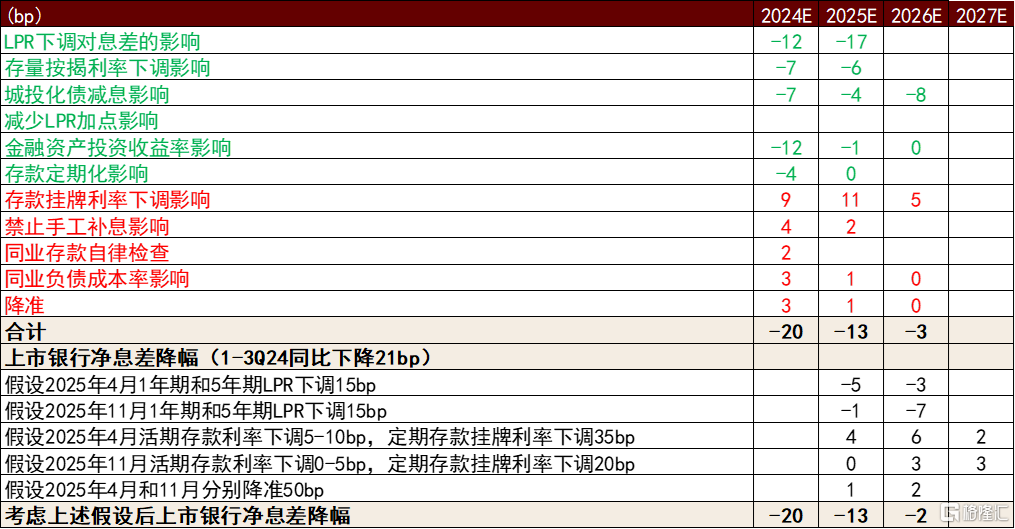

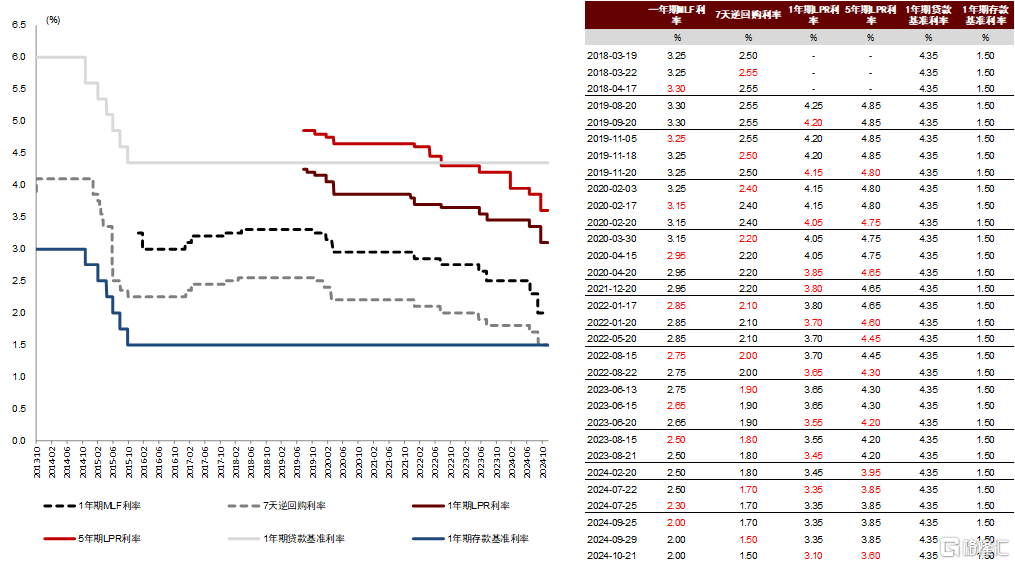

图表19:2024年1年期LPR累计下降35bp,5年期LPR累计下降60bp,贷款重定价对2025年息差存在拖累;2025年预计仍有30bp左右的LPR下调,下调时点较此前预期延后

资料来源:Wind,中金公司研究部

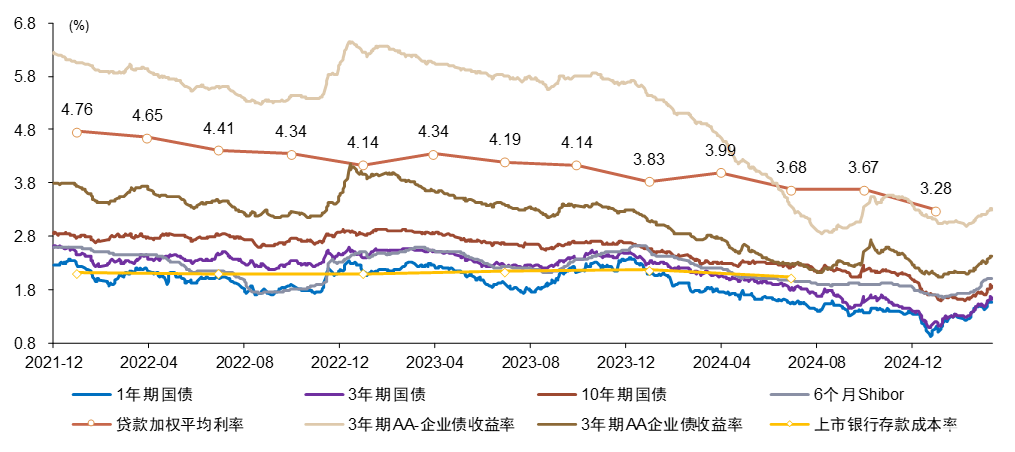

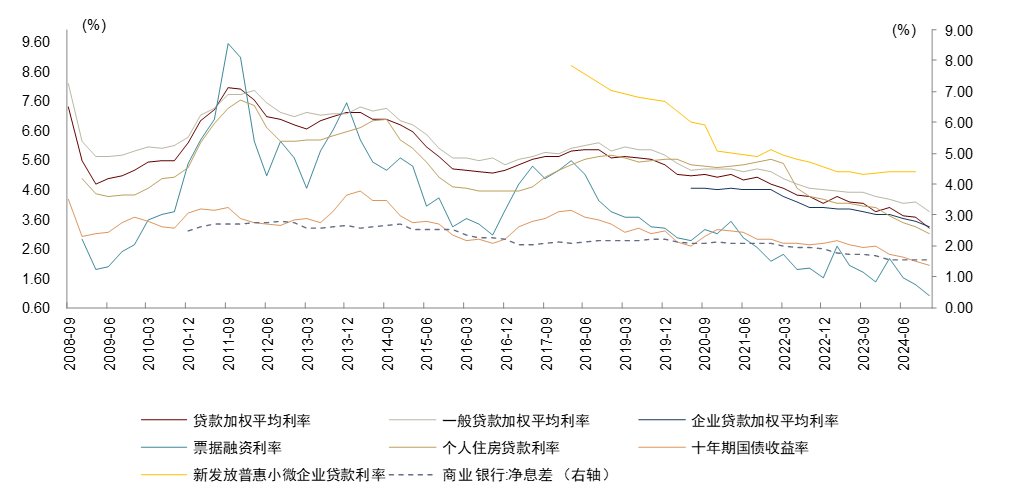

图表20:此前上市银行负债成本具有刚性,但在央行畅通利率传导机制后、引导银行降低规模诉求后,预计会与资产收益率同步下行;银行调研反馈开年新发放贷款价格仍有下行压力但下行空间有限;1Q25市场利率阶段性走高,或拖累银行其他非息收入

资料来源:Wind,中金公司研究部图表21:零售贷款利率较公司贷款利率已然较为接近

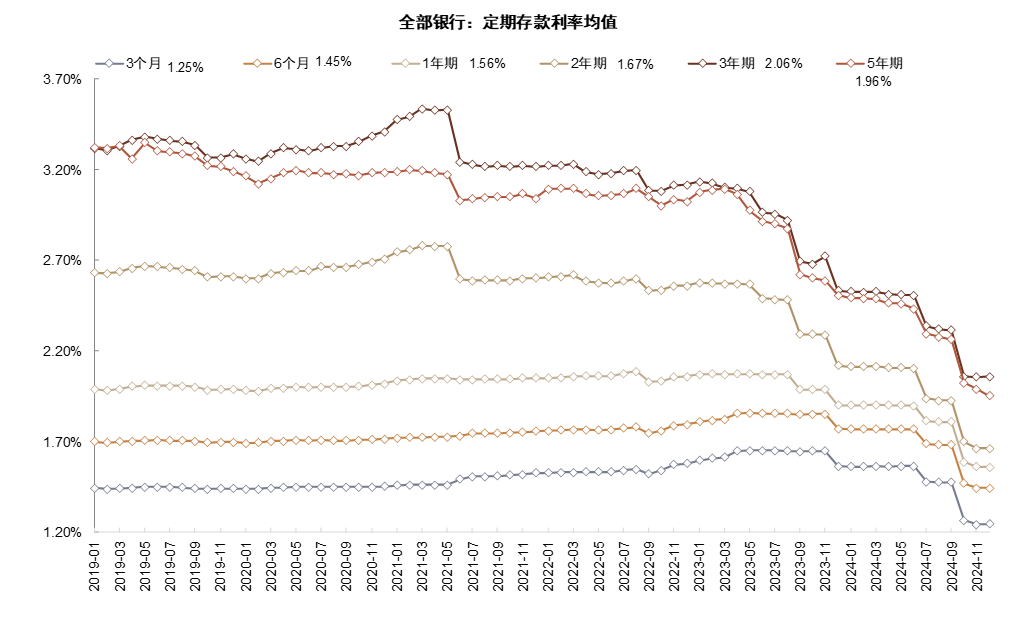

资料来源:Wind,中金公司研究部图表22:存款利率下降幅度亦然较大,对冲银行息差压力

资料来源:Wind,中金公司研究部

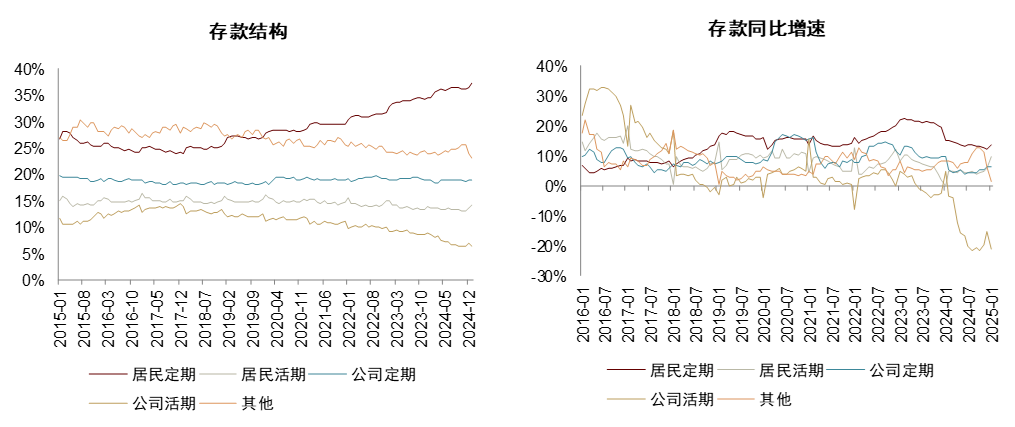

图表23:存款定期化现象仍然存在,居民活期存款占比上升,或反映风险偏好略有改善

资料来源:Wind,中金公司研究部

图表24:1Q25市场利率上行,或拖累银行其他非息收入

资料来源:Wind,中金公司研究部

图表25:1Q25股市表现较好,居民资产配置风险偏好或有上行

资料来源:Wind,中金公司研究部

图表26:1Q25股市表现较好,居民资产配置风险偏好略有上行;保险增速仍快

资料来源:Wind,中金公司研究部

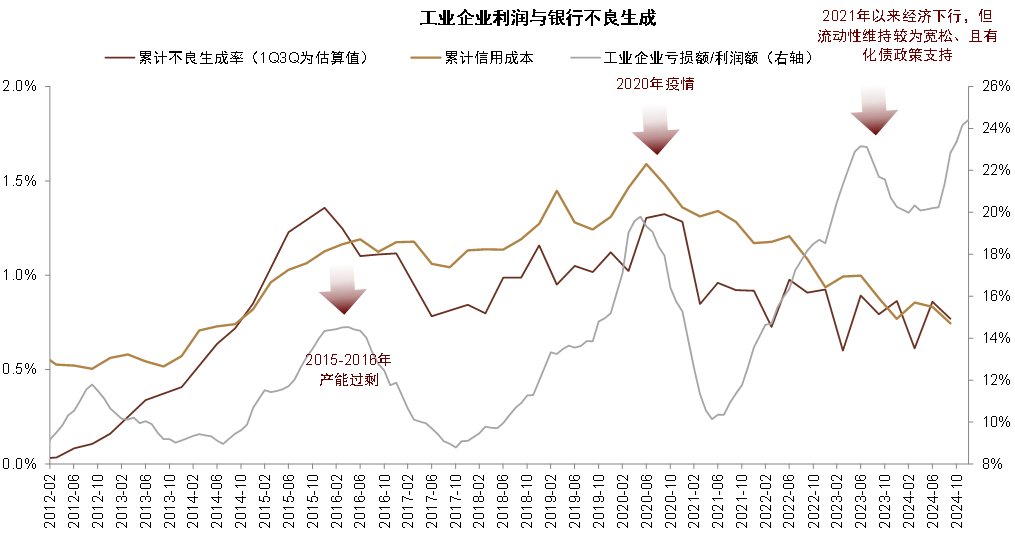

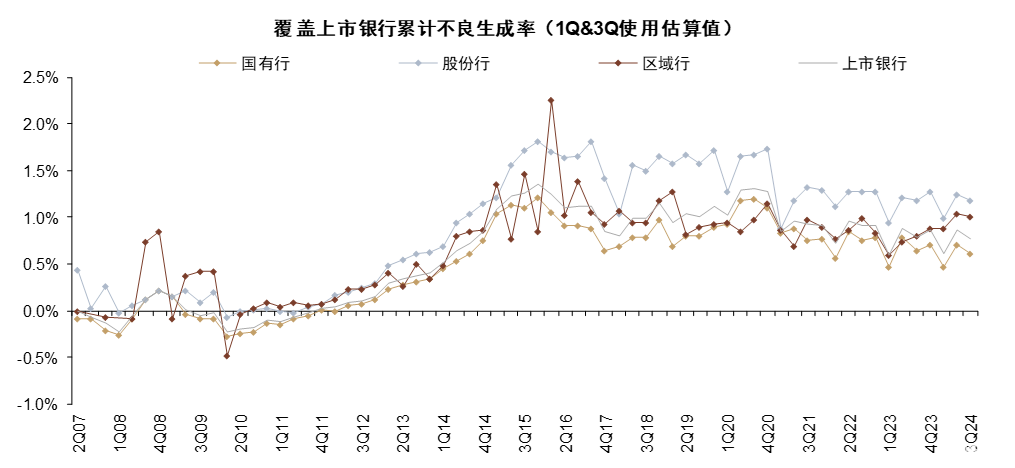

图表27:资产质量方面,逆周期监管态度或引导银行不良生成率平稳、信用成本走低

资料来源:Wind,中金公司研究部

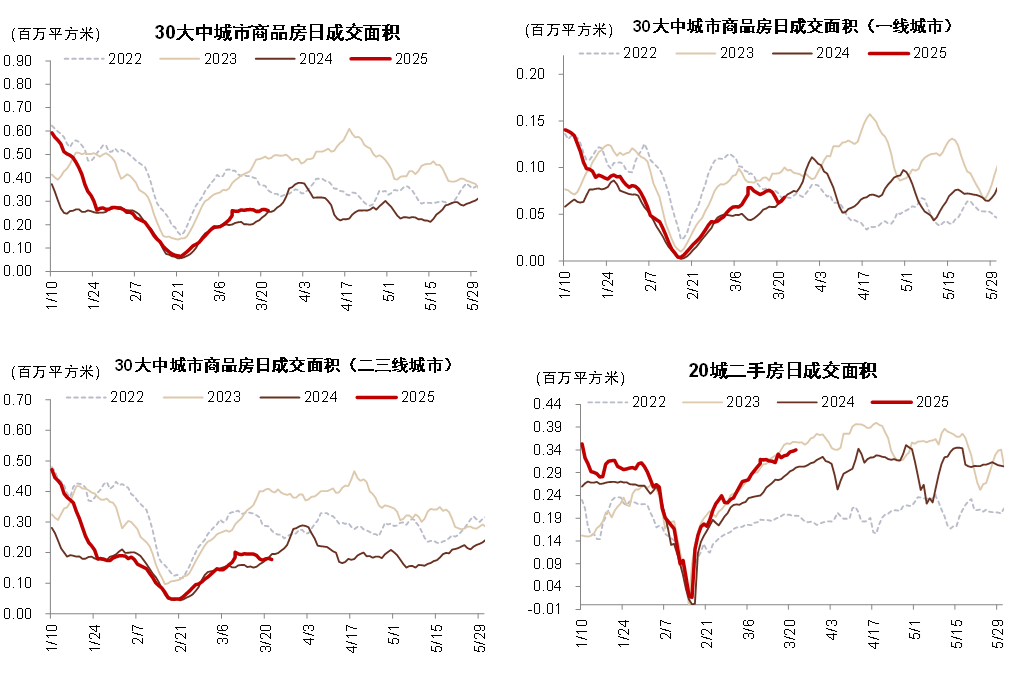

图表28:房地产交易数据

资料来源:Wind,中金公司研究部

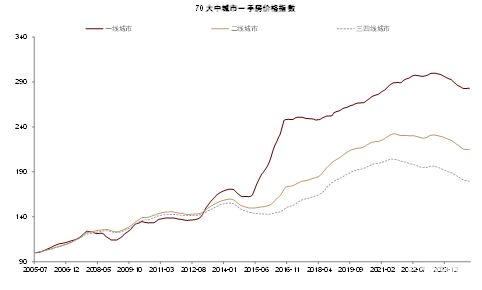

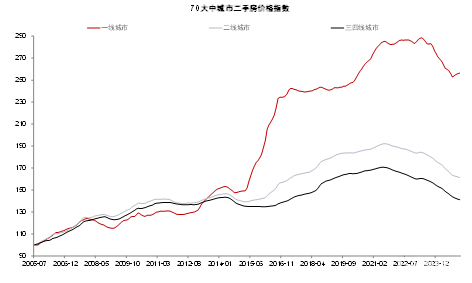

图表29:房价趋势

资料来源:Wind,中金公司研究部

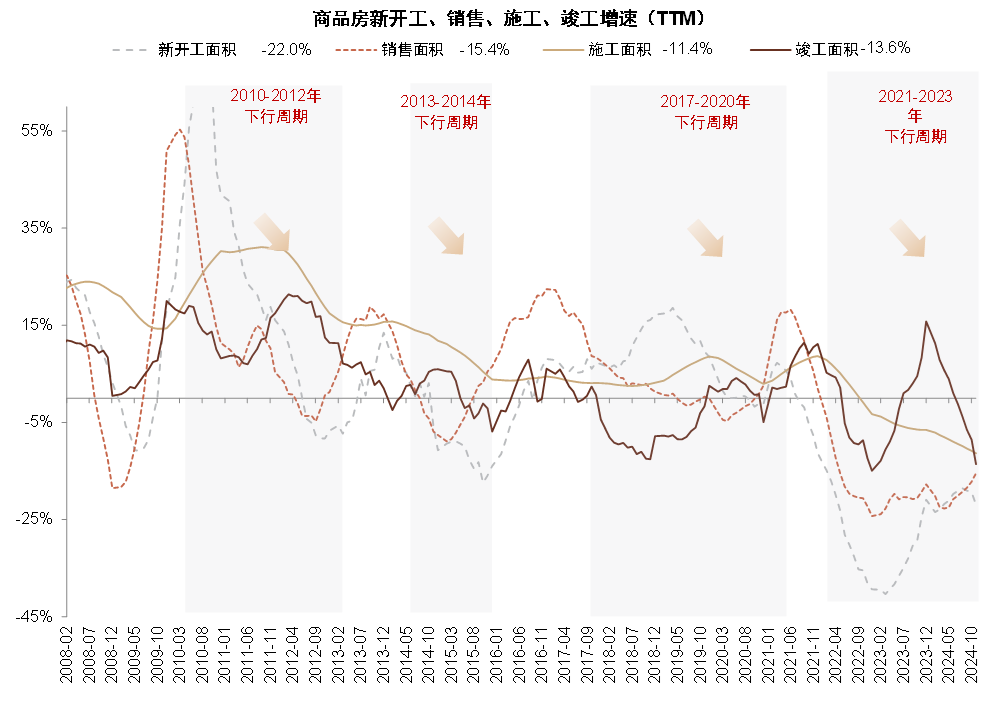

图表30:商品房开工、销售、施工、竣工增速

资料来源:Wind,中金公司研究部

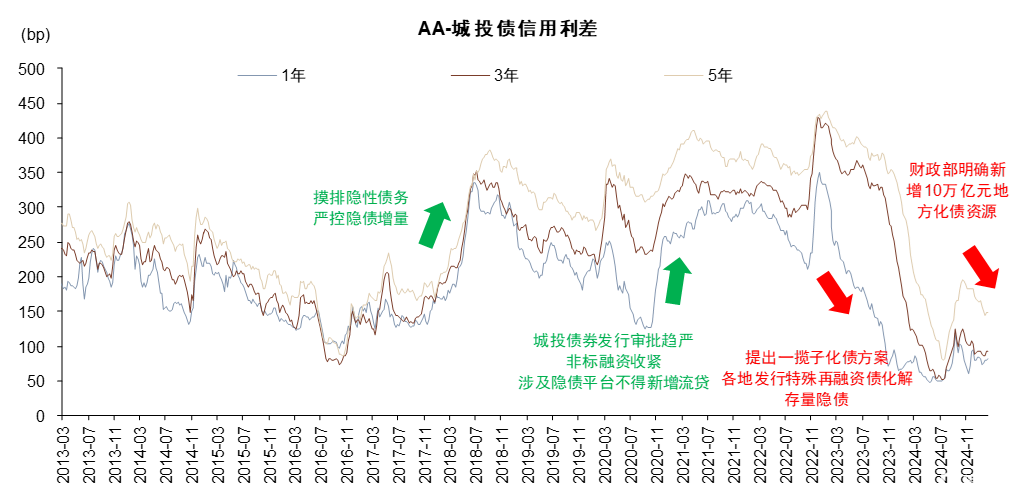

图表31:化债政策出台后,城投信用利差收窄,相关资产偿债能力预期改善

资料来源:Wind,中金公司研究部

图表32:2024年9月24日国家金融监督管理总局发布《关于做好续贷工作,提高小微企业金融服务水平的通知》,预计后续零售不良生成率后续可能趋于平稳

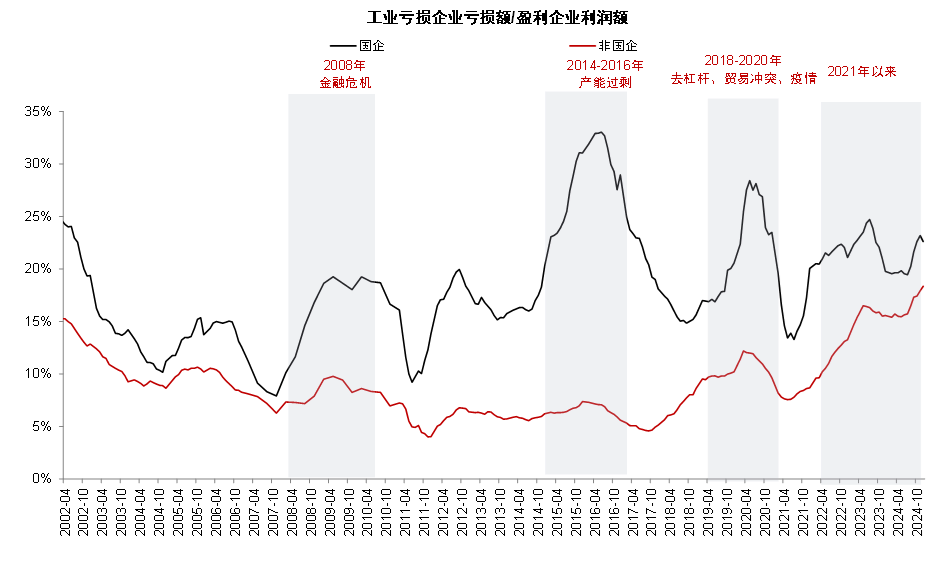

资料来源:Wind,公司公告,中金公司研究部图表33:近年来,国企扛风险能力较非国企更强

资料来源:Wind,中金公司研究部

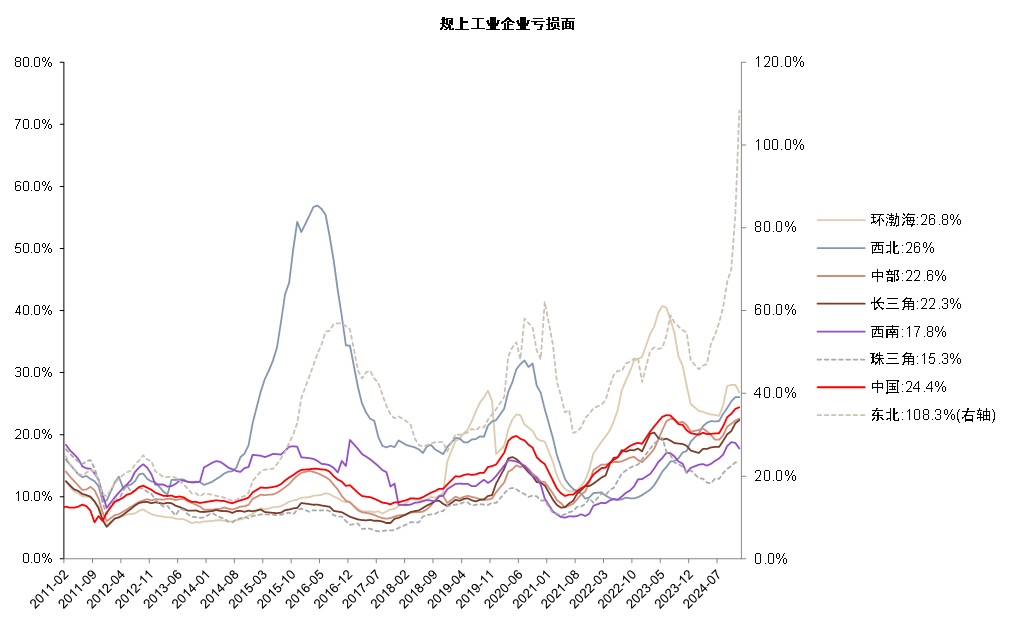

图表34:分区域看,珠三角、西南、长三角地区规上工业企业亏损压力较小

资料来源:Wind,中金公司研究部

市场展望:业绩与再融资预期为催化剂

较高性价比的股息率、较好的业绩表现、再融资预期是近期驱动银行股价差异的主要催化剂。

► 春节后,A股银行个股选股发生切换,业绩快报、股息率性价比为催化剂;

► H股银行中香港银行股价领跑,主要受益于较好的2024年年报业绩以及稳定的未来展望。

展望未来,3-4月业绩期的银行业绩表现或成为股价催化剂,需综合考虑业绩预期、股息率和估值水平。

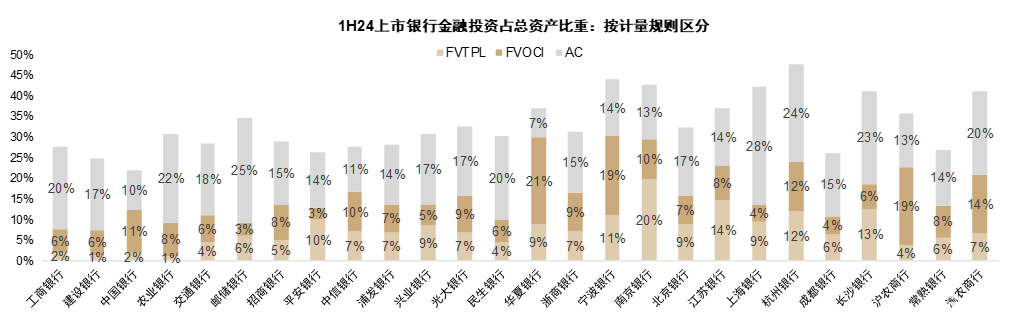

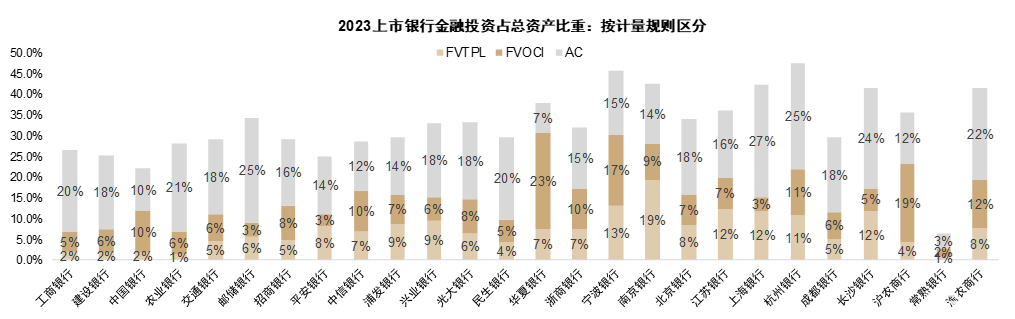

图表35:市场较为担心1Q25市场利率的较快上行或拖累银行收入表现,尤其是FVTPL占比较高的银行,中金研究认为FVOCI金融资产可提供适当缓冲储备

资料来源:Wind,中金公司研究部

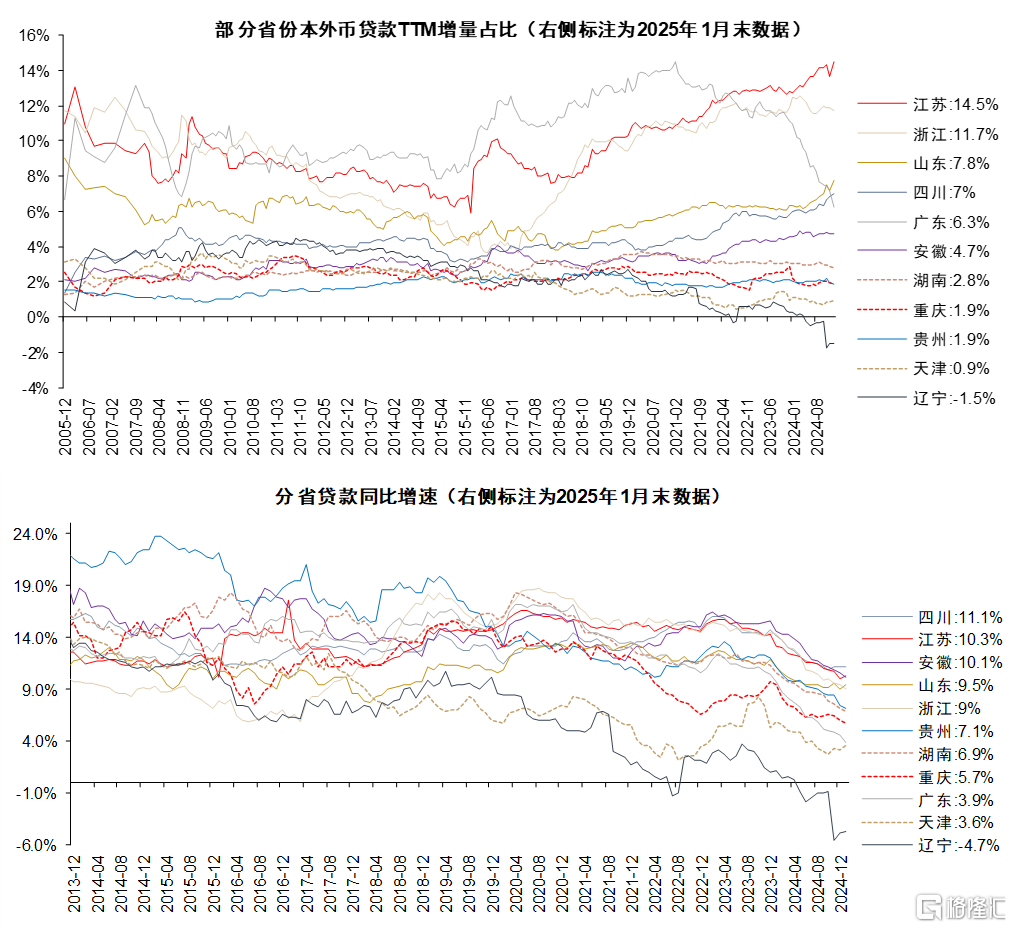

图表36:区域分化:中金研究仍看好江浙川渝

资料来源:Wind,中金公司研究部

风险提示

信贷需求大幅低于预期,拖累净利息收入。若经济复苏不及预期,或局部领域风险暴露并传导至其他领域,从而拖累信贷需求大幅下降。在信贷资产荒的环境下,银行可能将资金投入到收益率相对更低的债券投资、同业资产等领域,生息收益率下行拖累息差和净利息收入。

债市波动导致短期非息收入大幅下滑。流动性边际收紧、市场预期大幅度调整可能导致债市利率发生方向性调整,若债市利率持续上行,对银行而言,波段交易带来的投资收益和浮盈可能面临较大压力,从而拖累短期业绩增速。

资产质量逆周期调节效果不及预期。当前监管部门出台房地产、小微企业、消费金融等领域逆周期调节效果,从而平滑稳定不良生成趋势,避免出现银行收紧流动性而导致信用风险集中暴露。若资产质量逆周期调节效果不及预期,可能导致局部领域资产质量加速恶化、信用成本陡峭上行,拖累银行盈利能力。

注:本文摘自中金研究2025年3月14日已经发布的《银行股息逻辑可持续吗》,分析师:严佳卉 S0080518110004 ;陆姣阳 S0080524010001;侯德凯 S0080523110001 ;张帅帅 S0080516060001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8893.html