特朗普宣布汽车关税,并预计将在4月2日宣布“对等关税”(Reciprocal Tariff)。特朗普将此称为“解放日”[1]。中金认为,对等关税有三方面值得关注,一是征税国家范围,二是税率,三是有无豁免。基准情形是,特朗普将聚焦美国贸易逆差的主要来源地,税率包含一部分增值税,墨加两国或能得到一些豁免。基准情形下,预测美国有效关税率将从2.4%上升13.9个百分点,至16.3%。温和情形下,有效关税率将上升至13.3%;极端情形下,将上升至20.2%。关税将推高美国通胀,降低增长。若美元升值,对通胀和增长的影响将减小,反之,将加剧影响。

一、 征税范围多广?

对等关税政策最早在2月13日宣布,当时特朗普对此的说法是,“任何国家对美国商品征收多少关税,美国将对其商品征收相同的税率,不多也不少”,强调关税公平、对等。但近期,特朗普表示对等关税政策也有“灵活性”,他“可能会给很多国家减免”,但必须保证对等的原则[2]。美国财政部长贝森特上周曾表示,特朗普或将对等关税的重点放在美国贸易逆差的主要来源地[3]。这符合中金此前在《特朗普“对等关税”的内容及影响》中的判断,即“对美顺差和税率都更高的国家和地区,更可能成为被对等关税所针对的对象”。

基于此,中金聚焦美国商品贸易逆差最大的15个经济体(图表1),2024年美国从这些经济体的进口额占据了美国商品进口总额的86%,美国对其出口额约占美国商品出口总额的74%。

图表1:前15大美国商品贸易逆差来源地

资料来源:CEIC,中金公司研究部

若特朗普将关税重点放在主要国家,可能出于几个考虑:第一,这些经济体涵盖了美国最大的贸易逆差来源地,优先针对它们能发出更明确的信号,即希望缩小贸易逆差,促进制造业回流。第二,通过聚焦重点经济体,更有利于加快其与美国的谈判,主动在关税、非关税壁垒(如增值税、产业补贴)、对美投资等问题上让步。例如,3月24日韩国现代汽车在白宫宣布将对美国增加210亿美元的投资,特朗普表示,“这项投资清楚地表明关税非常有效”[4]。第三,聚焦也有助于为美国企业和消费者提供“最大确定性”,方便其对未来决策进行规划。但中金也一直强调,关税会打乱现有资源配置,推高物价,降低增长,加剧经济短周期波动。

二、 关税率多高?

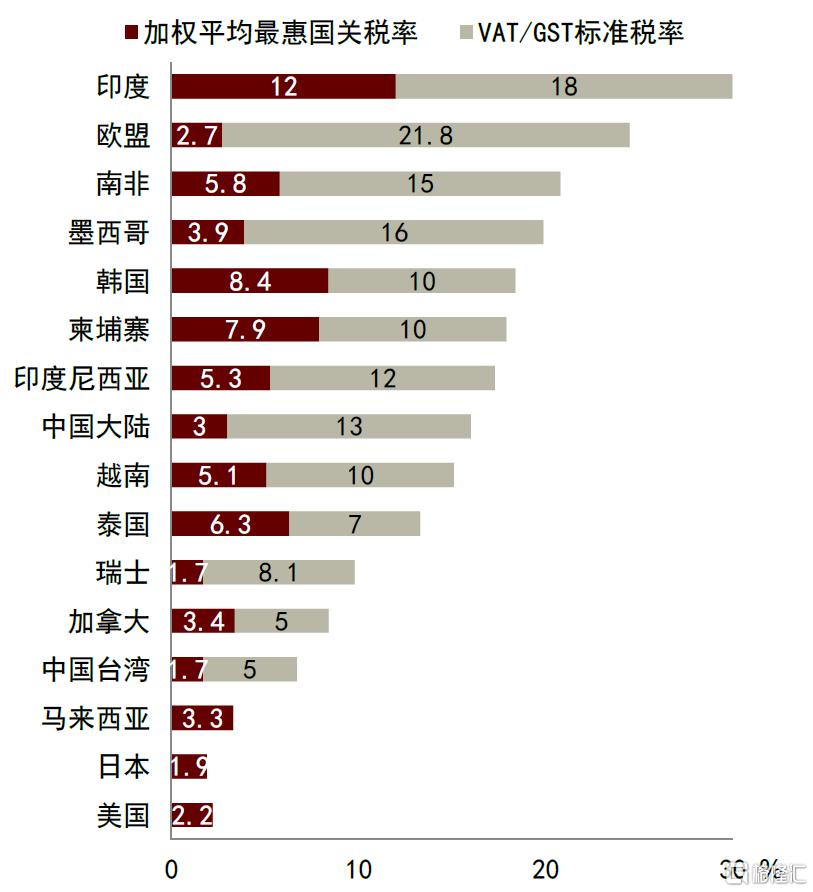

对等关税旨在拉平美国与其贸易伙伴之间的关税率差距,同时,特朗普也将增值税(VAT)和数字服务税等税收政策视为不公平竞争手段。因此中金认为,特朗普可能在对等关税中加入一些增值税。中金列举了美国商品贸易逆差最大的15个经济体的最惠国关税率和它们的增值税率(图表2)。根据WTO公布的2023年数据,在这15个经济体中,有12个经济体的加权平均关税率高于美国的2.2%。叠加增值税率后,除日本以外,其余经济体的税率都高于美国,其中印度、欧盟、南非、墨西哥、韩国的税率都超过了18%。如果按照增值税率征收对等关税,这些经济体将受到较大的影响。

图表2:15个经济体和美国的关税率和增值税率

注:欧盟的增值税率为欧盟各国平均;印度商品和服务按五种不同的税率分类:0%、5%、12%、18%和28%,没有标准税率,但大多数服务的税率为18%;日本征收的是消费税,美国和马来西亚征收的是销售税,因而不在图中列出。资料来源:https://www.dits.deloitte.com/#DomesticRatesSubMenu(于2025年3月26日访问),《World Tariff Profiles 2024》,WTO,中金公司研究部

此外,由于中国已经被美国征收了20%的额外关税,因此在对等关税的框架下反而不会因为关税率过高而被针对。然而,特朗普在其就职后第二天曾签署行政命令《美国优先的贸易政策》,指派相关机构对2020年与中国达成的第一阶段贸易协定进行审查。这份报告将在4月1日公布,值得关注[5]。

三、 有无豁免?

墨西哥和加拿大可能得到一些豁免。一方面,北美供应链深度绑定,墨西哥和加拿大分别是美国第一和第二大贸易伙伴,2024年双边贸易额合计占美国外贸总额的30%。倘若对墨、加两国加征高额关税,可能对美国的消费和企业产生较大冲击。另一方面,美国与墨加之间签署过“美国-墨西哥-加拿大贸易协定”(USMCA)。该协定旨在为北美贸易提供稳定的框架,减少不确定性。由此,特朗普可能以加征关税作为手段,“倒逼”与墨加重新修订USMCA内容,或者加强贸易执法力度,以关闭通往美国的“后门”。但在关税实施过程中,可能予以一定的豁免,比如延长即将于4月2日到期的对符合USMCA优惠条件的进口商品给予的豁免[6]。

四、 可能的情形

在此之前,特朗普政府已经对中国征收20%额外关税,对钢铝产品征收统一的25%关税,并对墨西哥和加拿大加征关税。3月26日,特朗普又签署公告,宣布将对进口汽车和某些零部件征收25%关税[7]。在此基础上,中金列举了三种对等关税的可能情形,具体如下:

► 基准情形:美国拉平与15个经济体的最惠国关税率,并叠加三分之一的增值税率。对墨西哥和加拿大的关税降低至15%。至此,美国有效关税率将从2.4%上升13.9个百分点,至16.3%(图表3)。

► 温和情形:美国拉平与15个经济体的最惠国关税率,不叠加增值税。对墨西哥和加拿大的关税降低至15%。美国有效关税率将上升至13.3%。

► 极端情形:美国拉平与15个经济体的最惠国关税率,并叠加三分之二的增值税率。对墨西哥和加拿大的关税维持在25%。美国有效关税率将上升至20.2%。这种情况下,美国的关税率将达到1933年《斯穆特-霍利关税法案》实施后的水平。

图表3:三种情形下美国有效关税率的变化

注:1900-1918年和2024年为美国政府财年,1919-2023年为日历年,2025年为中金宏观估算资料来源:USITC,Wind,中金公司研究部

最后,中金测算关税对美国经济的影响。中金假设美国消费者和海外生产者平分关税损失,即一半的成本增加转嫁给美国消费者,另外一半由贸易伙伴承担,并假设美国一年内的税收乘数[8]约为1。结果显示[9],在基准情形下,若不考虑汇率变化,关税将推高PCE通胀1.1个百分点,增加美国财政收入4530亿美元,降低美国实际GDP增速0.8个百分点。在温和情形下,关税将推高通胀0.9个百分点,增加财政收入3532亿美元,降低美国实际GDP增速0.6个百分点。在极端情形下,关税将推高通胀1.5个百分点,增加财政收入5791亿美元,降低美国实际GDP增速1个百分点。若美元升值,对通胀和增长的影响都将减小。在基准情形假设下,假如美元升值5%,上述关税将推高PCE通胀0.7个百分点,降低GDP增速0.5个百分点。若美元贬值,负面影响将加剧。

注:本文来自中金研究于2025年3月28日发布的《中金:特朗普“对等关税”前瞻》,分析师:肖捷文S0080523060021 ;林雨昕S0080124070052;张文朗S0080520080009

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11188.html