2024年四季度,市场情绪修复,但由于基本面仍表现偏弱,股市整体呈现了宽幅震荡的行情。债市方面,受到9月末的政策组合拳影响,10月债市整体震荡,而后,随着年末抢跑行情启动,叠加货币政策基调转向,11月以来收益率快速下行,迎来快牛行情。

那么,在这样的市场环境下,“固收+”基金规模有何变化?业绩表现如何?在资产配置上又有哪些调整?

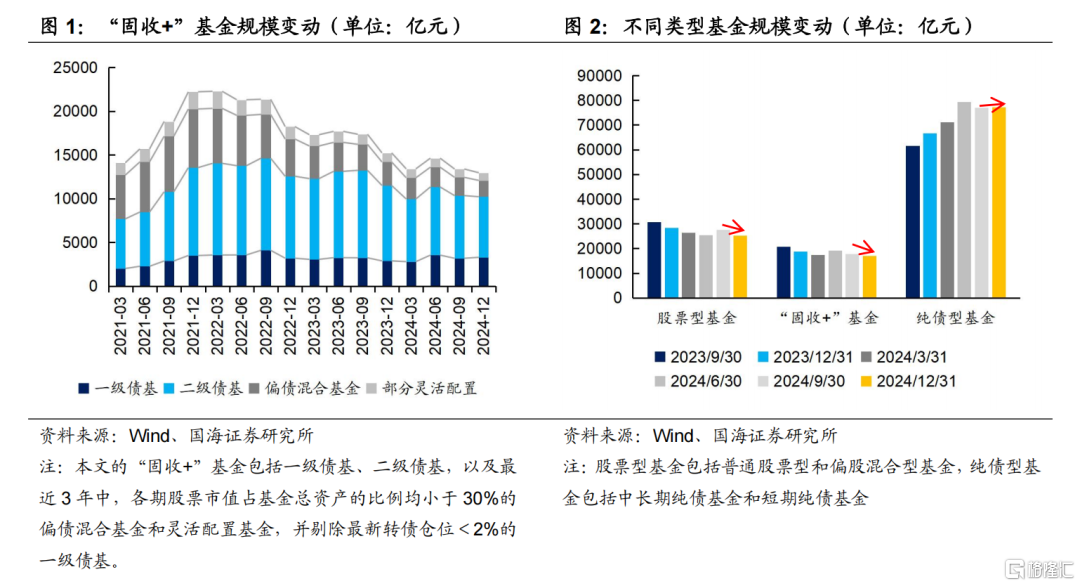

1、规模:略有回落

2024年四季度,“固收+”基金整体规模回落。截至2024年12月31日,“固收+”基金共有1460只,合计规模1.3万亿元,较2024年9月30日减少3.18%。从细分品种来看,除一级债基外,各类型的“固收+”基金规模季度环比均有不同程度的回落。

从整个基金市场来看,2024年四季度股票型基金规模萎缩,环比增速-8.79%。而纯债型基金仍保持小幅扩容状态,其中,短债基金由于相对灵活,其规模受股市影响较大,下半年规模持续萎缩。而中长债基金或由于机构持仓占比高、风险偏好相对固定,四季度规模环比反而增加。

具体来看,“固收+”基金新发规模略有回升。(1)存量产品方面,二季度存量的“固收+”基金净赎回规模为602.0亿元。(2)新发产品方面,2024年四季度共发行13只“固收+”基金,对应季末规模在176.4亿元,较三季度增加30.0亿元。

从基金管理公司来看,富国基金、景顺长城、华夏基金等机构的在管规模占比明显增加。截至2024年12月31日,易方达管理的“固收+”基金规模为1856.2亿元,占全部“固收+”基金市场规模的比重为14.3%,较9月底增加0.38个百分点。而富国基金、景顺长城、华夏基金等机构所管“固收+”基金规模占比则有明显增加,相较于三季度末,占市场规模的比重分别抬升了0.51、0.49、0.39个百分点。

从单个基金角度来看,规模增长较多的产品,风险仓位普遍偏低,风险控制能力较强。2024年四季度,基金规模变动排名Top10的“固收+”基金中,其风险资产仓位普遍低于15%,也因此,得以在股市大幅震荡的行情中,保持了相对较低的净值波动,各产品的最大回撤普遍优于行业中位数(-1.2%)。这也表明,投资者对“固收+”基金的定位仍然偏向稳健,尤其是在股市波动较大的行情中。

2、业绩:表现突出

2024年四季度,“固收+”基金整体表现较好。在债市走牛、股市有结构性机会的行情下,各细分类型“固收+”基金收益均表现不错,其中又以一级债基最为突出。最大回撤方面,由于股市宽幅震荡,含权类基金整体的回撤水平与三季度相近,中位数在1.5%左右。

3、纯债:久期增强

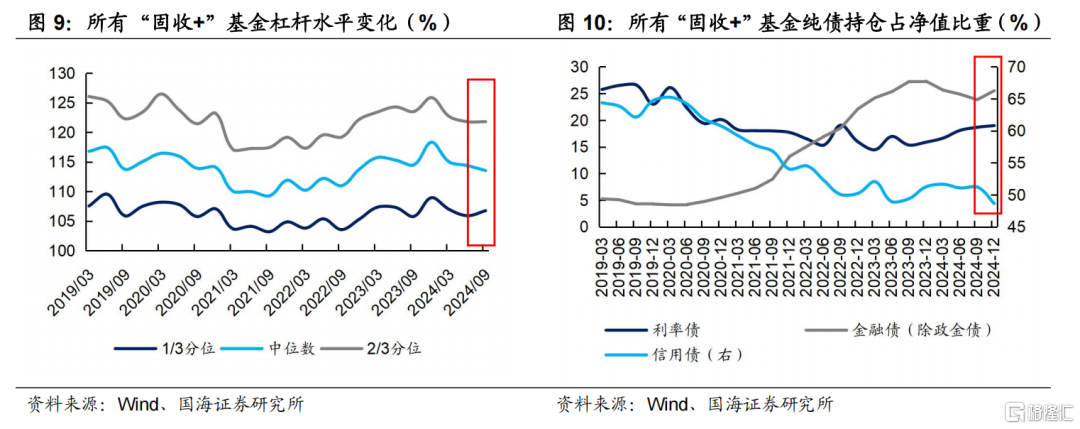

纯债方面,2024年11月以来,年末抢跑行情启动,在“适度宽松”的货币政策基调下,10Y国债收益率快速下行至1.7%的历史低位,债市进入负carry时代,“固收+”基金加杠杆意愿减弱,更多依靠久期策略增强。具体来看:

(1)央行“打击资金空转”的导向,叠加负carry环境,基金加杠杆意愿减弱。截至2024年12月31日,“固收+”基金杠杆率中位数为111.51%,环比三季度下行2.01个百分点。

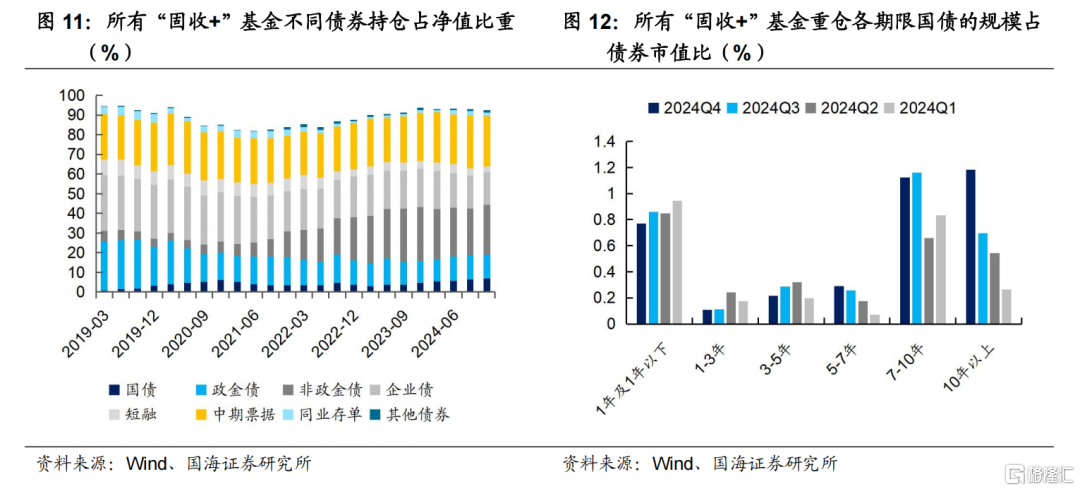

(2)从券种角度看,四季度“固收+”基金的利率债仓位,尤其是超长端配置比例继续提升。2024年四季度末,国债仓位较三季度增加0.32个百分点至6.81%。而从重仓券的期限来看(图12),10Y以上品种的持仓比例较三季度大幅增加。

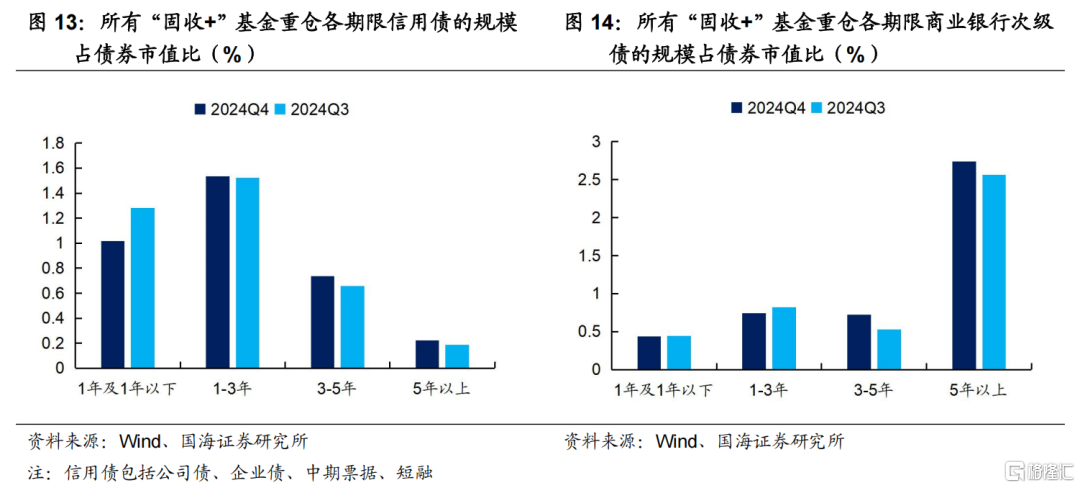

与此同时,信用债持仓有所下降,更多依靠弹性更强的二永债等其他金融债增收,且拉久期仍是核心,对3-5Y和5Y以上信用债、二永债的重仓比例均有明显增加(图13、图14)。

4、转债&股票:持续稳健配置

“固收+”基金的转债仓位略有下行,价格中枢则有所上行。四季度转债开启补涨行情,部分产品选择止盈兑现收益,2024年12月31日,“固收+”基金的转债持仓比例为10.83%,与三季度末相比减少了0.07个百分点。

而统计2024年四季度末,所有“固收+”基金所持有的110元以下、110-130元、130-150元、150元以上进入转股期的转债数量,可以看出,110-130元、130元-150元的标的占比有所增加,这一方面与转债市场走强,所持转债价格普遍上涨有关。另一方面也表明,在四季度,“固收+”基金适当增加了具有一定进攻性的品种。

在股票方面,“固收+”基金的股票仓位仍在回落。四季度的股市持续震荡,出于避险目的,“固收+”基金的股票仓位仍维持在相对较低的位置。截至2024年12月31日,“固收+”基金的股票持仓比例为7.93%,较9月底减少0.75个百分点。

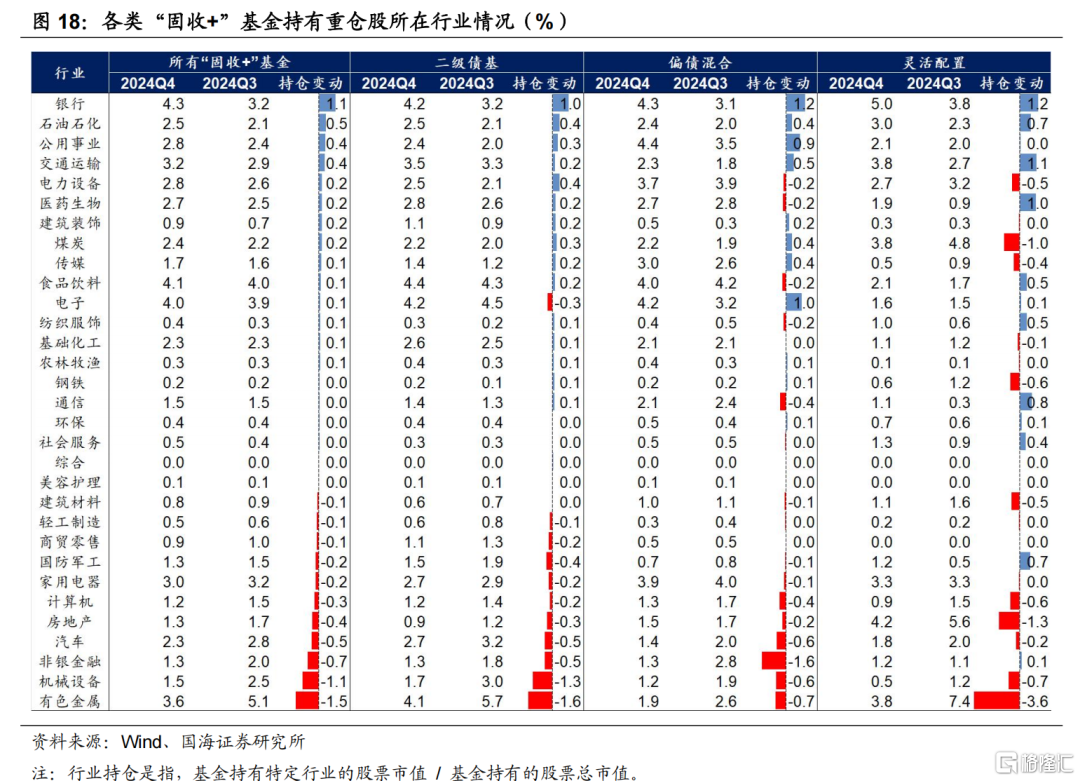

从“固收+”基金重仓股所在行业的持仓比重变化来看,银行、石油石化、公用事业等高股息板块是其关注的焦点,重仓比例持续增加。对有色、机械等顺周期板块则有明显减持。

5、总结

总的来看,受2024年四季度股市宽幅震荡的影响,“固收+”整体规模再次出现小幅萎缩,尤其是含权类品种,仅一级债基相对更受益于债牛行情,规模逆势增长。

在资产配置上,纯债方面,杠杆率整体调降,在利率债和信用债上都更多向久期要收益。风险资产上,持仓比例下降,风格上也更多偏稳健:股票增配银行、石油石化等低波红利板块,债性转债的持仓比例也仍处于高位。

最后,观察四季度实现规模逆势增长的“固收+”基金,其风险资产仓位普遍较低,且具有较强风险控制能力,低波稳健仍是“固收+”投资者最为关注的方面。展望未来,存款利率仍有下调空间,或将有更多偏好稳健的资金从表内流出。对于“固收+”管理人而言,顺应投资者需求,打造净值曲线平滑、能够稳定增值的产品,以实现产品规模的增长。

风险提示:基金过往业绩不代表未来表现。相关结论主要基于过往数据计算所得,不能完全预测未来。报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差。经济数据及经济政策超预期。需要警惕流动性的“退潮”。

注:本文来自国海证券发布的证券研究报告《固收+如何应对低利率挑战?》;本报告分析师:靳毅 SAC编号:S0350517100001、刘畅 SAC编号:S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5290.html