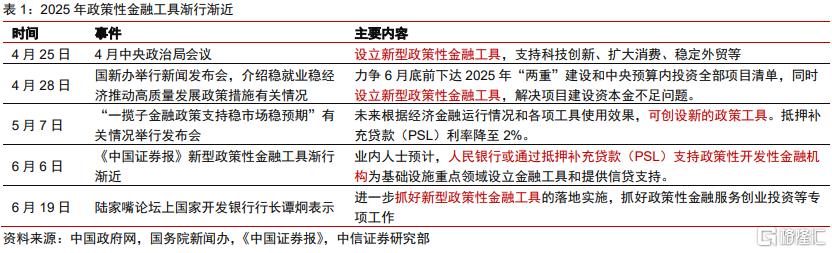

今年4月政治局会议提出“设立新型政策性金融工具”,多地已开始为此进行项目储备。参考我国历史上两次政策性金融工具的经验,本文对2025年再次启用的新型政策性金融工具进行展望:一是首批资金规模5000亿,后续仍有概率加码。二是除稳增长,本次政策工具的目标可能更加侧重于支持科技创新和消费。三是区域投向将进一步向广东、浙江、山东等经济大省倾斜。四是在财政贴息的情况下,我们测算本次工具融资成本或不到1%。五是乐观预计可带动2到3万亿固定资产投资,但可能有挤出效应,实际影响或小于该测算。

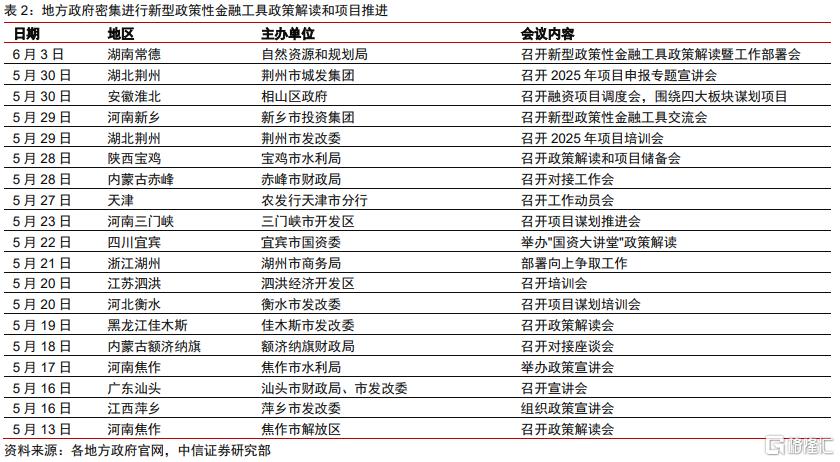

▍4月政治局会议提出“设立新型政策性金融工具”,多地已开始为此进行项目储备,国家发改委预计在6月底前完成项目报备。

政策性金融工具是为支持国家重大战略项目而创设的特殊融资工具,通常由政策行通过发行金融债募集资金,财政部给予贷款贴息,具有“准财政”的属性。相较于其他政策工具,政策性金融工具还具备实施灵活、快投放、低成本、长期限和高乘数等明显优势。

▍我国历史上曾两次使用政策性金融工具,分别是2015到2017年推出的2万亿专项建设基金和2022年两批共7400亿政策性开发性金融工具。本文旨在通过历史复盘,对2025年再次启用的新型政策性金融工具进行展望:

第一,资金规模上,首批5000亿,后续仍有概率加码。5月22日四川省宜宾市国资委网站显示“国家于今年4月底设立5000亿元新工具”。后续来看,一方面,2015年在推出了首批专项建设基金后,连续四个季度对政策进行了加码,3年七批共2万亿规模;2022年的7400亿资金同样为两批3000亿+4400亿分别到位。另一方面,今年资产荒情况或好于2022年和2015年政策推出时,而确保有足够数量和质量的项目是政策加码的前置条件。

第二,除稳增长,本次政策工具的目标可能更加侧重于支持科技创新和消费。市场预期本次工具仍有相当比例用于传统基建,但我们预计今年政策投向将出现变化,其中对于科技创新和消费的支持力度或明显增强。一是根据地方政府申报的观察,多地提到今年工具的主要投向是数字经济、⼈⼯智能、低空经济、消费基础设施等八大领域。二是从历史演变来看,2015年到2022年的项目中科技含量也在不断提高。三是过去两轮政策主要是为对冲宏观经济增速下行的严峻形势,而今年政策背景或具备更强的科技创新与扩大内需战略考虑。

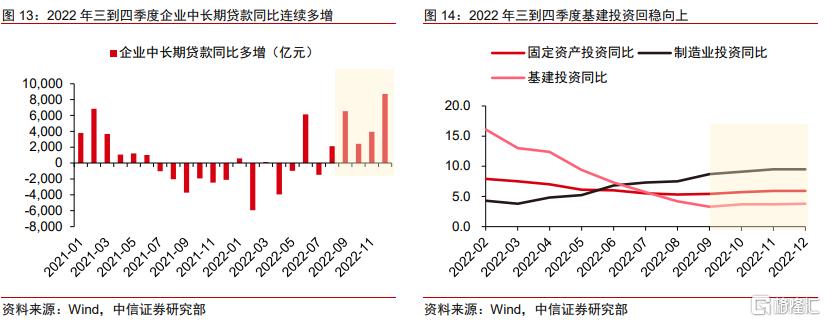

第三,区域投向将进一步向广东、浙江、山东等经济大省倾斜。近年来,政策层明确要求“经济大省挑大梁”,尤其是在支持科技创新和国家重大发展战略上有更大的担当。对应地,超长期特别国债、专项债、土地、能源等要素配置也给予了经济大省更多的资源倾斜。参考2022年经验,广东、浙江、山东、江苏和四川五省合计政策性金融工具资金达到约3300亿元,占全国额度的46%。

第四,假设财政贴息,我们测算本次金融工具的融资成本或不到1%。这一水平不仅低于当前市场利率和2022年工具的融资成本(约1%~1.5%),也低于全国设备更新贷款利率(约1.5%)。

第五,参考历史经验,预计政策可带动2到3万亿固定资产投资,但考虑挤出效应,实际影响可能低于这一测算。2015年和2022年政策性金融工具的政策乘数约为4到6倍,因此我们预计5000亿元能带来约2万亿到3万亿的投资额。但实际上,政策存在对专项债项目的挤出,因此实际影响或低于该测算。

▍风险因素:

海外地缘政治超预期扰动;国内宏观经济基本面改善不及预期;国内政策落地和效果不及预期。

注:本文节选自中信证券研究部已于2025年6月25日发布的《政策组合拳系列之十一—以史为鉴:新型政策性金融工具的政策展望》,分析师:杨帆S1010515100001、于翔S1010519110003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32255.html