摘要

事件催化:DeepSeek的高性能低成本开源解决方案成为AI眼镜需求新驱动,国务院专题学习强调大力促进科技消费,信通院开启AI眼镜专项测试加速产业标准化进程。国务院以“坚持促消费和惠民生相结合,大力提振消费扩大国内需求”为主题进行第十二次专题学习,提出要大力促进科技消费,释放人工智能终端产品等消费潜力。中国信通院正式启动AI眼镜专项测试,推动技术创新升级和产业标准化进程。AI眼镜有望成为率先落地的AI+终端消费场景。

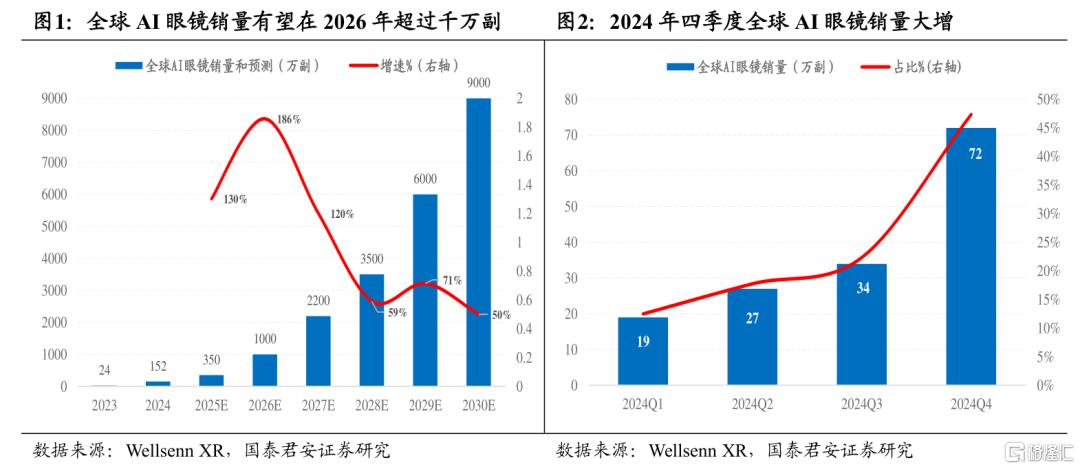

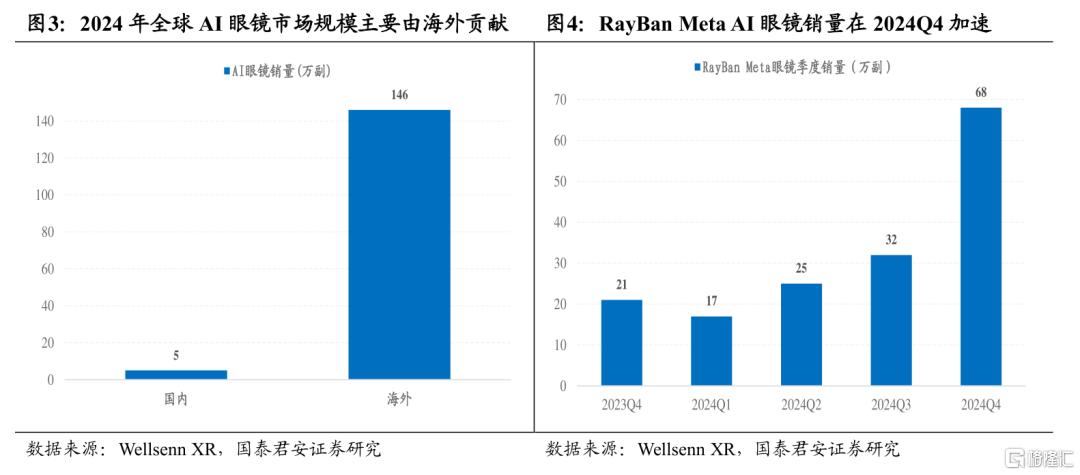

产业势能:构建从技术、产品到应用场景的闭环,我国AI眼镜产业进入规模化发展期。AI眼镜作为定位日常高频使用场景的消费电子产品,光学显示、人机交互、轻量化等核心技术突破是规模化的关键,我国在智能手机/手表、TWS耳机等消费电子领域构建了高效完备的供应链体系,为AI眼镜规模化生产构筑产业基础,光波导、Micro OLED、国产大模型等技术突破强化AI眼镜产业势能。2024年全球AI智能眼镜销量达152万台,其中RayBan Meta智能眼镜142万台,2024Q4全球AI眼镜销量大增,占全年销量近50%。预计2025年全球AI智能眼镜销量达350万台,同比增长230%,除RayBan Meta的持续增长外,多款国产AI眼镜上市成为重要增量。

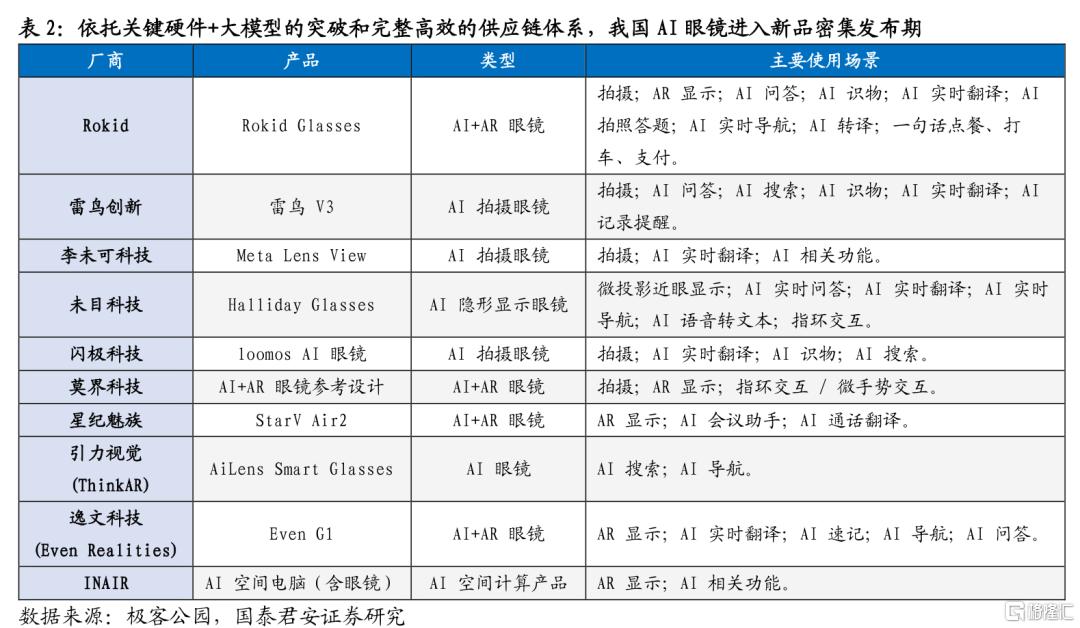

产品放量:多家国产品牌密集发布AI眼镜新品。2024年国内AI智能眼镜销量5万台,全球占比约3%,星际魅族MYVU、StarV、界环、李未可等厂商销量规模领先。2025CES消费电子展上演“百镜大战”,中国品牌成为最大亮点,其中雷鸟创新、Rokid、李未可科技、闪极科技、莫界科技、未目科技、星纪魅族、引力视觉、逸文科技、INAIR等品牌密集发布AI眼镜新品,且普遍量产发售时点为2025年。预计国产品牌将打破RayBan Meta智能眼镜一家独大的市场格局,依托规模制造、应用场景和庞大市场优势,我国AI眼镜有望进入销量爆发期,进而带动国产供应链需求提升。

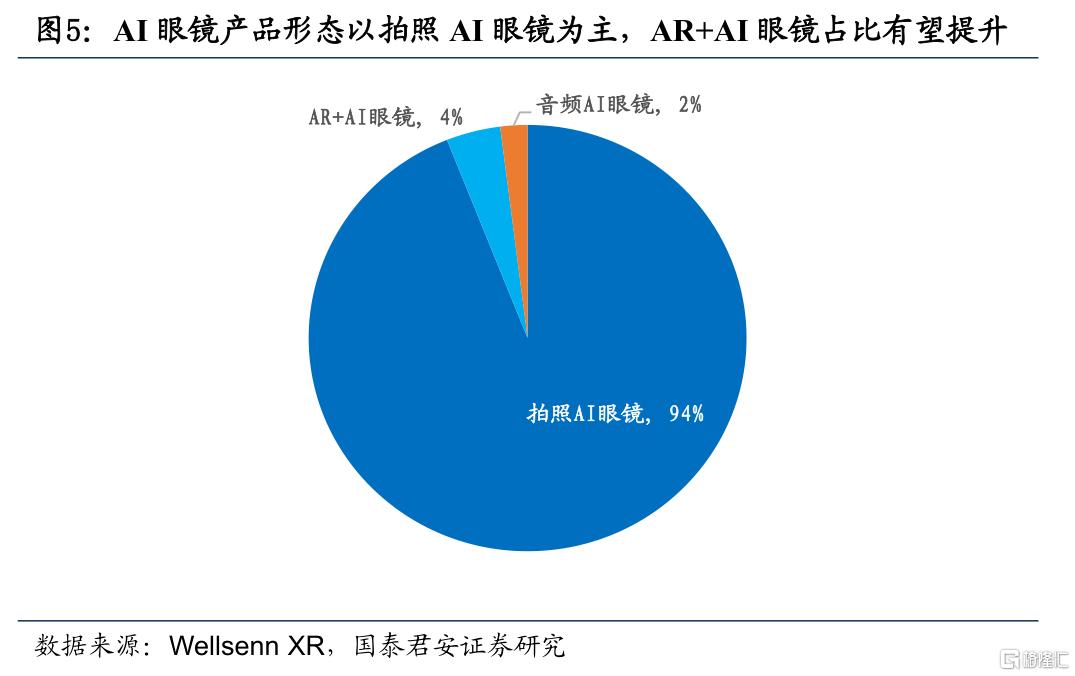

场景构建:拍照AI眼镜是当前主流技术路线,关键零部件国产化有望推动成本曲线下降。AI眼镜产品设计基于使用场景综合考虑体积、重量、功耗、成本等因素,拍照AI眼镜是当前主攻方向。2024年AI眼镜销量结构中拍照AI智能眼镜占比达94%,AR+AI智能眼镜占比仅4%,音频AI智能眼镜占比2%。RayBan Meta智能眼镜销量高增或也验证拍照眼镜符合当前市场需求。主控芯片在AI眼镜成本结构中占比最高,RayBan Meta的制造成本预计总计174美元,其中主板芯片成本约99.1美元,占比约56.95%,结构件、充电盒、总装、传感器成本占比高。根据维深wellsenn估算,小米AI智能眼镜综合硬件成本预计约180.5美元,其中主芯片、结构件、充电盒、存储和摄像头等零部件及代工成本占比较高。

投资建议:AI眼镜引领AI消费新场景,看好核心零部件和具备流量、内容优势的整机制造商。国产大模型成为AI 眼镜需求爆发新驱动,我国具备AI眼镜规模化的产业基础,国家扩内需政策强调大力促进科技消费,产业进入需求放量期。推荐:1、主控芯片、视觉和声光学核心零部件公司;2、具备用户流量和内容生态优势的整机品牌公司;3、具备自研大模型迭代升级和内容制作能力的公司。

风险提示:宏观经济需求和头部公司新品销量不及预期。

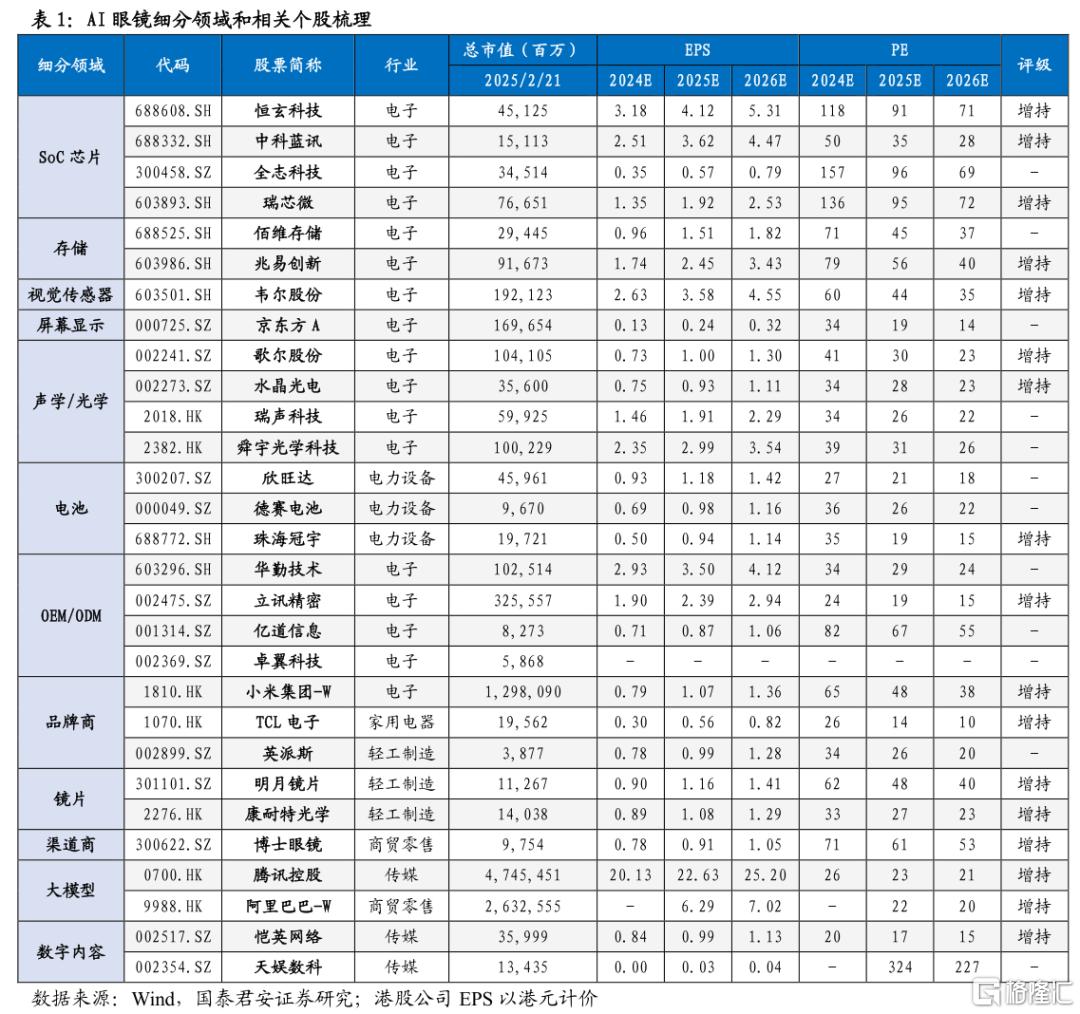

01

AI眼镜细分领域和相关个股梳理

02

事件催化:国务院专题学习强调加力促进科技消费,信通院开启AI眼镜专项测试加速产业标准化进程

1、2025年2月20日,国务院以“坚持促消费和惠民生相结合,大力提振消费扩大国内需求”为主题,进行第十二次专题学习。

国务院总理李强在主持学习时强调,要深入贯彻落实习近平总书记和党中央关于扩大国内需求的决策部署,进一步凝聚共识、拓宽思路,把经济政策的着力点更多转向惠民生、促消费,以更大力度和更精准措施提振消费,持续增强消费对经济发展的基础性作用。

李强指出,要紧扣居民需要充分挖掘我国巨大消费潜力。要大力促进科技消费,用好我国应用场景丰富、技术迭代能力强等优势,加快人工智能技术推广,释放人工智能终端产品等消费潜力。(中国政府网)

2、2025年2月19日,中国信通院正式启动AI眼镜专项测试,首发RayBan-Meta AI眼镜测试报告。

中国信通院泰尔终端实验室联合S–Dream Lab,从基本配置、音频、图像、防抖、交互、续航、安全隐私7个模块、超60个测试项,对RayBan-MetaWayfarer智能眼镜的主要使用场景和功能进行全面、客观的功能、性能、可用性和可靠性测试,旨在为AI眼镜行业提供可参考评价指标,推动技术创新升级和产业标准化进程,促进行业生态良性可持续发展。(信通院)

03

产品势能与产品放量:构建从技术、产品到应用场景的闭环,我国AI眼镜产业进入规模化发展期

产业势能:从技术突破、产品放量到场景构建,AI眼镜迎来需求爆发拐点。AI眼镜作为定位日常高频使用场景的消费电子产品,光学显示、人机交互、轻量化设计等核心技术突破是能否规模化的关键,我国在智能手机/手表、TWS耳机等消费电子领域构建了完整高效的供应链体系,为AI眼镜的规模化生产构筑产业基础,光波导、Micro OLED、国产AI大模型等技术突破有望加速AI眼镜需求爆发拐点来临。2024年全球AI智能眼镜销量达152万台,其中RayBan Meta智能眼镜销量达142万台,2024年四季度全球AI眼镜销量大增,占全年销量近50%。预计2025年全球AI智能眼镜销量达350万台,同比增长230%,除RayBan Meta的持续增长外,多款国产AI眼镜的上市将成为重要增量。

产品放量:多家国产品牌密集发布AI眼镜新品,我国AI眼镜销量有望进入高速增长阶段。2024年国内AI智能眼镜销量为5万台,全球占比约3%,星际魅族MYVU、StarV、界环、李未可等厂商销量规模领先。2025CES消费电子展上演“百镜大战”,中国品牌成为最大亮点,其中雷鸟创新、Rokid、李未可科技、闪极科技、莫界科技、未目科技、星纪魅族、引力视觉、逸文科技、INAIR等品牌密集发布AI眼镜新品,且普遍量产发售时点为2025年。预计国产品牌将打破RayBan Meta智能眼镜一家独大的市场格局,依托强产品力和国内庞大消费市场,我国AI眼镜有望进入销量爆发期,进而将带动国产供应链需求提升。

04

场景构建:拍照AI眼镜是当前主流技术路线,看好高价值量环节供应链国产化

拍照AI眼镜是当前主流技术路线,AR+AI模式有望成为新趋势。AI眼镜的产品设计需基于使用场景不断优化,综合考虑体积、重量、功耗、成本等因素,拍照AI眼镜是当前各大厂家的主攻方向。从2024年AI眼镜的销量结构看,拍照AI智能眼镜占比达94%,AR+AI智能眼镜占比仅4%,音频AI智能眼镜占比2%。由于RayBan Meta智能眼镜在AI智能眼镜销量中占据主要成分,使得当前AI智能眼镜功能形态以拍照AI智能眼镜为主,RayBan Meta智能眼镜的销量高增,一定程度上也验证了该技术路线符合当前市场需求。AR+AI智能眼镜是AI智能眼镜发展的未来形态,附加的显示功能为AI智能眼镜带来了更便捷的信息交互,进一步拓宽AI智能眼镜的应用场景。音频AI智能服镜是AI智能眼镜的基础形态,DeepSeek等国产AI大模型的接入有望显著提升音频眼镜的交互体验,但叠加拍照、视频等多模态功能仍是产业趋势。

主控芯片、结构件的成本占比高,看好关键零部件的国产供应链。主控芯片在AI眼镜成本结构中占比最高,当前高通AR1是较为主流的选择,但多家国产芯片公司已实现量产应用。大单品RayBan Meta 的制造成本预计总计为174美元,其中主板芯片成本约99.1美元,占比约56.95%,结构件、充电盒、总装、传感器成本占比高,分别为10%、10%、9%和7%。根据维深wellsenn基于公开信息整理统计和调研估算,小米AI智能眼镜的综合硬件成本预计约180.5美元,税后综合成本约1281元(不含开模费、不良和运损等),其中主芯片、结构件、充电盒、代工、存储和摄像头领域单位成本占比较高。

05

投资建议:AI眼镜引领AI消费新场景,看好核心零部件和具备流量、内容优势的整机制造商化

AI眼镜引领AI消费新场景,看好核心零部件、内容制作和具备流量优势的整机制造商。DeepSeek实现的高性能低成本AI解决方案成为AI眼镜需求爆发的重要催化剂,显著提升AI眼镜可用性和人机交互体验,依托我国高效且完备的消费电子供应链体系,AI眼镜具备规模化生产的产业基础,多家AI眼镜公司进入新品密集发布期。国家扩内需政策强调大力促进科技消费,用好我国应用场景丰富、技术迭代能力强等优势,加快人工智能技术推广,释放人工智能终端产品等消费潜力。

方向一:受益AI眼镜消费需求提升,且成本占比高的主控芯片、视觉和声光学核心零部件公司。推荐:恒玄科技/中科蓝讯/韦尔股份/歌尔股份/明月镜片/康耐特光学。

方向二:具备用户流量优势和内容生态的整机品牌公司。推荐:小米集团-w/腾讯控股。

方向三:具备自研大模型迭代升级和内容制作能力的公司。推荐:阿里巴巴-W/恺英网络。

风险提示:宏观经济需求不及预期,头部公司新品销量不及预期

宏观经济需求不及预期。科技制造产业和大众消费领域均受宏观经济景气度的影响大。

头部公司新品销量不及预期。当前国内AI眼镜产业处于发展早期,行业格局未定,热门产品存在技术路线选择和销量不及预期的风险。

注:本文来自国泰君安发布的《AI 眼镜:率先落地的AI 终端消费场景|主题掘金系列专题一》,报告分析师:方奕、苏徽

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/6087.html