核心观点

二季度末,银行资产端止盈压力和负债端压力有多大?资产端,不排除银行再次卖债兑现浮盈的可能,但规模较一季度将有所降低,影响相对有限。负债端,若季末压力较大,不排除央行通过买入国债的方式缓解银行负债压力,向市场释放流动性。

对6月债市有何影响?银行对中长债的需求可能遭遇阶段性扰动,带动利率下行的动力相对有限。但考虑到下半年潜在的宽松预期,长端利率若上行至1.7%以上,反而是逢高布局的机会。相较而言,短端的机会更具确定性。

正文

1、银行资负承压,债市何处去

临近季末,银行的配债行为再度成为市场关注的焦点。在一季度末,由于银行业绩端和负债端的双重压力,对债券的需求曾遭遇阶段性扰动。那么,这一现象是否会在6月重演?对债市又会产生哪些影响?

1.1

资产端:止盈压力有多大

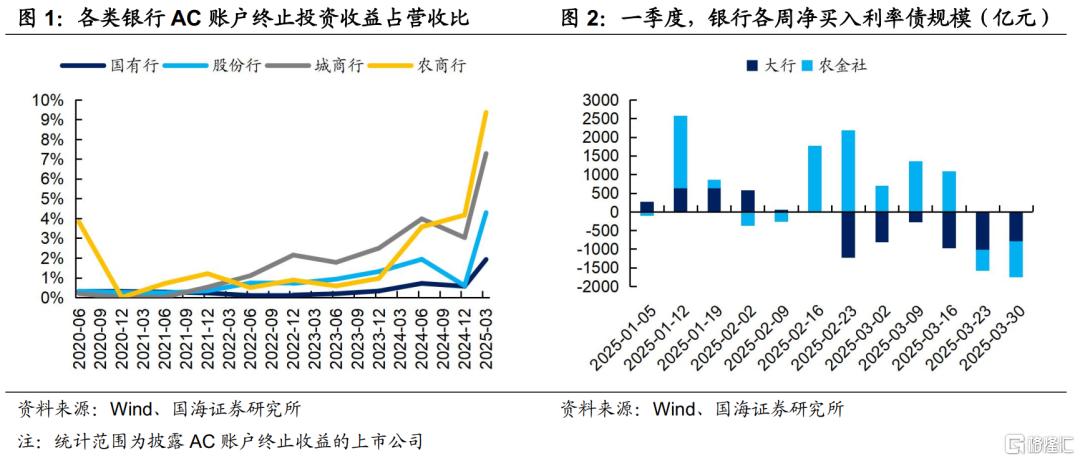

今年3月,由于宽松预期落空、资金面收敛,利率出现较大幅度上行,导致银行的TPL账户出现较大的浮亏压力,为了维持业绩增长,大行及中小行均有大量卖出老券、兑现浮盈的行为(图2),根据上市银行一季报中所披露的数据,一季度AC账户兑现的收益占营业收入比重明显增加。

那么,这一现象是否会在二季度重演?我们认为,不排除银行再次卖债兑现浮盈的可能,但规模较一季度将有所降低,影响相对有限。具体来看:

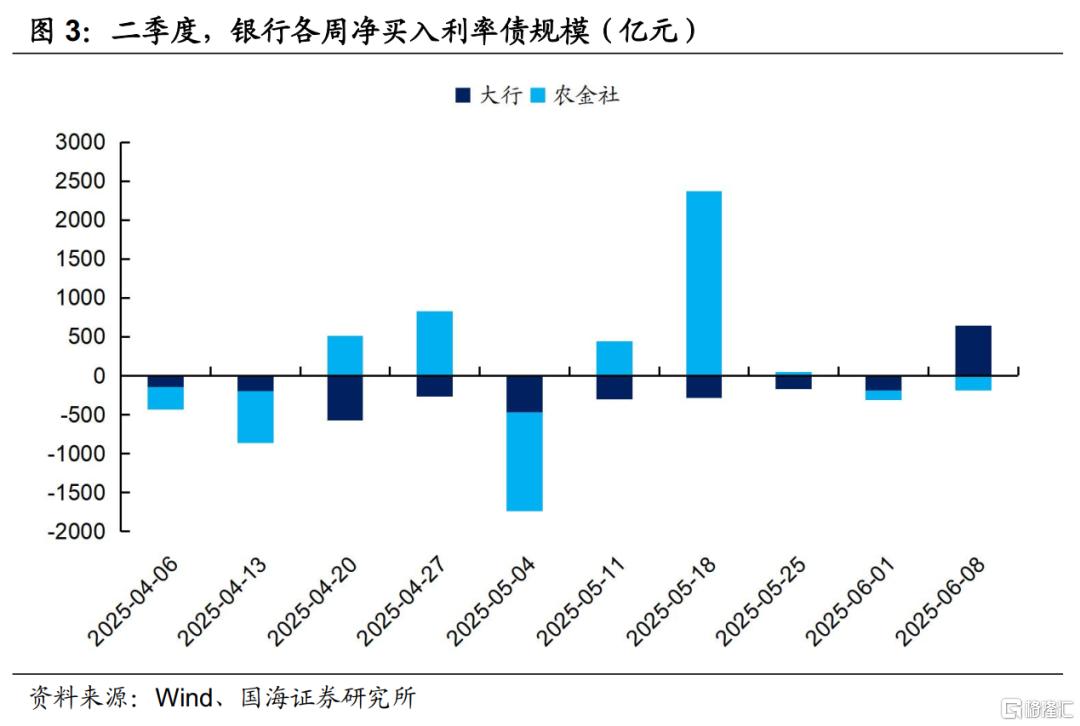

一方面,由于二季度利率整体下行,当前TPL账户仍有浮盈,大量卖出老券增收的压力不大。与3月时的情况相比,本周银行没有出现大量卖出利率债的情况(图3),可能也侧面反映出兑现浮盈的需求并不算大。

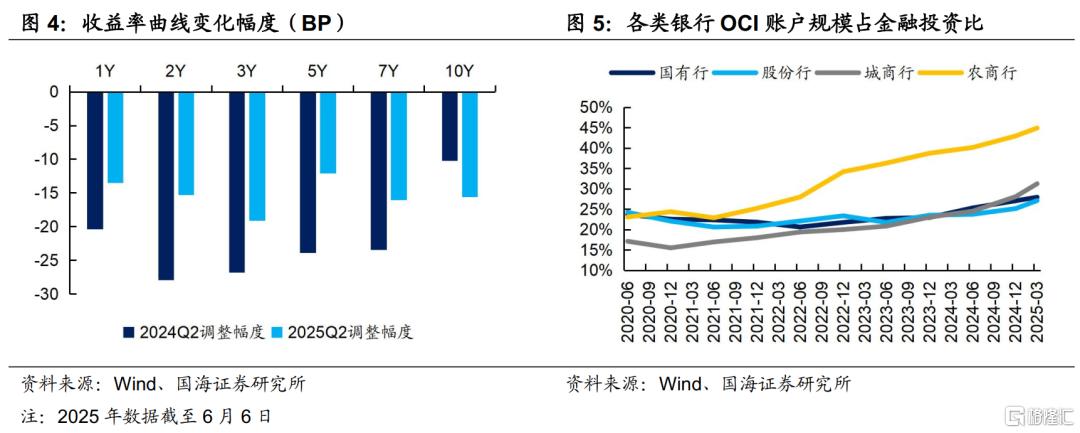

但另一方面,考虑到业绩增速的需要,不排除季末仍有一定卖债需求。信贷利率继续走低,且今年二季度收益率曲线的下行幅度较去年二季度偏小,尤其是中短期限品种(图4)。若要维持业绩增长,银行可能仍需卖出部分老券兑现收益。但规模较一季度将有明显降低,影响可能相对有限。

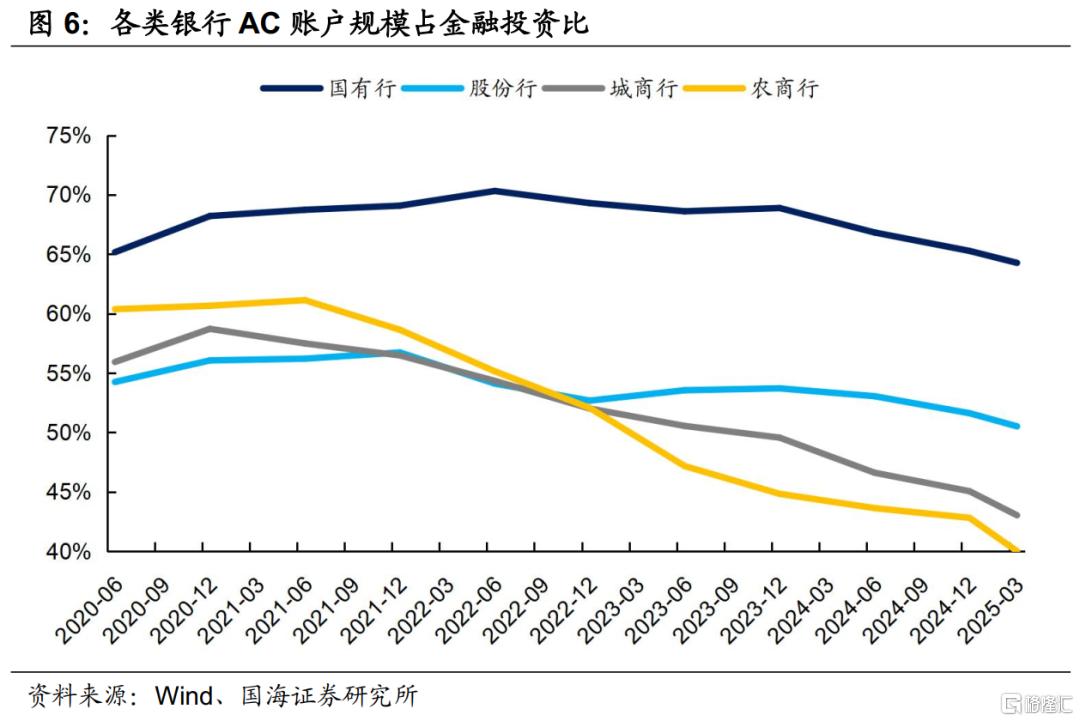

此外,随着利率绝对点位的不断下降,2024年以来,银行OCI账户的占比持续提升,AC账户占比下降,表明银行也做好了调节利润的准备。其中,以配置盘为主的大行,策略也出现了边际转向,截至2025年3月末,国有行OCI账户占金融投资的比例已提升至28%,较2023年末增加5个百分点,而同期AC账户占比则下降4.6个百分点。

1.2

负债端:维持紧平衡

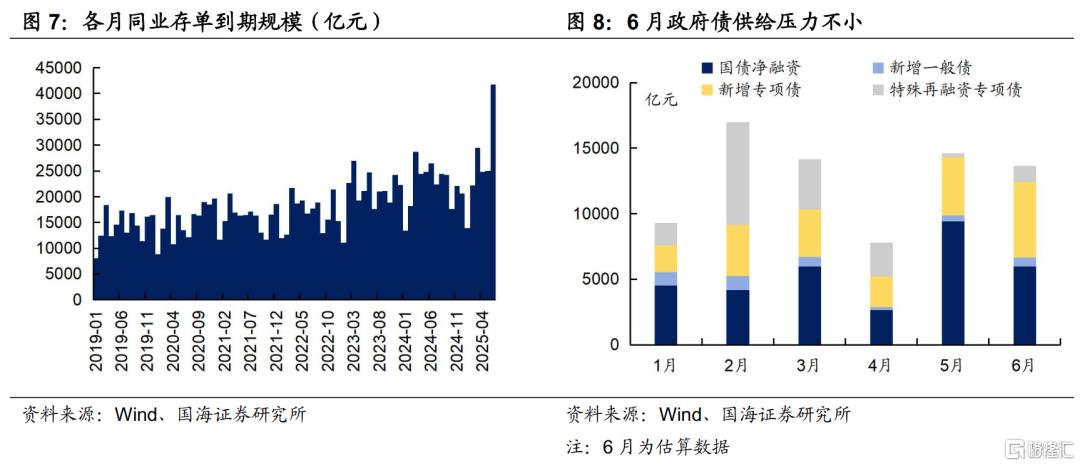

6月,银行将面临同业存单到期高峰+政府债大量发行的双重压力。6月份同业存单到期规模达4.2万亿元,创2019年以来新高,这主要是因为3月份时信贷需求增长,银行负债端压力上升,发行了大量的3个月期的同业存单。同时,我们预计6月国债及地方政府债净融资规模或为1.4万亿元,虽然较5月环比回落,但绝对水平仍处于较高位置,银行负债端仍有不小的压力。

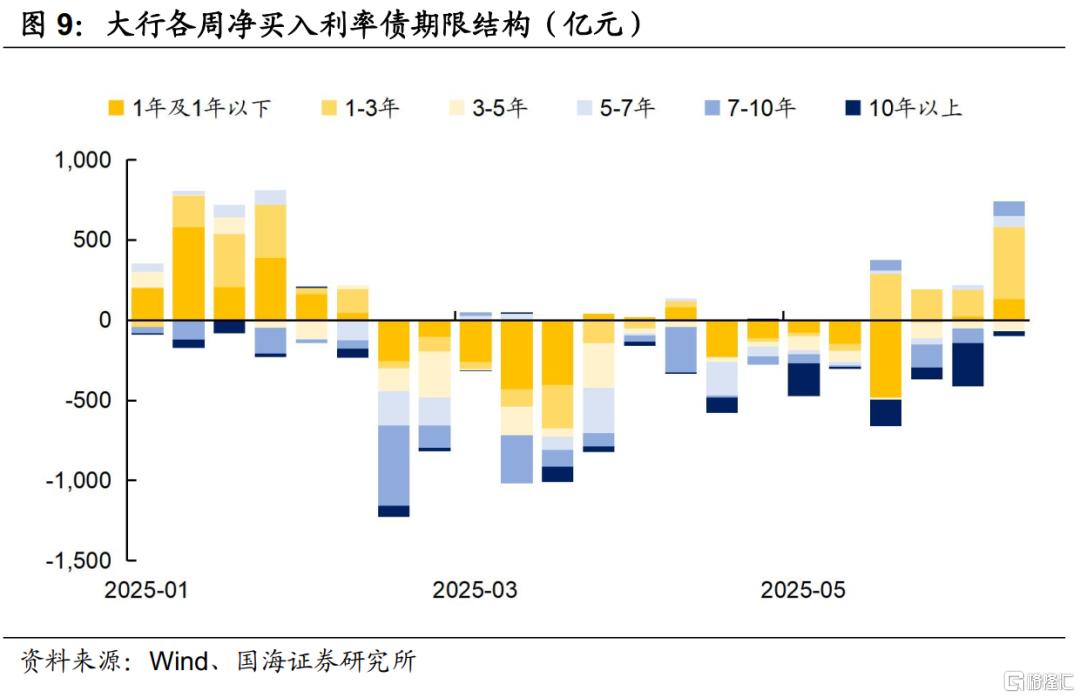

不过,6月4日,中国证券报发文称“人民银行国债买卖操作有望适时重启”,叠加本周大行配债力量明显增强,大量买入短端利率债(图9),表明大行当前负债端无虞,也引发市场对央行重启国债买卖操作的期待。若季末压力较大,不排除央行通过买入国债的方式缓解银行负债压力,向市场释放流动性。因此,我们认为无需过度担忧银行负债端的压力,或仍维持紧平衡状态。

1.3

对6月债市有何影响

对中长端品种而言,银行季末卖债的影响相对有限,但考虑到6月的信贷投放具有不确定性,可能有为了年中收官的冲量行为,或导致银行对中长债的需求遭遇阶段性扰动,叠加供给端压力偏大,若无其他因素促发,带动利率下行的动力相对有限。但考虑到下半年潜在的宽松预期,长端利率若上行至1.7%以上,反而是逢高布局的机会。

对短端品种而言,若央行重启国债买卖,类比2024年的表现,或主要买入1年以下及1-3Y的利率债,将带动短端利率下行并维持低位。若央行没有重启买债,当前银行对短债的需求也有了明显好转,叠加央行近期对资金面的呵护,当前短端的机会相对更具确定性。

2、机构债券托管量

3、机构资金跟踪

3.1

资金价格

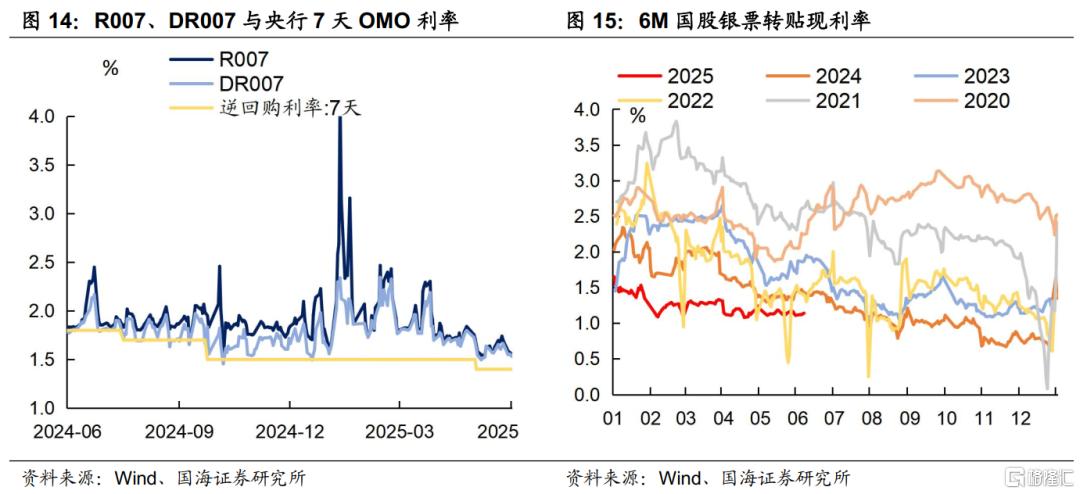

本周流动性有所放松。R007收于1.55%,较上周减少15BP,DR007收于1.53%,较上周减少13BP。6个月国股转贴利率收于1.14%,较上周增加3BP。

3.2

融资情况

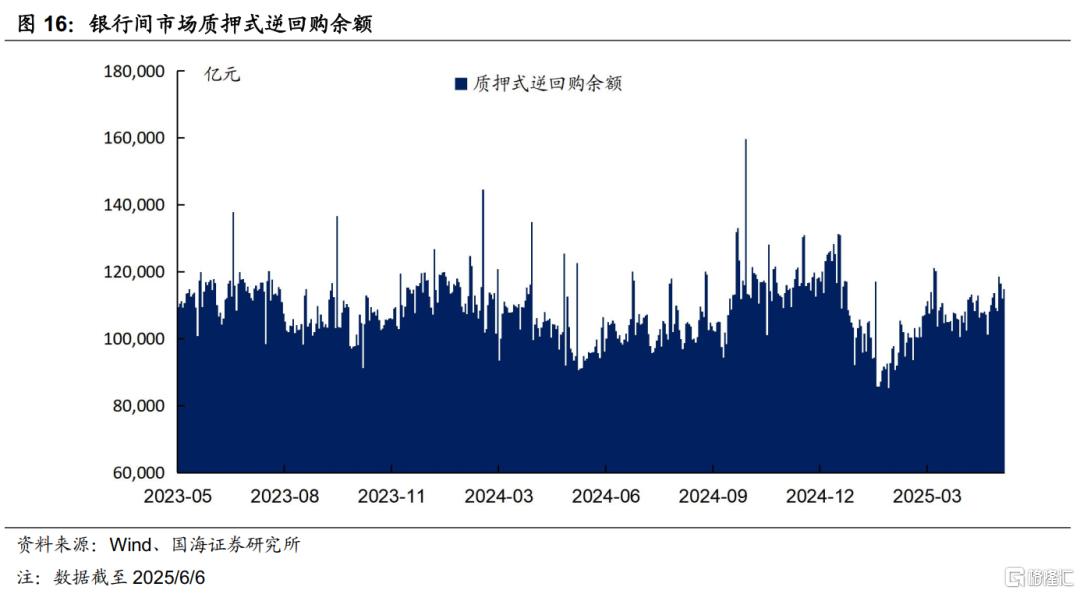

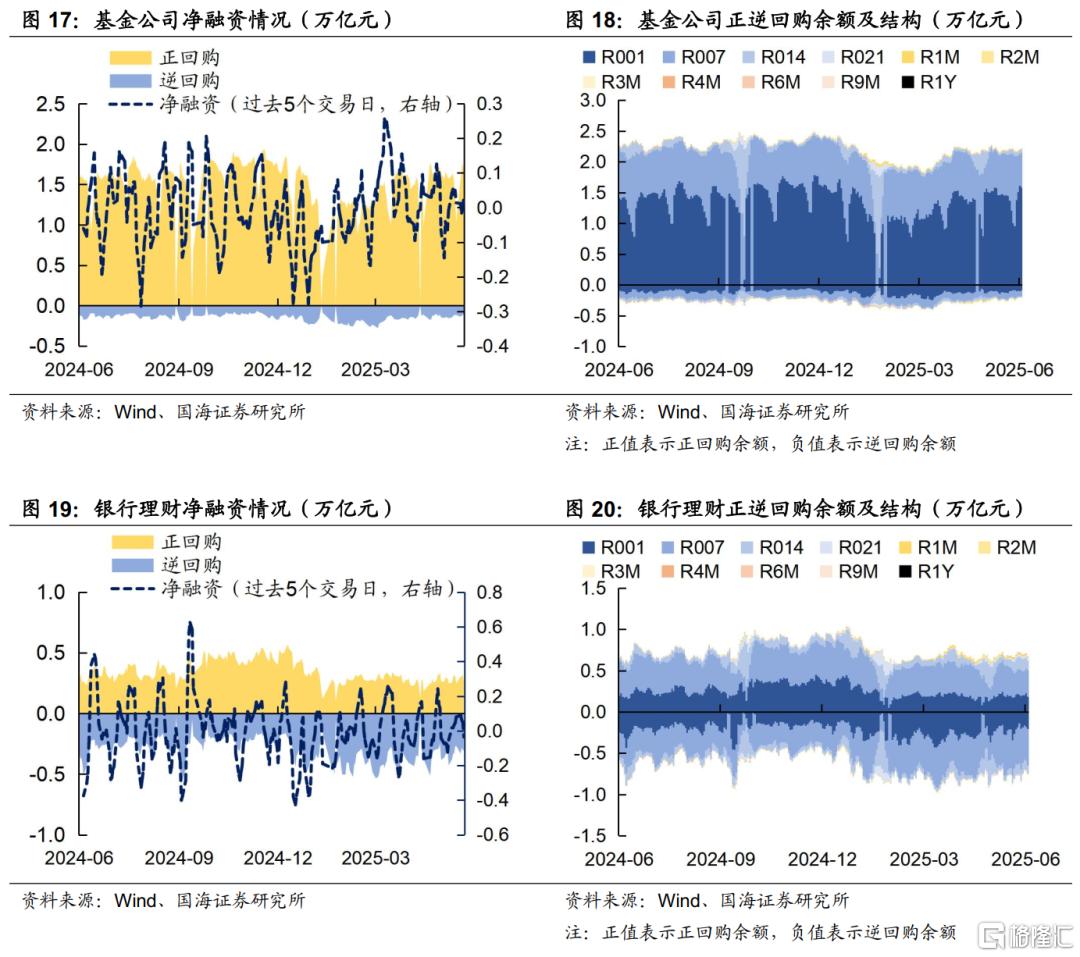

本周银行间质押式逆回购余额114851.4亿元,较上周增加6.1%。从广义资管来看,本周基金公司、银行理财分别净融资286.9亿元及-360.6亿元。

4、机构行为量化跟踪

4.1

把脉基金久期

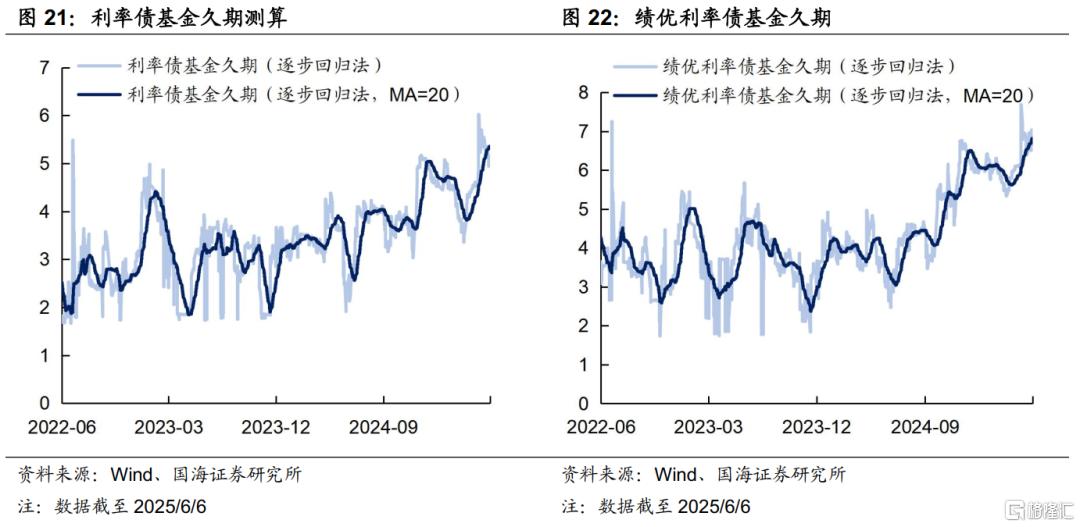

本周市场绩优利率债基金和一般利率债基金久期测算值分别为6.81和5.36,较上周分别增加0.14和0.08。

4.2

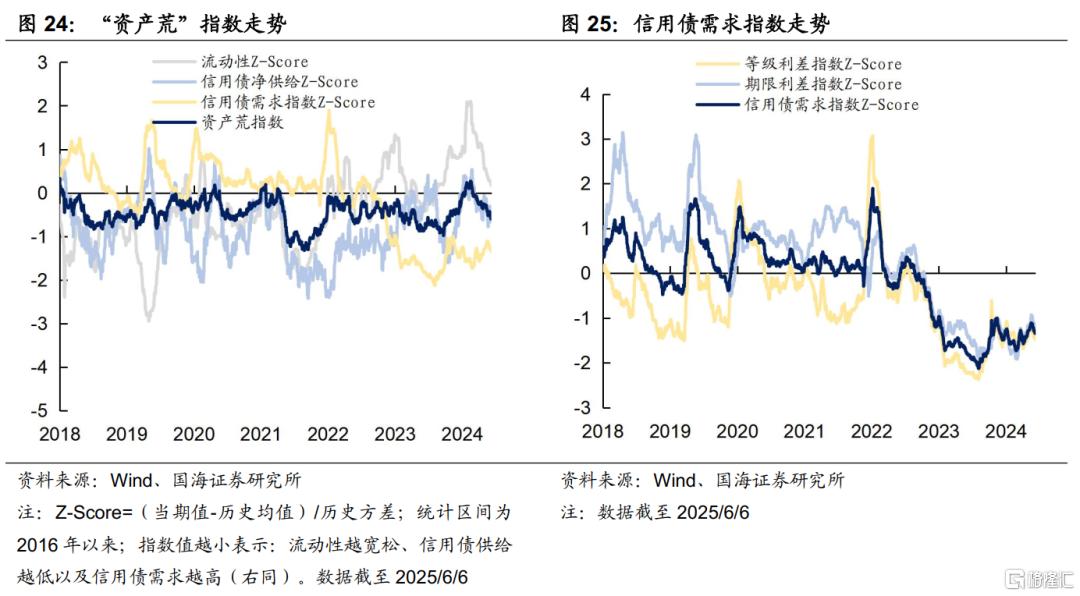

“资产荒”指数

4.3

机构行为交易信号

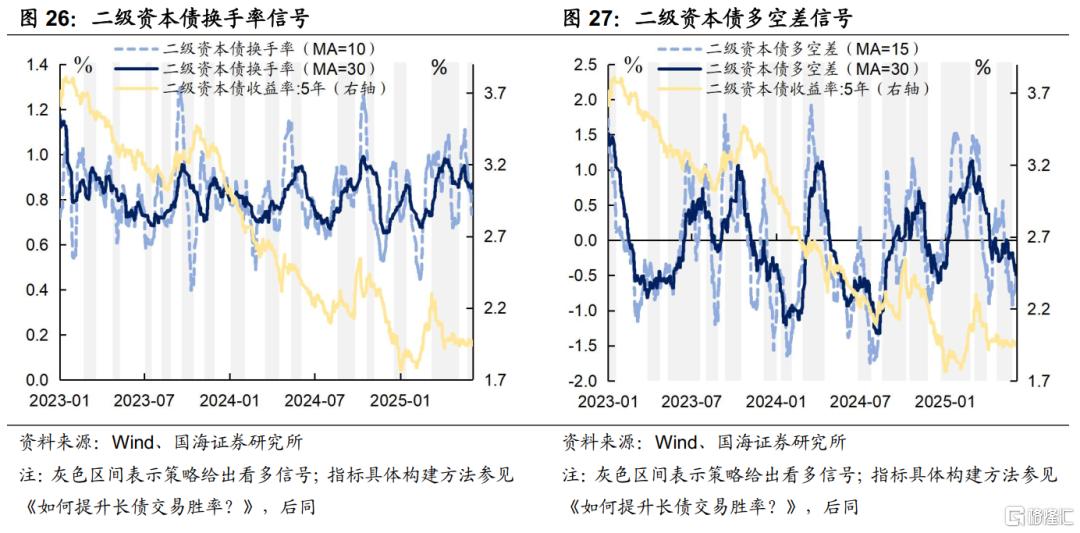

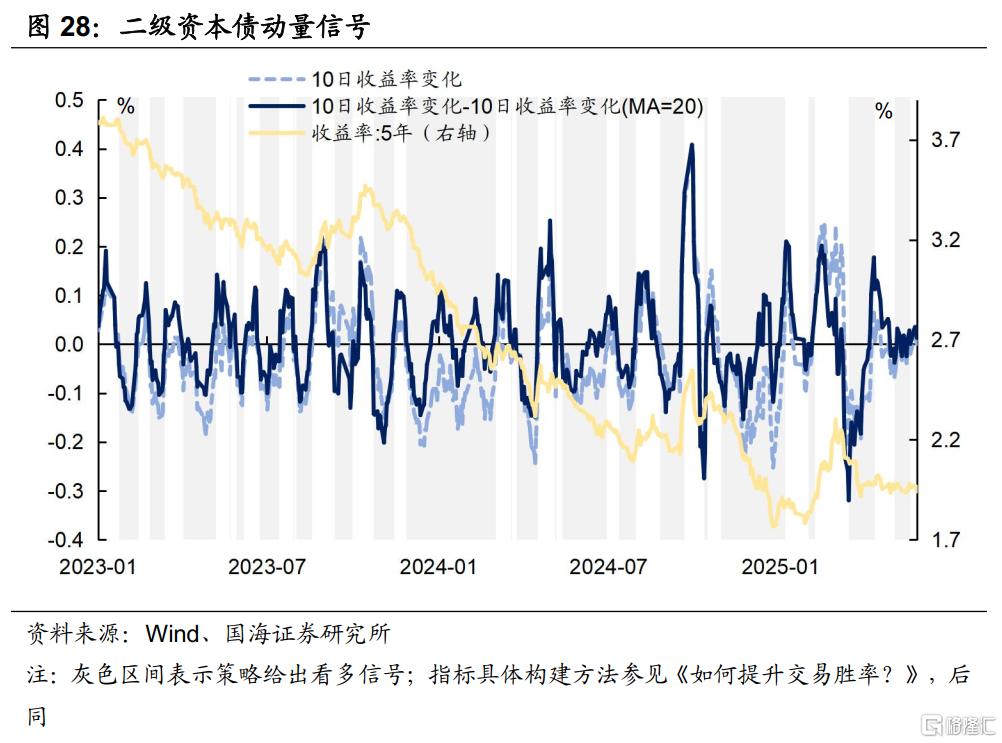

(1)二级资本债

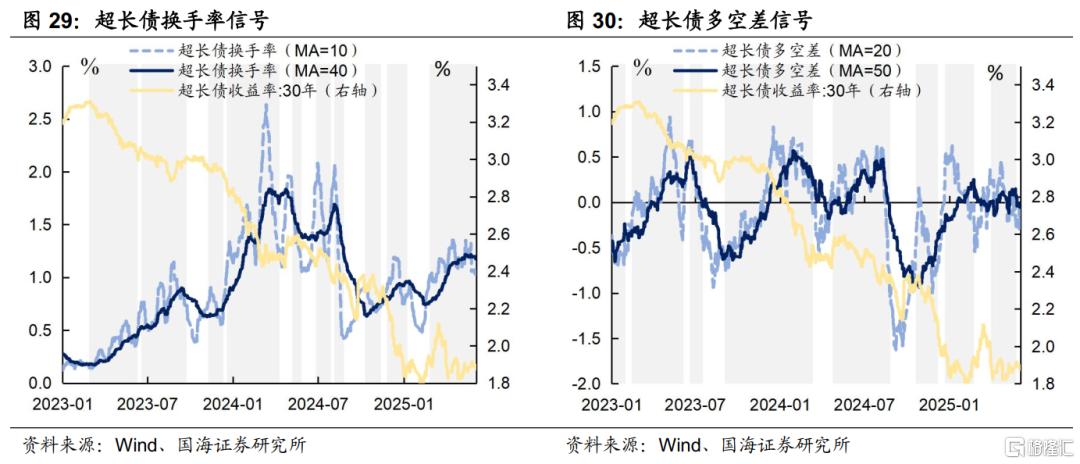

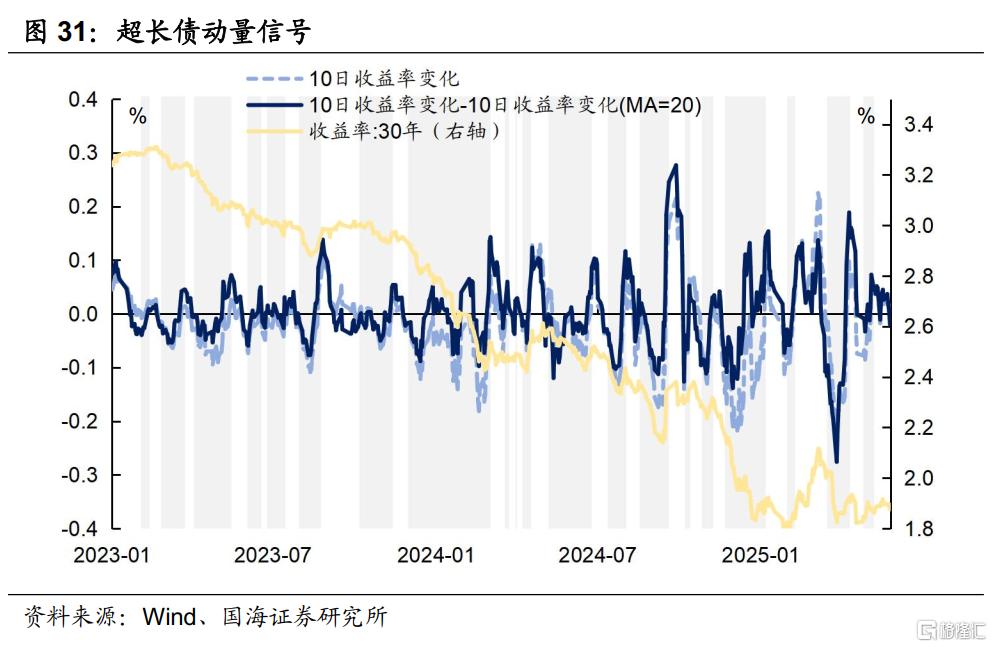

(2)超长国债

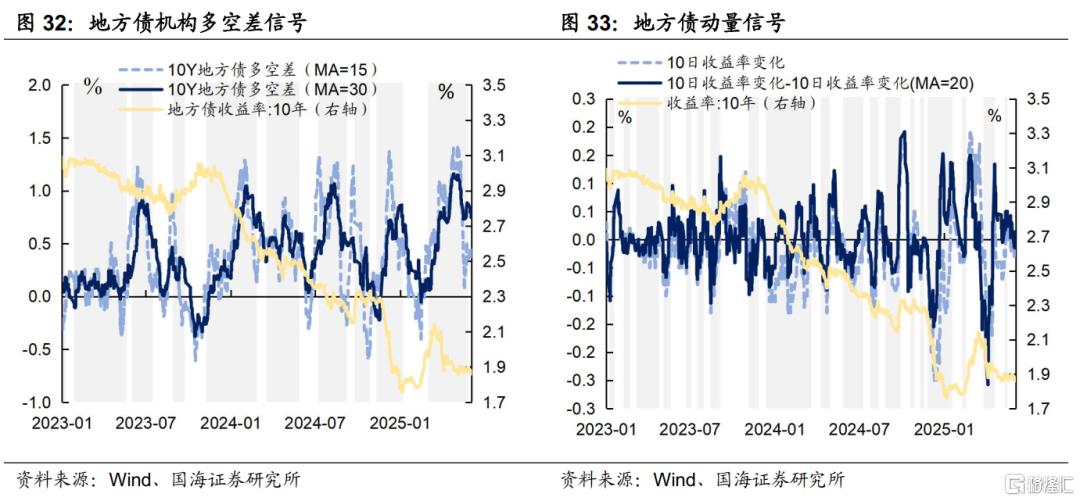

(3)10Y地方债

4.4

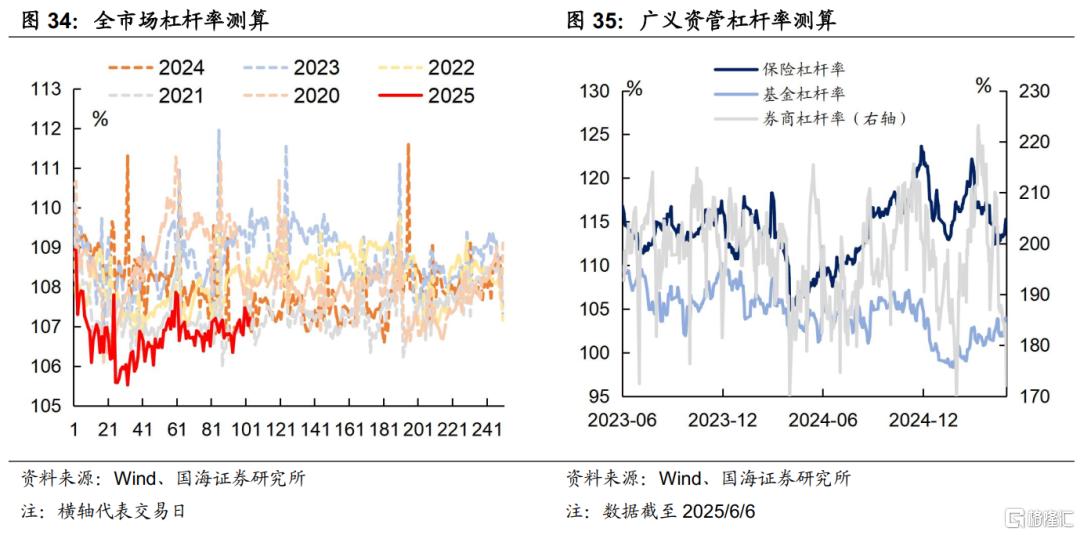

机构杠杆全知道

本周全市场杠杆率为107.2%,较上周增加0.4个百分点。广义资管方面,本周保险机构杠杆率录得113.6%,较上周减少1.0个百分点;基金杠杆率录得103.4%,较上周增加0.4个百分点;券商杠杆率录得196.6%,较上周增加24.5个百分点。

4.5

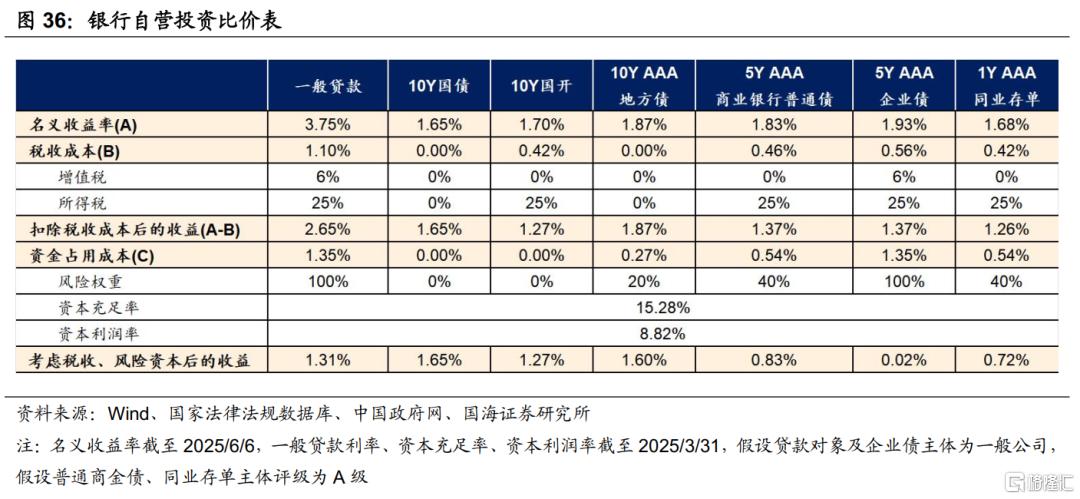

银行自营比价表

5、资管产品数据跟踪

5.1

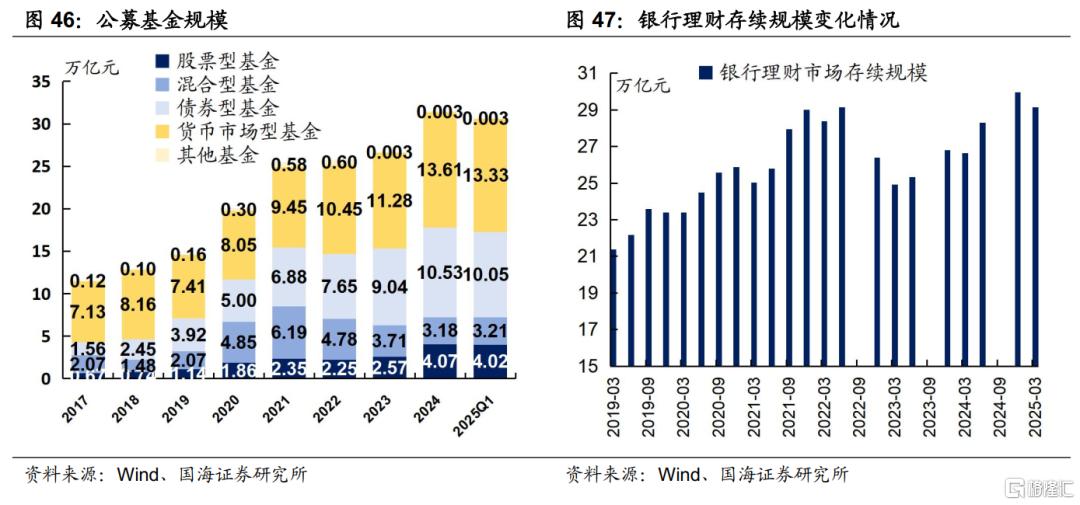

基金

5.2

银行理财

本周全市场理财产品破净率较上周有所增加,全部产品破净率为2.0%。

6、国债期货走势跟踪

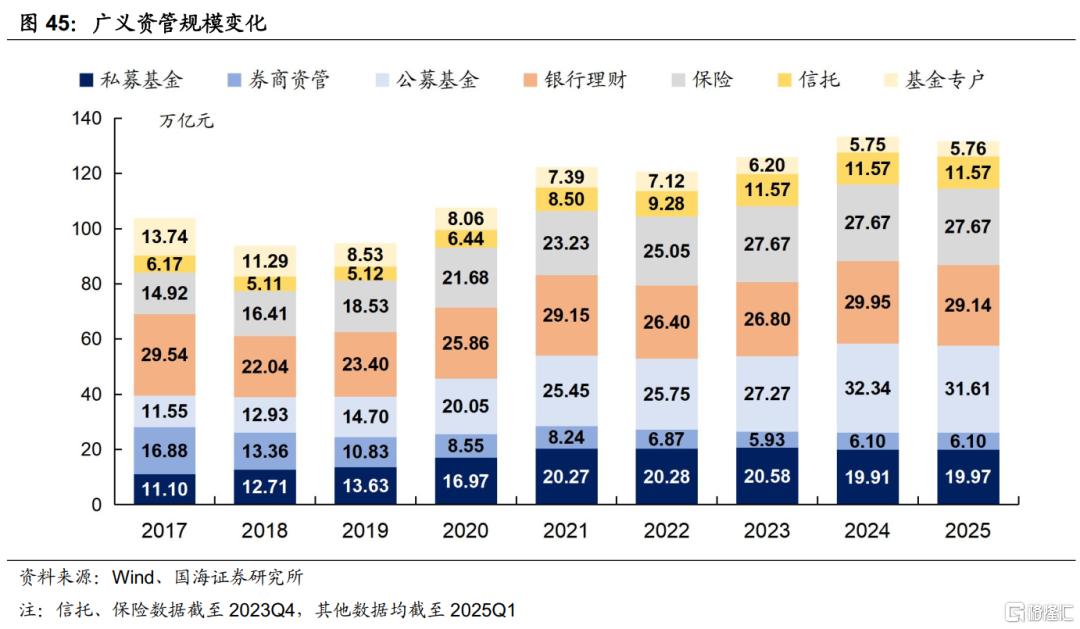

7、广义资管格局

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期;债券存在违约风险。

注:本文来自国海证券于2025年6月9日发布的报告《银行资负承压,债市何处去》,分析师:靳毅 S0350517100001;刘畅 S0350524090005

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/28529.html