近日,耶鲁大学捐赠基金PE资产抛售事件在全球资本市场掀起暗涌。据报道,耶鲁大学计划出售约60亿美元的私募股权投资组合,占其414亿美元捐赠基金规模的15%,这是该校历史上首次在私募股权二级市场(S市场)进行大规模抛售。与此同时,哈佛大学因拒绝特朗普政府提出的在教学、招生和研究等方面干涉其学术与言论自由的改革要求,面临22.6亿美元联邦经费冻结,且政府威胁取消其免税资格,市场预期哈佛可能也不得不开始出售流动性资产甚至举债。

大学捐赠基金这一长期资本神话出现裂痕。

从“耶鲁模式”到范式危机

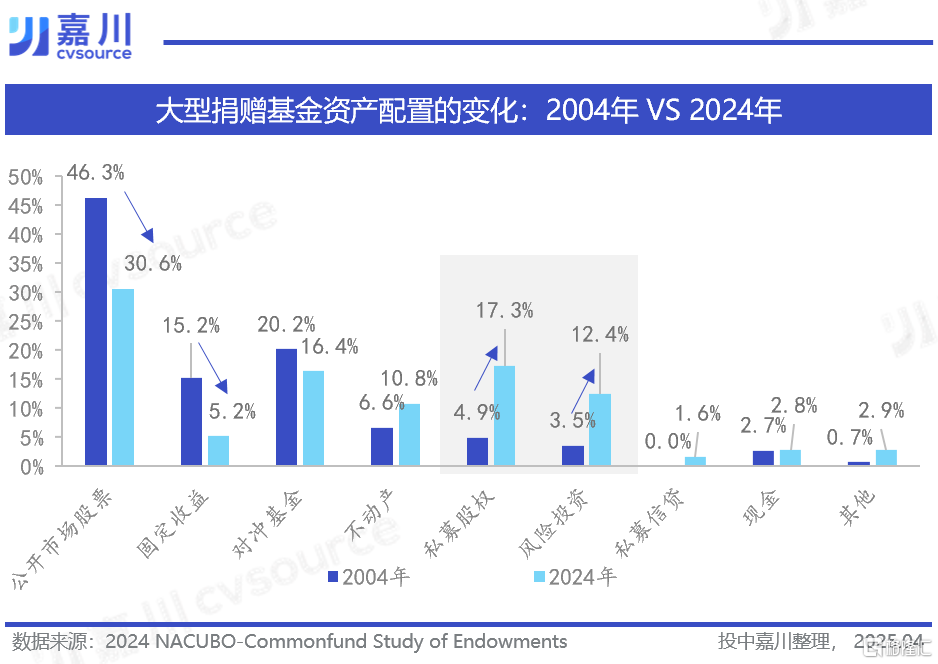

私募股权早已成为机构投资人配置的核心资产之一。自耶鲁大学开创大比例配置另类资产的“耶鲁模式”并取得丰厚回报后,多家美国高校调整其捐赠基金配置比例。美国国家学院和大学商务办公室联合会(以下简称NACABO)数据显示,大学捐赠基金私募股权与风险投资配置比例在过去20年攀升至接近30%,与股票配置比例几乎相当。

然而,耶鲁模式的脆弱性在2025年暴露无遗。

导火索是特朗普政府对常春藤盟校施加了一系列强硬举措,包括取消科研拨款、暗示启动免税调查等,给高校带来沉重的现金流压力。长期以来,依据美国《国内税收法典》第 501(c)(3)条,美国绝大多数高校作为非营利性组织,其投资收入可享受税收豁免。但至特朗普第一任期时,其通过设立《减税与就业法案》(TCJA)开始对大学捐赠基金征税。在TCJA规定下,如果一所私立大学的学生数量超过500名,并且每名学生享有的捐赠基金平均规模超过50万美元,则对其捐赠基金的投资收入按1.4%征税。这项税收政策针对的是那些拥有大型大学捐赠基金的私立高校,哈佛大学、耶鲁大学均在其中。

但特朗普政府还将继续加大对大学捐赠基金的税收力度,包括提高税率与扩大应税高校的范围。从税率来看,过往提案中,8.6%、21%甚至35%的税率均有被提及,与现行的1.4%相比有了显著提升,对大学捐赠基金的流动性压力急剧上升。

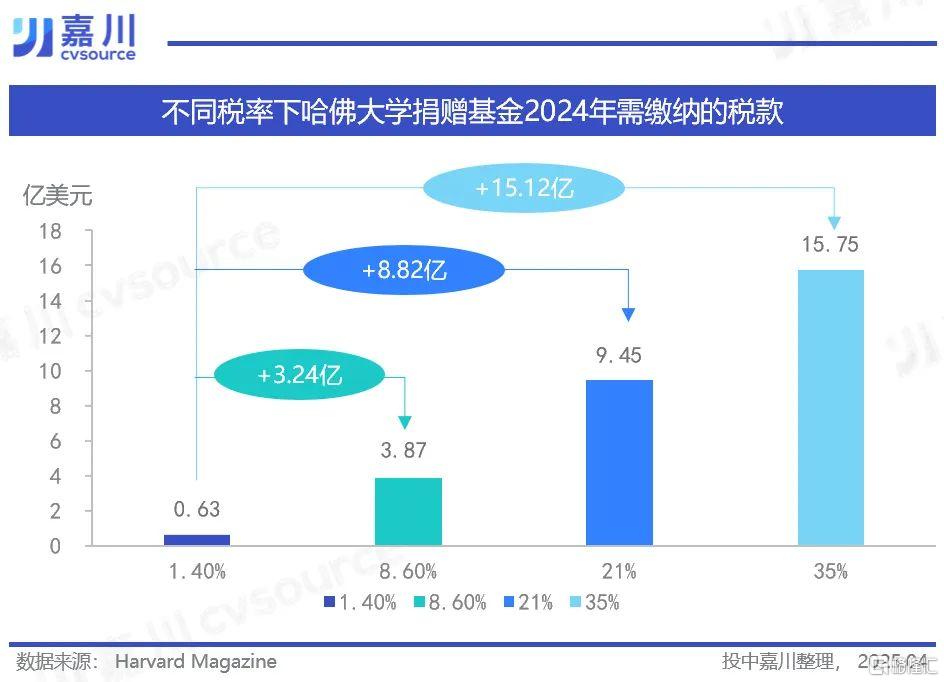

以哈佛大学为例,其捐赠基金2024年财报显示,2024年,基金规模为532亿美元,年度投资收益为45亿美元。当前1.4%的税率下,哈佛大学需缴纳6,300万美元税款;但若税率提升至35%,税款将飙升至15.75亿美元,相当于其64亿美元年度运营预算的24.6%。这一税率变动将直接威胁科研经费、奖学金等核心支出。

部分提案提议扩大应税大学范围。TCJA规定下,规模较小的大学捐赠基金以及密歇根大学、德克萨斯大学等公立大学捐赠基金无需缴纳1.4%的税款。数据显示,2023年全美仅有56所大学需缴纳该税项,仅占美国高校总量的1%;其合计共缴纳3.8亿美元,在4.4万亿的联邦财政收入总额中占比不足0.01%。而根据NACABO数据,2024年美国658所高校的捐赠基金规模总计8,737亿美元,因而部分提案希望通过降低应税门槛等手段扩大应税大学范围,以进一步提升税基。

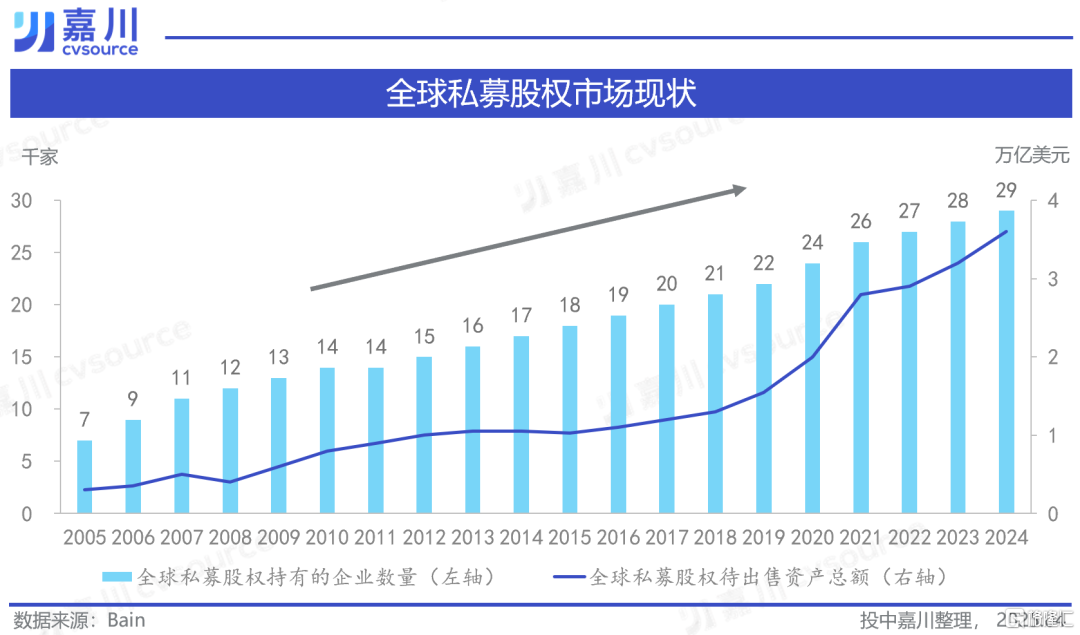

在税收挑战之外,由于全球经济格局深度调整与地缘政治冲突加剧,私募股权行业本身也面临流动性困境。根据贝恩发布的《2025年全球私募股权市场报告》,当下全球私募股权市场待出售资产总额已高达3.6万亿美元,基金对底层资产的平均持有期限已从20年前的4.1年拉长到6.1年,且已分配资金占基金资产净值的比例持续下降。

政治压力与流动性压力叠加,迫使大学捐赠基金出售私募股权资产。

实际上,从交易规模来看,根据Evercore数据,耶鲁60亿美元的抛售量仅占2024年全球S市场1,600亿美元年成交量的3.75%,实质流动性压力尚在可控区间。且大学捐赠基金在S市场的交易规模占比不到5%,养老金、保险机构才是S市场的主要卖方。但若大学捐赠基金这类私募股权市场标杆机构持续大规模抛售私募股权资产,或会动摇市场信心,引发其他投资人效仿,形成系统性抛售潮。

引发新一轮“次贷危机”?

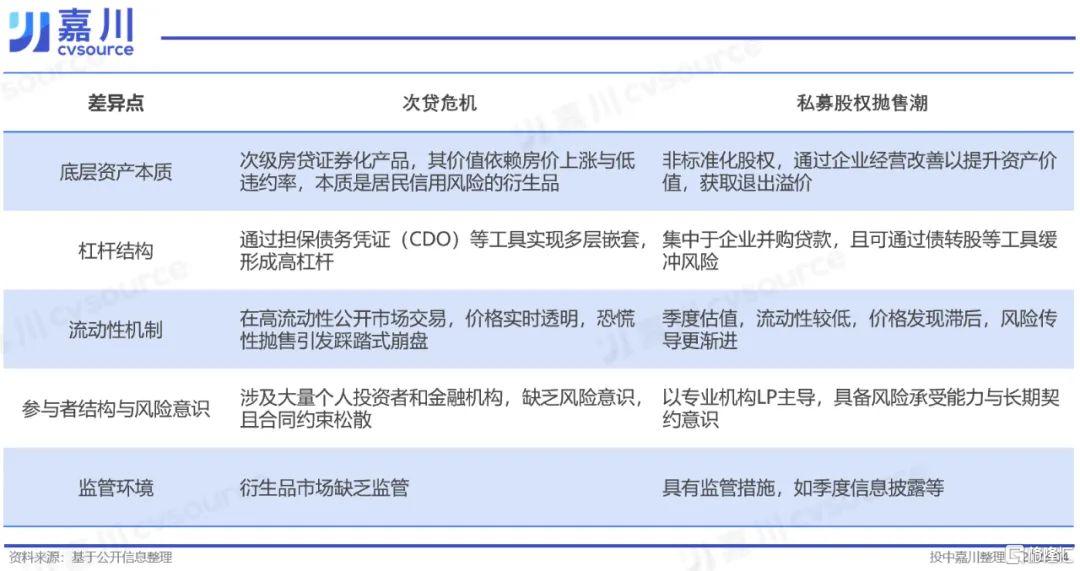

当下,私募股权市场持续面临募投退高压,市场担忧捐赠基金抛售私募股权资产这一事件可能会引发新的“次贷危机”。实际上,尽管二者存在高速扩张、存量资产积压等局部相似性,但其风险内核仍存在本质差异:次贷危机的爆发源于底层信用资产的系统性崩塌与高杠杆嵌套的瞬时传导,而私募股权资产抛售的风险更可能因估值滞后、私募资产自身流动性欠缺的天然属性以及LP行为策略的调整发生缓慢传导,与底层资产质量关联度有限。

然而,这场事件仍可能动摇投资人对私募股权投资的信心:当市场公认的长期资本都扛不住政治博弈与流动性挤兑被迫抛售,那么长期持有换取溢价的私募股权市场的投资模式是否还值得坚持?

其实,耶鲁大学已经给出了自身的答案。4月21日,耶鲁发言人Karen Peart表示,仍然将私募股权投资作为耶鲁大学投资计划的主要部分,并将继续对现有管理人新募集基金进行持续出资。

而对于市场中的买方而言,当下的“危机”中,或许也孕育着新的投资机会。

依托投中信息对国内另类投资行业数十年的深耕及成熟的信息网络,投中嘉川致力于为国有资本、社保基金、金融机构及其他另类投资市场机构投资者提供基于出资人视角的专业研究洞见。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17623.html