4月25日晚间,A股市场掀起波澜。洪田股份(603800)与诺德股份(600110)接连发布公告,两家公司及相关高管因涉嫌未按规定披露关联交易等违规行为,被证监会立案调查。

这场监管风暴不仅暴露出上市公司治理的深层漏洞,更因两家公司业务的高度关联性,引发市场对资本运作合规性的强烈质疑。

关联交易“暗流”牵出连环案

洪田股份的违规线索始于一笔隐秘的资产出售。

2024年5月,公司将上海一处价值484.6万元的办公用房出售给苏州陆海控股,后者实控人系洪田股份董事舒志高的直系亲属,构成关联交易。

然而,这笔交易直至2024年年报披露前才被补充确认,且未在发生时履行信披义务。审计机构立信会计师事务所对此出具保留意见,直指公司关联方关系存疑——洪田股份的股东与主要客户诺德股份的控股股东之间,可能存在未披露的关联关系。

这一质疑迅速引发连锁反应。诺德股份同日公告显示,其实控人陈立志、董事许松青同样因涉嫌关联交易信披违规被立案。

值得注意的是,洪田股份与诺德股份存在深度业务绑定。洪田股份主营电解铜箔设备制造,诺德股份是其核心客户,2024年双方关联交易额达4.05亿元,占洪田股份营收的29.48%。

更微妙的是,诺德股份子公司此前持有洪田股份5%股权,2024年通过减持100股将持股比例精准降至4.99995%,规避了5%的信披红线。这种“踩线操作”背后,是否隐藏着更复杂的利益安排,成为监管追问的核心。

业绩崩塌与资本运作困局

信披违规的阴影下,两家公司的经营危机同步爆发。

洪田股份2024年营收同比暴跌38.6%至13.74亿元,归母净利润缩水42.87%至1.17亿元,扣非净利润仅777270万元,创下上市以来最差业绩。其主营的电解铜箔设备业务受行业产能扩张放缓冲击,叠加关联交易审计疑云,导致年报被出具保留意见,内部控制审计报告也被标注强调事项段。业绩颓势延续至2024年一季度,公司营收同比骤降近60%,亏损扩大至2524.87万元,资金链压力凸显。

诺德股份的困境则更为严峻。尽管2024年营收增长15.4%至52.8亿元,但归母净利润巨亏3.52亿元,扣非后亏损达4.15亿元,同比恶化超20倍。作为锂电铜箔行业龙头,公司遭遇加工费价格战与铜价上涨的双重挤压,毛利率从2022年的19.3%暴跌至2024年的6.8%。

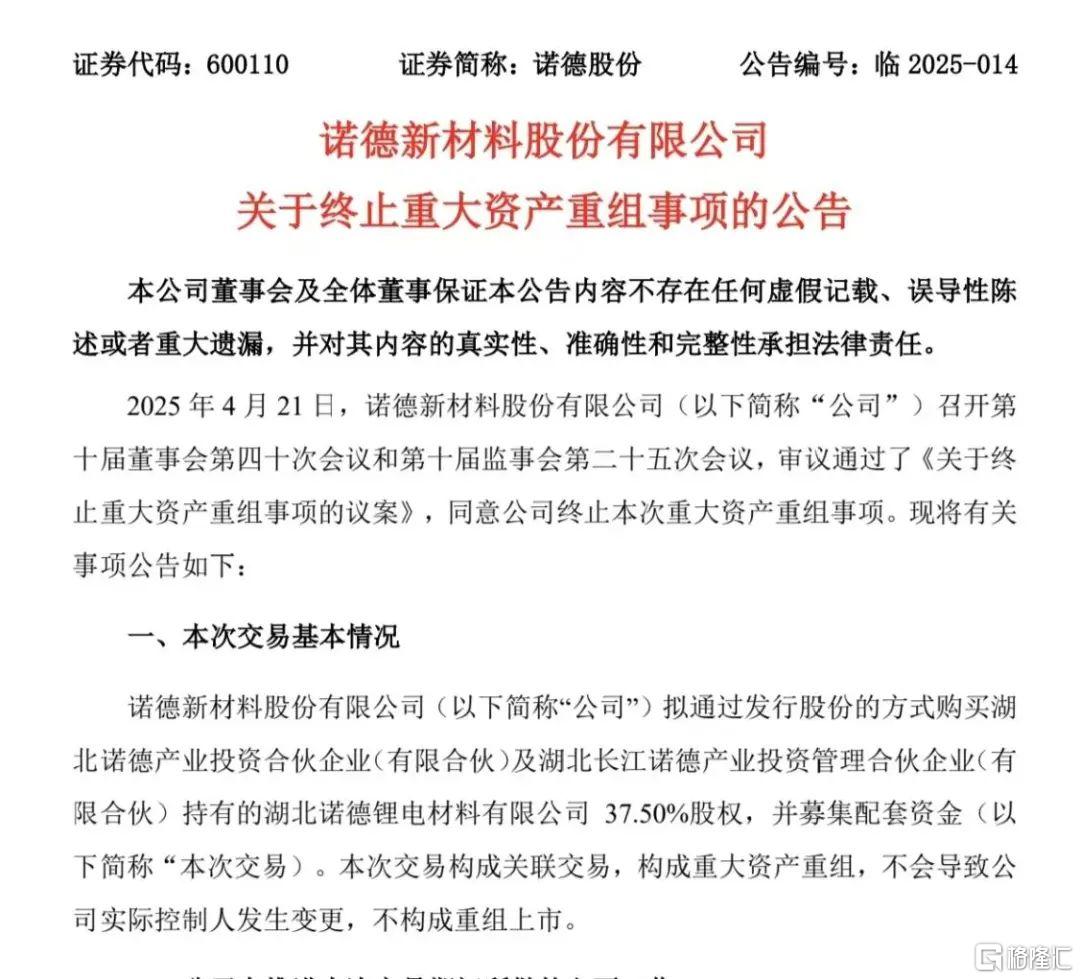

值得注意是,其资本运作因历史违规问题全面受阻。2024年9月,因未及时披露收购云财富期货框架协议,公司及高管被立案调查,直接导致筹划已久的重大资产重组流产。原计划通过发行股份收购湖北诺德锂电37.5%股权的交易,因立案调查未结案被迫终止,使公司失去了一次关键的产业链整合机会。

控制权迷局与监管拷问

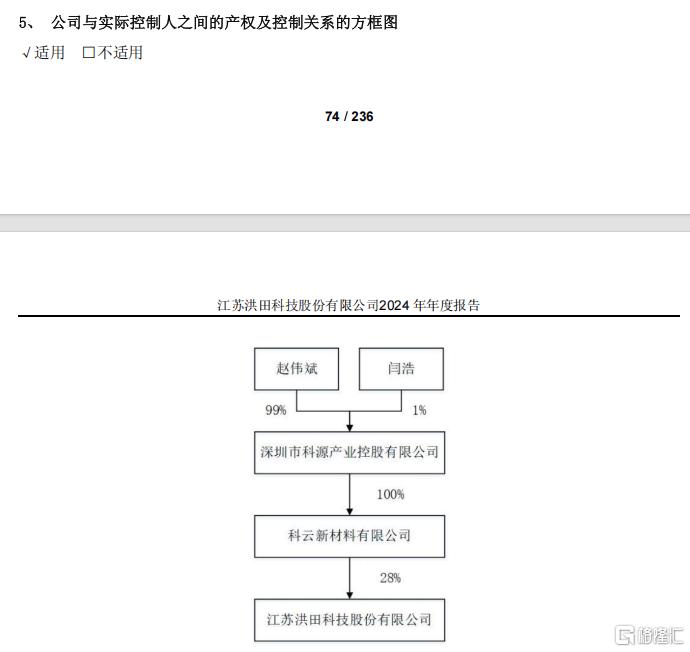

洪田股份的控制权变更疑云进一步加剧了市场担忧。2022年,公司实控人从创始人舒志高变更为赵伟斌,但舒志高仍留任董事,并通过关联方陆海控股继续参与公司运作。

此后两年间,洪田股份开启了一系列令人费解的操作。先是以2.2亿元收购洪田科技81%股权,后又将6家石油钻采子公司以1.8亿元出售给陆海控股,彻底剥离传统业务。上交所多次质疑这些交易是否构成“一揽子计划”,但公司始终否认存在隐秘安排。此次舒志高因涉嫌未披露重大事项被立案,使得这场控制权转移的真实性再度蒙上阴影。

监管层的追问直指要害。上交所在问询函中要求洪田股份说明三方面问题:

一是与诺德股份是否存在未披露的关联关系,二是近三年关联交易定价是否公允,三是收购洪田科技与资产剥离是否实质为一揽子交易。

审计机构立信所则坦言,由于公司核查手段有限,无法确认股东与诺德股份之间的潜在关联,这导致审计范围严重受限。若最终查实系统性信披违规,两家公司可能面临退市风险警示,甚至引发投资者集体诉讼。

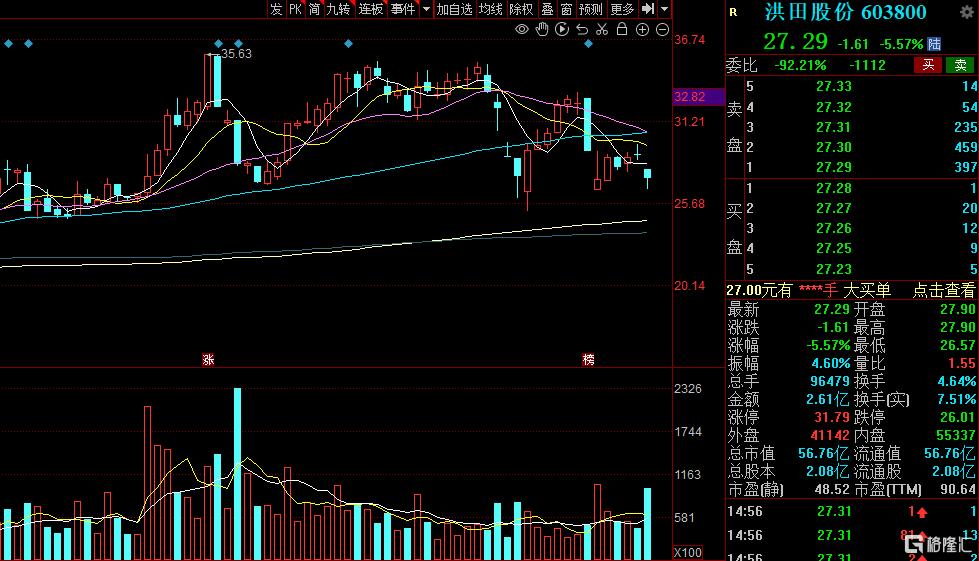

截至4月25日收盘,洪田股份股价报27.29元,市值较2023年高点蒸发超40%;诺德股份股价则长期徘徊在3.5元低位,市值仅62亿元,动态市盈率为负值。两家公司近2万户股东深陷泥潭,而立案调查的结论将决定其能否走出至暗时刻。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/17614.html