随着预期回摆,全球风险资产出现明显反弹,但值得关注的是不少市场已经接近关税前的位置。对于A股而言,我们认为未来中美贸易摩擦“缓和”与否市场都会进入冷静期:如果缓和,那么前期对冲板块可能面临压力,维稳力量也会逐步撤出;反之市场的定价也会向逐步显现压力的经济基本面靠拢。与其聚焦短期宏观命题和政策博弈,不如与政策制定者一样保持定力,围绕长效机制的构建和新外需的重塑进行布局。

摘要

一、衰退预期回摆,风险资产反弹之后又到关键的路口。

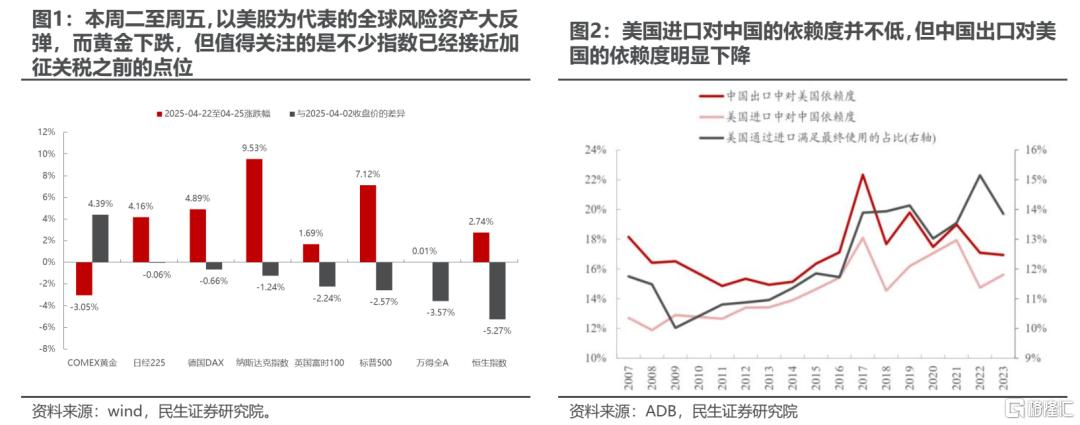

随着全球衰退预期回摆,风险资产上行,黄金下跌。但值得关注的是,日股、德股和美股的纳斯达克指数在经过这一轮反弹修复之后,已经快回到了加征关税之前的位置。基本可以确定的是无论如何“缓和”,经济的状态也回不到加征关税之前。值得关注的是,相较于2018年,中国对美出口依赖度已明显下降,但美国对中国进口依赖度并未改善,中国经济将在本轮的博弈中更具韧性。从这个角度而言中国资产在全球范围内可能更具性价比。从A股内部来看,内需+金融板块的大部分股票已经回到加征关税之前的位置,甚至部分创出新高;另一方面,前期跌得最多的受损板块反弹较大,但并未创出新高,或许只是有限修复。市场的风险度相较之前已经明显下降,新的趋势已经开始,中国新的内外需构建工作或许是核心,短期不确定性的下降并未逆转这一主线。我们认为,中美贸易摩擦“缓和”与否市场都会进入冷静期:由于前期资本市场是本轮贸易冲击维稳的核心,如果出现缓和,那么前期对冲板块可能面临压力,市场的维稳力量也会逐步撤出;反之,市场的定价也会向逐步显现的经济基本面靠拢,同样有一定的压力。

二、政策的着力点:长效机制的贯彻VS短期对冲的节奏与必要性。

本周五召开了中共中央政治局会议,总结来看,由于一季度的经济数据表现不错,而未来经济增长承压的情况在关税谈判落地之前并无法准确预估,因此这一次的政治局会议淡化了短期政策强刺激的预期,反而是更加强调“底线思维”、“备足预案”。我们应该认识到的是长效机制政策与短期对冲政策的区别:(1)以“关注中低收入群体”和平衡资本与劳动分配关系为代表的长效机制政策实际上并不因贸易摩擦而变化,这些注重于调结构、促消费的政策一直都是在促进高质量发展、共同富裕的大背景下持续进行。这一类政策的特点是持续性强但变化较慢,对经济的拉动短期看不到明显的弹性。(2)而有一些政策的确是明显承担了短期对冲的任务,比如适时的降准降息以支持实体经济发展、扩围提质实施“两新”政策、加力实施“两重”建设以及提高失业保险基金稳岗返还比例等,这些政策的出台更偏应对而非预判,强度可能取决于经济增长承压的情况,这一类政策的特点是及时性高,对经济的拉动弹性较大。在上述政策基调之下,对于资本市场定价的潜在影响是:(1)前期“埋伏”政策短期对冲力度加大的投资者可能落空。(2)未来1-2个季度,基本面可能面临阶段性的压力测试。短期对冲政策的权重可能会根据实际经济运行的效果有所调整。

三、海外:短期制造业补库对需求仍有支撑,未来非美外需构建同样重要。

从欧美最新公布的4月PMI数据来看,制造业活动仍在持续恢复,明显好于预期,尤其是其中的产出分项。欧美制造业都在加紧生产和补库,对于中间品和资本品的需求仍有支撑,但由于关税对消费者预期造成冲击导致了服务业走弱,未来终端消费品的需求存在明显压力。同时我们观测到转口贸易比终端贸易表现更好:受美国对中国加征大幅关税的影响,从4月7日开始亚洲-北美东海岸的集装箱空白运力占比急剧上升;与之相比的是越南港口到港船数量已经突破1600艘。但当90天的缓和期过去之后,全球制造业的补库行为可能也会告一段落,而各个国家其实也需要时间去消化前期积累的库存。为了应对由于关税带来的需求下行压力,以欧日韩为代表的非美主要经济体也开始逐步寻求制定刺激内需的政策,未来可能会扩散到其他更多非美国家,而这些国家的内需刺激实际上也会为我们的制造业产能寻求出路提供可能性,而实际上寻找非美需求之路从2018年后已经开始,未来外需的重建和内需构建同样重要。

四、静而不争,关注中长期。

2025年年初至今,宏观经济波动率放大导致了市场风格不断出现切换,这使得大部分投资者过于聚焦短期宏观命题走向而忽视长期变化。我们认为,无论贸易摩擦存在与否或者程度如何,一些长效机制的构建并不会因此停止,中国新外需构建的步伐不会停止,未来的投资机遇也应该围绕这些领域进行:内需的构建和全球经济秩序的重塑。基于上述推演,我们推荐:第一,受益中国需求构建的消费行业(旅游休闲、乳制品、食品、啤酒、定制家居、彩妆、服饰、商贸零售);第二,在全球经济秩序重塑的过程中,“两个太阳”下的需求和供给将会重建,推荐:资源品(铜、铝、黄金)、资本品(工程机械、钢铁、自动化设备、化学制品等);第三,应对潜在的外部冲击,低估值金融(银行、保险)、内部实物消耗+红利的煤炭。

风险提示:特朗普的关税政策超预期;国内经济运行不及预期。

1 中美贸易摩擦“缓和”与否,市场都会进入冷静期

随着中美开始在各自的贸易圈进行磋商,同时投资者对于中美开启谈判也存在一定预期,全球衰退预期回摆,风险资产上行,而黄金出现了下跌。本周二至周五(2025-04-22至04-25,全文同)全球主要股票市场都出现了反弹,尤其是美股,反弹超过7%,而黄金下跌了3.05%。我们曾在上周周报中提到,随着中美经济数据的公布以及贸易摩擦阶段性缓和迹象的出现,中美货币受损最严重的格局以及全球衰退预期或将出现回摆。但值得关注的是,日股、德股和美股的纳斯达克指数在经过这一轮反弹修复之后,已经快回到了加征关税之前(2025-04-02)的点位,而A股和港股则相对而言还有3%以上的差距。基本可以确定的是无论如何“缓和”,经济的状态也回不到加征关税之前,但股票市场如果回到加征关税之前可能值得警惕。更何况在逆全球化的趋势下,对于仍需要大量进口满足自身需求的美国而言,其进口对中国的依赖度依旧不低,但中国出口对美国的依赖度反而明显下降,我们有理由相信中国的经济将会更具韧性。从这个角度而言A股与港股当前在全球范围内可能都更具性价比。

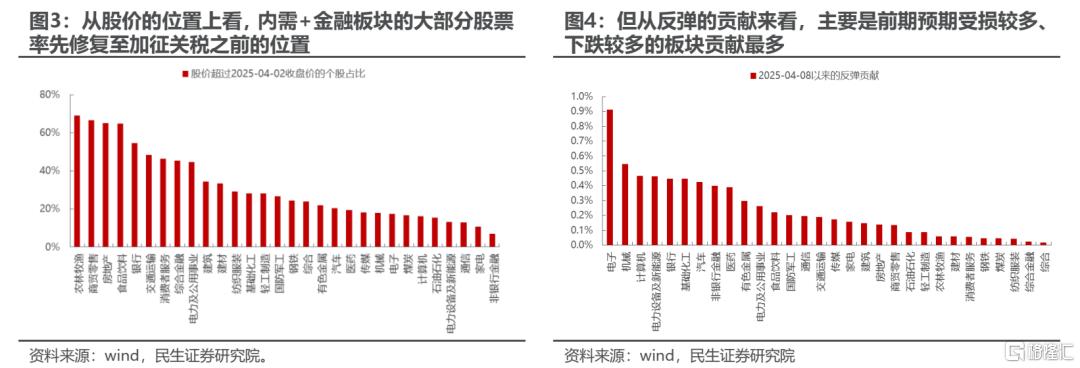

A股内部来看:(1)从股价的位置来看,股价超过2025-04-02收盘价的个股占比超过50%的行业主要有农林牧渔、商贸零售、房地产、食品饮料以及银行,处于40%~50%的行业有交通运输、消费者服务、综合金融以及电力及公用事业,上述行业主要属于内需+金融领域,仍有19个行业的占比都低于30%;(2)从2025-04-08市场企稳反弹以来的涨跌幅贡献来看,主要是前期预期受损较多且下跌较多的板块贡献较多。所以当前A股内部的结构出现了明显的分化:内需和金融大部分股票已经回到加征关税之前,但其实由于前期下跌较少且本身预期不受关税影响,因此即便预期回摆反弹幅度也十分有限;而很多制造业和科技板块则相反,反弹幅度更大,但股价距离加征关税前还有一定距离。值得思考的是,无论如何“缓和”,由于外部环境回不到过去,后续内需的重要性实际上可能要比关税加征之前更为重要,这意味着内需的定价可能就是可以超越加征关税之前;对于前期预期受损下跌较多的板块而言,部分板块的位置和估值可能就是回不到从前了;但不排除有一些未来能找到新外需的还有更广阔的空间。

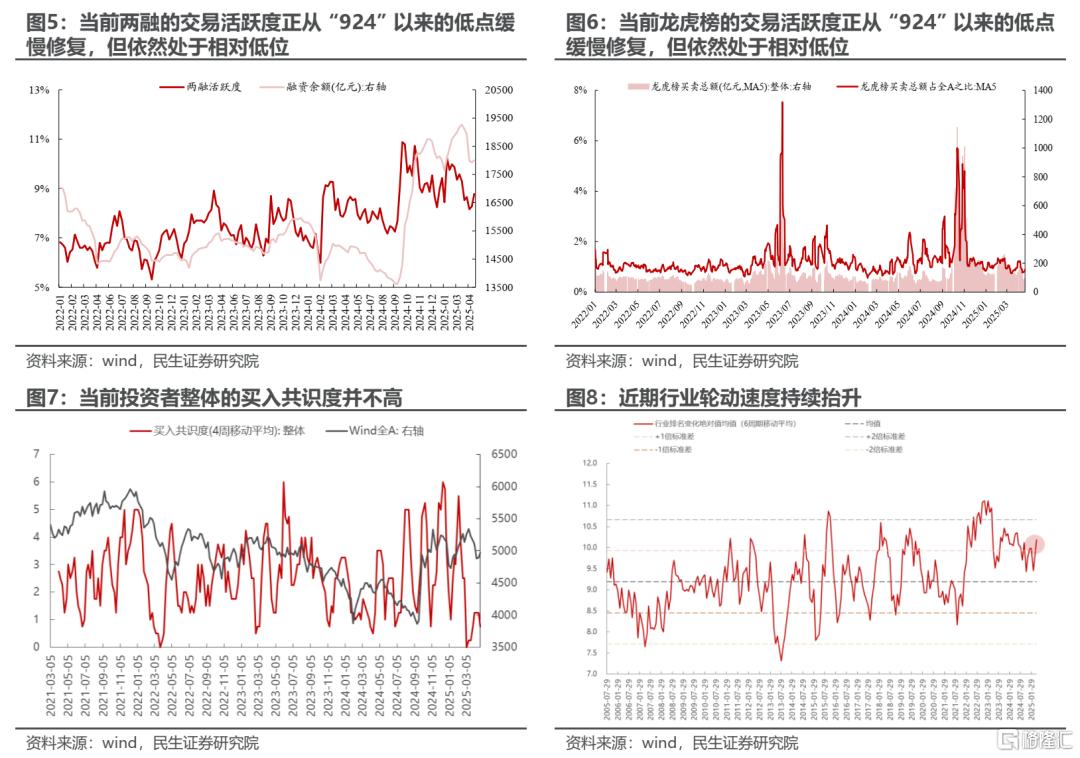

从交易层面来看,本轮反弹过程中个人投资者没有明显回归,两融和龙虎榜的交易活跃度修复十分缓慢。短期预期受损、下跌较多的板块或还有一定的修复动能,但当前资金形不成明显合力,近期行业轮动速度明显加快。

所以根据上述分析,未来市场的驱动力可能不再是中美贸易摩擦“缓和”与否:如果出现缓和,那么实际上前期押注内需对冲的板块会面临压力,市场的维稳力量可能也会逐步撤出,而即便前期预期受损的板块会有所修复,但由于这一轮反弹较大的板块也是它们,所以修复空间可能也十分有限,而且实际上它们中的大部分板块可能就是无法回到加征关税之前的位置;如果不出现缓和,那么市场的定价将会走向基本面的压力测试。相比之下,在这个阶段去理解内循环的长效机制和外循环的需求重构,围绕上述两个方面去寻找投资机遇可能才是比博弈缓和更为重要的任务。

2 政策的着力点更看重长效机制,短期对冲偏应对而非预判

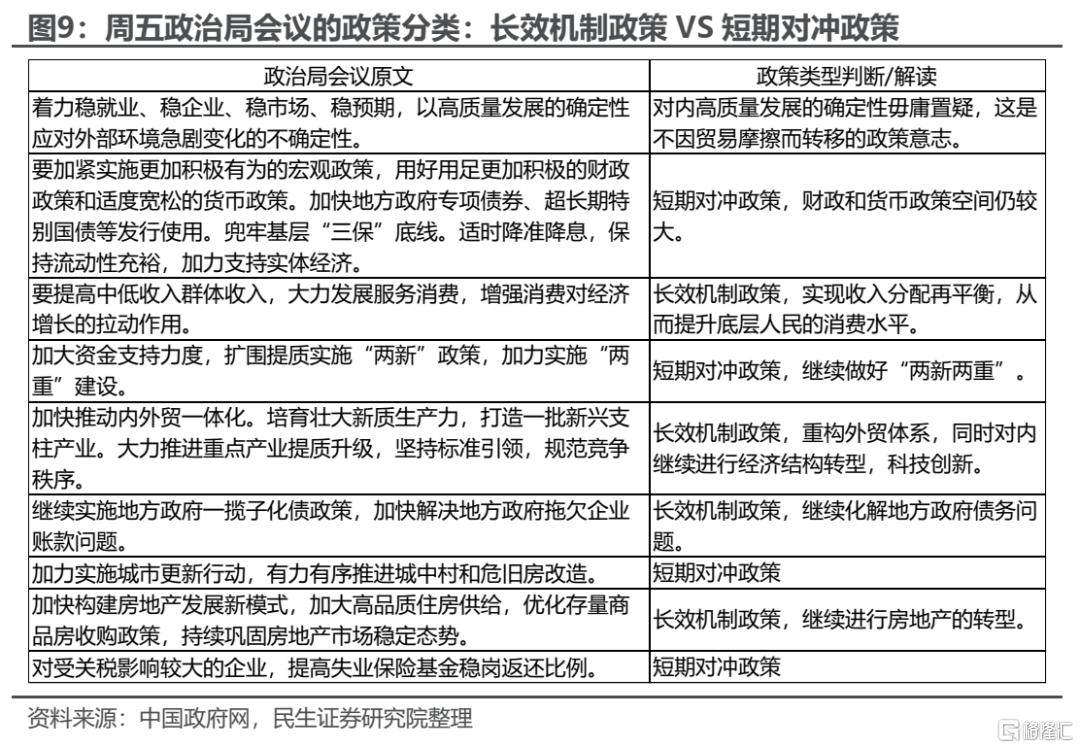

本周五召开了中共中央政治局会议,分析研究当前经济形势和经济工作。总结来看,由于一季度的经济数据表现不错,而未来的经济增长承压情况在关税谈判落地之前并无法准确预估,因此这一次的政治局会议淡化了短期政策强刺激的预期,反而是更加强调“底线思维”、“备足预案”,在未来的经济政策层面也更加强调长效机制的贯彻,尤其是把稳就业放在首位,同时增强消费对经济增长的拉动作用。

我们应该认识到的是长效机制政策与短期对冲政策的区别:(1)以“提高中低收入群体收入”为代表的长效机制政策实际上并不因贸易摩擦而变化,这些注重于调结构、促消费的政策一直都是在促进高质量发展、共同富裕的大背景下持续进行,只不过外贸环境的变化使得这些政策的战略地位再次抬升。这一类政策的特点是持续性强但变化较慢,对经济的拉动短期看不到明显的弹性。(2)而有一些政策的确是明显承担了短期对冲的任务,比如适时的降准降息以支持实体经济发展、扩围提质实施“两新”政策、加力实施“两重”建设以及提高失业保险基金稳岗返还比例等,这些政策的出台更偏应对而非预判,强度可能取决于经济增长承压的情况,这一类政策的特点是及时性高,对经济的拉动弹性较大。我们可以把长效机制政策理解为趋势项,能够跨越经济周期的波动;而短期对冲政策为周期项,可能略领先于经济周期的运行。

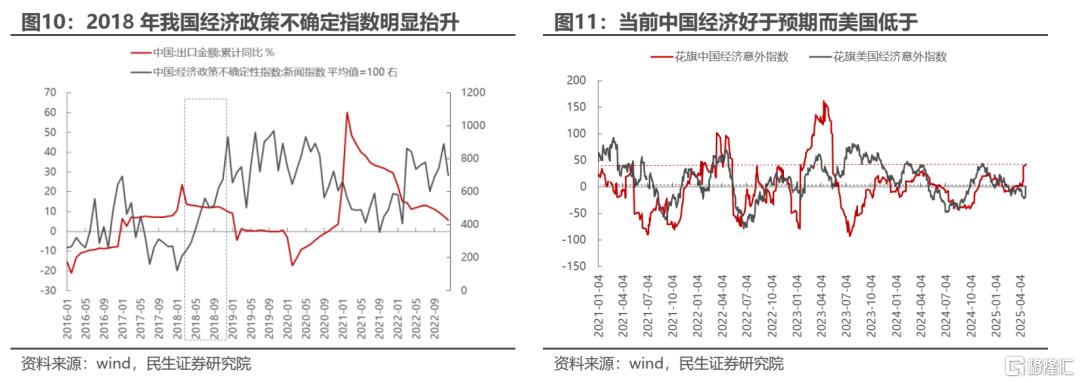

在上述政策基调之下,对于资本市场定价的潜在影响是:(1)前期“埋伏”政策短期对冲力度加大的投资者可能落空,而这可能带来部分板块的抛压。(2)未来1-2个季度,基本面可能面临阶段性的压力测试,核心在于中美双方都还不能十分确定对冲政策的力度,未来政策对经济的托底效果与经济出现明显压力之间可能存在时滞。目前来看,4月以来花旗经济意外指数显示中国经济好于预期而美国经济低于预期。所以短期政策对冲的必要性下降,节奏可能偏慢,更偏观望应对而非提前预判。

所以无论未来的关税谈判进展如何,对内进行结构转型、促销费、对外进行贸易体系重构的长期趋势并不会因此改变,但短期对冲政策的权重可能会根据实际经济运行的效果有所调整。

3海外:短期制造业补库对需求仍有支撑,未来非美需求或接力

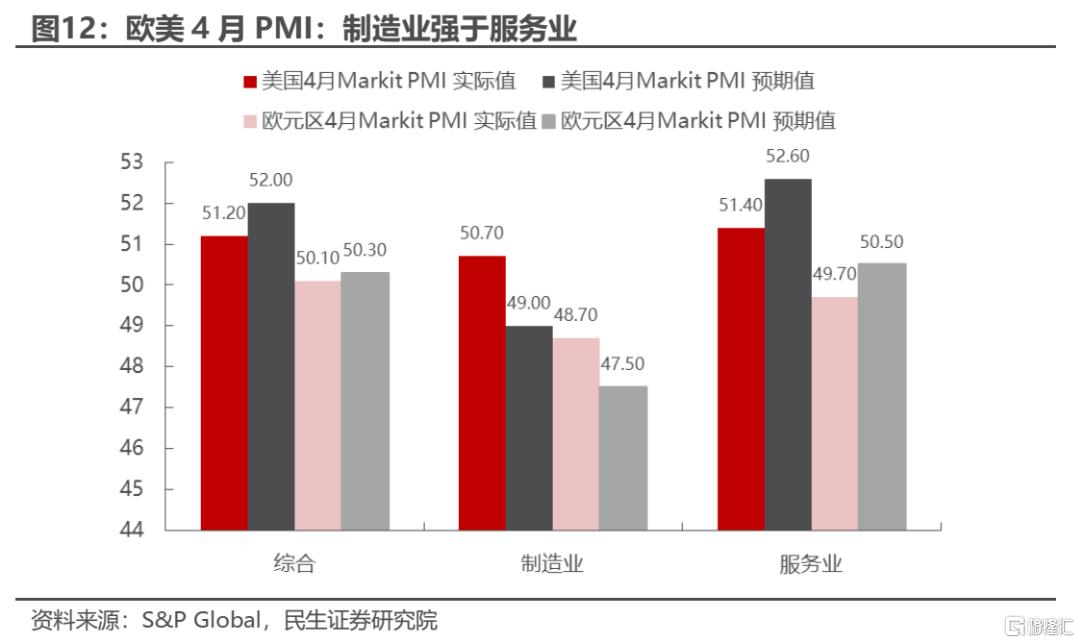

从欧美最新公布的4月PMI数据来看:共同的特点是综合PMI均有所下降且低于预期,拖累的核心原因在于服务业,而制造业活动仍在持续恢复,明显好于预期,尤其是其中的产出分项:欧元区的制造业PMI产出分项从50.5跳升至51.2,创近三年新高;美国的制造业PMI产出分项从3月的48.6升至50.2,重回荣枯线上方。上述制造业与服务业的分化意味着的是在90天关税缓和期下,欧美制造业都在加紧生产和补库,对于中间品和资本品的需求仍有支撑,但由于关税对消费者预期造成冲击导致了服务业走弱,未来终端消费品的需求存在明显压力。所以至少未来一个季度制造业的活动强于服务业的趋势可能不会扭转。

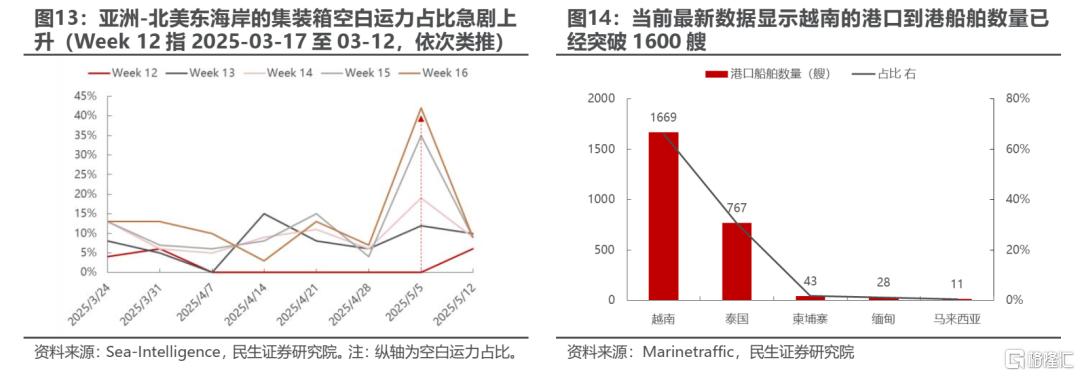

同样地,我们可以看到的是在90天关税缓和期下,转口贸易比终端贸易表现更好:受美国对中国加征大幅关税的影响,从4月7日开始亚洲-北美东海岸的集装箱空白运力占比急剧上升;与之相比的是越南港口到港船数量已经突破1600艘。

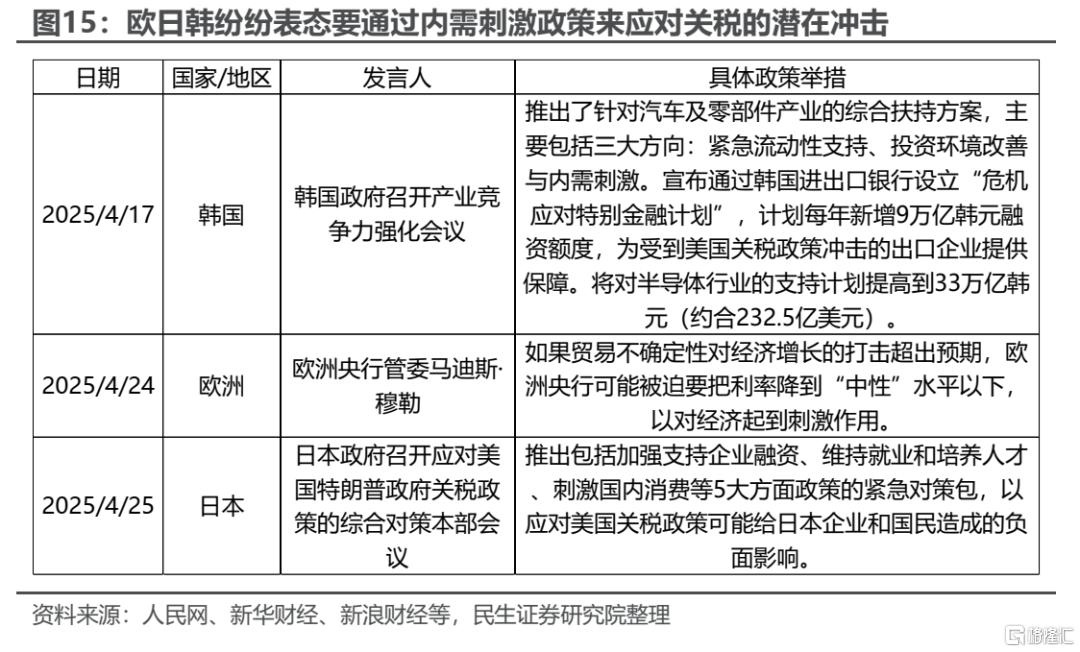

但不得不面对的问题是:当90天的缓和期过去之后,制造业的补库行为可能也会告一段落,而各个国家其实也需要时间去消化前期积累的库存。但为了应对由于关税带来的需求下行压力,和中国一样,以欧日韩为代表的非美主要经济体也开始逐步寻求制定刺激内需的政策,未来可能会扩散到其他更多非美国家,而这些国家的内需刺激实际上也会为我们的制造业产能寻求出路提供可能性。只不过非美国家需求刺激可能存在时滞,因此在制造业补库结束到需求再度恢复中间可能就会存在全球需求下行的阶段。

4 保持定力,布局中长期变化

2025年年初至今,中国资本市场先后经历了经济预期的下行、Deepseek带来的中国资产的重估行情以及当前中美贸易摩擦冲击过后的企稳回升,虽然上证指数当前回到了3300点附近,但宏观经济波动率放大导致了市场风格不断出现切换,这使得大部分投资者过于聚焦短期宏观命题走向而忽视长期变化,投资体验反而可能不如指数走势显示的那样平稳。我们认为,无论贸易摩擦存在与否或者程度如何,一些长效机制的构建并不会因此停止,中国新外需构建的步伐不会停止,未来的投资机遇也应该围绕这些领域进行:内需的构建和全球经济秩序的重塑。

基于上述推演,我们推荐:

第一,受益中国需求构建的消费行业(旅游休闲、乳制品、食品、啤酒、定制家居、彩妆、服饰、商贸零售);

第二,在全球经济秩序重塑的过程中,“两个太阳”下的需求和供给将会重建,推荐:资源品(铜、铝、黄金)、资本品(工程机械、钢铁、自动化设备、化学制品等);

第三,应对潜在的外部冲击,低估值金融(银行、保险)、内部实物消耗+红利的煤炭。

风险提示

1)特朗普的关税政策超预期。如果特朗普的关税政策超预期实施,那么短期对于全球需求的抑制将会带来冲击,与文中假设不符。

2)国内经济运行不及预期。文中对于未来国内经济的假设是企稳,如果遭遇波折,那么对于内需板块而言也不利。

证券研究报告:A股策略周报20250427:静而不争

对外发布时间:2025年4月27日

报告撰写:牟一凌 SAC编号S0100521120002 | 方智勇SAC编号S0100522040003

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18221.html