核心观点

核心观点:本周特朗普暂停威胁更换鲍威尔且对华贸易态度有所缓和,市场情绪因此回暖,美元资产普遍上涨,黄金价格上破3500美元/盎司后有所回落。最新公布的彭博海外分析师调查再度大幅下修今年各季度美国增长预期,小幅上调通胀预期,并维持年内首次降息在25Q3不变。向前看,我们认为特朗普未来或将重心从关税政策转移至减税政策,叠加美联储存在6月降息的可能,美国经济或于25H2企稳回升。同时进口链上各部门对商品成本的分摊和未来可能下行的工资和能源通胀或令美国25H2通胀反弹幅度有限。五一假期期间关注美国25Q1 GDP和4月非农就业等重要经济数据。25Q1美国GDP存在转负的可能,虽然这并不意味着美国经济陷入实质性衰退,但仍将进一步加大当前市场的衰退担忧情绪。

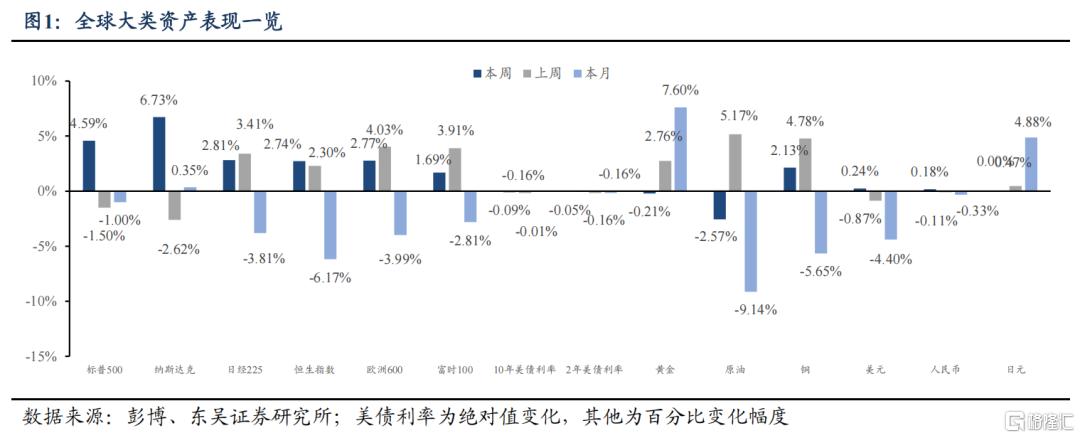

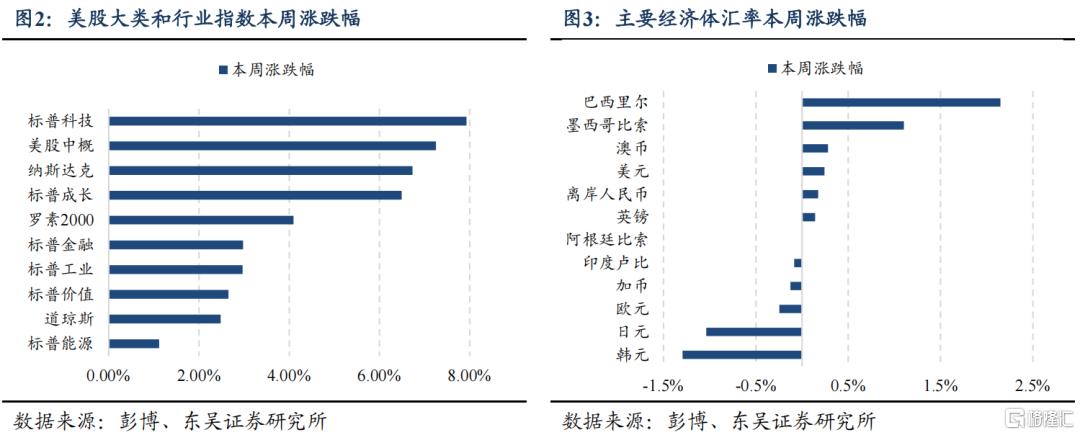

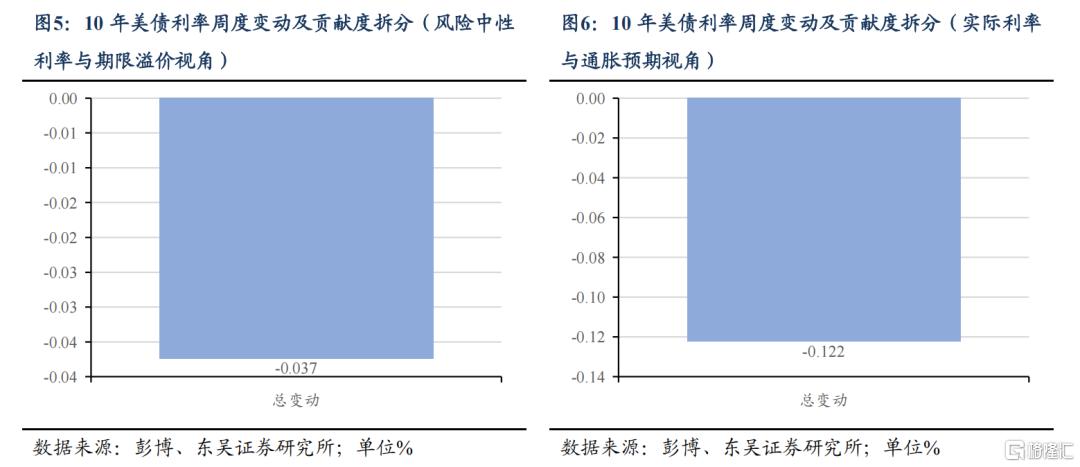

大类资产:特朗普暂停威胁更换鲍威尔,对华贸易态度有所缓和,美元资产普涨,金价上破3500后回落。本周(4月21日至25日)伊始,特朗普再度批评鲍威尔降息行动“过于迟缓”,对美联储独立性的担忧一度引起美元资产的抛售,而黄金价格则突破3500美元/盎司再创历史新高。但随后特朗普于周中表示将不会提前更换美联储主席,并对我国贸易态度首次“松口”,称当前145%的关税水平将“大幅下降”。受益于贸易局势缓和的预期,大类资产在本周后半段普遍上涨。整体来看,全周10年美债利率降8.96bps至4.235%,2年美债利率降5.02bps至3.748%,美元指数升0.24%;标普500、纳斯达克指数分别涨4.59%、6.73%;现货黄金价格在突破3500美元/盎司后回落至3320美元/盎司,全周收跌0.21%,但年初至今涨幅仍有26.64%。

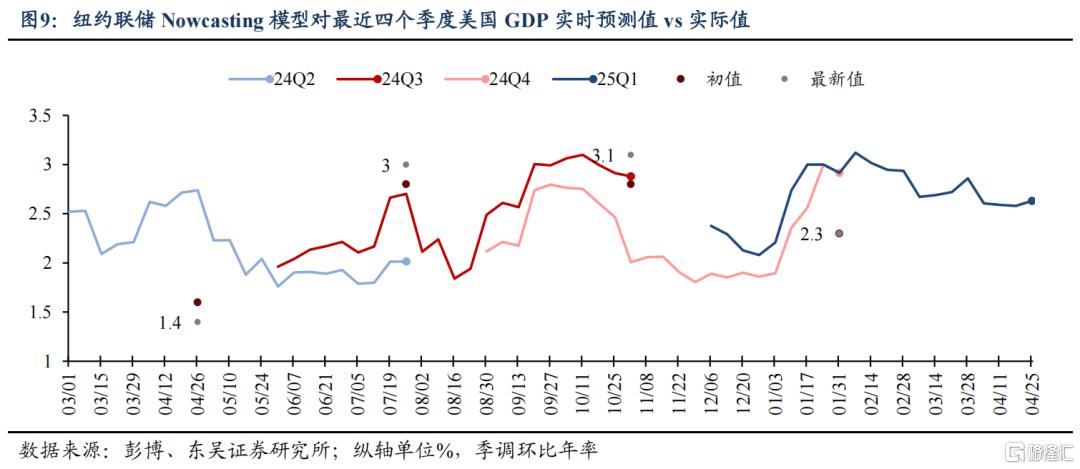

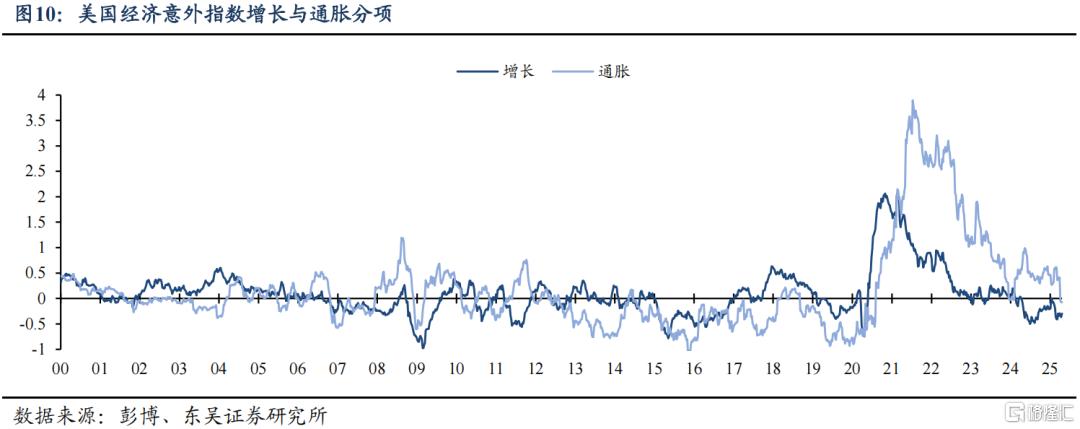

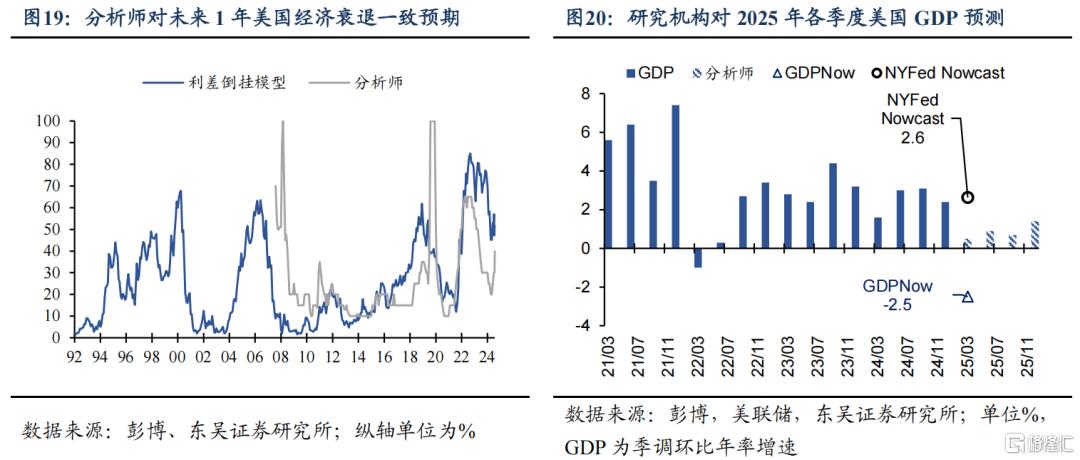

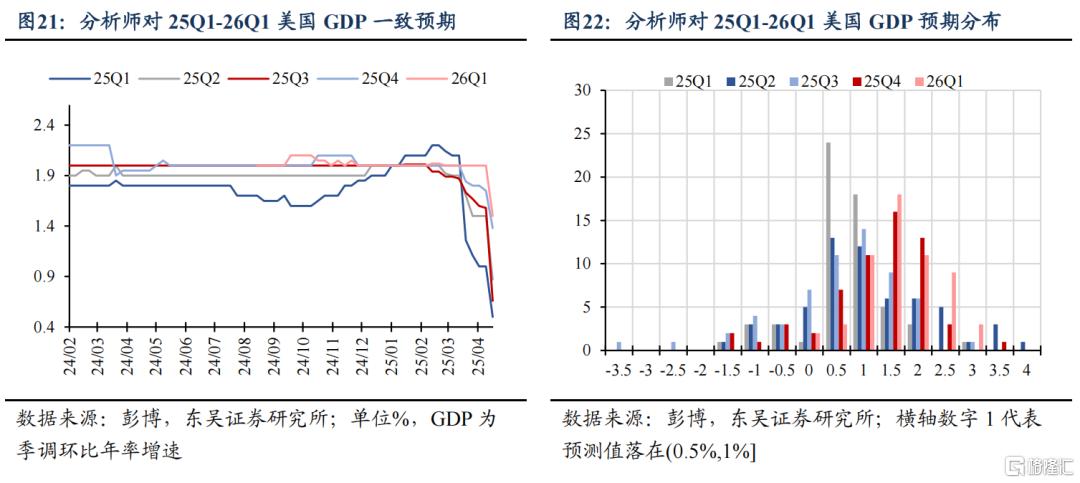

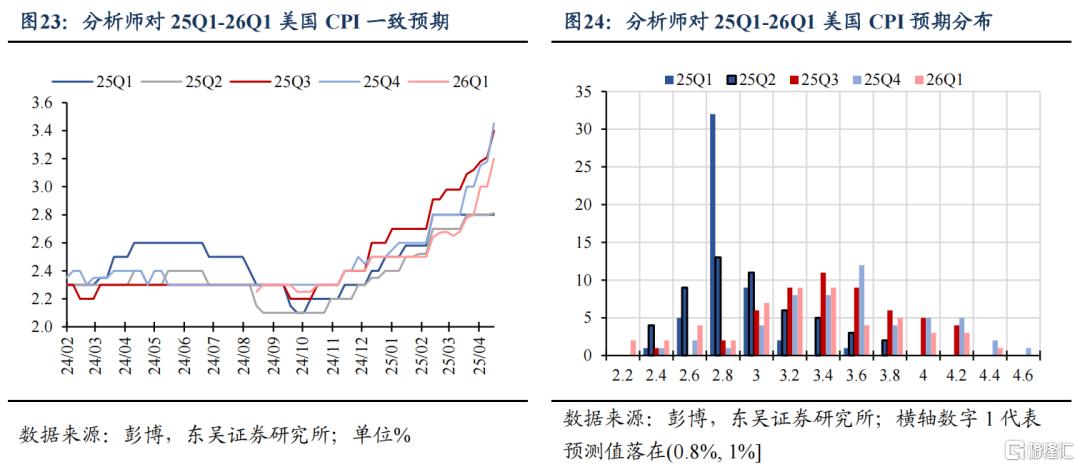

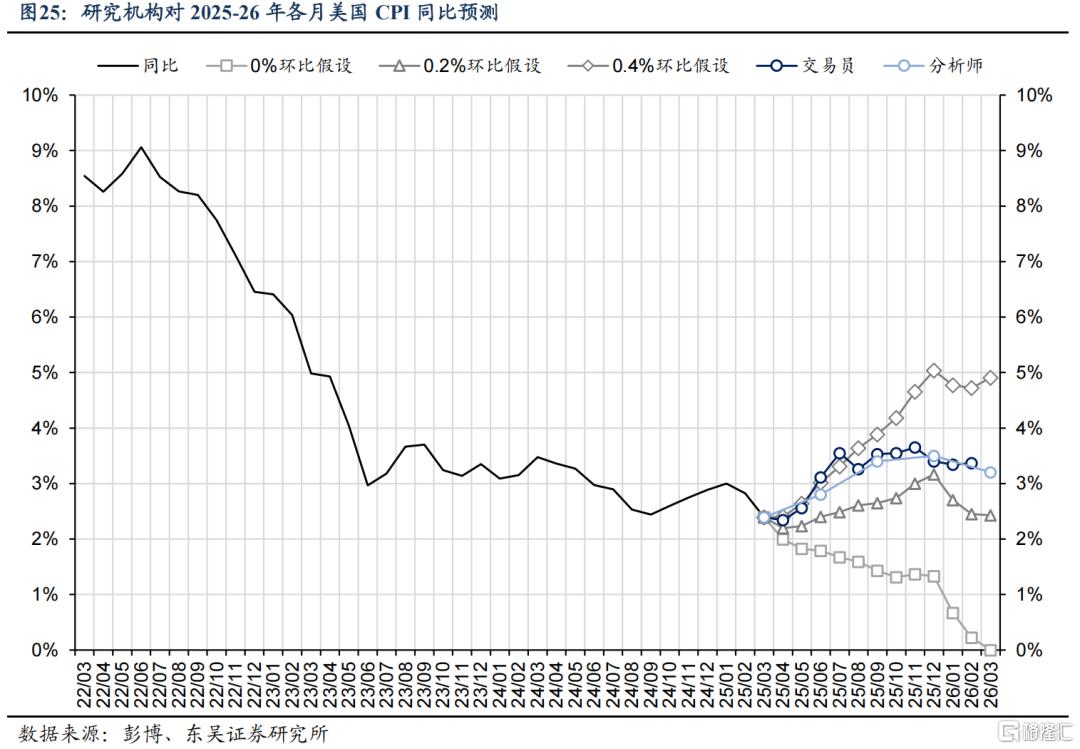

海外经济:美国经济数据延续走弱趋势,分析师和美联储模型大幅下调25Q1美国GDP增长预期。本周公布的美国经济数据延续走弱趋势:景气指标方面,美国3月咨商会经济领先指标环比-0.7%,预期-0.5%,前值-0.3%。美国4月标普全球制造业PMI初值50.7,预期49,前值50.2;服务业PMI初值51.4,预期52.6,前值54.4。虽然制造业PMI意外好于预期,但从分项来看,交货延期情况依旧存在,且就业指数创下去年10月以来最低水平。此外3月耐用品订单环比+0.9%,预期-1%,前值+3.3%,商用飞机订单激增是环比大超预期的主要贡献者。而扣除运输类耐用品订单环比为0%,不及预期+0.3%和前值+0.7%。商业活动疲软和关税政策扰动令市场对美国经济走弱的预期再度升温。增长方面,分析师大幅下修今年美国增长预期。①模型:截至4月24日,亚特兰大联储GDPNow模型对25Q1美国GDP最新预测值为-2.5%,经黄金进口修正后的增速预测为-0.4%;截至4月25日,纽约联储Nowcast模型对25Q1美国GDP预测值为+2.63%。②分析师:根据彭博在4月18-23日对82名分析师的调查问卷,当前分析师一致预期25Q1-25Q4美国GDP季环比年率增速分别为0.5→0.8→0.6→1.1%,均较上月预测值大幅下修,其中25Q3预测值下修1.1%;预期未来1年美国经济陷入衰退概率45%,较前值30%大幅上升。向前看,年内美国GDP同比增速料逐步下行,但由于目前关税政策引发的市场波动和选民支持率下降,未来特朗普或逐步调整当前激进的关税政策并转向减税政策以刺激经济并争取选票。此外在当前美国经济数据延续走弱趋势的情形下,美联储或于6月进行“预防式降息”。两种因素共同作用或令25H2美国经济存在企稳回升的可能。通胀方面,分析师小幅上修未来几个季度通胀预期。①分析师:最新分析师一致预期25Q2-26Q1美国CPI同比增速分别为2.9→3.4→3.5→3.2%,PCE同比增速分别为2.7→3.1→3.2→3.1%,其中,对25Q2-25Q4的CPI和PCE预测值上修0.1%-0.5%不等。②交易员:最新通胀掉期显示,交易员预期4-5月CPI同比分别为+2.34%、+2.56%,即预期通胀在4月触底后开始反弹。

向前看,通胀同比将于今年剩余时间内逐步上行,但关税带来的美国核心商品通胀存在被大幅抵消的可能。从通胀传导来看,关税带来的进口商品成本增加将部分被外国制造商、汇率和美国贸易商分摊;从通胀结构看,企业减少招工带来的工资通胀下行和经济不景气抑制原油需求带来的能源通胀下行或抵消部分关税带来的核心商品通胀。货币政策方面,分析师维持首次降息在2025Q3的预测。

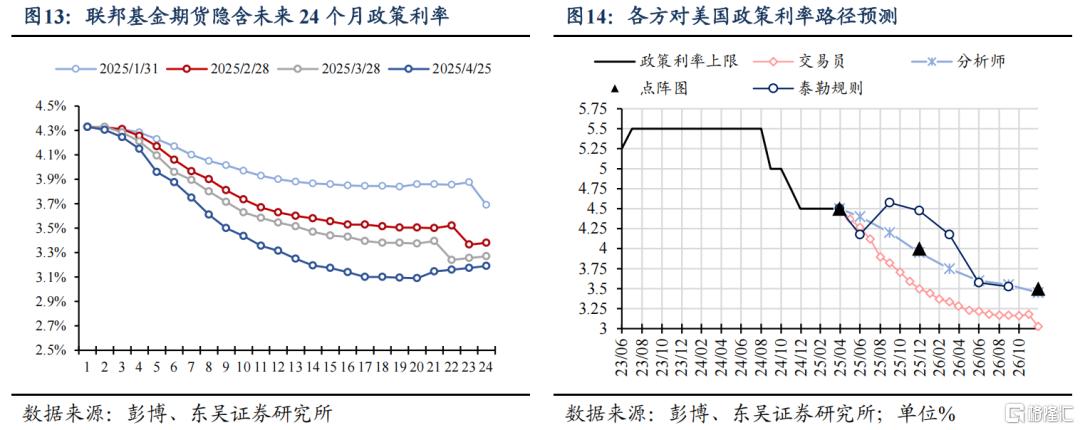

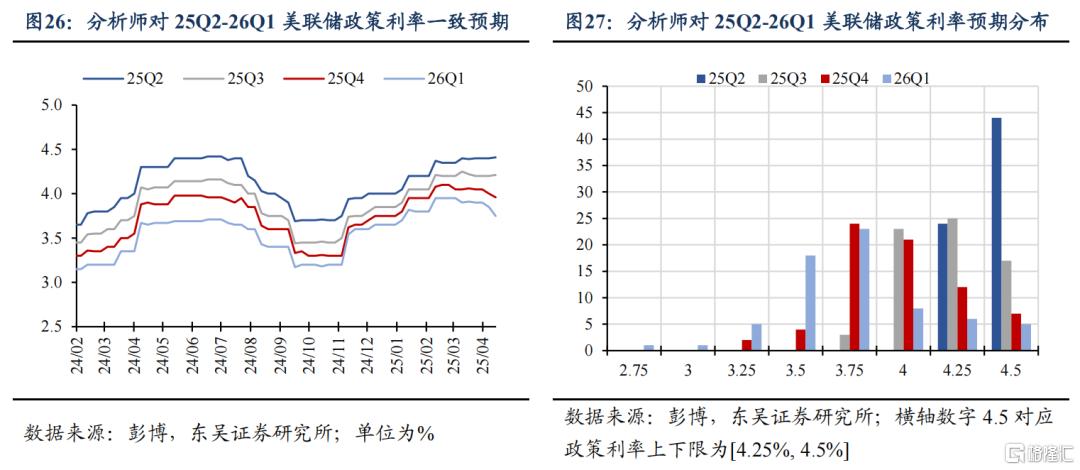

①模型:参考分析师对失业率与通胀率的最新预测,我们的泰勒规则指引25Q2-25Q4美联储政策利率上限分别为4.18→4.58→4.48%。②分析师:最新分析师一致预期25Q2-25Q4美联储政策利率上限分别为4.50→4.25→4.00%,即预期下一次降息在25Q3。从分布来看,预测25Q2降息0次、1次的分数分别为44、24人。③交易员:最新联邦基金期货模型显示,交易员预期2025年6月降息概率为69.8%,到12月累计降息3.57次/89.3bps,相较分析师对年内降息节奏和幅度更为乐观。

下周展望:五一假期期间关注美国25Q1 GDP和4月非农就业等重要经济数据。下周五一假期期间将公布美国25Q1 GDP(4月30日)、美国3月PCEPI(4月30日)、美国4月ISM PMI(5月1日)、美国4月非农就业(5月2日)等多项重要经济数据。

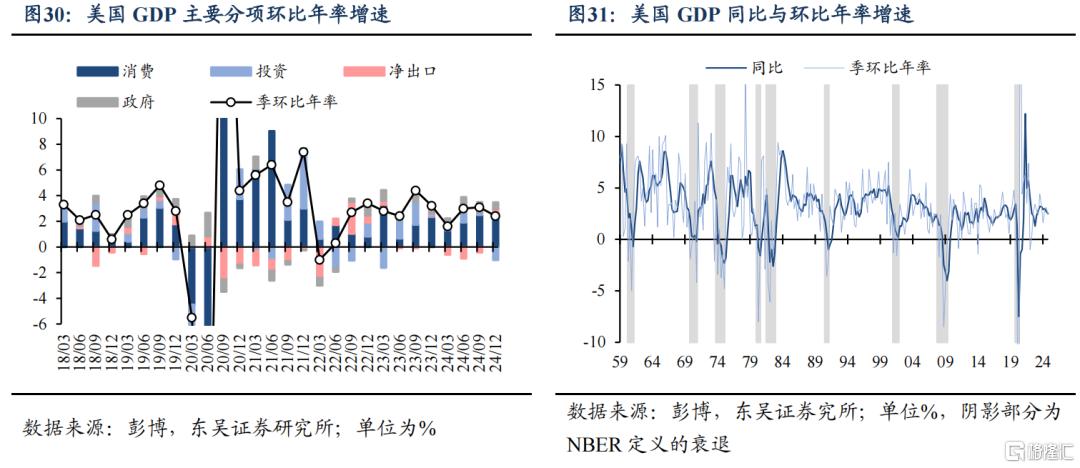

目前市场对美国25Q1 GDP增速预期分歧较大:截至最新,亚特兰大联储GDPNow模型预测增速为-0.4%(剔除黄金进口影响),彭博分析师预测中值为+0.4%,而纽约联储Nowcast模型预测增速为+2.63%。不过从亚特兰大联储模型分项来看,消费分项预期拉动+0.91%、投资分项预期拉动+1.04%,对应的核心GDP(PDFP,私人国内最终购买)增速为+1.95%,仍接近+2%。

但如果25Q1美国GDP增速最终转负,则将为22Q1以来最低水平。虽然GDP转负仅为经济衰退的必要而非充分条件,但这仍将进一步加剧当前市场对美国经济衰退的担忧。此外,彭博一致预期显示当前51名分析师对4月新增非农中值预测13万,标准差2.9万,失业率预测中值4.2%。

从供给侧来看,需关注特朗普驱赶非法移民的政策影响能否在非农数据中进一步体现;而从需求侧来看,需关注对当前特朗普关税政策不确定性的担忧是否令企业减少招聘,同时在马斯克表示将大幅减少参与政府效率部工作并将重心转移至特斯拉运营后,政府裁员人数还有多大的空间。

风险提示:特朗普政策超预期;美联储降息幅度过大引发通胀反弹甚至失控;美联储维持高利率水平时间过长,引发金融系统流动性危机。

以上为报告部分内容,完整报告请查看《25Q1美国GDP会转负吗?——五一假期海外市场前瞻》,分析师:芦哲 S0600524110003韦祎 S0600525040002王茁张佳炜

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/18230.html