近日,DeepSeek-R1爆火全球,其以推理能力强、性价比突出的特点区别于过往的AI模型,一经发布就以破圈之势引发各界广泛关注。在A股蛇年的首个交易日,DeepSeek概念股迎集体大涨。天风研究特别推出【DeepSeek深度专题系列】,策略吴开达团队针对三大问题探寻DeepSeek投资机遇。

Q1美国对中国AI会更严厉封锁吗?

DeepSeek的成功可能意味着之前一个阶段里美国的“小院高墙”遏制策略失效:芯片限制可能适得其反,反而加速了中国在AI效率优化方面的创新。

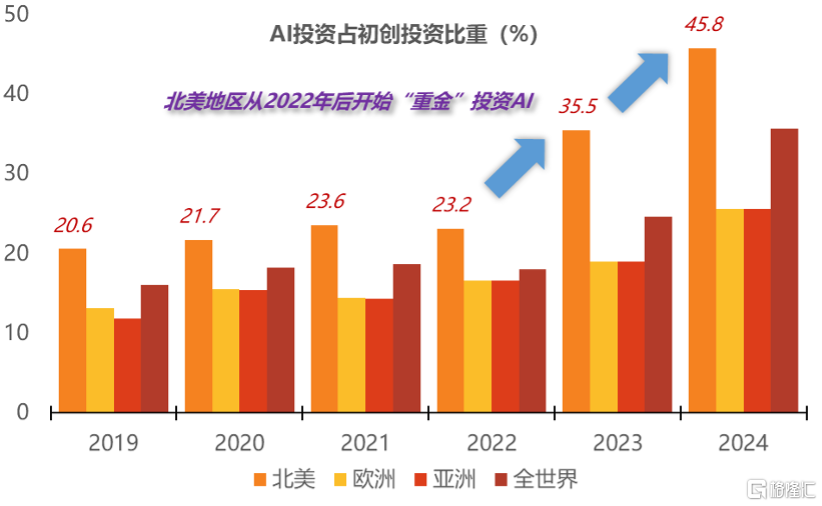

美国在AI上已经投入大量“沉没成本”:去年北美AI初创投资占其所有VC投资的45.8%,比例远高于亚洲水平。因此在DeepSeek获得突破后,不排除美国出台更多遏制措施以“捍卫”过往的大量投资。

图:美国近两年在AI投资上“重金”投资,沉没成本大于世界其他地区

资料来源:Pitchbook,天风证券研究所

遏制政策不仅只有提高关税,对A股交易影响更大的是供给侧的限制,例如英伟达对华业务受到更大限制。供给侧对科技产业趋势是更能拔估值的逻辑:

1)国内半导体技术本身或难快速发生革命性变化,但由于供应链限制,竞争格局被强行改变,只能使用国内的产品,这是供给驱动的产业趋势。

2)这类供给退出带来的产业趋势需求较成熟明确;相比之下,新技术带来的产业趋势下游需求的弹性模糊、甚至需求是否能长期存在都有极大不确定性,美国供给退出下,部分产业链节点等于获得一部分“稳定且有保护”的份额。这类交易估值能够拔得更高,因为其本质是用政策外力塑造了一个高增速赛道,能获得科技产业趋势的高速红利,又减少了“第一个吃螃蟹”这一科技投资的最大风险。

3)从外部贸易遏制的“反身性”而言,对于某些国家转型战略性行业的外部遏制,反而可能引发更多政策支持。可能的反映形式包括但不局限于政府购买行为、投融资支持、行业标准规范等。我们认为,我国作为制造业产能需消纳且政策对于行业发展有较强指引的大国,供给驱动和产业政策支持对行业的重要性大于外需拉动。另外,在受到美国关税遏制时,我国也可能采取反制措施,提高美国进口商品关税,即使美方没有对相关领域的供给限制,使用美国产品的性价比也会下降。

图:贸易遏制后,遏制相关的行业18年跑输,19-21年跑赢,其中21年超额幅度较大

资料来源:Wind,天风证券研究所;2017年12月31日定基为100;遏制行业相关定义:按照301关税遏制清单所列HS4项目,对应到申万二级行业,筛选遏制清单中2018年出口至美国金额最高的前20个行业

对第一个问题小结:预计美国将继续加大遏制力度,那么对当前A股正在交易的“自主可控”、“供给端产业趋势”品种是新的催化剂。

Q2A股AI能否出现有壁垒的应用和消费端龙头?

DeepSeek背后或体现AI行业的“护城河”仍不宽,硬件制造和模型技术的超越是常态——整个行业的格局没有出现固化,真正意义的“龙头”公司没有出现,说明AI行业还可以不断挖掘黑马。

但另一方面,DeepSeek的出现是把A股AI行情从硬件引导到真正可能出现壁垒的消费端应用的催化剂,后续中国出现AI界的腾讯、茅台、伊利这种消费端龙头公司,或者交易逻辑继续朝AI眼镜、AI手机这种消费端扩散,都有利于AI+产业估值提升。

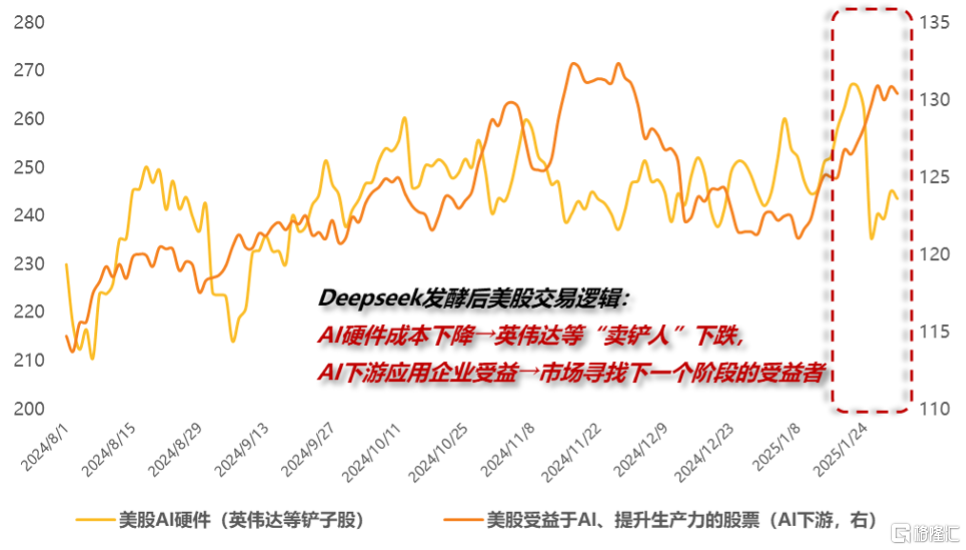

事实上,美股1月底以来对DeepSeek的反应就体现了“卖铲人下跌→AI下游应用者成本降低受益”的逻辑。

图:DeepSeek发酵后,美股AI叙事从英伟达等硬件股转移到下游的应用者

资料来源:Bloomberg,天风证券研究所

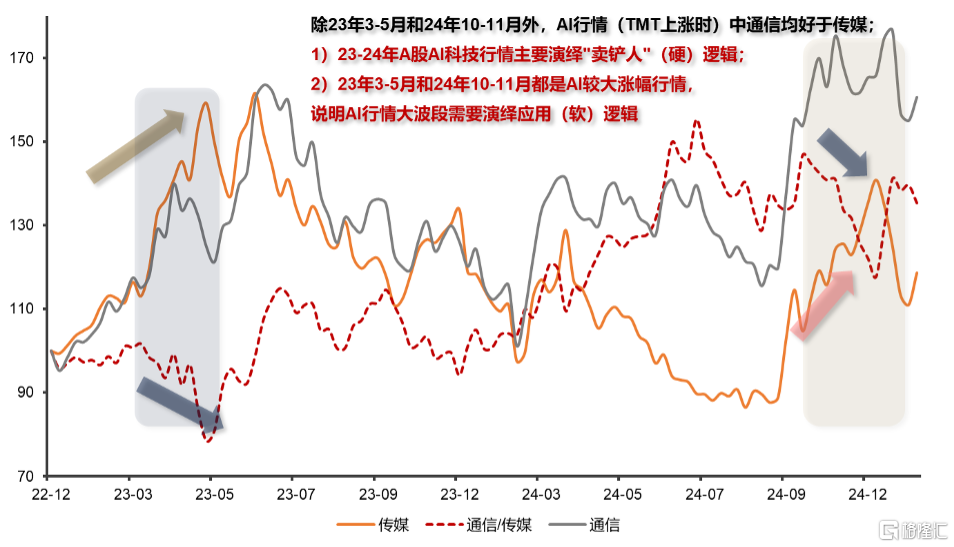

回顾传媒(代表AI的应用软逻辑)和通信设备(代表AI的算例硬件逻辑)相对走势,23-24年A股AI行情可总结两个显著特征:

1)近两年整体来看A股AI主线是制造业硬件;23-24年,以通信设备/传媒的相对走势衡量,通信设备是长期跑赢传媒的。背后反映的逻辑是新兴产业趋势初期阶段、软件和终端消费场景尚未迎来爆发性突破下,集中交易“卖铲人”逻辑——不管此后AI软件和应用场景是否能大面积出现,生产AI硬件的公司总会确定地受益于别人开发AI。

2)但AI行情如要大涨,又需要应用的软逻辑配合,这背后逻辑既可以理解为“只有AI大行情才能支持外溢到应用和软件”,也可以理解为“在应用和软件催化下,AI行情估值空间才能打开”。

图:传媒(代表AI的应用逻辑)和通信(代表AI的硬件逻辑)相对走势体现出的信号:近两年主线是AI硬件,但AI行情如要大涨,需要应用的软逻辑配合

资料来源:Wind,天风证券研究所

DeepSeek的出现把A股AI行情从硬件引导到真正可能出现壁垒的消费端(对应传媒股、AI眼镜、AI手机等),为何这对A股AI行情是一个好事呢?此前A股AI行情局限在硬件,这其实是不利于2025年AI作为主线在23-24年反复表现后继续占优的,因为估值的本质是未来永续现金流折现与当期利润的比值,给予高估值,需要行业格局和现金流能“看得很远”,只有硬件和制造业的产业趋势,很难长期给予高估值。

制造业有一个核心矛盾——制造业成长性无法线性外推,高成长后的高CAPEX引致行业格局恶化+技术迭代下,两年后产业趋势就可能会消失。我们将中证800中的制造业和消费龙头分别筛选出来,对所有公司2021年/2023年扣非净利润增速进行统计,发现制造业公司的高成长在统计意义上而言无法持续,制造业企业2021年增速高公司在2023年并无更高增速,主要原因在于制造业的特性使得“高成长赛道→高CAPEX→产能增加→行业格局恶化”的路径较为通畅。而对比消费龙头则可以发现,消费龙头壁垒很强,成长性是可以进行“线性外推”的。

对第二个问题小结:

1)25年AI产业趋势的高度,需要关注AI应用端和消费端是否能出现龙头公司,不管是某类AI软件的龙头(办公、教育、图像、视频等),还是AI消费产品(AIPC、AI眼镜、AI耳机、AI手机等)。

2)当前从DeepSeek来看,AI产业格局尚未确定,各公司排位变化可能在短时间内改变,中国公司也能追赶,估值有望修复;

3)DeepSeek的出现是把A股AI行情从硬件引导到真正可能出现壁垒的消费端应用的催化剂,后续中国出现AI界的腾讯、茅台、伊利这种消费端龙头公司,或者交易逻辑继续朝AI眼镜、AI手机这种消费端扩散,都有利于AI+产业估值提升。

Q3算力需求会增加还是减少?

DeepSeek可能引发的行业对于算力需求(可以理解成A股里的“硬”AI逻辑,对应“卖铲人”,主要是通信设备板块)截然不同的方向:

一是转向效率导向,弱化算力堆叠,不利于A股继续交易硬AI、“卖铲人”逻辑:更多企业可能开始重视ROI,导致2026年后算力需求增速放缓。这个观点符合本次DeepSeek发酵的直觉——“DeepSeek更省算力”。春节前A股最后一个交易日DeepSeek催化上涨的方向都是软应用(传媒板块),硬算力(通信设备)是下跌的。原因是23-24年A股AI行情主线基本在“硬方向”(可用通信设备这个二级行业来代表);而DeepSeek的本质是“用比别人便宜的成本做出差不多的东西”,因此AI的“成本”——各种算力硬件和通信设备调整。

二是今后行业反而会继续追逐算力升级,部分企业可能坚持通过更强大的算力推动模型性能提升。支持这种方向的观点主要有“Jevons悖论”。

“Jevons悖论”指的是随着改善资源使用效率,反过来会导致该资源的使用量增加;而不是减少(即在成本较低时会激发潜在需求)。瓦特改良蒸汽机是说明“Jevons”悖论的良好案例。瓦特并非蒸汽机的原创发明者,而是基于纽科门蒸汽机进行了革命性的改进。他设计了分离式冷凝器,将冷凝过程与气缸分离,从而大幅提高了蒸汽机的效率。

图:瓦特改良蒸汽机后,反而使得更高效的蒸汽机广泛使用,提升了英国的总煤炭消耗

资料来源:UK Department for Energy and Climate Change (DECC),天风证券研究所

资料来源:UK Department for Energy and Climate Change (DECC),天风证券研究所

我们认为,杰文斯悖论也适用于AI的算力需求:因为随着成本的降低,AI应用的采用可能会呈指数级增长。需要指出的是,Jevons悖论是一个是长期叙事,但二级市场当然仍然会被短期波动所影响,核心是看“算力成本压缩”的斜率高,还是“算力使用”的指数增长快。

风险提示:1)过去历史经验仅供参考;2)科技迭代速度较快;3)政策出台和落地具备不确定性。

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/4506.html