核心观点

新一轮利好政策出台,先PE后EPS,板块后续有望迎来反转。①政策面:2024年9月底开始政府频繁出台系列财政及货币政策(后续政策仍或加码)/特朗普上台后或阶段性抬升内需预期,且目前CPI和PPI指数已处于历史低位+白酒板块强壁垒&不可替代性属性仍在,后续经济&消费持续向好变化或刺激板块PE中枢抬升;②基本面:业绩低点多滞后于渠道库存高点,当前板块已开始进入业绩增速相对底部阶段(库存加速消化阶段),当前市场已充分下修板块业绩增速预期(EPS预期悲观),我们预计25H2开始板块业绩增速或迎来反转(估值修复往往先于业绩增速反转)。

摘要

1、多轮周期下,PE多领先于EPS变化&PE较EPS弹性大

通过三轮调整期和牛市复盘,我们认为白酒板块周期波动呈现以下特征:

① 板块属性看:白酒板块为强β板块,经济周期/财政政策/房地产相关指标等与板块走势呈强正相关。多轮白酒板块调整期的结束均伴着积极财政政策的出台,据统计,积极政策对白酒基本面的影响传导时间大概为半年至一年(08年11月/14年5月政策出台,09Q1/14Q4板块利润扭亏为盈)。

② 价位带看:由于次高端酒(500-800元)所处价位相对“可选”&规模较小,因此向上/下增速弹性均大,而高端酒(>800元)受益于三大属性(投资/礼品/社交属性)/大众酒(<500元)需求相对刚性。强α公司在任何周期均能通过灵活顺应放量升级价位带,并在当前量缩时代下实现结构性可持续增长。

③ 观测指标看:库存方面,虽库存周期波动逐步减弱,但仍能显现产业周期位置,我们以“预收款/营业收入”观测渠道库存,以“存货/总资产”观测公司库存,可以得出:“业绩低点多滞后渠道库存高点,估值多早于业绩回升”的结论;批价方面,飞天茅台过去长期处于供需紧平衡状态,且金融属性的存在使得其高度关联经济景气度,因此往往可以作为较好的行业景气度观测指标。

④ 投资层面看:从PE/EPS角度看,PE表现基本先行于业绩增速变化,且PE变化幅度往往比EPS更大,或主因:板块PE变化与盈利端关联度高,板块盈利弹性主来自于“价”,因此市场对“价”走势的前瞻判断会敏感的反应在PE中;品牌酒企拥有相对强挤压式增长下的市占率提升逻辑(强品牌/渠道壁垒),因此上行期EPS弹性仍大&下行期EPS稳定性较一般消费品强。

综上,我们认为:目前行业处于业绩增速主动放缓&深度去库存纾压阶段,基本面及情绪面均仍处调整期状态,在积极财政政策逐步落地&市场已下修板块EPS预期下,看好后续PE预期率先抬升后EPS预期的修复。

2、普飞批价与行业景气度正相关,当前正逐步回归消费品本质

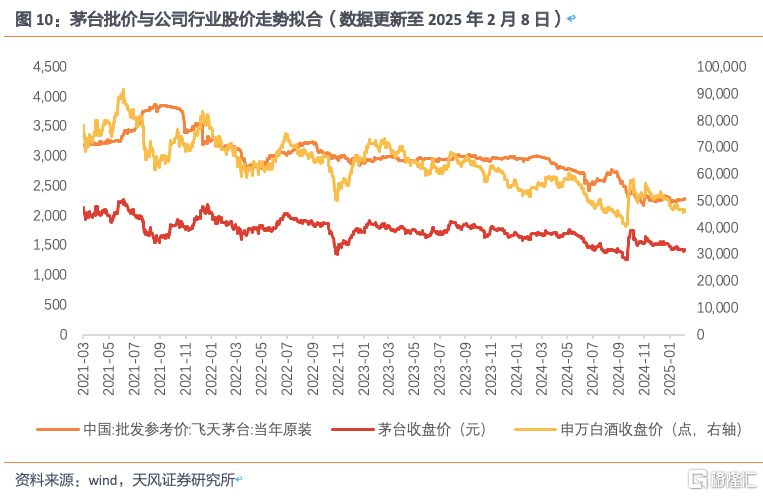

茅台批价与经济强相关,弱需求下金融属性的减弱使得其逐步接近消费品本质。飞天茅台过去长期处于供需紧平衡状态,且金融属性的存在使得其高度关联经济景气度,因此市场多将普飞价格作为“行业景气度晴雨表”。从历史角度看,茅台批价和公司股价、行业指数走势均具很高拟合度,22年至今(25年2月8日),原箱茅台/贵州茅台股价/申万白酒指数分别下滑30%/30%/40%。当前茅台批价从横向比较(与居民人均收入和普五批价对比)和纵向比较(与历史指标数据的接近程度)来看,泡沫正加速出清,当前已具备相对较强安全边际,具体看:

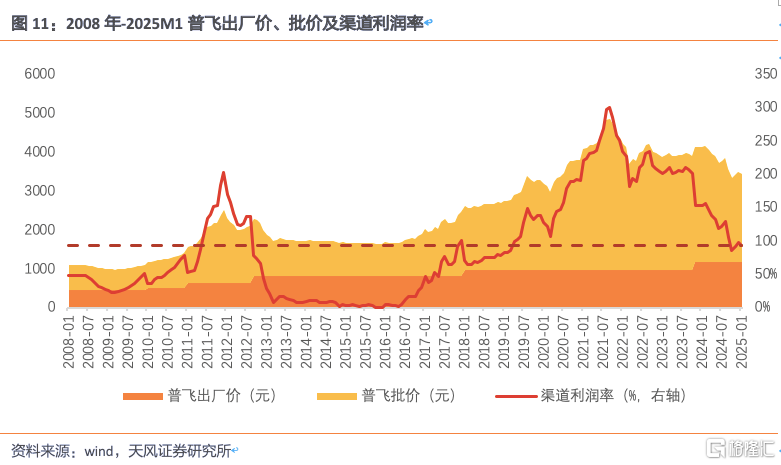

① 从批价绝对值来看,当前批价位置与2020年6月基本持平。2011-2015年原箱飞天从1875元下跌近1000元至820元(跌幅56%);本轮调整期则从21年最高点3870元下跌,25年1月原箱飞天批价为2255元(跌幅42%),批价位置基本与19年10月批价持平。

② 从渠道利润率来看,渠道利润回落幅度有望接近13年调整期。2012-2015年调整期原箱飞天渠道利润率从2011年底的近200%回跌至2015年10月的0.1%,本轮调整期至今原箱飞天渠道利润率已从21年9月最高点299%回落至25年1月的93%。

③ 从与人均收入比值来看,批价泡沫正加速出清。该指标反映了茅台价格与居民收入消费水平的贴近和背离程度,能够一定程度分析茅台批价的泡沫化程度。2025年1月城镇居民人均月可支配收入约为4335元,1月原箱飞天价格约为2255元,批价/收入比值约为52%,较最高点102%回落50个百分点。

④ 从与普五批价比值来看,普飞正回归消费品本质。由于普五金融属性和收藏属性偏弱,整体流通属性突出,批价较大程度反映了作为消费品本质的高端白酒的供需情况。2025年1月普飞/普五批价约为2.37(较21年最高点3.95回落1.58),与2019年10月比值相近,在弱需求下飞天正回归消费品本质,但我们预计茅台金融属性的存在或仍刺激需求向上期的批价抬升。

3、新一轮利好政策出台,先PE后EPS,板块后续有望迎来反转

①政策面:2024年9月底开始政府频繁出台系列财政及货币政策(后续政策仍或加码)/特朗普上台后或阶段性抬升内需预期,且目前CPI和PPI指数已处于历史低位+白酒板块强壁垒&不可替代性属性仍在,后续经济&消费持续向好变化或刺激板块PE中枢抬升;

②基本面:业绩低点多滞后于渠道库存高点,当前板块已开始进入业绩增速相对底部阶段(库存加速消化阶段),当前市场已充分下修板块业绩增速预期(EPS预期悲观),我们预计25H2开始板块业绩增速或迎来反转(估值修复往往先于业绩增速反转)。

风险提示:消费复苏不及预期风险;产业政策风险;行业竞争加剧;食品安全风险;批价上行幅度不及预期。

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8389.html