8月27日,港股三大指数午后跳水均由涨转跌,A股市场同步走弱。

截止收盘,恒生指数跌1.27%下跌超300点,国企指数、恒生科技指数分别下跌1.4%及1.47%,国指险守9000点关口,恒科指盘中曾冲高至1.2%再度刷新阶段新高。

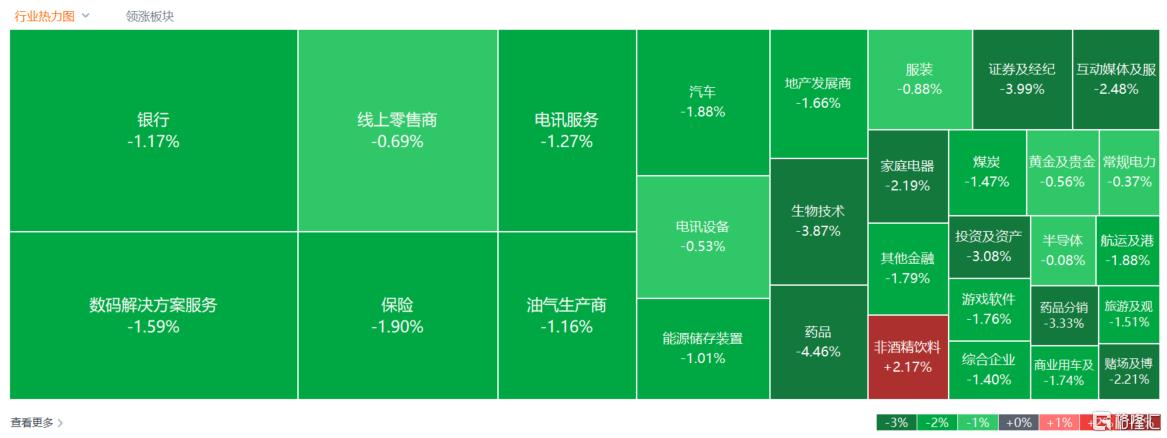

盘面上,作为市场风向标的大型科技股午后持续转跌,银行股、保险股、中资券商股等大金融集体表现低迷拖累大市走低,个股业绩持续放榜,物管股与内房股大幅走低;特朗普称将迅速对药品征收关税,生物医药股集体下跌,创新药方向跌幅较大;军工股、餐饮股、钢铁股、重型机械股、濠赌股、汽车股、手游股、煤炭股等纷纷下跌。

另一方面,供改正式落地叠加多点催化,板块迎戴维斯双击,稀土概念股维持强势,苹果将于9月9日举行发布会,发布iPhone 17系列,苹果概念股逆势拉升,其中,蓝思科技绩后大涨近8%盘中创上市新高。

具体来看:

大型科技股午后下挫,快手、美团跌超3%,京东跌2.5%,百度、网易、腾讯跌近2%,小米跌0.56%,阿里巴巴勉强翻红。

物管股大跌,卓越商企服务大跌16%,合景悠活、碧桂园服务跌超11%。华泰证券表示,8月以来,北京、上海相继出台地产新政,叠加资本市场逐步走强,有望加速房地产市场“止跌回稳”进程。华泰证券更看好以一线城市为代表的核心城市复苏节奏,继续推荐具备“好信用、好城市、好产品”逻辑的“三好”地产开发商,分红与业绩稳健的头部物管公司,以及受益于香港资产重估逻辑的香港本地地产股。

中资券商股下挫,申万宏源跌超6%,东方证券、中金公司、华泰证券等跌超5%。不过开源证券表示,市场交易活跃度持续抬升,两融规模扩张、权益自营加仓和海外业务高景气,有望带来券商业绩超预期,投行、衍生品和公募业务等业务有望接续改善,板块估值仍在低位,机构欠配明显,继续看好券商板块机会。

生物医药、医药外包、创新药概念股跌幅居前,康诺亚-B跌超8%,康方生物跌超7%,先声药业、石药集团、三生制药等跌超6%。招商证券认为,近期Hibor利率快速上行后逐步稳定、鲍威尔表态显著转鸽,内外流动性的变化均指向一个结论:港股流动性趋紧的叙事已经得到了边际改善。流动性叙事的改善已经足够支撑港股阶段性的补涨,缩小与近期快速上涨的A股之间的差距。从业绩来看,港股目前业绩预喜率为2022年以来新高。但在前几次牛市中港股指数高度略逊于A股,所以在本轮配置时,建议聚焦与A股存在差异化的方向,节奏上建议先创新药(流动性宽松+BD数据持续向好),再互联网(业绩压力被充分定价),最后新消费(等待宏观与盈利拐点出现)。

新消费概念股走低,沪上阿姨、巨子生物、蜜雪集团、奈雪的茶跌超5%,泡泡玛特、老铺黄金跌超3%。消息面上,8月27日,商务部副部长盛秋平在国新办新闻发布会上指出,我国消费形态已经逐步转向以商品消费和服务消费并重的阶段,下一步,商务部将加强政策促进,形成工作合力。下个月,商务部还要出台扩大服务消费的若干政策措施,统筹利用财政、金融等手段,优化提升服务供给能力,激发服务消费新增量。

加密货币概念股上扬,华检医疗涨超4%,国富量子涨超3%。消息面上,特朗普媒体与技术集团和Crypto.com宣布,双方将联合成立一家公司,该公司将采用 “财管式策略”(treasury-style strategy)囤积Crypto.com平台的原生代币克罗诺斯币(Cronos)。此举进一步巩固了这位美国总统与加密货币行业的关联。

苹果概念上涨,蓝思科技涨超7%,高伟电子、荣阳实业涨超1%。消息面上,苹果秋季发布会定档9月9日, iPhone 17将迎重大升级。

今日,南向资金净买入153.71亿港元,其中港股通(沪)净买入90.05亿港元,港股通(深)净买入63.66亿港元。

展望后市,摩根士丹利最新报告显示,全球对冲基金加大了对中国股票的押注力度,8月有望创下自2月以来单月买入规模之最;按板块划分,上周消费必需品和工业板块吸引的资金流入最多。

高盛上周发布的一份报告也显示,根据机构经纪数据,对冲基金正以7周来最快速度净买入中国股票,既有多头买入也有空头回补。中国市场已成为8月以来机构经纪业务中获净买入最多的市场。

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/45558.html