近期债市持续调整,基金赎回压力增大,似有负反馈之势,当前债市下跌与2022年赎回潮有何异同?

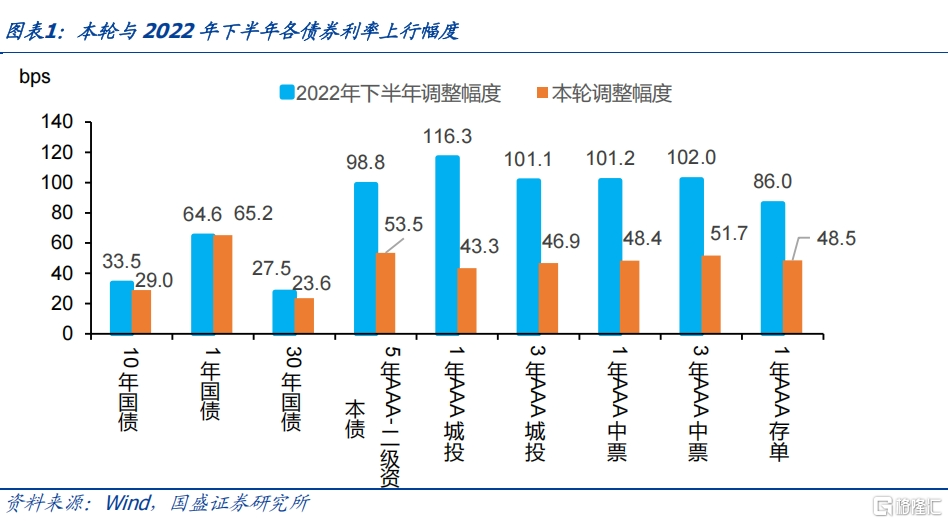

相同点之一在于都是大幅下跌,利率债跌幅基本一致。近期债市大幅调整,与2022年下半年债市下跌相比,本轮长端利率调整幅度和速度均已达到或超过2022年下半年水平。2022年下半年10年和30年国债利率分别上升33.5bps和27.5bps,而本轮已经达到29.0bps和23.6bps,调整幅度已基本相当。而从调整速度来看,与2022年11月利率上升最快阶段相比,本轮长债利率上升速度更快,幅度更高。

相同点之二在于驱动因素都有前期资金收紧、宏观政策发力和预期改善。2022年11月公共卫生事件防控优化以及房地产政策放松,使得经济增长悲观预期扭转,短端资金面逐渐收紧,理财破净压力下机构进行预防性调仓,抢跑造成债市大跌进而形成负反馈。当前债市来看,自去年9月政治局会议扭转预期以来,去年底中央经济工作会议和今年3月政府工作报告延续政策基调。年初实现信贷开门红,资金面持续偏紧,部分高频数据显示开工加快,地产销售方面二手房成交面积回暖,市场对于基本面预期改善。

不同点之一:本轮调整信用下跌幅度低于2022年,这对理财等主要投资信用的机构压力相对较小。与2022年相比,本轮调整更多集中于利率债,信用债调整幅度并未达到2022年水平。这也可能一定程度上缓和了理财等集中配置信用债机构的赎回压力,虽然依然存在一定净值回撤压力,但目前来看,尚未达到2022年水平。

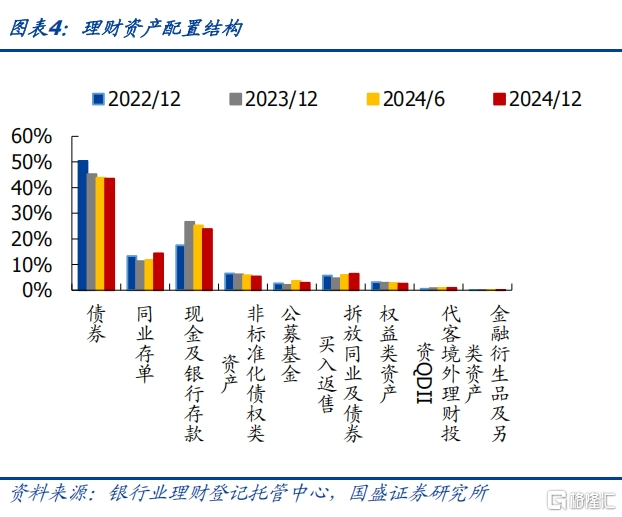

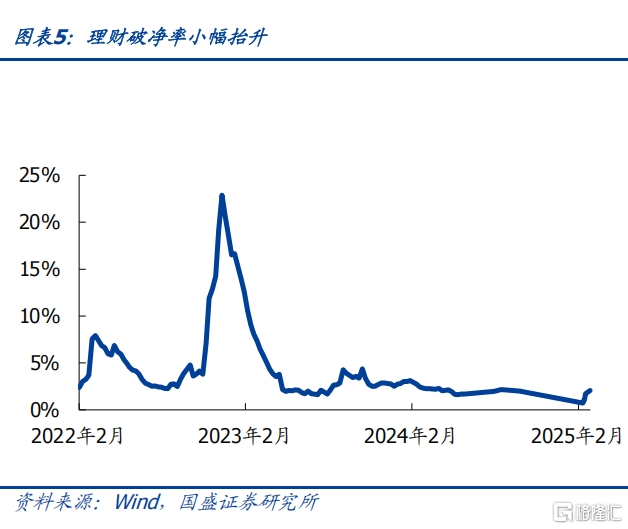

不同点之二:理财对波动的承受能力或高于2022年。理财资产配置结构变化来看,去年受到叫停手工补息、信托通道监管加强、同业存款自律倡议的影响,理财投资存款规模自2021年以来首次出现回落,去年底存款占比下降至23.9%,但仍高于2022年底的存款占比,当时存款占比仅17.5%。当前理财持有存款及现金比例更高,使得破净率低于2022年。另外,理财留存收益的逐步释放也有助于稳定净值。

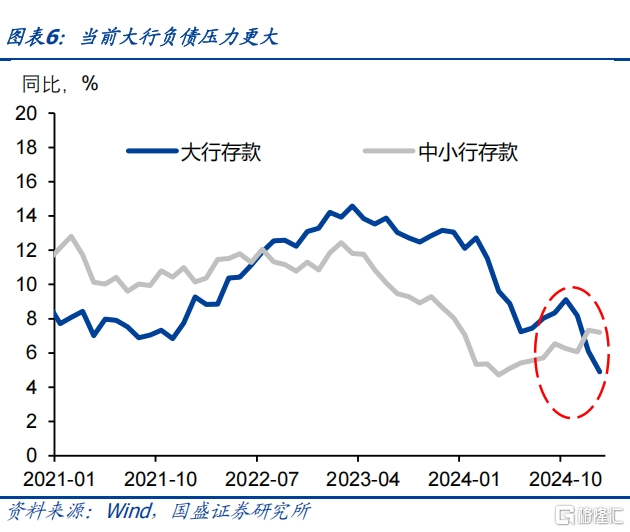

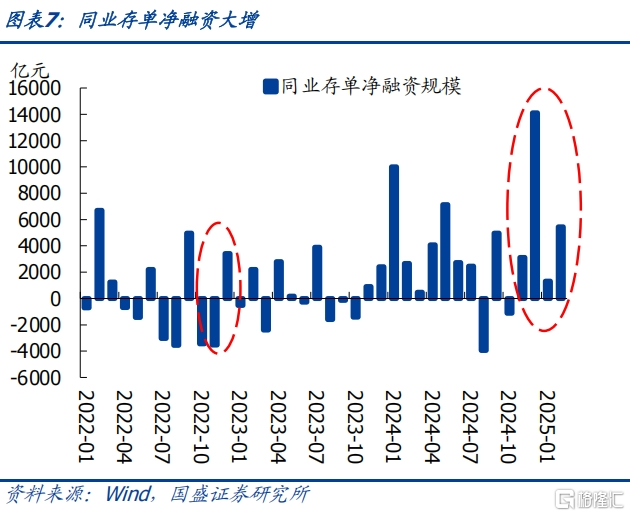

不同点之三:本轮调整压力更多来自大行,当前银行负债和盈利面临更大压力。去年12月和今年1月银行同业存款累计减少4.3万亿,与此同时政府债券净融资2.07万亿,叠加信贷投放,造成银行负债端压力加大。大行被迫减少融出,并增加同业存单融资来弥补负债缺口,去年12月以来同业存单净融资达到2.6万亿。银行融出减少叠加存单供给放量,显著推升了资金价格和存单利率。

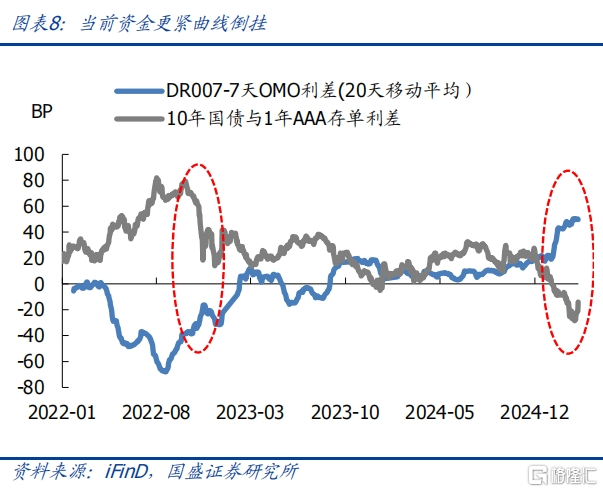

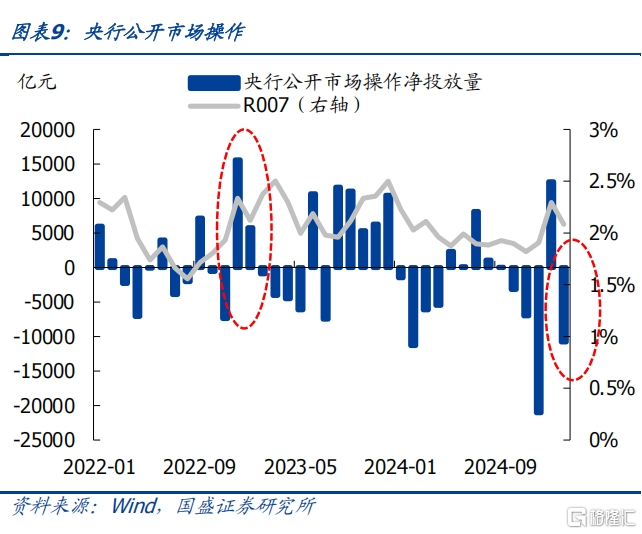

不同点之四:当前央行态度谨慎,资金更紧,曲线持续倒挂。2022年赎回潮发生时央行降低存款准备金率0.25个百分点,补充长期资金,当年12月公开市场操作净投放1.56万亿元。而当前央行资金投放相对审慎。此前12月至来年2月,往往会有降准落地,但今年并未落地。去年12月和今年1月央行累计净投放资金2.54万亿,并不能完全弥补银行负债缺口,而2月央行继续净回笼资金4773亿元。当前DR007与7天OMO利差大幅抬升处于高位,10年国债和1年存单也持续倒挂。

目前反馈机制在演进过程中,利率大幅上升增加赎回压力,并且在季末银行指标压力增加情况下债市继续面临压力。当前央行的态度和行为是关键,债市的稳定需要央行投放资金呵护市场,以避免市场负反馈机制加剧,甚至再现2022年情况。债市持续调整,基金已经面临较大的赎回压力,而且临近季末,不排除银行二级市场卖券应对负债端压力以及利润考核的可能,这进一步增大债市调整压力。如果利率在当前水平继续快速攀升,则可能增加赎回风险,导致反馈循环发生。从绝对点位来看,当前10年国债收益率达到1.89%,已经接近去年12月9日的水平,而去年12月 9日正是提出货币政策从“稳健”改“适度宽松”的日期。这意味着当前长债利率可能已经调整到位。当前偏紧的资金会面临越来越显著的压力,央行的态度和行为是关键,债市的稳定需要央行投放资金呵护市场,以避免市场负反馈机制加剧。

风险提示:政策超预期,基本面超预期,赎回风险超预期。

报告正文

近期债市持续调整,基金赎回压力增大,似有负反馈之势,当前债市下跌与2022年赎回潮有何异同?本文对此进行分析。

相同点之一在于都是大幅下跌,利率债跌幅基本一致。近期债市大幅调整,与2022年下半年债市下跌相比,本轮长端利率调整幅度和速度均已达到或超过2022年下半年水平。2022年下半年10年和30年国债利率分别上升33.5bps和27.5bps,而本轮已经达到29.0bps和23.6bps,调整幅度已基本相当。而从调整速度来看,与2022年11月利率上升最快阶段相比,本轮长债利率上升速度更快,幅度更高。

相同点之二在于驱动因素都有前期资金收紧、宏观政策发力和预期改善。2022年11月疫情防控优化以及房地产政策放松,使得经济增长悲观预期扭转,短端资金面逐渐收紧,理财破净压力下机构进行预防性调仓,抢跑造成债市大跌进而形成负反馈。当前债市来看,自去年9月政治局会议扭转预期以来,去年底中央经济工作会议和今年3月政府工作报告延续政策基调。年初实现信贷开门红,资金面持续偏紧,部分高频数据显示开工加快,地产销售方面二手房成交面积回暖,市场对于基本面预期改善。

虽然有较为类似的地方,但也存在很多不同。这决定着本轮债市的关注点以及未来风险演进趋势。

不同点之一:本轮调整信用下跌幅度低于2022年,这对理财等主要投资信用的机构压力相对较小。与2022年相比,本轮调整更多集中于利率债,信用债调整幅度并未达到2022年水平。这也可能一定程度上缓和了理财等集中配置信用债机构的赎回压力,虽然依然存在一定净值回撤压力,但目前来看,尚未达到2022年水平。

不同点之二:理财对波动的承受能力或高于2022年。理财资产配置结构变化来看,去年受到叫停手工补息以及信托通道监管加强的影响,理财投资存款规模自2021年以来首次出现回落,2024年6月理财投资存款7.73万亿,去年上半年减少了273亿左右。受到同业存款自律倡议影响,理财减持存款增持债券,去年下半年债券投资增加1.61万亿,占比上升2.3%至57.9%,而存款规模下降526亿,占比下降1.4%至23.9%。但仍高于2022年底的存款占比,当时存款占比仅17.5%。当前理财持有存款及现金比例更高,使得破净率低于2022年。另外,理财留存收益的逐步释放也有助于稳定净值。

不同点之三:本轮调整压力更多来自大行,当前银行负债和盈利面临更大压力。去年12月加今年1月银行同业存款累计减少4.3万亿,与此同时政府债券净融资2.07万亿,叠加信贷投放,造成银行负债端压力加大。大行被迫减少融出,并增加同业存单融资来弥补负债缺口,去年12月以来同业存单净融资达到2.6万亿。银行融出减少叠加存单供给放量,显著推升了资金价格和存单利率,资金偏紧银行不得不提价发行存单。

不同点之四:当前央行态度谨慎,资金更紧,曲线持续倒挂。2022年赎回潮发生时央行降低存款准备金率0.25个百分点,补充长期资金,当年12月公开市场操作净投放1.56万亿元,资金价格转为下行。而当前央行资金投放相对审慎。此前12月至来年2月,往往会有降准落地,但今年并未落地。去年12月和今年1月央行通过OMO、MLF、买断式2.54万亿,并不能完全弥补银行负债缺口。2月央行未开展国债买卖操作,开展了14000亿元买断式逆回购操作,当月买断式逆回购到期8000亿元,叠加10773亿元,合计来看2月央行净回笼资金4773亿元。当前DR007与7天OMO利差大幅抬升处于高位,10年国债和1年存单也持续倒挂。

目前反馈机制在演进过程中,利率大幅上升增加赎回压力,并且在季末银行指标压力增加情况下债市继续面临压力。债市持续调整,基金已经面临较大的赎回压力,进而在二级市场持续抛售债券。而且临近季末,银行面临考核指标的压力,不排除银行二级市场卖券应对负债端压力以及利润考核的可能,这进一步增大债市调整压力。如果利率在当前水平继续快速攀升,则可能增加赎回风险,导致负向反馈循环发生。相对于2022年,理财资产端存款与货币占比提升,对波动承受能力更强。但如果净值持续回撤,不排除赎回压力上升的可能。

当前央行的态度和行为是关键,债市的稳定需要央行投放资金呵护市场,以避免市场负反馈机制加剧,甚至再现2022年情况。从绝对点位来看,当前10年国债收益率达到1.89%,已经接近去年12月9日的水平,而去年12月9日正是提出货币政策从“稳健”改“适度宽松”的日期。这意味着当前长债利率可能已经调整到位。而且政策目标无意引导利率过度上升,因为这可能导致风险项另一个方向转变。如果利率上行幅度过大,就存在引发负反馈的可能,甚至导致处置风险的风险。同时当前偏紧的资金会面临越来越显著的压力。短端存单等利率与长债利率深度倒挂,这一方面会增加信贷社融压力,导致信贷社融放缓;另一方面,也可能导致银行净息差下降,增加银行经营压力。而随着基本面数据的逐步公布,这些压力会逐步体现。近期公布的贸易数据以及通胀数据,都显示基本面并不强劲,特别是较低的通胀数据意味着较高的实际利率,并不支持资金价格持续收紧。债市的稳定需要央行投放资金呵护市场,以避免市场负反馈机制加剧,当前央行的态度是关键。

注:本文节选自国盛证券研究所于2025年3月12日发布的研报《当前债市与2022年赎回潮有何异同?》,分析师:杨业伟S0680520050001 、朱美华S0680522070002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8540.html