摘要

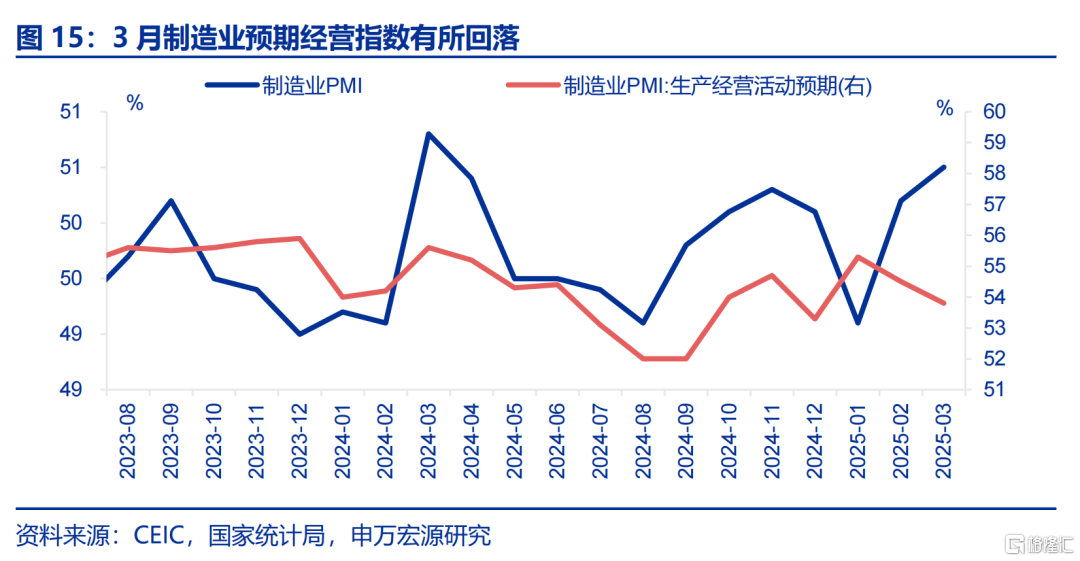

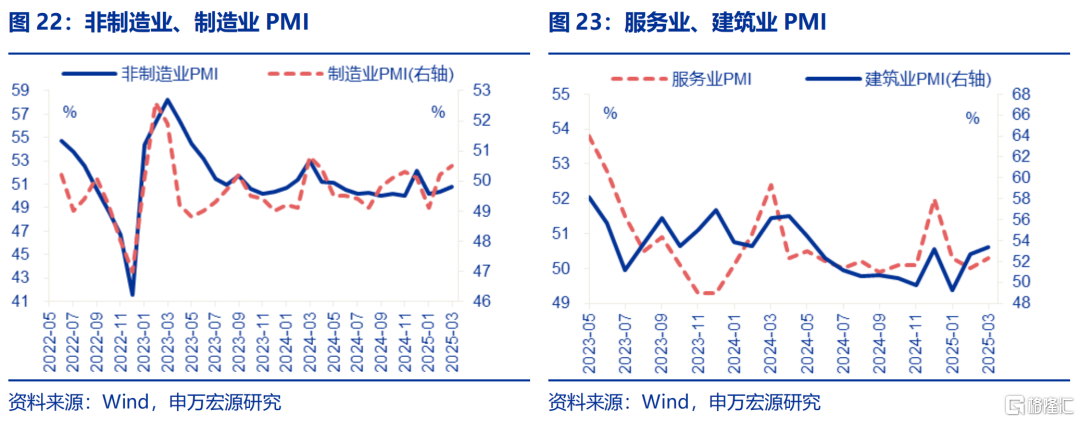

事件:3月31日,国家统计局公布3月PMI指数,制造业PMI为50.5%、前值50.2%;非制造业PMI为50.8%、前值50.4%。核心观点:PMI与EPMI走势背离,主因新兴行业与传统行业景气度分化。3月战略性新兴产业EPMI明显走强,但制造业PMI修复较为温和,主因统计行业与样本范围存在差异。3月制造业PMI回升幅度较温和,边际仅上行0.3pct至50.5%,而EPMI边际上行10.6pct至59.6%。二者表现背离主要是统计方式不同,一是EPMI聚焦战略性新兴产业,而制造PMI受传统行业影响较大。二是样本数量明显不同,PMI的调查样本企业有3000家,而EPMI仅有近300家,令EPMI表现短期波动较大。观察行业看,高技术、装备制造业等新兴行业景气回升幅度较大,而消费品、高耗能等传统行业PMI表现较弱,更多反映新兴行业表现好于传统行业。3月,高技术、装备制造业更偏新兴行业、PMI变化与EPMI较为一致;前两者PMI分别大幅回升1.4、1.2pct至52.3%、52%,景气水平较高。对比之下,传统行业如消费品制造业修复水平较弱,3月PMI仅边际回升0.1pct至50%,高耗能行业更是回落0.5pct至49.3%。同时EPMI分项指数大幅回升的背景下,制造业生产、新订单指数仅小幅上行,进一步体现行业间修复分化的特征。3月,新兴行业生产表现更好,而传统行业生产较为平淡,导致PMI与EPMI生产分化程度较大;数据上EPMI生产指数大幅回升21.6pct,而PMI仅小幅上行0.1pct至52.6%。需求方面,PMI新订单指数也与EPMI走势分化,3月EPMI产品订货指数环比13.7%,而PMI仅边际+0.7pct至51.8%,上行幅度明显偏低。非制造业中,建筑业受地产投资拖累PMI弱于季节性,服务业景气受生活性服务约束。建筑业方面,地产投资偏弱仍构成约束,PMI边际提升0.7pct至53.4%,回升幅度弱于季节性(环比3.2%)。服务业方面,PMI边际回升0.3pct至50.3%、回升幅度也不及往年同期(0.6pct)。结构上随着春节效应逐步消退,与居民消费相关的餐饮、文化体育娱乐等行业商务活动指数有所回落;而水上运输、航空运输等行业景气较高。展望后续:3月出口风险虽有加大,但经济可能的改善方向在于进口替代加速、服务业与地产销售,后续需重点跟踪内需的积极变化。往后看,关税落地令出口下行风险加大;但电气设备等行业进口替代明显加速,或对制造业生产形成较大支撑。同时,更多受内需影响的建筑业、服务业生产经营活动预期改善,且服务业投资和服务消费已有回弹,加之房地产供给侧政策优化或对投资和房价的支撑效果,后续需更加关注内需领域的积极变化。常规跟踪:制造业PMI温和回升,非制造业景气表现也较一般。制造业:制造业PMI延续回升,生产、新订单指数延续小幅上行。3月,制造业PMI录得50.5%、较上月小幅上行0.3个百分点。主要分项中,生产、新订单指数边际分别回升0.1、0.7个百分点至52.6%、51.8%。结构上,新出口订单指数小幅回升,在手订单、产成品库存指数均有走弱。3月,在手订单、进口指数环比分别下行0.4、2pct至45.6%、47.5%。新出口订单指数回升幅度较小,边际+0.4个百分点至49.0%。此外,产成品库存指数环比-0.3pct至48.0%。非制造业:建筑业、服务业景气度均小幅回升。3月,非制造业PMI上升0.4个百分点至50.8%。其中建筑业PMI边际上升0.7个百分点至53.4%;服务业PMI回升0.3个百分点至50.3%,二者表现均弱于季节性。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。报告正文

事件:3月31日,国家统计局公布3月PMI指数,制造业PMI为50.5%、前值50.2%;非制造业PMI为50.8%、前值50.4%。

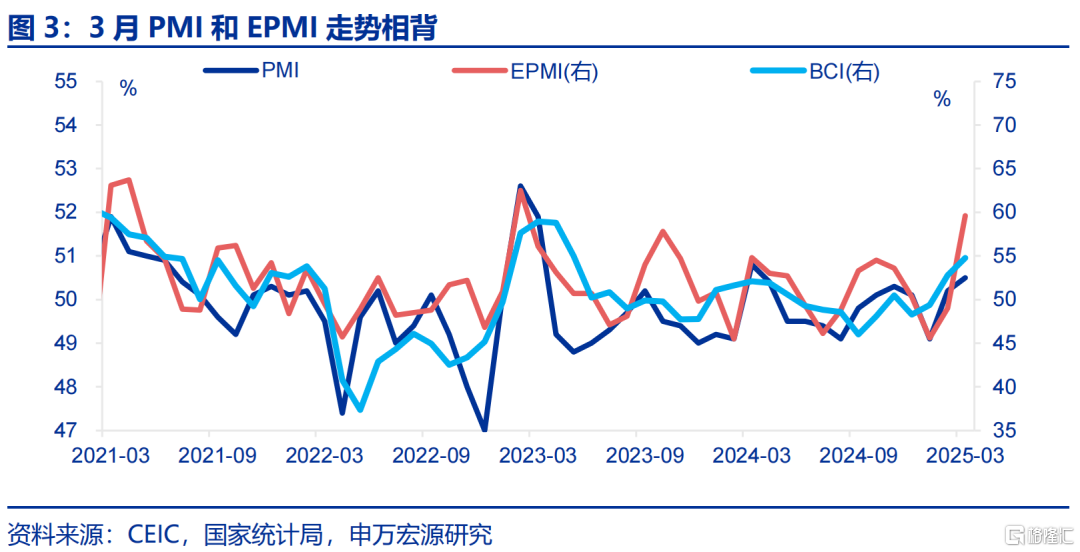

1. 核心观点:行业差异导致PMI和EPMI背离

3月制造业PMI温和修复,但战略性新兴产业EPMI明显走强,主因统计行业与样本范围存在差异。3月制造业PMI回升幅度较温和,边际仅上行0.3pct至50.5%,不及市场预期(Wind,51.7%);而EPMI明显走强,边际上行10.6pct至59.6%。二者表现背离主要源于统计口径存在差异,一是EPMI聚焦生物产业、节能环保、新能源汽车、新材料等战略性新兴产业,而PMI囊括全部制造业,且受传统行业影响较大,3月PMI仅小幅回升也更多反映传统行业景气度较弱。二是PMI的调查样本企业有3000家,而EPMI仅有近300家,导致其表现短期波动较大。

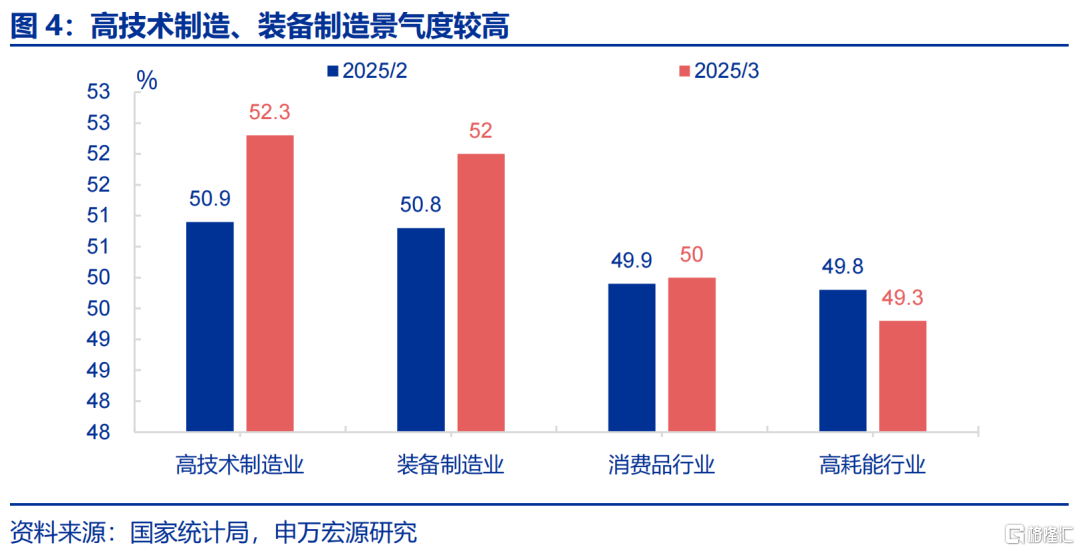

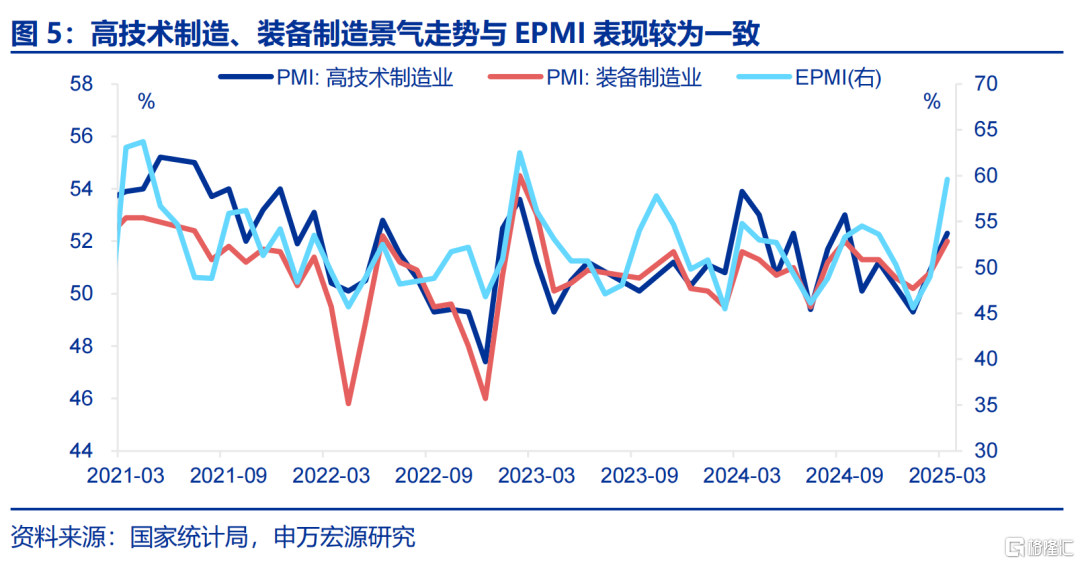

观察行业看,高技术、装备制造业等新兴行业景气回升幅度较大,而消费品、高耗能等传统行业PMI表现较弱,也更多反映新兴行业表现好于传统行业。高技术、装备制造业更多属于新兴行业、PMI变化与EPMI较为一致;3月前两者均有大幅回升,分别上行1.4、1.2pct至52.3%、52%,景气水平较高。对比之下,传统行业如消费品制造业修复水平仍然较弱,3月PMI仅边际回升0.1pct至50%;高耗能行业更是回落0.5个百分点至49.3%。

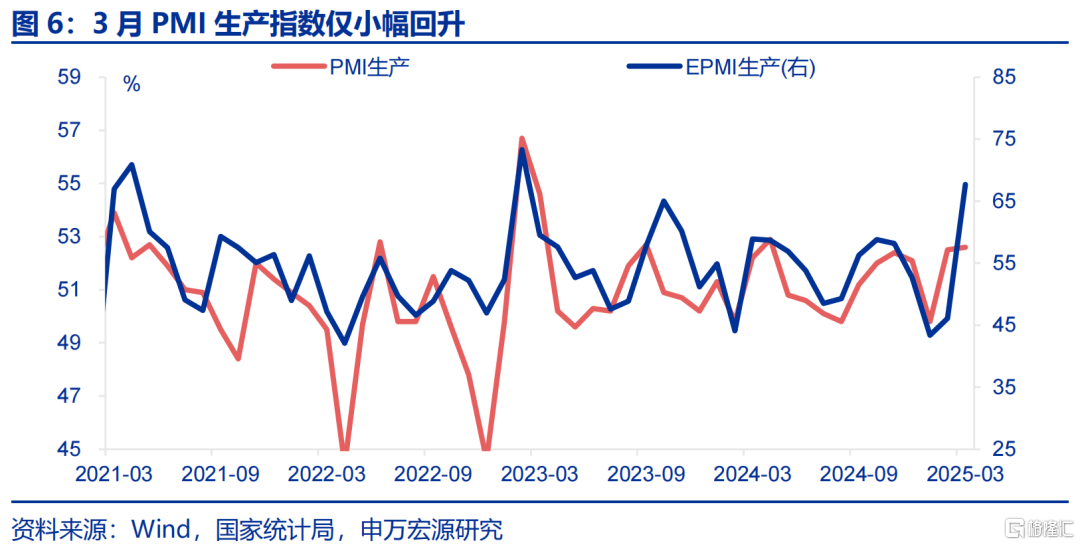

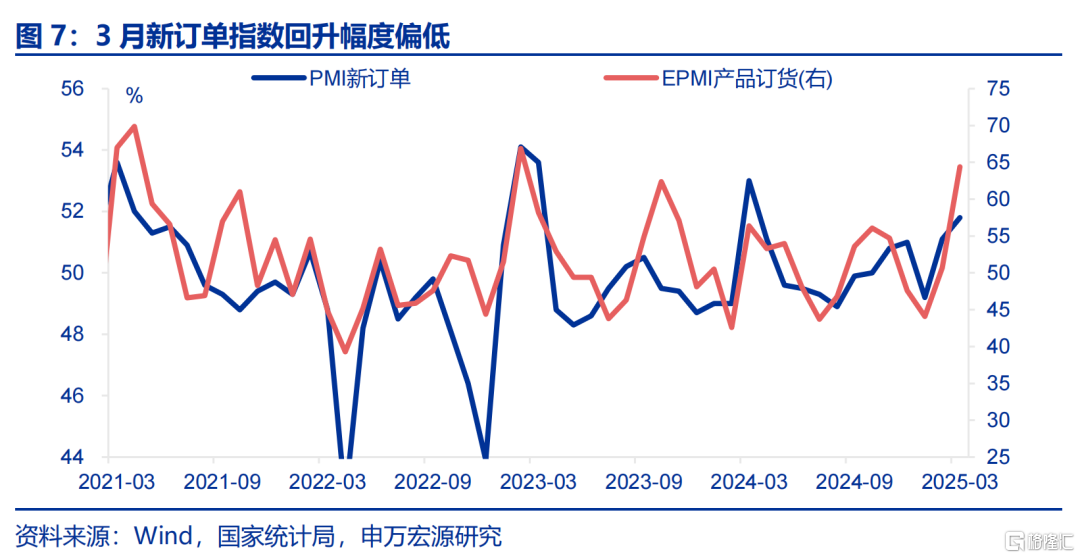

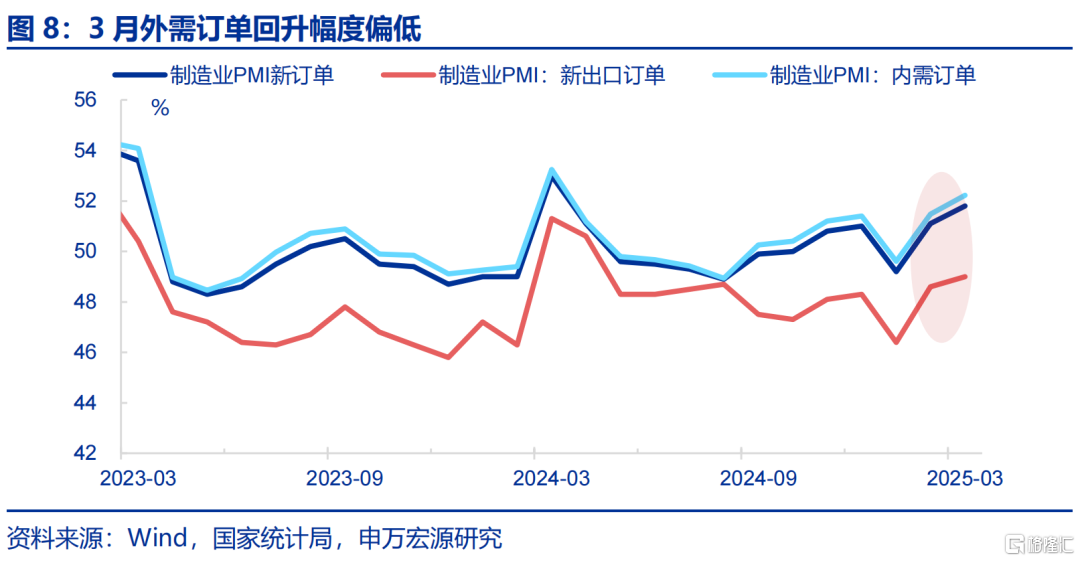

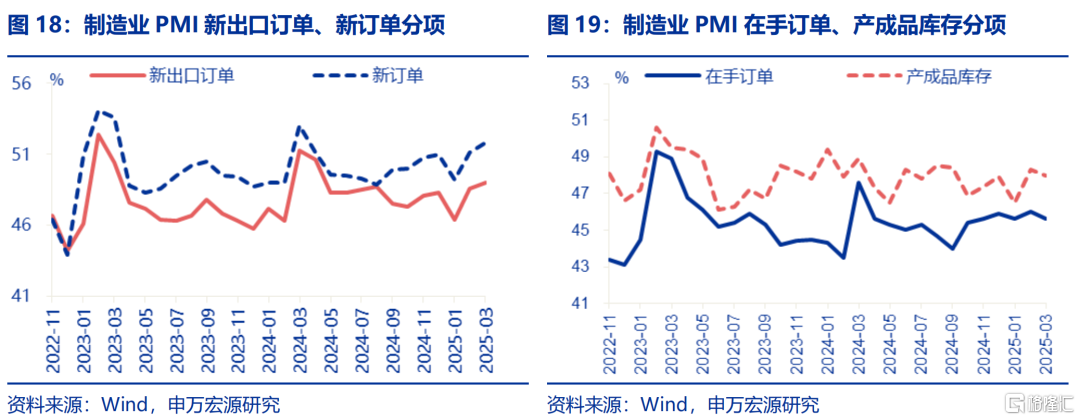

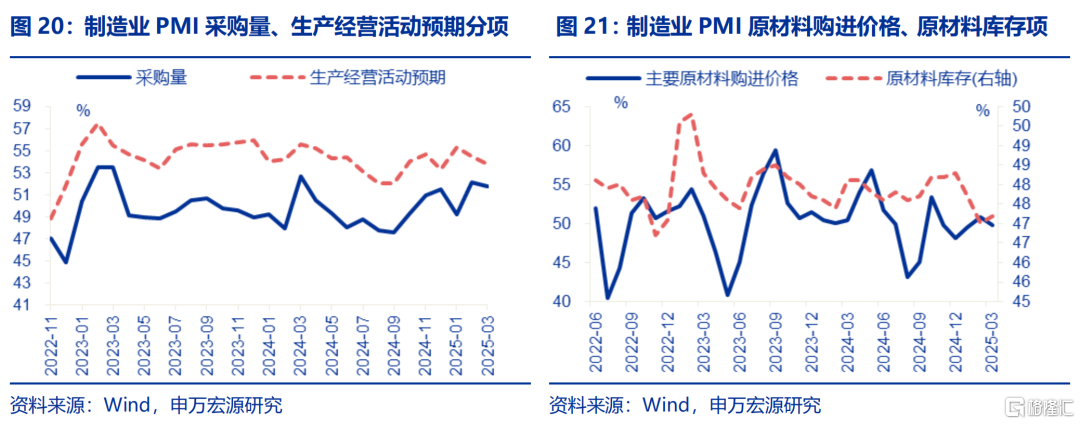

同时EPMI分项指数大幅回升的背景下,制造业生产、新订单指数仅小幅上行,进一步体现行业间修复分化的特征。3月,新兴行业生产表现更好,而传统行业生产较为平淡,导致PMI与EPMI生产分化程度较大;数据上EPMI生产指数大幅回升21.6pct,而PMI仅小幅上行0.1pct至52.6%。需求方面,PMI新订单指数也与EPMI走势分化,3月EPMI产品订货指数环比13.7%,而PMI仅边际+0.7pct至51.8%,上行幅度明显偏低。结构上新出口订单指数回升幅度较小,边际+0.4pct至49%。

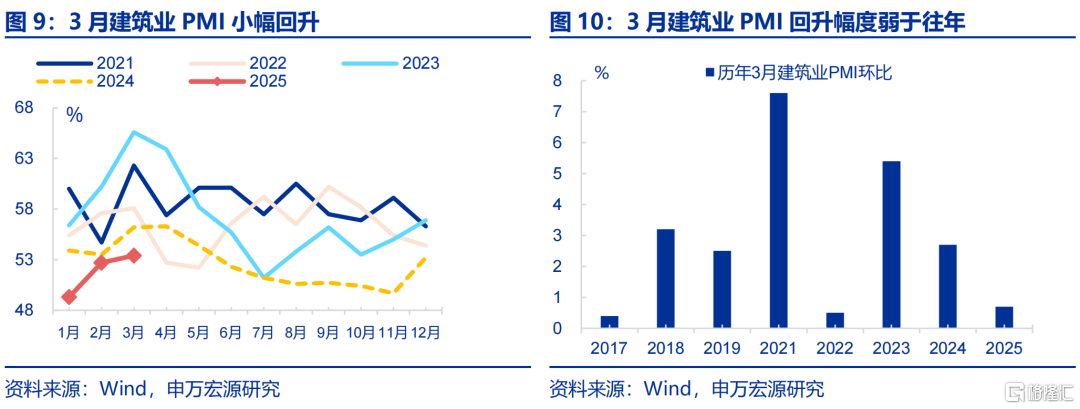

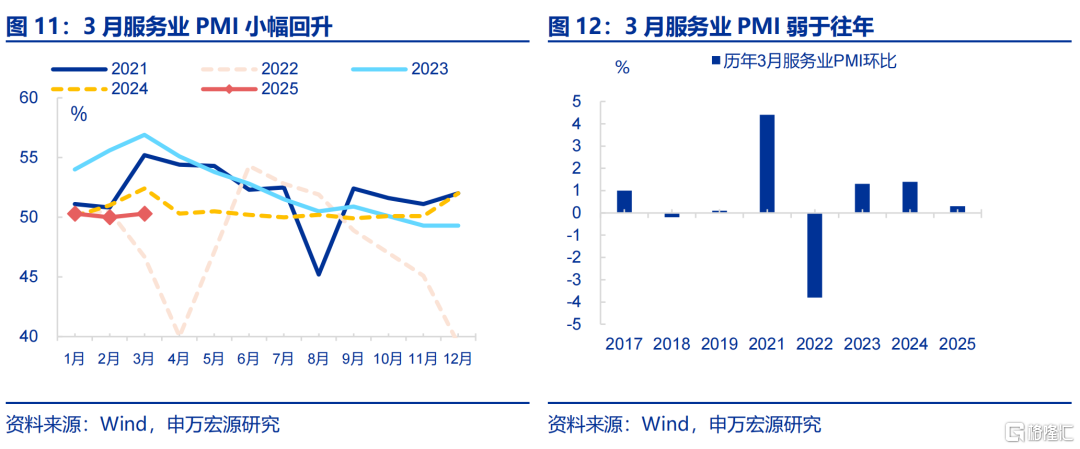

非制造业中,建筑业受地产投资拖累PMI弱于季节性,服务业景气水平主要受生活性服务约束。建筑业方面,地产投资偏弱仍构成约束,PMI边际提升0.7个百分点至53.4%,回升幅度弱于季节性(环比3.2%)。服务业方面,PMI边际回升0.3pct至50.3%、回升幅度也不及往年同期(0.6pct)。结构上随着春节效应逐步消退,与居民消费相关的餐饮、文化体育娱乐等行业商务活动指数有所回落;而水上运输、航空运输、邮政、货币金融服务等行业商务活动指数均位于55.0%以上较高景气区间。

展望后续:3月出口风险虽有加大,但经济可能的改善方向在于进口替代、服务业与地产销售,后续需重点跟踪内需领域的积极变化。往后看,发达国家补库临近结束,叠加关税落地、“抢出口”结束,出口下行风险加大;但电气设备、机械设备等行业进口替代进程明显加速,或对制造业生产形成较大支撑。同时,更多受内需影响的建筑业、服务业生产预期指数边际均回升0.6pct至55.3%、57.5%;且服务业投资和服务消费已有回弹,政策对“消费类基建”的重要性提到新高度,加之房地产供给侧政策优化可能对投资和房价的支撑效果,后续需更加关注内需领域的积极变化。

2. 常规跟踪:制造业PMI温和回升,非制造业景气表现也较一般

制造业:制造业PMI延续温和回升,生产、新订单指数小幅上行。3月,制造业PMI录得50.5%、较上月上行0.3个百分点。主要分项中,生产、新订单指数延续回升,边际分别上升0.1、0.7个百分点至52.6%、51.8%。供需改善下,原材料库存边际上行0.2pct至47.2%,供应商配送指数贡献为正,环比-0.7pct至50.3%。

结构上,新出口订单指数回升幅度较小,在手订单、产成品库存指数均有走弱。3月,在手订单、进口指数环比分别下行0.4、2个百分点至45.6%、47.5%。新出口订单指数回升幅度较小,边际+0.4pct至49.0%。此外,采购量指数环比-0.3pct至51.8%;企业出现“去库”迹象,产成品库存指数环比-0.3pct至48.0%。

非制造业:建筑业PMI延续回升,服务业景气度回升至扩张区间。3月,非制造业PMI上升0.4个百分点至50.8%。其中建筑业、服务业PMI指数边际分别上升0.7、0.3个百分点至53.4%、50.3%。服务业细分行业中,与居民消费相关的餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数有所回落,而航空运输、邮政等行业PMI指数继续位于55.0%以上较高景气区间。

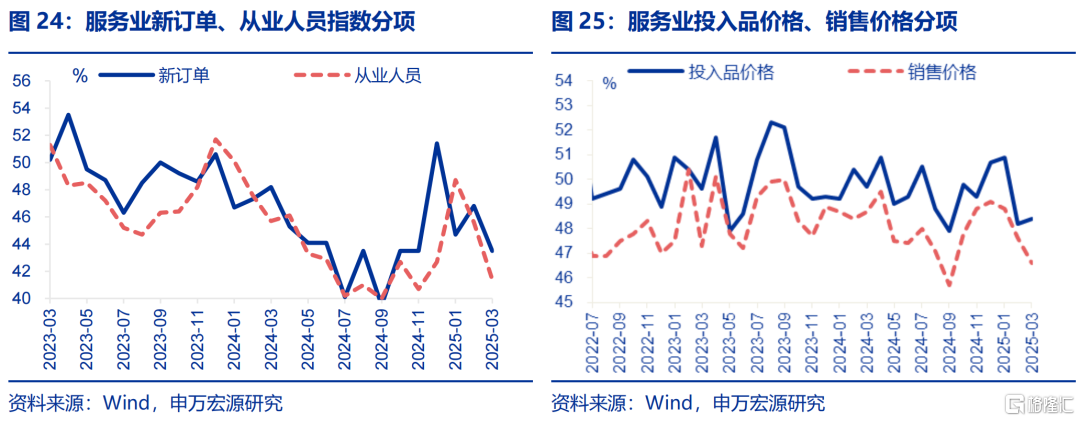

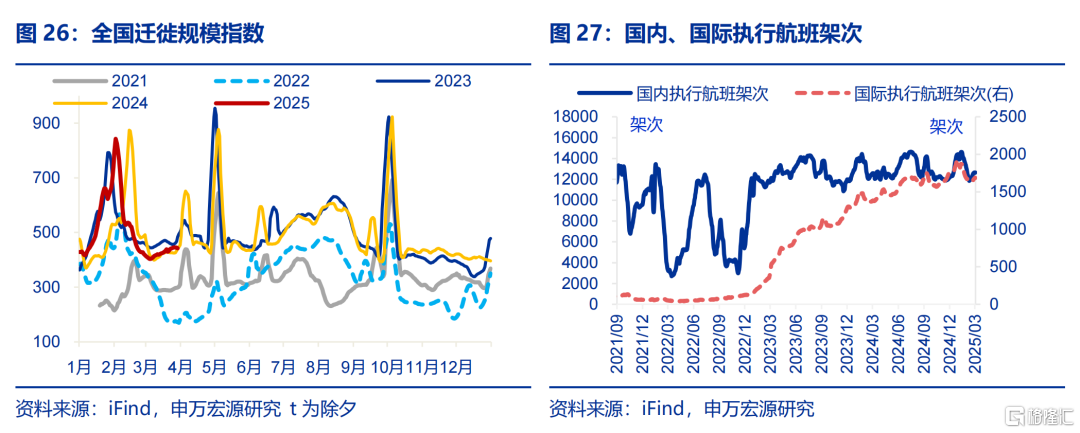

服务业中,新订单指数有所上行,但仍在收缩区间。3月,服务业主要分项中,新订单指数较上月上行1.2个百分点至47.1%,仍在收缩区间;从业人员指数小幅回落,边际下行0.2个百分点至46.5%。具体行业中,航空运输、邮政、等行业商务活动指数均位于55.0%以上较高景气区间;而与居民消费相关的餐饮、生态保护及公共设施管理、文化体育娱乐等行业商务活动指数有所回落;高频数据显示,3月全国规模迁徙指数同比0.7%、较1-2月下行3.7个百分点。

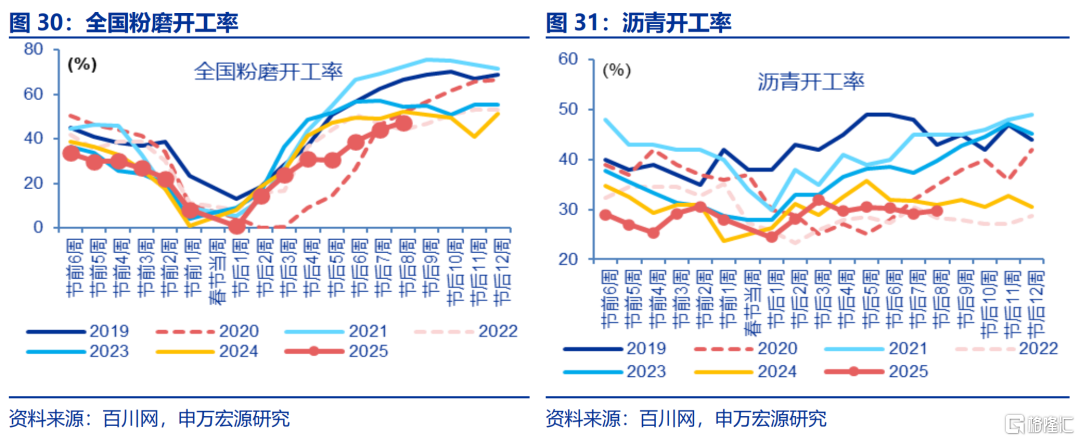

建筑业PMI小幅回升,新订单指数下滑明显。3月,建筑业新订单指数环比下行3.3个百分点至43.5%;从业人员指数下滑4.2个百分点至41.4%。高频指标显示,粉磨开工率、沥青开工率也均在历史同期相对低位。此外,建筑业投入品价格环比+0.2pct至49.5%,销售价格环比-1.6pct至47.5%,二者均在收缩区间。

风险提示

外部环境变化,房地产形势变化,稳增长政策推进速度不及预期。

注:本文为申万宏源2025年3月31日研究报告《如何理解PMI与EPMI背离? ——中采PMI点评(25.03)》,分析师:赵伟、屠强

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/11930.html