核心结论

2025年4月市场风格明显偏向大盘价值,比较符合季节性规律。大类风格中仅稳定类板块上涨,而成长板块跌幅较大。一级行业中,表现居前的农林牧渔、公用事业、有色金属、银行、食品饮料等行业,共性特征是在中美关税博弈背景下具备一定防御属性。4月影响风格和板块表现的主要因素有:中美关税博弈进程、扩内需政策、消费复苏预期、黄金价格走强、避险。

5月之后,随着年报、一季报披露窗口期已过,中美关税谈判取得一定实质性进展,市场风险偏好可能会有所回升,经验上部分投资者会重新关注成长。部分国际科技巨头发布的一季度数据均显示资本开支显著增加、鸿蒙PC版即将发布等行业利好事件,短期也提振了部分成长板块表现。但考虑到以下三个因素,我们认为这一次季报期后重回成长的配置面临一定挑战:(1)季报等因素带来的季节性规律在年底到年初比较明显,但5-10月规律性往往不强,因为基本面数据披露间隔不长;(2)万得全A指数从4月9日以来反弹幅度可观,后续指数反弹速度或放慢。而成长风格更容易在市场上涨期间活跃;(3)AI和机器人等成长方向长期产业趋势依然不错,但短期能否出现新的类似DeepSeek的产业突变存在不确定性。

风格方面,我们认为季度内偏向大盘价值,Q3再增加弹性。行业配置方面,我们建议关注部分政策催化下基本面存在积极变化预期的新方向。如成长风格中的军工,受益于涨价的有色金属,以及价值中可以进攻的方向,比如价值类主题、受益于稳增长的金融地产、受益于公募基金改革的指数权重等。

未来1个月配置建议:军工(独立的需求周期、主题事件催化)、有色金属(产能格局强、经济弱受影响小、细分行业受益于地缘格局或有涨价动力)>国企改革,并购重组(价值类主题、受益于政策)>新消费(业绩趋势和产业逻辑共振、受益于稳内需)、地产(低估值、稳增长)>银行、钢铁、建筑(对国内政策比海外经济更敏感、指数权重相比投资者配置比例大;长期破净个股占比多,市值管理受益方向)

上游周期:商品价格依然受到产能周期的正面支撑,下一轮上涨需等待需求接力。短期黄金价格维持高位震荡,但考虑到地缘政治格局的不确定性以及全球长期通胀风险尚未消除,黄金价格中长期支撑仍存。有色金属部分细分领域如稀土,同样受益于地缘格局变化,产能格局较好,或有涨价动力。

金融地产:之前3年持续偏弱的房地产,对经济的拖累有望逐步结束,有望带来银行持续低估后的修复。鼓励ETF发展、市值管理、驱动长期资金入市等政策天然有利于银行等板块。稳增长增量政策落地,金融地产有望受益,公募基金改革可能推动指数权重配置比例提升。

消费:传统消费长期逻辑可能出现变化,政策补贴有望短期提振需求,但提振的时间及效果尚不确定。我们认为新消费相关细分领域仍然可以关注。自下而上来看,业绩趋势和产业逻辑如果能实现共振,超额收益持续的时间往往能较长,新消费属于这一情形。自上而下看,宏观层面外需不确定,内需确定性更强,后续还可能有稳内需的政策,新消费也有望受益。

成长:长期来看,AI和机器人的产业趋势仍然很强,技术进步的速度仍然很快,大厂资本开支增加带来的机会较多。短期来看,未来一个季度,AI和机器人可能会面临两个扰动:(1)A股历史上,几乎不依赖业绩驱动的成长股牛市阶段有2014-15、2019年,这两个阶段成长股有2个季度超额收益后,往往会有季度相对收益的回撤。(2)美股科技股调整较多,后续能否重回牛市或将影响全球AI产业链的估值。

配置方向:(1)进可攻退可守(银行、钢铁、建筑):海外经济敏感性低,国内政策敏感性高;指数权重相比投资者配置比例大;长期破净个股占比多,市值管理受益方向。(2)新消费:自下而上,业绩趋势和产业逻辑能自洽;自上而下看,宏观层面外需不确定,内需更确定,后续还可能有稳内需的政策,新消费也有望受益。(3)军工:独立的需求周期,内外部特殊环境下,军工可能会有持续的主题事件催化。(4)有色金属(黄金、稀土):产能格局强,经济弱受影响小,经济强或政策支持下也可能受益;内部黄金稀土等受益于地缘格局的细分行业可能有所表现。(5)房地产:估值位置偏低;稳增长政策可能还有新增举措。

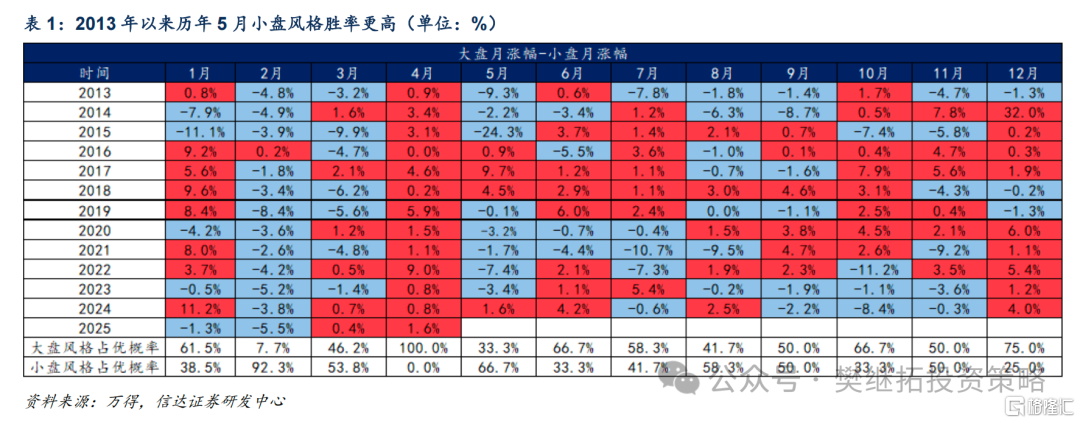

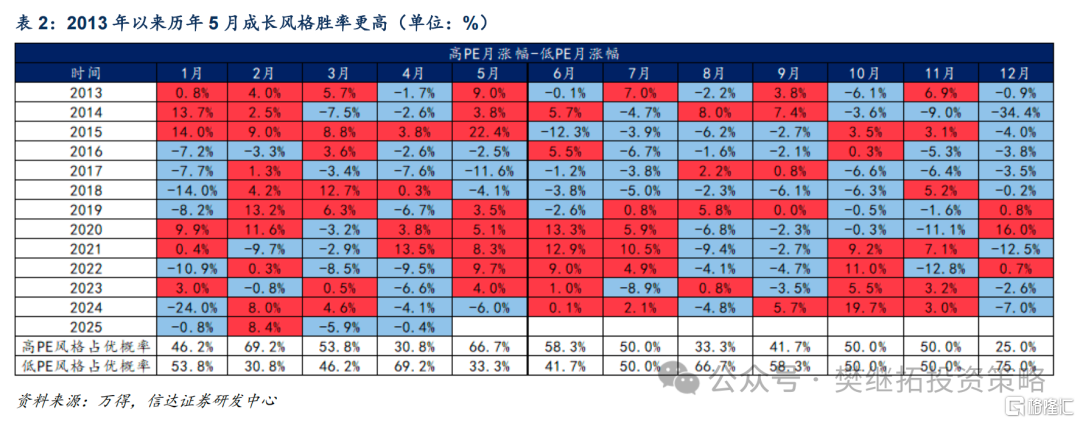

1.1 5月季节性规律是小盘成长占优,但季节性统计规律稳定性减弱

4月市场风格的季节性规律是大盘价值,5月开始小盘成长占优的概率提高,但相比4月季节性统计规律并不稳定。从2013年以来的季节性规律来看,近13年中5月小盘风格胜率67%。同时,2013年以来历年5月成长风格胜率67%。可以看出5月小盘成长占优的概率提高。但相较于4月大盘风格胜率达到100%,价值风格胜率接近70%,5月风格的季节性统计规律稳定性减弱。

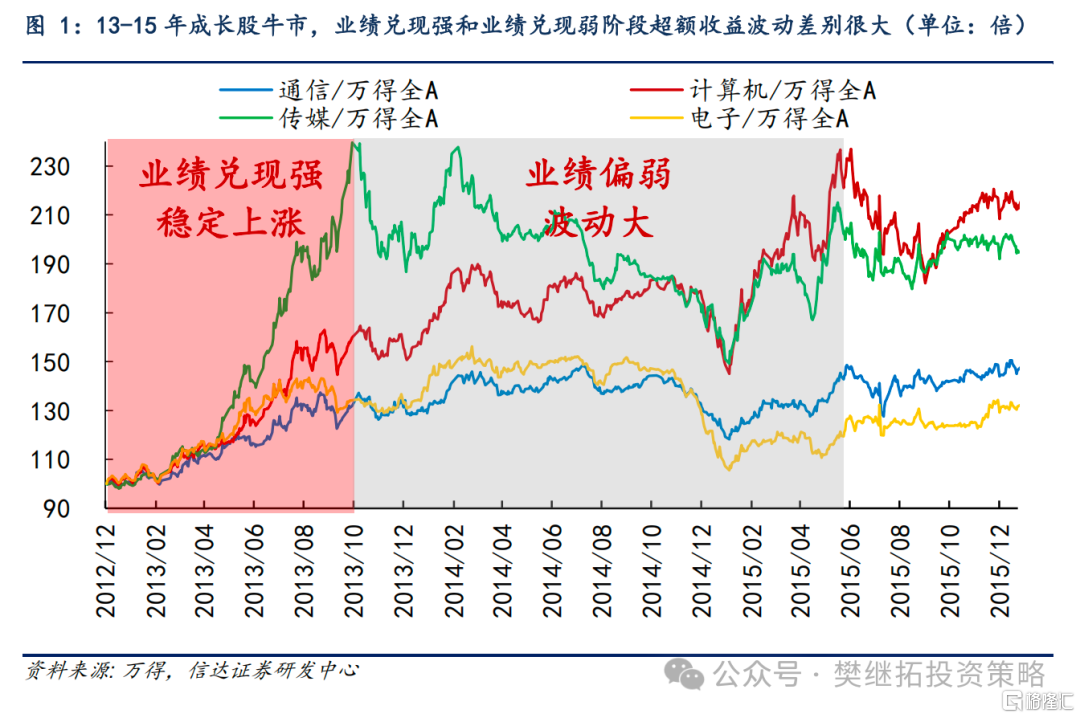

1.2 业绩不是很强的成长股牛市,波动性往往较大

成长股牛市如果是业绩强劲的阶段,如2013年的TMT、2020Q2-2021Q3的新能源,可以持续1年每个季度都有超额收益,但如果是业绩偏弱的2014-2015、2019-2020Q1年,2-3个季度超额收益后,往往会伴随着季度超额收益回撤。

国内股市历史上TMT最强的阶段之一是2013-2015年的移动互联网牛市。2013-15年是典型的成长股牛市,如果从超额收益来看,TMT对应的4个一级行业2013年1-10月超额收益走势稳健,期间波动性很小。而从2013年11月-2015年6月,成长股虽然依然处在牛市氛围中,但波动性明显变大,2013年11-12月、14年3-5月、14年Q4,出现过多次2-3个月的超额收益回撤。

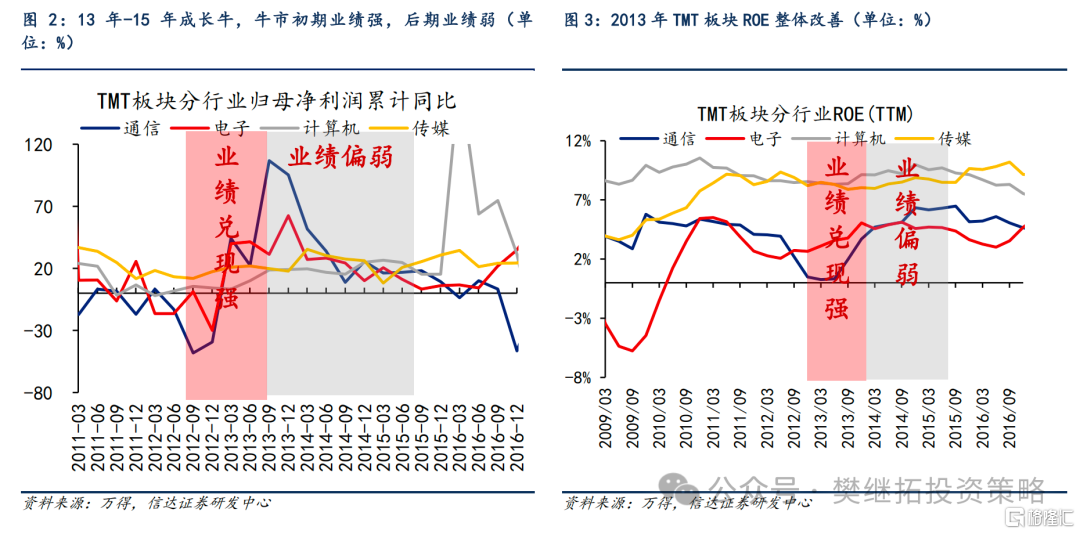

我们认为之所以13年TMT行情波动小,14-15年波动大,主要是因为业绩兑现情况的差异,2013年TMT对应的各个行业利润增速逐渐上行,而14-15年虽然利润增速依然不错,但已经逐渐放缓。从ROE的角度来看,2013年电子、通信等行业ROE逐季改善,但2014-2015年TMT行业ROE整体走平。

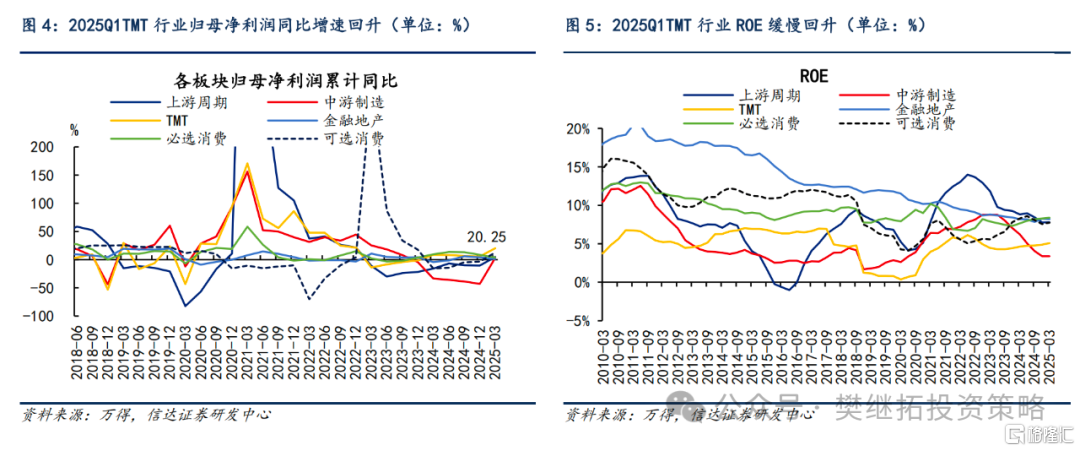

站在当下来看,截至2025年一季报,TMT行业归母净利润同比增长20.25%,相对于其他大类板块增速较快,ROE整体缓慢回升。我们认为当前成长股业绩仍处于回升早期,尚未进入较强的业绩驱动阶段。根据历史经验,2024年9月-2025年2月约半年的时间里成长股整体较为活跃,2025年3月-5月大概率成长偏弱。

1.3 关税政策对风格和行业的影响持续时间可能较长

中美关税谈判取得一定实质性进展,但考虑到关税后续还会再谈,还有不确定的地方,对盈利的影响还有待观察。同时,新增政策不断托底,稳增长持续发力,市场可能还会有1-2个季度继续窄幅震荡。在此期间,关税政策变化可能持续通过风险偏好对成长风格产生扰动,成长风格或会波动较大。我们预计外需不确定性仍存,类似DeepSeek技术进步强度的成长主线仍在酝酿,国内稳增长政策预期可能还会反复出现,整体上有利于价值风格。历史上类似的案例有13年年中钱荒和20年初疫情。

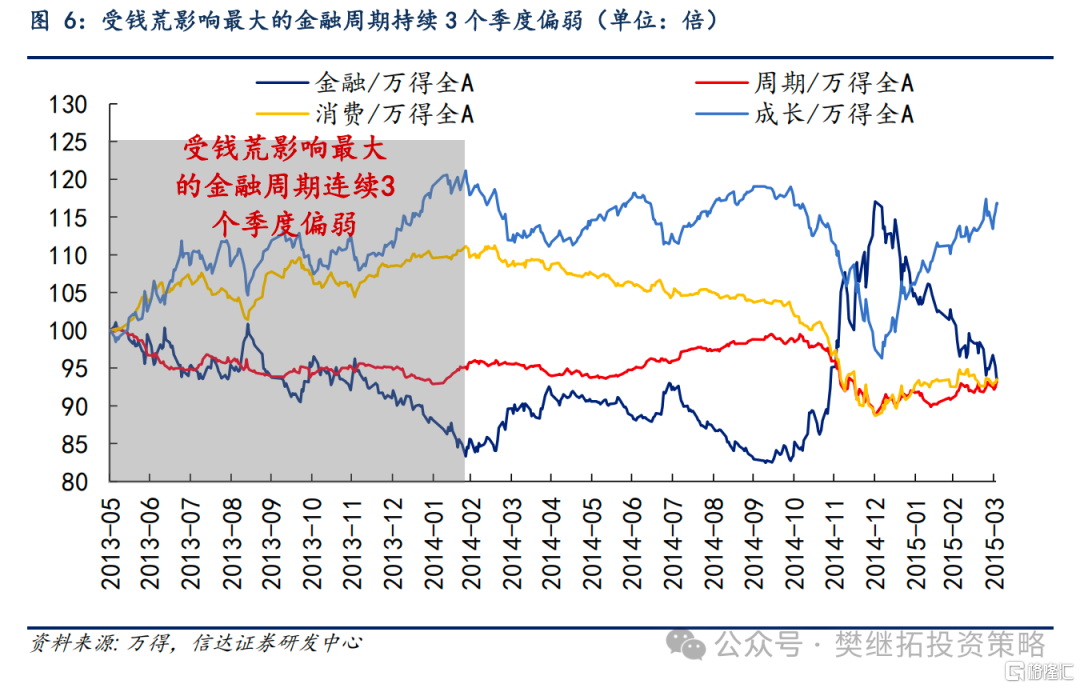

2013年中钱荒:牛初的黑天鹅、指数短时间内跌幅较大、对盈利和行业影响持续了3个季度。从板块上来看,钱荒的影响持续了3个季度。2013年6月到2014年2月,受钱荒影响大的金融周期持续跑输市场,直到14年Q2,房地产政策转向积极才企稳。期间表现最强的是成长和消费,成长有移动互联网产业趋势的驱动,不依赖债券融资,消费也会受地产的影响,但由于是后周期,直到2014年Q2以后才开始明显跑输市场。

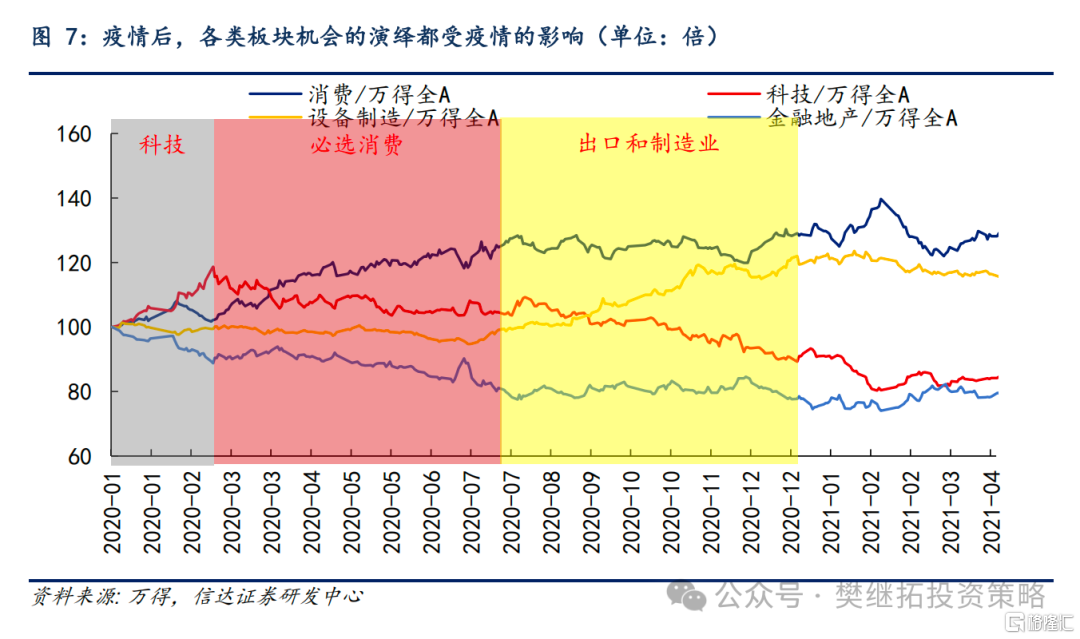

2020年初疫情:牛初的黑天鹅、指数短时间内跌幅较大、对盈利影响1个季度、对行业影响时间很长。与2013年类似的是,疫情对板块的影响持续了很长时间。2020年Q1疫情刚出现期间,表现最强的是科技,因为线上办公、线上购物、线上娱乐均有利于科技。之后随着国内疫情第一次得到控制,国内必选消费快速恢复,2020年Q2-Q3消费最强。2020年下半年开始,投资者发现,海外疫情虽然没有控制住,但对冲性政策力度较大,全球各国经济开始逐渐恢复,出口和制造业也开始领涨市场。

1.4 风格和行业供需格局分析及配置建议

1.4.1上游周期:产能格局仍有正面支撑,有色金属细分领域或有涨价动力

商品价格依然受到产能周期的正面支撑,下一轮上涨需等待需求接力。我们认为从价格波动的规律和产能格局来看,商品价格依然处于产能周期景气向上的过程中。2024年上游资源品价格震荡走弱,我们认为主要原因是库存周期的下降。但从价格波动的幅度来看相对可控,我们认为这与行业长期资本开支不足带来的产能格局改善有关。根据历史经验,每一轮2年左右商品上涨的初期,商品价格大多是领先GDP的,所以商品刚开始涨价时,大多感觉到是供给原因主导的。历史上商品牛市底部可能会出现领先需求回升(GDP、库存周期)1-2个季度的情况。但商品价格较难在1年以上维度和GDP走势背离。我们认为2025年商品价格如果开启新一轮上涨,大概率需要需求接力。虽然海内外仍有一些影响需求的负面因素,比如美国经济滞胀、国内房地产下行的风险尚未完全消退,但我们认为负面影响的力度可能会逐渐减弱。

黄金价格高位震荡,但长期支撑仍存,黄金涨是商品长期牛市还在的重要证据之一。2025年4月22日黄金价格上涨到高点,之后开始高位震荡。我们认为主要原因在于:一是地缘政治紧张有所缓解;二是美联储不急于降息,美元指数有所反弹;三是央行分散化配置资产需求提升;四是部分交易性资金获利离场。短期黄金价格维持高位震荡,但考虑到地缘政治格局的不确定性以及全球长期通胀风险尚未消除,黄金价格中长期支撑仍存。历史上黄金上涨,大多是商品全面牛市的领先信号。在2008年Q4、2019年也出现过,黄金比其他商品更强,但随后的2009年和2020年均是商品的全面牛市。同样,1980-2005年,历次商品周期中,黄金价格都是领先其他商品的,领先的时间大多在半年-1年之间。

有色金属部分细分领域同样受益于地缘格局变化,产能格局较好,或有涨价动力。中国对中重稀土出口管制,部分稀土金属价格创新高。截至5月1日欧洲镝价涨至850美元/公斤,铽价则上涨至3000美元/公斤。

1.4.2 金融地产:地产快速下降可能接近尾声,政策支持下指数权重有望受益

之前3年持续偏弱的房地产,对经济的拖累有望逐步结束,有望带来银行持续低估后的修复。国内经济层面,之前3年比较大的风险项是地产。2021年之后银行PB下降速度比ROE更快,主要是因为房地产销售和房价的下降可能会导致银行的ROE出现较为明显的下降。目前来看,商品房销售已经逐渐企稳,虽然没有二手房销售改善强,但底部逐渐显现。之前3年,地产销售都是在房地产放松政策之后1个季度有回升,随后快速下滑。但从去年9月以来,地产销售虽然有波动,但中枢正在逐渐震荡企稳。我们认为,房地产下行风险可能已经接近尾声,对金融体系的冲击也基本上告一段落。银行等行业持续低估有望得到修复。

鼓励ETF发展、市值管理、驱动长期资金入市等政策天然有利于银行等板块。在新国九条政策体系下,推动中长期资金入市是资本市场稳定发展的重要举措。保险、养老金等中长期资金更倾向于配置银行等低估值、高分红的板块。同时伴随着ETF市场快速发展,银行作为指数权重股能够吸引稳定的资金流入。此外,考虑到政策层面对市值管理的强化和引导,银行板块当前大部分个股处于长期破净状态,有望在市值管理的推动下实现估值修复。

稳增长增量政策落地,金融地产有望受益,公募基金改革可能推动指数权重配置比例提升。5月7日金融监管部门联合召开新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况,增量政策包括:降准&定向降准、降息、公积金贷款利率下调;优化两项支持资本市场货币政策工具;创设科技创新债券风险分担工具,提供低成本再贷款资金等。金融地产等稳增长相关板块有望受益。证监会发布《推动公募基金高质量发展动方案》,对基金公司中长期业绩考核权重、基金产品业绩指标权重提出新要求,短期可能推动主动基金提高低配板块仓位,持仓向指数权重靠拢。

1.4.3 消费:传统消费估值上台阶空间不大,新消费产业和业绩趋势较强

传统消费长期逻辑可能出现变化,政策补贴有望短期提振需求,但提振的时间及效果尚不确定。受消费升级尚未进一步证明和房地产长周期下行等因素的影响,大部分消费板块ROE中枢可能较16-21年下降。因此估值波动下限可能要低于16-21年的估值下限,或者PB底部震荡的时间可能拉长。消费板块的年度基本面虽然有扩内需政策支持的影响,但需求修复的弹性和空间仍有较大的不确定性。我们认为在长期逻辑较难进一步验证的情况下,仅靠政策补贴较难推动消费行业景气度的大幅回升,因此估值上台阶空间可能不大。

消费板块中,我们认为新消费行情大概率可以持续。从2025年一季报业绩来看,可选消费板块归母净利润增速较快,我们认为新消费相关细分领域仍然可以关注。自下而上来看,业绩趋势和产业逻辑如果能实现共振,超额收益持续的时间往往能较长,新消费属于这一情形。自上而下看,宏观层面外需不确定,内需确定性更强,后续还可能有稳内需的政策,新消费也有望受益。

1.4.4成长:长期产业趋势仍强,短期波动性或较大

长期来看,AI和机器人的产业趋势仍然很强,技术进步的速度仍然很快,大厂资本开支增加带来的机会较多。AI技术进步和资本开支增加带来的景气上行趋势没有改变。亚马逊、谷歌、微软、Meta等国际科技巨头发布的一季度数据均显示资本开支显著增加,也说明科技进步仍然是中长期较为确定的趋势。

短期来看,未来一个季度,AI和机器人可能会面临两个扰动:(1)A股历史上,几乎不依赖业绩驱动的成长股牛市阶段有2014-15、2019年,这两个阶段成长股有2个季度超额收益后,往往会有季度相对收益的回撤。(2)美股科技股调整较多,后续能否重回牛市或将影响全球AI产业链的估值。

成长板块中,我们认为可以关注前期处于低位的新方向,比如军工。一方面,军工在2024年11月-2025年4月表现偏弱,当前PB分位数处于过去10年中等水平。另一方面,军工板块拥有独立的需求周期,内外部特殊环境下,军工可能会有持续的主题事件催化。

风险因素:

宏观经济下行风险:受国内宏观经济政策变化以及国际环境日趋复杂严峻的影响,宏观经济存在超预期下行风险。

房地产市场下行风险:房地产政策落地效果及后续推出强度可能不及预期、外部环境变化、房企信用风险事件可能出现超预期冲击,房地产市场基本面存在超预期下行风险。

稳增长政策不及预期风险:宏观经济政策逆周期调节需要根据经济运行情况动态调整,可能存在稳增长政策落地不及预期的风险。

历史数据不代表未来:报告结论基于历史规律总结的部分,历史经验可能失效。

本文源自报告:《超配价值和低位成长——行业配置主线探讨》,报告作者:樊继拓 S1500521060001,李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22305.html