引言:4月以来市场V型反转,各类稳市资金、机构资金的增持起到关键性作用,并且在宏观经济“内稳外乱”的大格局下,股市资金层面也呈现出“以内为主”的新形势。近期市场资金面如何演绎?各类资金有何新变化?后续哪些增量资金值得期待?

核心结论:稳市资金搭台驱动指数修复,当前各类资金体量旗鼓相当,并缺乏具有主导性的增量,间接导致市场主线不明确、相对混沌。后续关注各类资金的边际增量强弱、以及可能的“破圈”影响市场风格。

4月初,超预期的特朗普政府关税冲击全球资本市场,A股受拖累出现剧烈动荡,包括汇金增持ETF、上市公司与产业资本进行回购增持,稳市资金协力打破市场恐慌式下跌,指数在大幅调整后随即进入上行修复通道。当前各类资金体量接近,公募25Q1主动权益管理规模2.9万亿元,包括ETF在内的被动指数基金3.2万亿元规模,外资25Q1包括陆股通与QFII规模约3.0万亿元,险资24Q4持有股票2.4万亿元,两融5月9日规模1.8万亿元,私募3月底持股规模估算3.0万亿元,各类资金体量旗鼓相当,并且各类资金聚焦于自身偏好的领域,间接导致短期市场主线不明确、相对混沌。后续关注各类资金的边际增量强弱、以及可能的“破圈”影响市场风格。

一、ETF:在市场剧烈动荡阶段的稳市资金

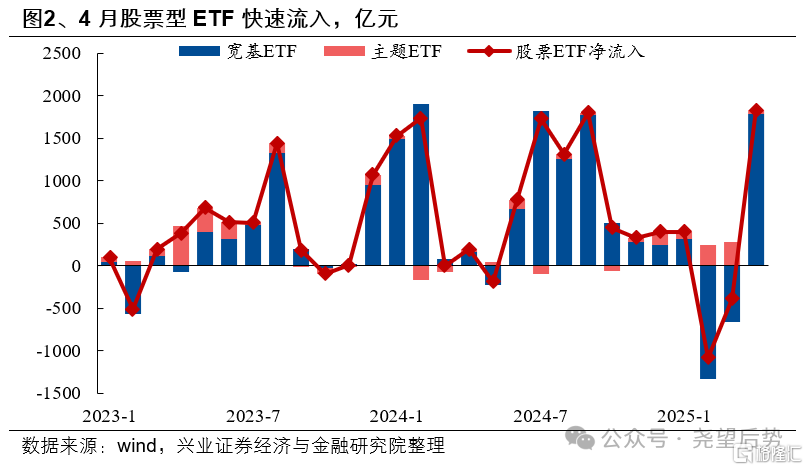

4月ETF净流入1835亿元,创历史单月新高,在市场大波动背景下成为重要稳市增量资金。4月初,特朗普所谓“对等关税”超出此前市场最鹰派预期,并且在清明节假休市期间进一步发酵,4月7日节后首个交易日,市场出现大幅回调。在此背景下,ETF在4月7日与4月8日两个交易日分别净流入660亿元与1010亿元。并且4月16日市场V型反转,当日ETF再度净流入266亿元,或是驱动市场反转的重要支撑,而这三个交易日的净流入基本构成4月ETF所有增量。

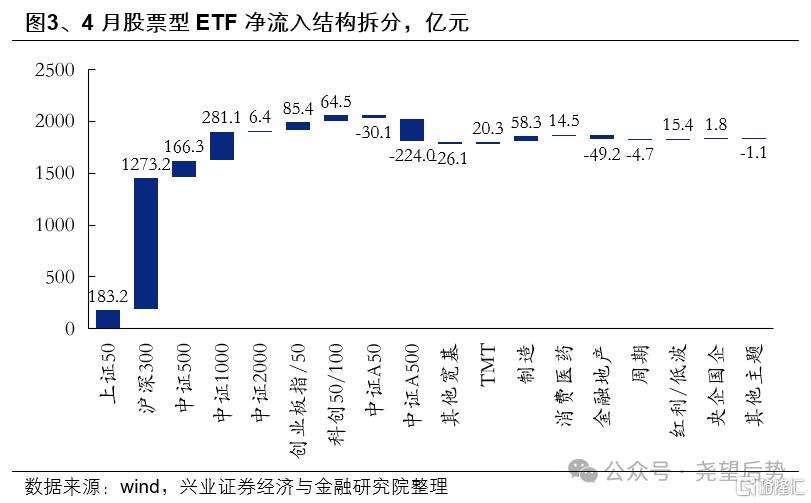

从流入结构上看,沪深300、中证1000ETF是4月主要增量。4月以来,宽基指数ETF净流入,其中沪深300ETF(+1273亿元)与中证1000ETF(+281亿元)净流入居前,而行业主题ETF净流入趋势有所放缓。

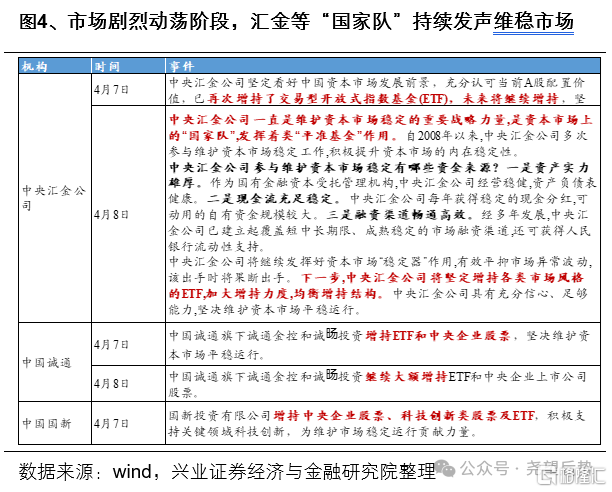

中央汇金公司首次明确类“平准基金”定位,向市场传递了“底线思维”信号。4月7日,汇金公司公告称,“已再次增持了交易型开放式指数基金,未来将继续增持”;4月8日,汇金公司公告答记者问,在维护资本市场稳定中,汇金公司的定位是“国家队”,并发挥着类“平准基金”作用。

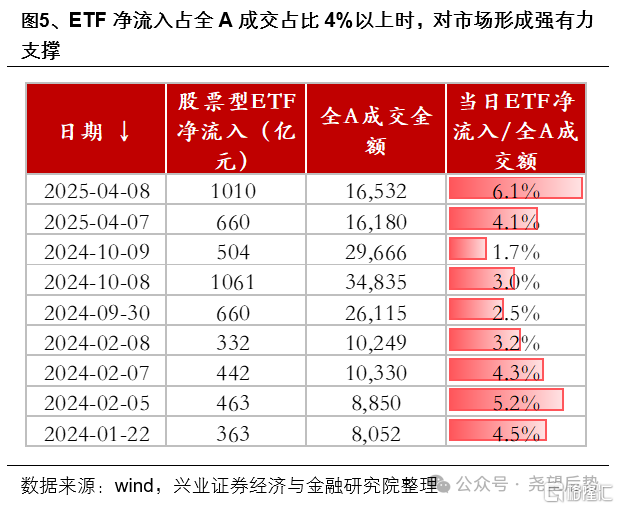

中央汇金公司资金充足,具备完全维稳市场的能力与意愿,市场底线明确。对比4月初市场急跌与2024年初急跌阶段,在市场下行压力最大的阶段,ETF净流入占当日全A比均达到4%以上。在2024年2月5日,ETF净流入占当日成交比例的5.2%,在今年4月8日,ETF净流入占当日成交比例的6.1%,在此两个交易日后,市场均进入反弹修复的上行通道。值得注意的一点是,2024年初市场成交低迷,单日净流入400亿元左右即能稳定市场,但今年4月初市场成交额较去年年初接近翻倍,从成交占比角度看需要维持相同比例的资金更多,也因此看到4月7日与4月8日两日净流入660亿元与1010亿元。在4月8日,汇金公告答记者问中表示,汇金公司的资产实力雄厚、现金流充足稳定、融资渠道畅通高效且还可获得人民银行流动性支持,并且将“平抑市场异常波动,该出手时将果断出手”,具备完全维稳市场的能力与意愿。

基金公司在ETF上的布局加速,ETF新发与报会均维持较高热度。从去年10月以来,基金公司ETF与相关联接产品的报会速度快速提升,并从去年11月以后,ETF产品的月度新发规模上台阶来到月均至少150亿元左右,成为权益类基金新发的重要支撑。今年4月基金公司报会ETF产品64只,并以科创板综指、科创板/创业板人工智能、自由现金流相关指数产品为主,预计后续ETF新发仍将维持较高热度。

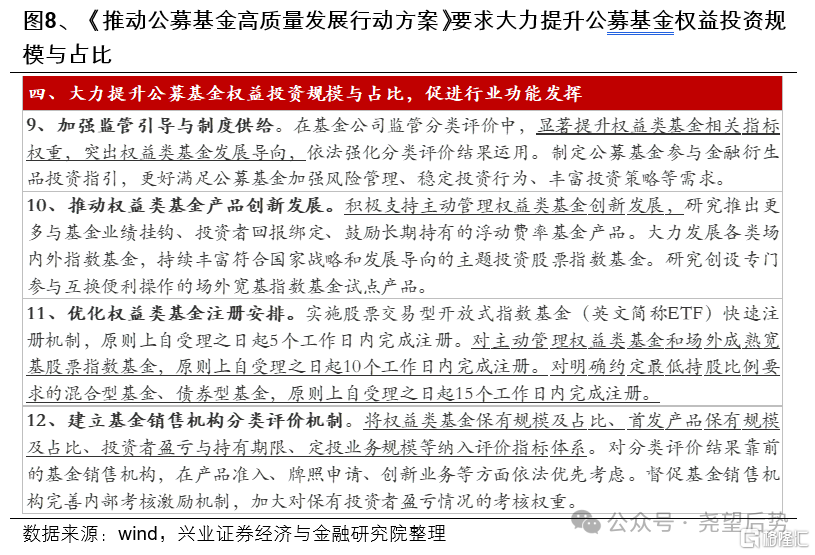

二、主动权益:公募新规推动行业进入新阶段

受市场剧烈动荡影响,4月份主动权益基金新发降温,年初以来的主动权益新发改善趋势未能延续。一季度在市场赚钱效应与公募超额收益回归的共同催化下,主动权益基金新发市场迎来回暖,多只非红利的主动权益基金实现10亿元以上的新发规模,已经较2024年有改善迹象。但4月初特朗普关税冲击导致市场剧烈动荡,主动权益基金新发再度转冷,4月主动权益基金(普通股票型+偏股混合型+灵活配置型)新发规模为40亿元,环比3月新发规模减少60亿元。

更为重要的是,监管对于权益基金发行低迷现状已有关注,在监管的政策引导,以及市场内生型的回升驱动下,主动权益市场新发有望逐步回升。5月7日,在“一揽子金融政策支持稳市场稳预期”新闻发布会上,证监会主席吴清表示,“权益投资是公募基金能够为投资者创造独特价值的关键所在”,要求“促进加大权益类基金发行、销售力度”,并且在此前ETF快速审核基础上,“对主动管理权益类基金和符合一定权益投资比例要求的其他基金产品也进一步大幅提高注册效率”。

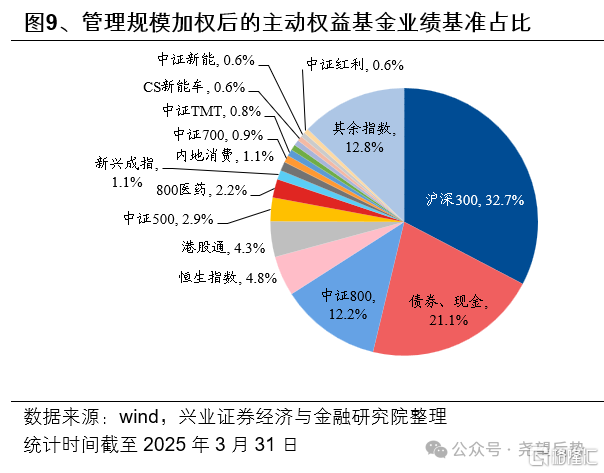

与此同时,新规明确要求公募基金强化业绩比较基准的约束作用,要求为每只基金产品设定清晰的业绩比较基准,尽量确保投资者所见即所得。统计今年1月底以前成立、有一季报的4477只主动权益(普通股票型+偏股混合型+灵活配置型)基金,可以发现主动权益基金业绩基准主要锚定沪深300指数上,共有2574只基金业绩比较基准中用到沪深300指数,占比达57.5%;用沪深300指数作为主要业绩比较基准的基金共计2068只,占比达46.2%。根据一季报管理规模加权每只基金对应的业绩基准,业绩比较基准对应管理规模居前的指数主要为沪深300指数(32.7%)、中证800指数(12.2%)、恒生指数(4.8%)、上证港股通指数(4.3%)、中证500指数(2.9%)。

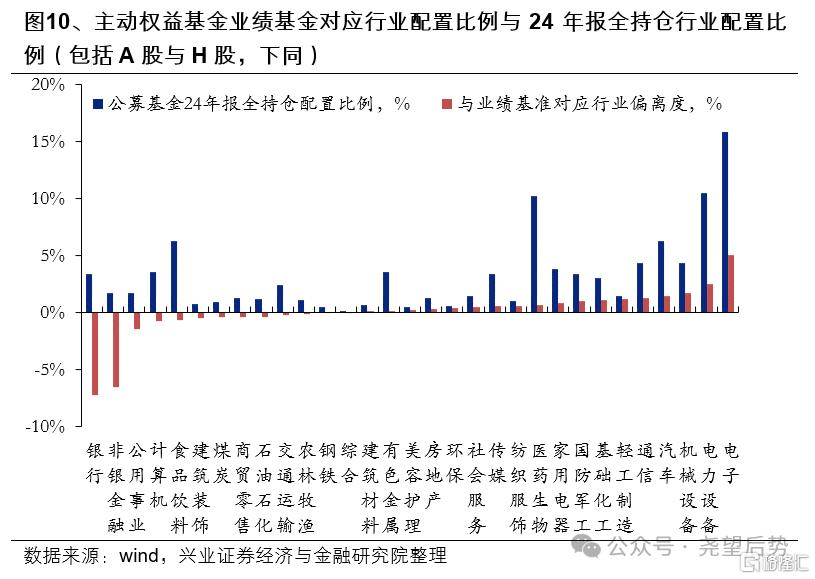

按照基金2024年全持仓角度看,相较于业绩基准,主动权益基金欠配银行、非银金融板块较多,超配电子、电力设备板块。根据基金业绩基准对应的行业配置比例,以及2024基金年报披露的全部持仓行业占比角度看,公募基金在银行、非银金融、公用事业、计算机、食品饮料行业的欠配比例居前,欠配比例分别为-7.3%、-6.6%、-1.5%、-0.8%、-0.7%;在电子、电力设备、机械设备、汽车、通信行业的超配比例居前,超配比例分别为+5.0%、+2.5%、+1.7%、+1.4%、+1.3%。

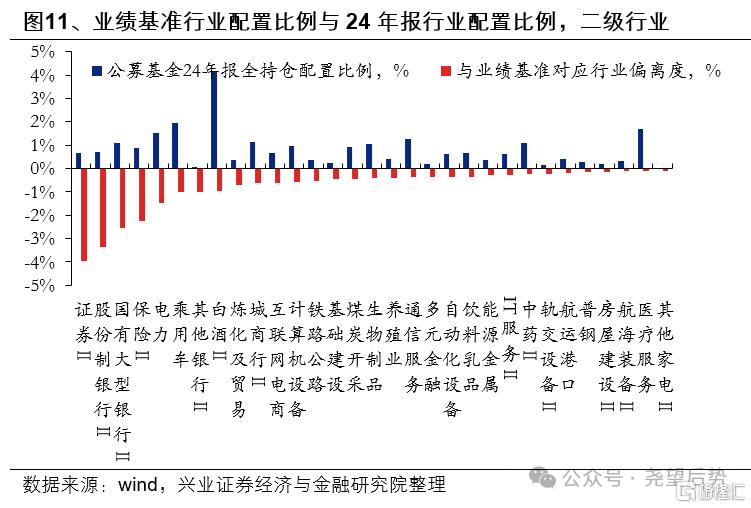

从二级行业维度看,公募基金在证券Ⅱ、股份制银行Ⅱ、国有大型银行Ⅱ、保险Ⅱ、电力等红利资产上的欠配幅度较大,低配比例分别为-3.9%、-3.4%、-2.5%、-2.2%、-1.5%。

三、保险:保费收入回升带动险资配置需求

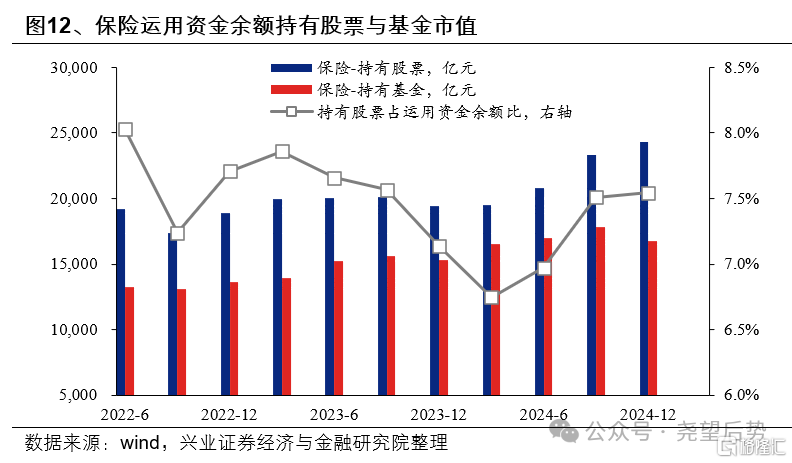

近年来保险资金成为资本市场重要边际增量资金,2024年全年保险持有股票+基金规模增长6307亿元。根据国家金融监管总局数据,截至最新2024年四季度,保险运用资金余额持有股票提升936亿元,持股规模占运用资金余额比例小幅提升0.04pct至7.55%,险资对于权益资产的增配主要由负债端增长驱动。

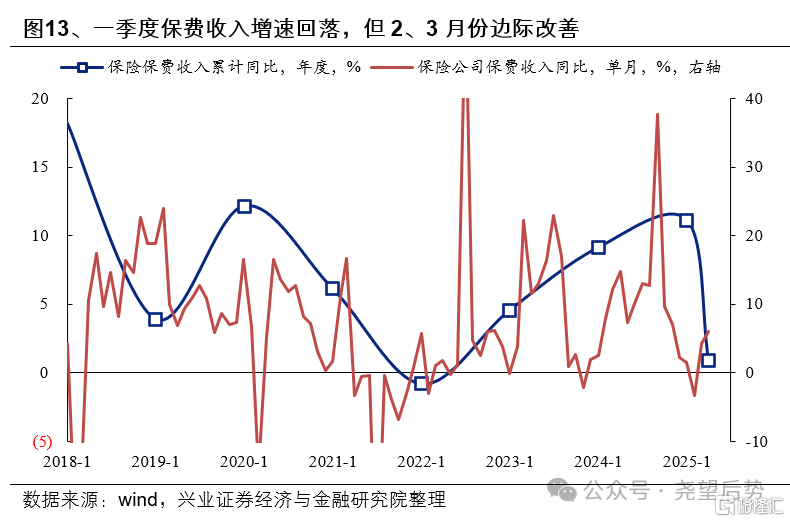

一季度保费收入增速回落,但2、3月份边际改善,考虑到当前长债利率处于历史底部区间,险资对于权益资产的配置需求仍处于上升期。2025年一季度保费累计收入同比增长0.93%,相较于2024年全年增速11.15%明显下滑,主要受2024年高基数+利率下调导致产品吸引力减弱+前期炒停售提前消耗客户资源等因素影响。但随着影响因素的边际减弱,2、3月份以来保费增速已经逐步改善回升。考虑到当前长债利率处于历史底部区间,险资对于权益资产的配置需求旺盛。此外,监管政策持续鼓励险资加大资本市场投资力度,年初“大力推动中长期资金入市”方案中,提出“鼓励保险资金稳步提升投资股市比例,大型国有保险公司要发挥“头雁”作用,力争每年新增保费的30%用于投资股市”;在5月7日“稳市场稳预期”新闻发布会上,李云泽表示,后续将出台八项增量政策,其中包括“进一步调降保险公司股票投资风险因子”。

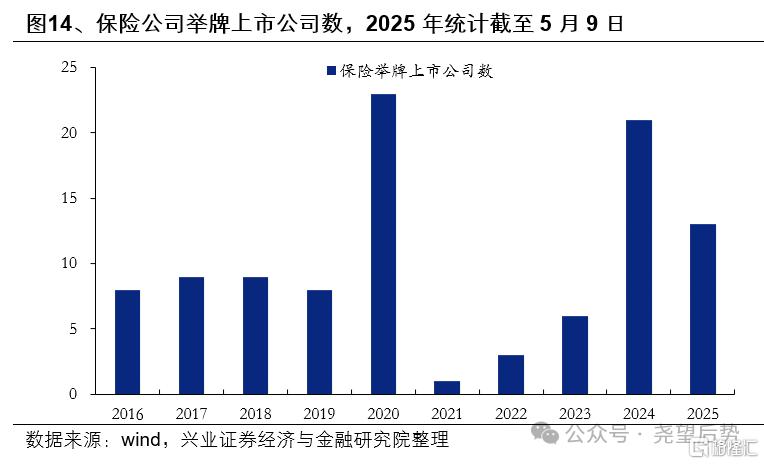

今年年初以来,险资举牌上市公司较去年进一步提速,并且举牌港股占比大幅提升。截至5月9日,险资今年举牌上市公司13次,相较于往年同期增长明显,其中港股举牌数10次,占比相较往年明显提升,今年南向资金持续大幅流入,险资是其中重要组成。

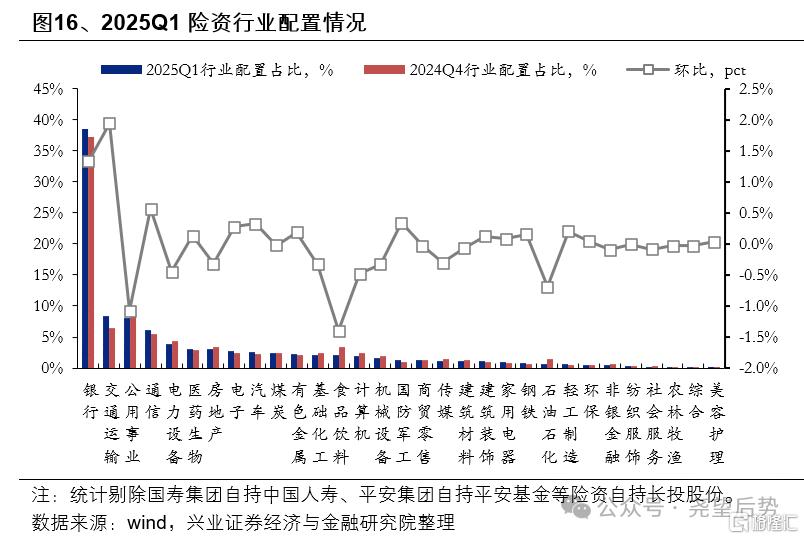

今年一季度,险资持有银行、交通运输仓位提升较多,公用事业、食品饮料仓位下降较为明显。根据上市公司一季报的十大股东数据统计,险资持有银行、交通运输、公用事业、通信、电力设备等行业占比较高,分别为38.6%、8.4%、8.1%、6.1%、3.8%。其中一季度险资持有银行、交通运输仓位提升较多,环比去年年底提升1.3pct与1.9pct,公用事业、食品饮料仓位下降较多,环比分别下降1.1pct、1.4pct。

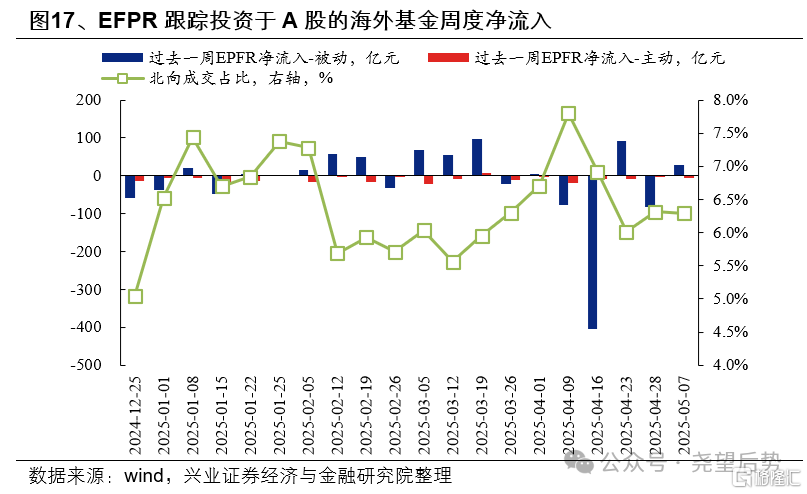

四、外资:4月转为净流出,但并未构成显著资金面拖累

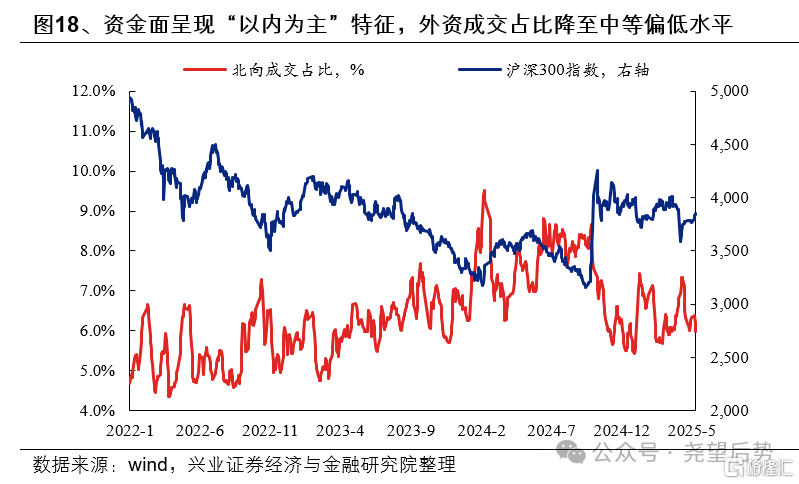

4月外资转为净流出,但随着市场资金活跃度提升,资本市场也呈现出“以内为主”的特征。根据EPFR数据,4月投资于A股的海外基金净流出509亿元,打破2月、3月两个月连续净流入的趋势。但值得注意的是,4月7日、8日市场大幅波动期间,虽然外资成交占比有所提升,但并未明显流出,随着市场进入修复上行阶段的第二周,外资反而加速流出。另一方面,去年9月底市场反转以来,资本市场也呈现出“以内为主”的特征,外资成交额占全A成交额的比例趋势下行,外资流向对于市场的影响也边际减弱,尽管4月初外资成交占比阶段性提升,但从2月中旬以来整体维持6%左右,相比去年9月底以前占比8%下降明显。

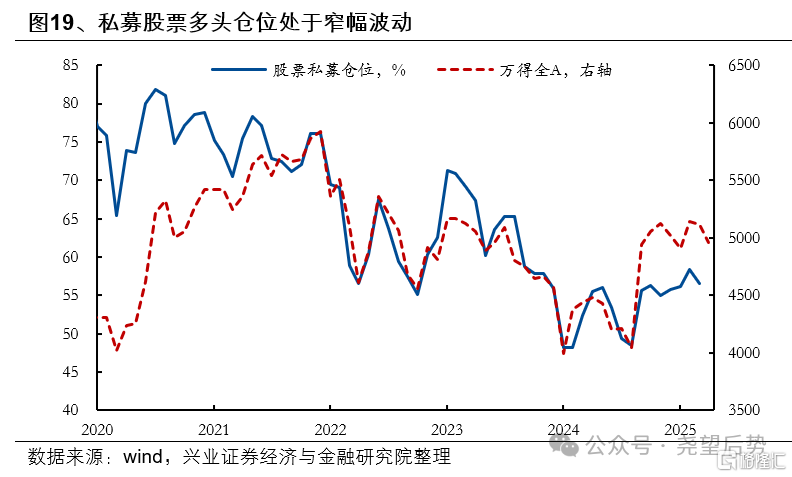

五、私募:管理规模与股票多头仓位均窄幅波动

从去年10月以来,私募管理规模与其中股票多头私募基金仓位均处于窄幅波动,考虑到当前仓位仍处于历史较低水平,未来仍有较大提升空间。截至3月底,证券私募基金管理规模52531亿元,环比上月增加104亿元。根据华润信托数据,3月股票多头私募仓位环比下降1.9pct至56.6%,整体从去年9月底以来处于55%至58%的窄幅区间,若后续回升至2022至2023年上半年65%左右的中等水平,或2020至2021年的75%左右的高仓位水平,有望带来大量新增资金。

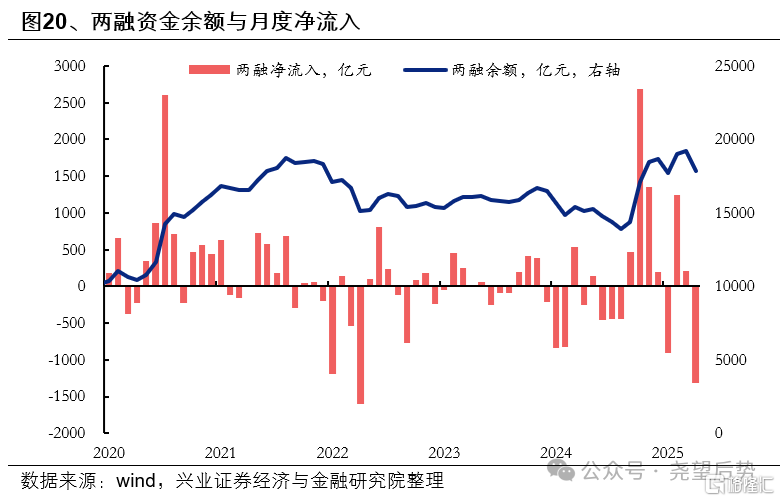

六、两融:4月两融净流出,但近期两融规模已企稳回升

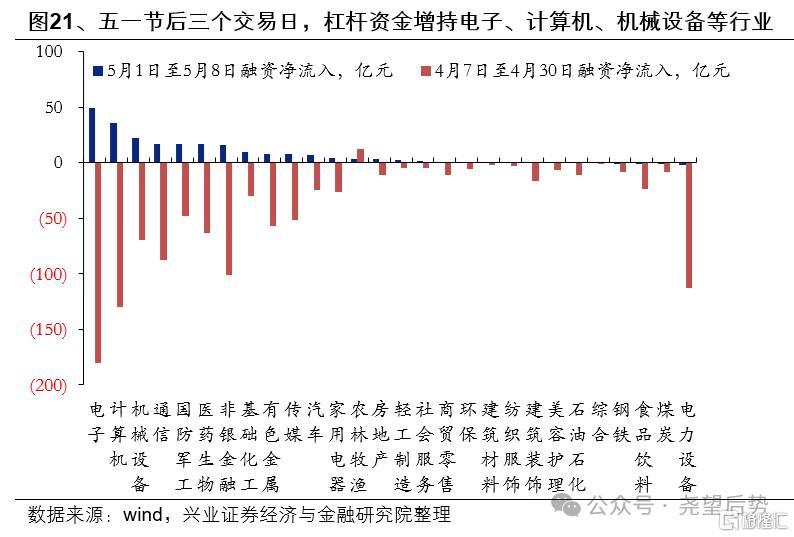

3月中旬两融规模突破21年5月的高点,一度逼近2万亿元的大关,但受海外风险扰动,4月两融资金净流出,但从4月下旬两融规模已经开始止跌企稳,五一节后三个交易日,两融转为净流入223亿元,杠杆资金的风险偏好回升。4月两融资金净流出1322亿元,为2020年以来的单月第二大净流出。从行业资金流向上看,4月净流出居前的分别为电子(-153亿元)、计算机(-117亿元)、非银金融(-98亿元)、通信(-83亿元)、电气设备(-79亿元)、机械设备(-70亿元)。但4月下旬两融规模已经止跌企稳,五一节后再度转为净流入,其中电子(49亿元)、计算机(36亿元)、机械设备(23亿元)、通信(17亿元)、国防军工(17亿元)的净流入规模居前。

七、散户:新增开户数下降,个人投资者情绪减弱

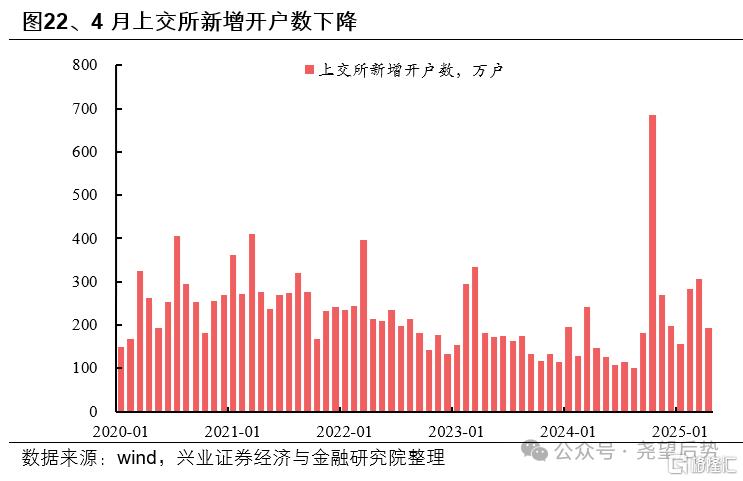

新增开户数下降,个人投资者情绪减弱。4月上交所新增A股账户开户数192万户,较2月份284万户、3月份307万户下降,个人投资者参与资本市场的情绪有所减弱。

八、上市公司:密集公告回购预案,彰显管理层信心

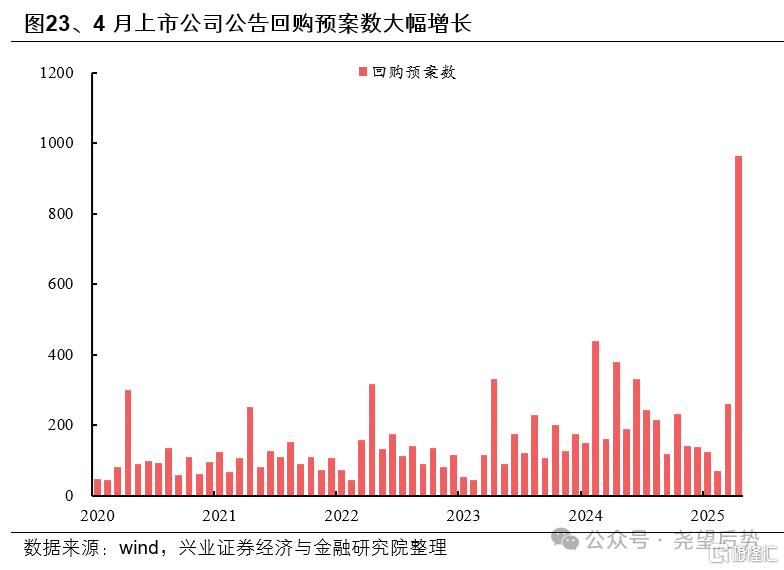

4月初市场剧烈动荡阶段,上市公司密集公告回购预案,稳定投资者预期,彰显管理层对于公司经营以及后续资本市场的信心。4月上市公司公告回购预案964起,占上市公司总数的17.8%,此外,根据公告日统计的回购情况看,4月上市公司回购140亿元,较此前明显提升。

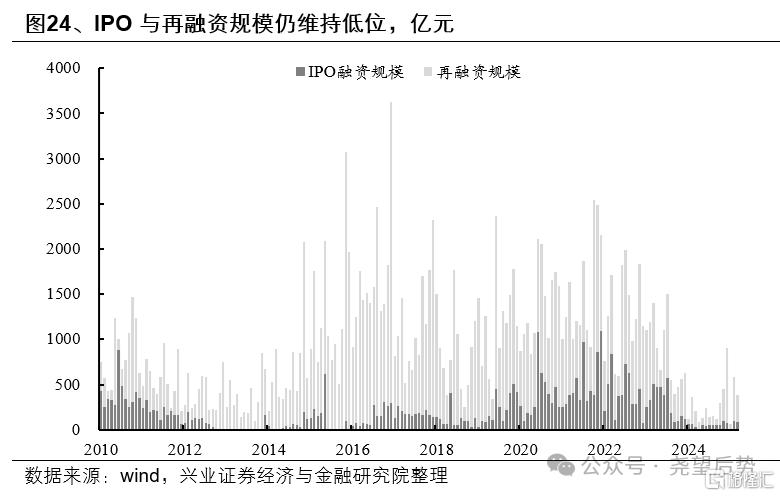

上市公司IPO维持低位,再融资规模下降。4月上市公司IPO融资10起,再融资19起,分别融资83亿元与299亿元,其中再融资规模相较于今年1月834亿元与3月份486亿元明显下降。

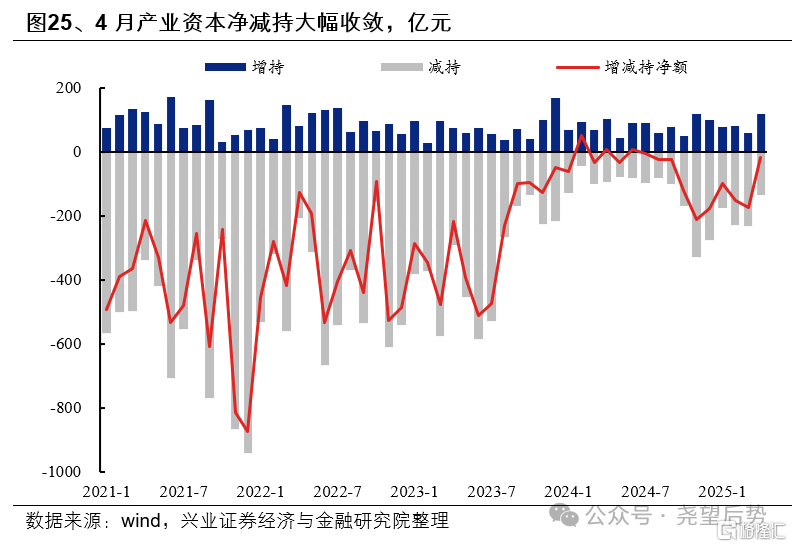

九、产业资本:4月净减持规模大幅收敛

4月产业资金净减持大幅收敛。4月产业资本净减持19亿元,相较3月份净减持174亿元、2月份净减持151亿元明显下降,其中产业资本4月增持117亿元,较上月增长58亿元。

风险提示

本报告为历史数据分析报告,不构成对行业或个股的推荐和建议。

注:文中报告节选自兴业证券经济与金融研究院已公开发布研究报告《近期资金面有何变化?》

分析师 :张启尧 SAC执业证书编号:S0190521080005程鲁尧 SAC执业证书编号:S0190521120004

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/22076.html