核心观点

我国4月份出口同比增长8.1%,总量上仍保持韧性,其中主要由转口贸易支撑。美国“抢进口”是出口保持韧性的核心,但5月以来有下滑迹象。考虑到对等关税90天豁免期,我国5月出口增速可能有所回落,而出口真正压力或在6-7月份显现。

我们认为,出口回暖对债市的传导,主要路径是通胀。2023年下半年以来,我国出口增速回暖,但核心通胀水平却进一步下滑,背后原因在于出口“以价换量”。出口金额的增长主要依靠数量拉动,而出口价格却持续走弱,截至2025年3月,我国出口价格总指数同比仍为负,拖累通胀表现,因此无需太过担忧出口回暖对于货币政策及债市的扰动。

综合来看,在关税扰动下,我国出口压力或将逐步显现。同时地产仍在筑底阶段,对内需和通胀掣肘仍存,新一轮信用扩张尚未开启,利率仍在下行通道,建议可逢高配置。

报告正文

5月9日,海关总署发布4月份进出口数据。以美元计价的4月份出口同比增长8.1%,大超市场预期。

关税冲击下,4月出口仍保持韧性,对债市而言,出口韧性会延续多久,将如何传导至债市?2025年,出口是否会成为引发债市变局的关键因素?

1、出口韧性延续,但有隐忧

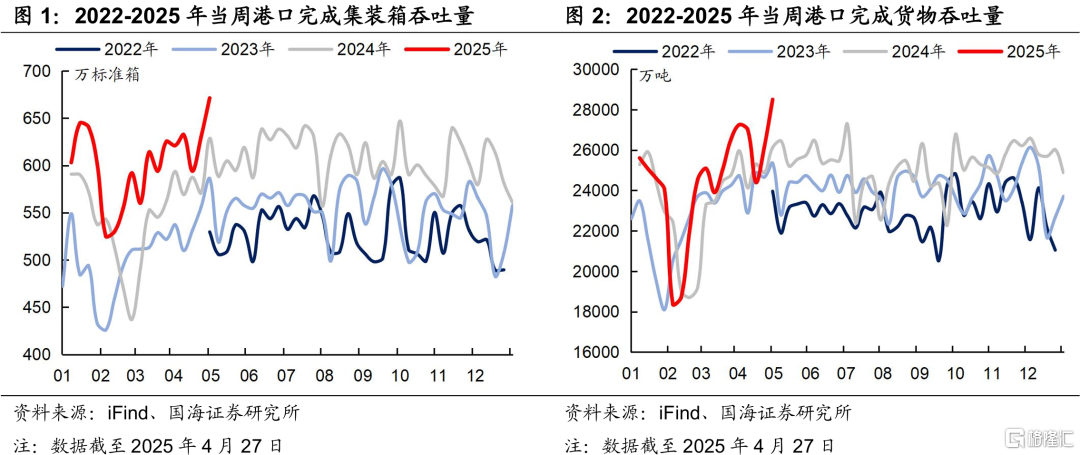

我国4月份出口同比增长8.1%,总量上仍保持韧性。虽然4月出口数据大超市场预期,但并不算太意外。根据港口高频数据,今年4月港口完成集装箱吞吐量和货物吞吐量均明显高于去年同期水平,截至2025年4月27日,当周港口完成集装箱吞吐量同比增长6.8%,完成货物吞吐量同比增长9.1%。

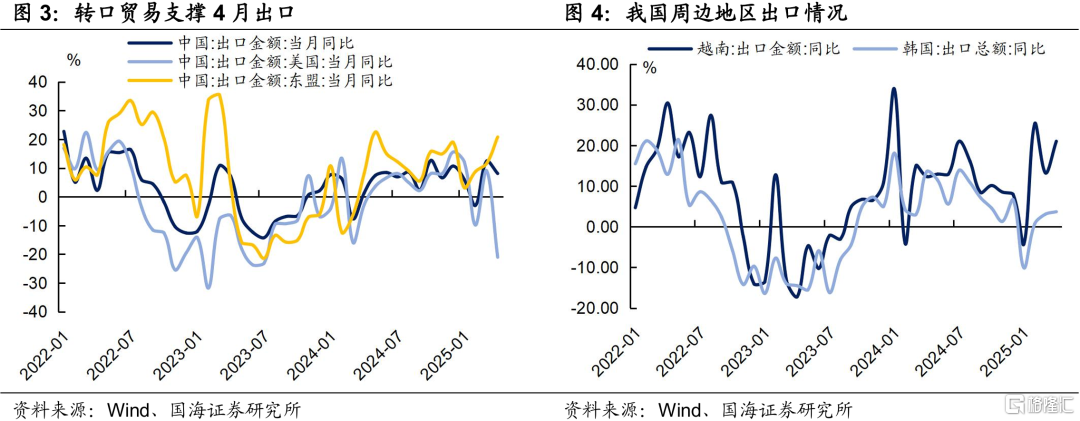

4月转口贸易支撑出口数据。从出口结构上看,我国4月出口有明显变化,对美国出口同比增速环比下行至-21.0%、对东盟出口同比增速环比上行至20.8%,转口贸易量迅速上升。观察周边地区出口,也有类似迹象,越南、韩国出口增速明显上行。

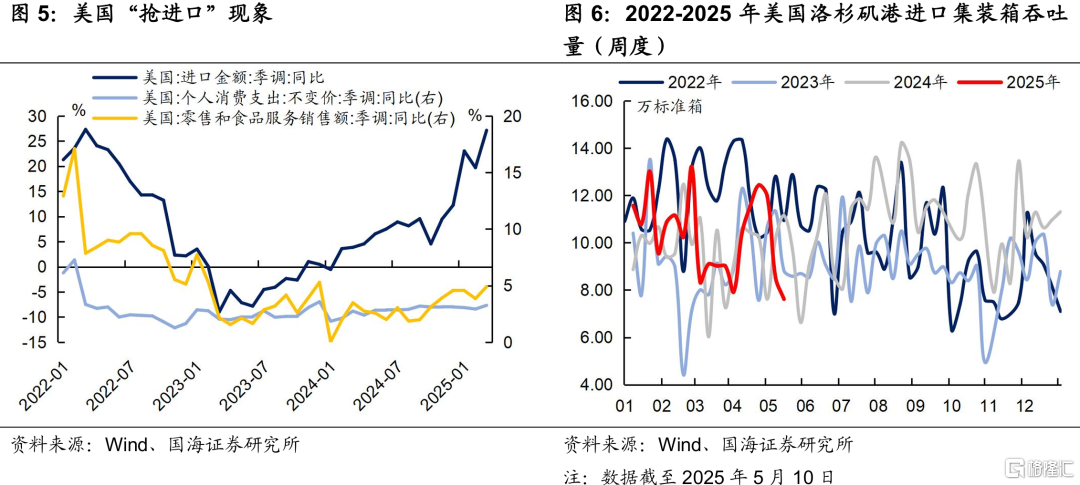

美国“抢进口”是出口保持韧性的核心,但5月以来有下滑迹象。今年1-3月,美国进口同比分别为23.0%、19.7%、27.2%,明显高于居民消费支出和零售销售增长,这反映关税压力下,美国进口商为规避高额关税,进行“抢进口”。但从最新的高频数据来看,美国洛杉矶港进口集装箱吞吐量在5月以来超季节性下滑,反映“抢进口”不可持续,5月出口数据或有回落风险。

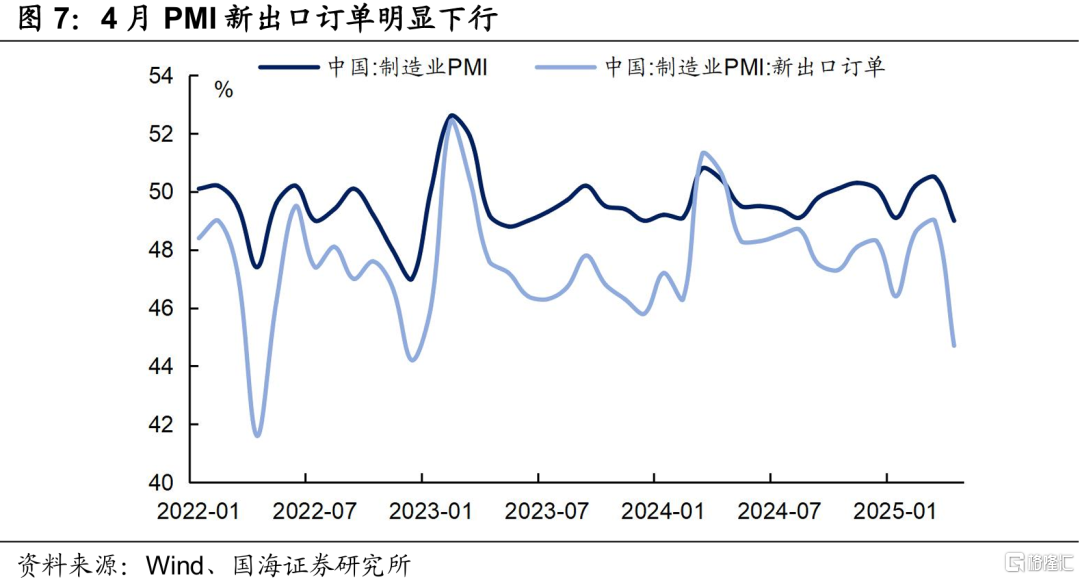

我国4月新出口订单下滑,出口压力初现。我国4月PMI新出口订单下行4.3个百分点至44.7%,为2023年以来的低点。而新出口订单是出口的领先指标,我们预计从下订单到出货或需要1-2个月的时间,4月新出口订单的下滑,也预示着出口压力的显现。

因此我们综合判断,4月出口超预期主要由美国“抢进口”行为支撑,但5月以来美国进口已有下滑态势,考虑到对等关税90天豁免期,我国5月出口增速可能有所回落,而出口真正压力或在6-7月份显现。

2、出口影响债市,潜在路径是通胀

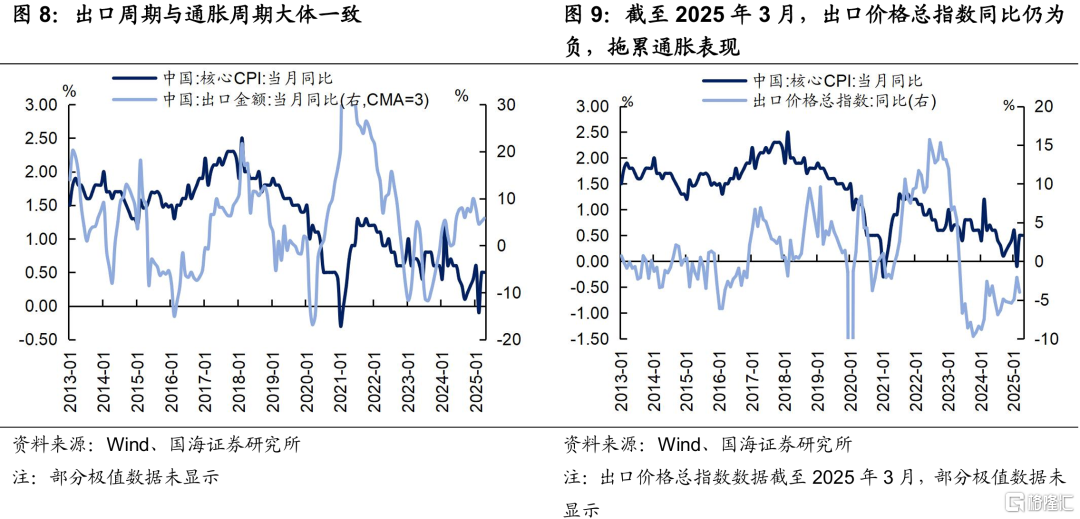

我们认为,出口回暖对债市的传导,主要路径是通胀。从历史来看,出口周期与核心通胀周期大体一致。若出口回暖斜率改善,并大幅推高核心通胀水平,央行降息空间或将有所下降,并可能扭转债市预期(图8)。

但值得注意的是,2023年下半年以来,我国出口增速回暖,但核心通胀水平却进一步下滑,背后原因在于出口“以价换量”。出口金额的增长主要依靠数量拉动,而出口价格却持续走弱,截至2025年3月,我国出口价格总指数同比仍为负,拖累通胀表现。

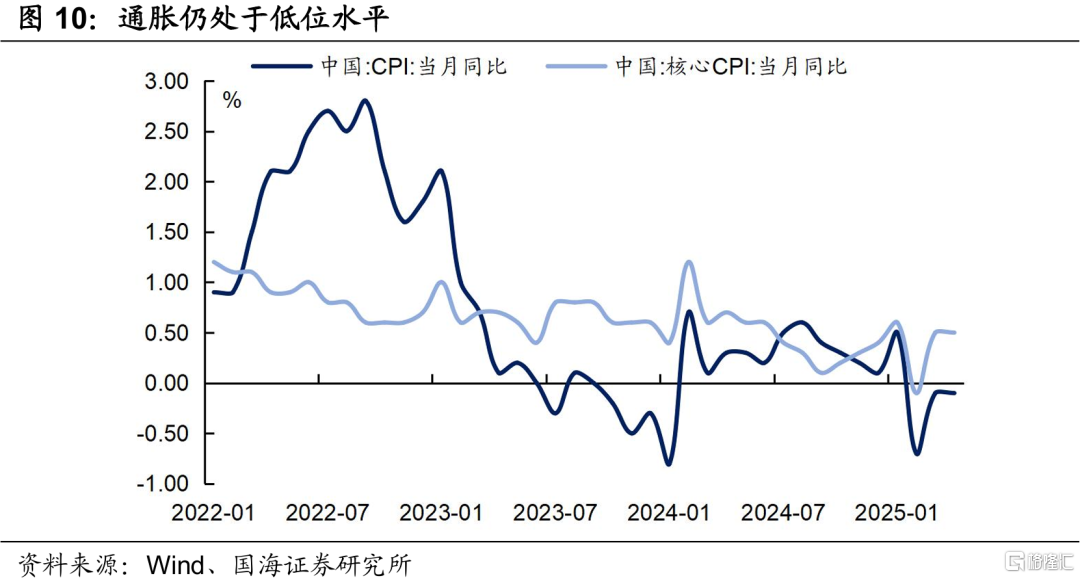

5月10日统计局公布2025年4月份价格数据,其中CPI同比-0.1%,核心CPI同比0.5%,均与上月持平,通胀水平仍在低位徘徊,尚未出现明确回升势头。

我们认为,目前国内核心通胀仍处于偏低水平,原因在于:从外需层面上来看,海外高利率环境持续,压制海外补库及居民消费斜率,不利于出口大幅回暖。特朗普关税政策又抬升了外需的不确定性,出口总量受到“抢进口”影响有所透支、出口价格走弱,或难以明显提振核心通胀水平。

从内需层面上来看,2025年4月份二手房挂牌价数据环比持续为负,国内地产在筑底阶段,对内需和通胀掣肘仍存。2025年3月社零同比增长5.9%,超出市场预期,但受“以旧换新”政策拉动,后续持续性有待观察。

所以综合来看,尽管4月出口表现较好,我们认为短期内核心通胀大幅抬升的可能性不大,无需太过担忧出口回暖对于货币政策及债市的扰动。

3、债市怎么看?

近期,债市走势持续震荡,在5月5日报告中,我们提出“要想打破震荡态势,需要宽货币预期、财政政策力度或基本面运行发生明显变化”。5月7日,央行宣布降准0.5个百分点、降息10BP,宽货币政策落地,后续债市或更多定价基本面表现。

根据以上分析,在关税扰动下,我国5月出口增速可能有所回落,而出口真正压力或在6-7月份显现。同时地产仍在筑底阶段,对内需和通胀掣肘仍存,新一轮信用扩张尚未开启,利率仍在下行通道,建议可逢高配置。

风险提示:中国央行货币政策不及预期,金融监管超预期,利率波动风险,通胀超预期,信贷超预期,流动性波动超预期,估算结果仅供参考,以实际为准。

注:本文为国海证券2025年5月11日研究报告《出口,会扰动债市吗?》,报告分析师:靳毅S0350517100001、马闻倬S0350124070011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21409.html