中金研究

特朗普宣布“对等关税”后,美国股、债、汇市场在4月中下旬一度呈现非常罕见的“三杀”局面,标普500最高回撤10%,10年美债利率快速抬升50bp逼近4.5%,美元指数也一度回落至98。究其原因,除了政策不确定性带来的短期波动和恐慌外(《大超预期的“对等关税”》、《“对等关税”的冲击会有多大?》),市场更为担心的是,“对等关税”除了破坏美国“例外论”和相对优势的同时(大财政、科技优势与资金再平衡,是美国“例外论”的三个核心支柱,《美国“例外论”与“东升西落”的内核》),是否也动摇了全球投资者对美元资产作为长期安全资产的信心和信任感。

近期市场有所企稳,美股甚至已经完全修复此前跌幅,但上述的担忧情绪依然挥之不去。历史上是否出现过类似的情形?发生的背景是什么,最终是如何收场的?本文中,我们将讨论历史上“股债汇三杀”出现时的共性,以及对当下的启示。

历史上“股债汇三杀”发生了什么?滞胀或类滞胀担忧,货币紧缩,美国相对吸引力减弱

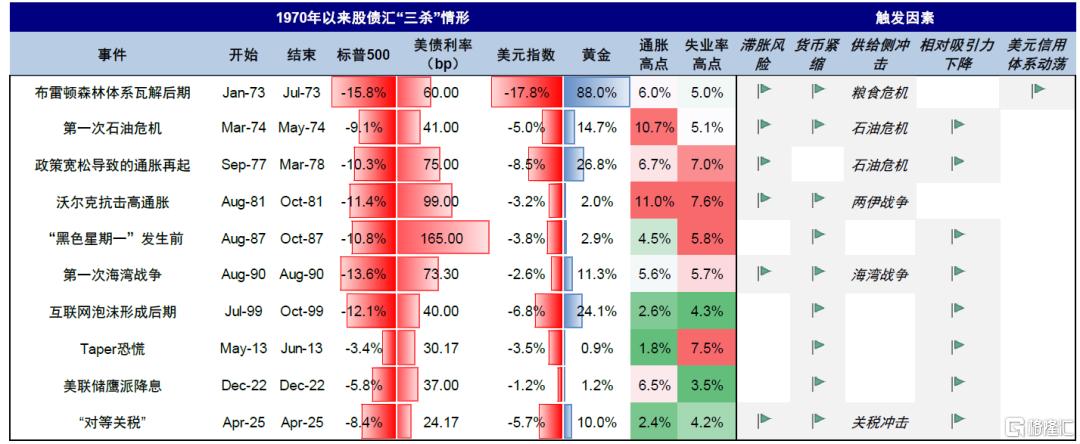

回顾1970年以来10次典型的“股债汇三杀”阶段,如果剔除3次持续时间不足一月的短期抛售行为,我们发现共同点在于,美国经济基本面处于滞胀或类滞胀担忧中,货币政策维持紧缩以应对通胀压力,因此不难解释高利率对股债的共同压制,而美元“无视”高利率同样走弱,则是因为高利率和滞胀环境影响了美国增长相对优势和吸引力、极端情形下甚至动摇了美元信用体系。

图表1:回顾1970年以来10次典型的“股债汇三杀”阶段,我们将触发因素分为滞胀或类滞胀担忧、货币紧缩、美元相对吸引力减弱

资料来源:Haver,Bloomberg,中金公司研究部

因此,触发“股债汇三杀”的因素可以归纳为经济滞胀、货币紧缩与美国相对吸引力减弱(甚至美元体系信用削弱)中的一个和多个。需要说明的是,这些因素并非简单的非此即彼,实际情形通常是多重因素交织叠加甚至相互强化,但为了突出重点,我们选取每一个阶段的主要触发因素来讨论。具体来看,

原因一:经济滞胀或类滞胀担忧

1973年1~7月(布雷顿森林体系瓦解后期)、1974年3~5月(第一次石油危机后)、1977年9月~1978年3月(类滞胀风险抬升)、1981年8月~9月底(沃尔克抗击高通胀)以及1990年8月(第一次海湾战争)均处于增长下行且通胀高企的阶段。高通胀背后的驱动因素有所差异:有供给侧冲击导致的通胀走高,也有政策应对不及时导致的通胀预期抬升,最终都是导致美联储“不得不”紧缩以应对通胀压力,因此股市面临分子和分母的双重打击,美债也难以下行。标普500在这些阶段普遍回撤10%以上,美债长端利率受紧缩政策和通胀预期走高的影响也平均抬升60bp以上。

图表2:高通胀背后一方面是因为供给侧冲击,另一方面也有政策应对不及时而导致的通胀预期走高

资料来源:Haver,Bloomberg,中金公司研究部

► 供给侧冲击导致高通胀:1)1973年1~7月(布雷顿森林体系瓦解后期):1972年全球多地遭遇干旱,导致粮食产量下降,粮食危机推升美国CPI食品分项同比由1972年底的4.6%升至1973年中的14%。除此以外,尼克松政府工资物价管控方式并未降低真实需求,反而造成物资短缺,因此在1973年初宣布放松管控后,CPI同比迅速攀升。另一方面,1973年2月,宣布美元对黄金再贬值10%,3月国际金融体系正式进入浮动利率时代,美元与黄金进入脱轨通道后,大幅贬值导致美元计价的大宗商品价格迅速攀升,布伦特原油价格半年内上涨30%。2)1974年3~5月(第一次石油危机后):1973年10月第一次石油危机后,中东石油禁运使得布伦特原油价格在3个月内抬升200%以上,推升CPI能源分项同比增速由1973年9月的6.5%一度升至1974年5月的33%。3)1990年8月(第一次海湾战争):1990年8月第一次海湾战争后,原油出口受限造成国际油价一度大幅攀升,进而再次推高国内通胀。

图表3:1973年1月~7月,标普500和美元指数分别下跌15.8%和17.8%,美债利率抬升60bp

资料来源:Bloomberg,中金公司研究部

图表4:1974年3月~5月,标普500和美元指数分别下跌9.1%和5.0%,美债利率抬升41bp

资料来源:Bloomberg,中金公司研究部

图表5:1990年8月,标普500和美元指数分别下跌13.6%和2.6%,美债利率抬升73bp

资料来源:Haver,中金公司研究部

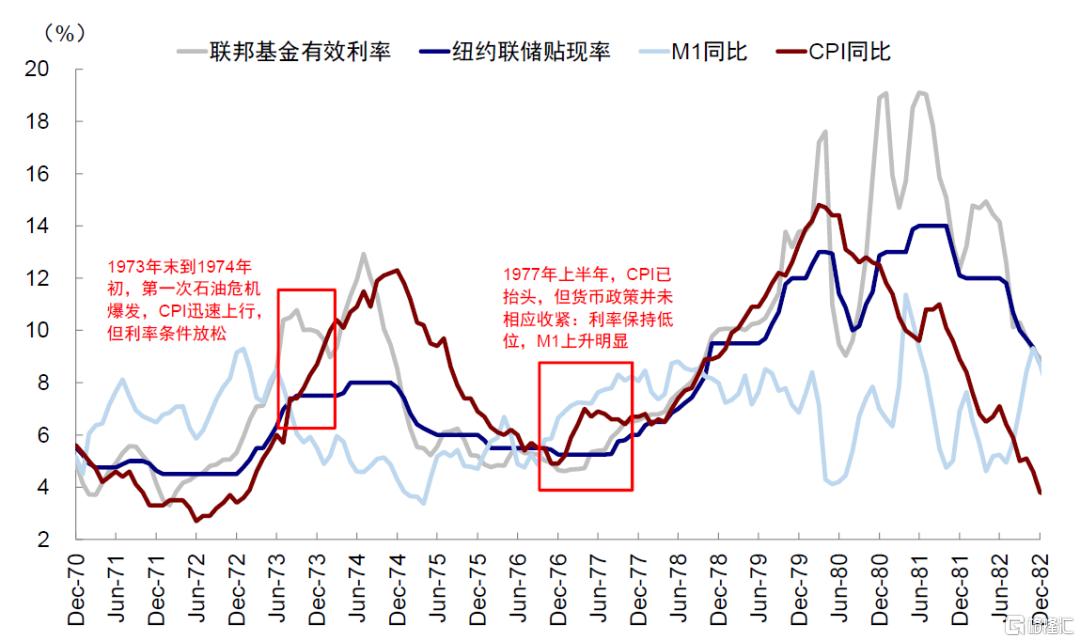

► 美联储应对不及时或政策反复,推高通胀预期:1)1974年3~5月(第一次石油危机后):美联储在第一次石油危机后错失了抗击通胀的最佳窗口期,纽约联储贴现率在1973年10月后维持不变,M1同比增速也仍在抬升,导致通胀再起,CPI同比在1974年4月突破10%。2)1977年9月~1978年3月(类滞胀风险抬升):在石油禁运结束和货币紧缩后,美国通胀得到缓解,但美联储在此期间相对宽松的货币政策导致通胀压力再度抬升,M1同比增由年初的6.7%持续升至9月的8.3%,远超年初FOMC设定的目标4.5~6.5%[1],CPI同比增速由1976年底的4.9%再度回升至6%以上。3)1981年8月~9月底(沃尔克抗击高通胀):1979年8月沃尔克接任美联储主席,将抗击高通胀作为首要目标,但在1980年初的抗击力度有所不足[2]。1980年2~7月衰退期间失业率抬升的同时放松货币政策,以平衡高失业率和高通胀,重演了70年代紧缩与扩张交替调整(“Stop-go”)的政策风格,导致通胀预期居高不下。

图表6:1974年和1977年,美联储对抗通胀并不坚定,导致民众通胀预期抬升

资料来源:Haver,中金公司研究部

图表7:1977年9月~1978年3月,标普500和美元指数分别下跌10%和8.5%,美债利率抬升75bp

资料来源:Bloomberg,中金公司研究部

图表8:1981年8月~10月底,标普500和美元指数分别下跌11.4%和3%,美债利率抬升99bp

资料来源:Bloomberg,中金公司研究部

图表9:沃尔克出任美联储主席后,联邦基金利率从上任前的11%上升至20%的高位

资料来源:Haver,中金公司研究部

如何结束?美联储牺牲“增长”维持高利率以控制通胀。上述供给侧冲击阶段美国经济均处于衰退周期,但美联储在此期间始终维持相对紧的货币政策,例如1973年后美联储持续收紧货币政策至1974年5月,纽约联储贴现率由4.8%升至8%,1974年12月才转为降息。1981年4月M1同比增速自11.4%持续下降到1981年10月的4.7%,使得联邦基金利率升至20%,也进而导致美国经济在1981年7月再度进入衰退。1990年8月美联储同样按兵不动,直至1990年12月才调降利率水平。最终成功压制通胀后,美联储再快速降息以提振增长,当然供给侧的约束逐渐消除也是必要条件。

原因二:美联储转鹰

虽然在上述滞胀阶段,美联储同样维持紧缩,但更多是不得已而为之的被动应对手段,而非导致“股债汇三杀”的主因。美联储转鹰从而引发“股债汇三杀”的典型阶段有1987年8月~10月(“黑色星期一”发生前)、1999年7~10月(互联网泡沫形成后期)、2013年5~6月(Taper恐慌)以及2022年12月(美联储鹰派降息)。

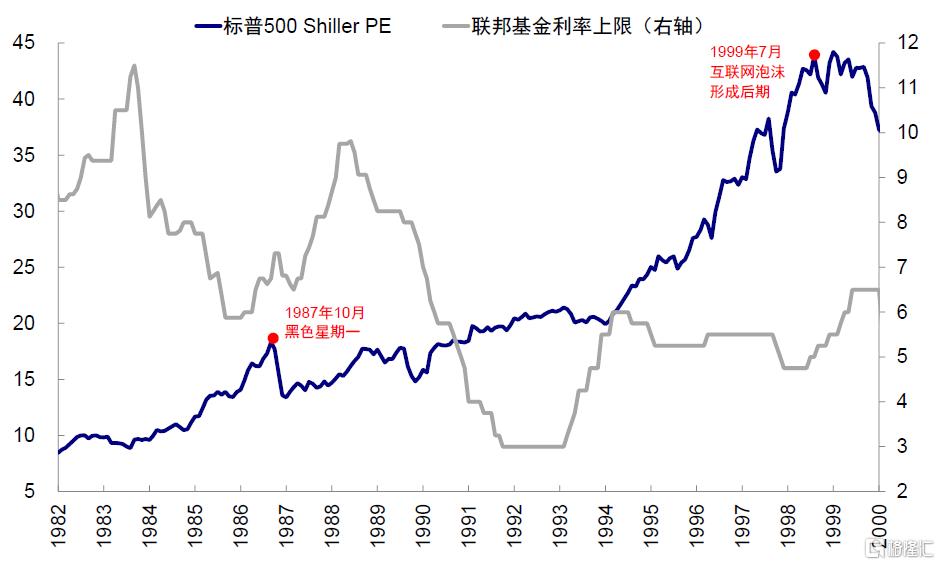

► 1987年8月~10月(“黑色星期一”发生前),1987年经济持续修复,CPI同比增速也自年初的1.5%持续抬升,美联储在同年7月不再以M1作为政策目标后,9月将贴现率从5.5%升至6%以防范通胀风险。货币政策转向继续推升美债利率走高,10年美债利率在此期间抬升165bp,高利率致使处于估值高位的美股回调10%左右。

图表10:1987年8月~10月,标普500和美元指数分别下跌10%和4%,美债利率抬升165bp

资料来源:Bloomberg,中金公司研究部

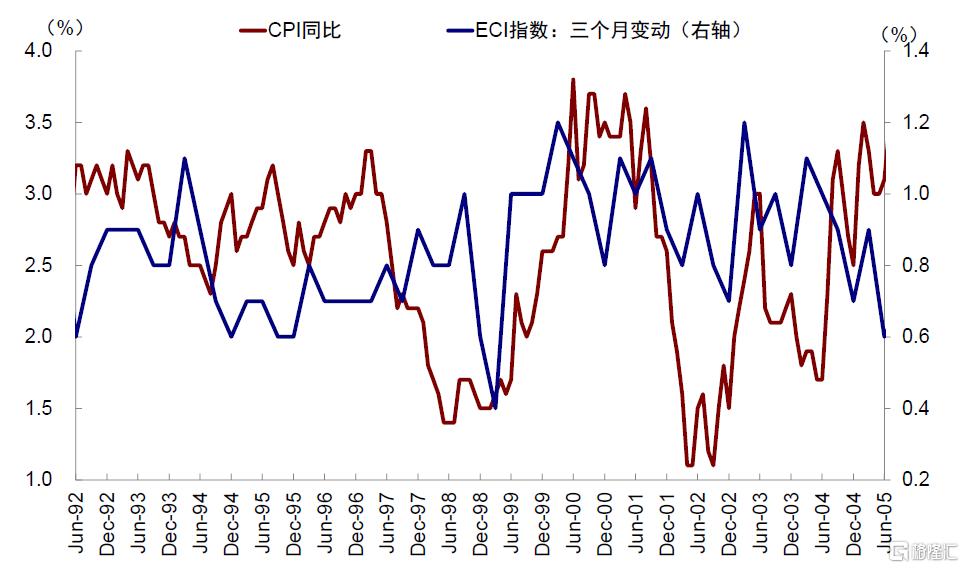

► 1999年7~10月(互联网泡沫形成后期),1999年美国ISM制造业PMI从1月的50.6上升到6月的55.8,同年7月22日的听证会上,时任美联储主席格林斯潘表示如果通胀有上升迹象(如就业市场紧张)将迅速采取有力行动[3],8月美联储加息25bp。市场对于高利率的担忧导致估值收缩,美股在互联网泡沫形成期出现小幅回调。

图表11:1999年7月~10月,标普500和美元指数分别下跌12%和7%,美债利率抬升40bp

资料来源:Bloomberg,中金公司研究部

图表12:1987年和1999年7月的“股债汇三杀”,都与加息预期和股市高估值有关

资料来源:Haver,中金公司研究部

图表13:1999年7月末公布的就业成本指数(ECI)强劲,引发市场的加息预期

资料来源:Haver,中金公司研究部

► 2013年5-6月(Taper恐慌),2013年美国经济逐步修复,制造业PMI稳定在荣枯线以上,美联储时任主席伯南克在2013年5月22日的听证会上表示将减少资产购买(Taper Asset Purchase)[4],引发市场恐慌。在6月18-19日FOMC会议之前,市场对taper落地时间和幅度高度不确定,资金涌向日元、瑞士法郎等避险货币。

► 2022年12月(美联储鹰派降息),2022年12月市场的衰退担忧不断升温,但彼时通胀仅在11月出现拐点,并未确定性下行,因此12月FOMC美联储虽加息降速,但鲍威尔在后续路径上维持鹰派,将加息重点上调50bp,并表示当前货币政策仍不够有限制性,且紧缩政策需持续一段时间(《12月FOMC:降速但未减量》)。

图表14:2022年12月,标普500和美元指数分别下跌5.8%和1.2%,美债利率抬升37bp

资料来源:Haver,中金公司研究部

如何结束?1)美联储救市应对流动性冲击。1987年10月19日美股遭遇“黑色星期一”,股价崩盘叠加程序化交易、组合再保险(portfolio insurance)和恐慌情绪等因素进一步放大股市下跌,标普500单日下跌20%。为避免股灾蔓延,美联储通过公开市场操作向市场注入17亿美元流动性,并通过贴现窗口向商业银行提供贷款,美债利率迅速由10%以上回落至8.7%,结束了“股债汇三杀”的局面。2)美联储表态或关键数据转向,缓解市场担忧。2013年6月FOMC,伯南克会后发言初步提出了Taper的时间表[5],部分打消了市场对于政策不确定性的担忧,美元立即反弹。美国2023年1月公布的12月CPI环比疫情以来首次转负,通胀回落和美联储加息放缓推动美债利率整体中枢下行。1999年则属于特例,美股在三季度盈利的催化下从1999年10月强势反弹直至2000年3月的“科技泡沫”破裂(《美股“泡沫”破裂了吗?》)。

原因三:美元体系信用削弱

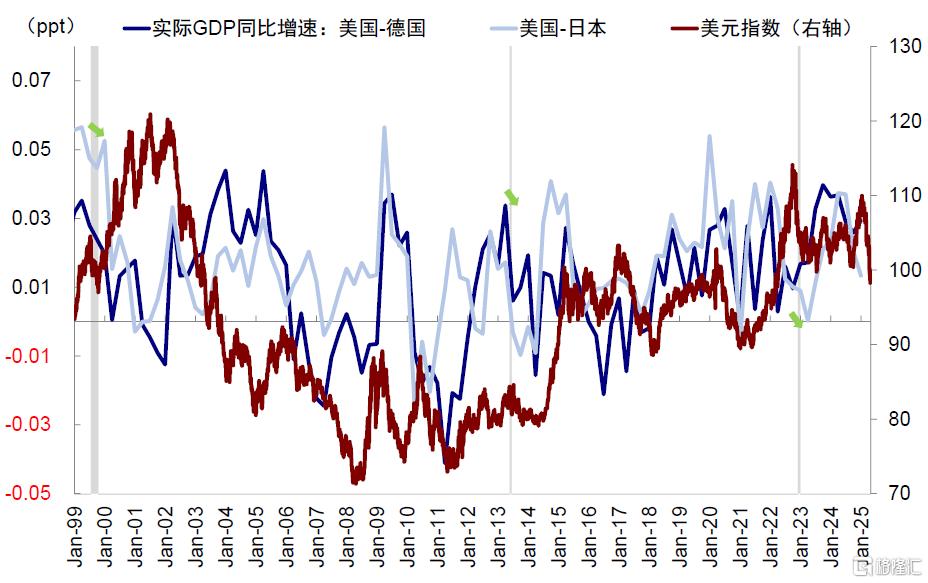

正常情况下,美元与美国实际利率走势大致一致(1997年前以10年美债名义利率-CPI同比衡量,1997年后以TIPS债券收益率衡量)。但一些情况下,美联储降息虽然推高名义利率,但滞胀导致的实际利率反而可能下行,其背后也代表的是美国实际回报、尤其是相对其他市场回报的下降。我们以实际GDP增速的差值来观测,那么“股债汇三杀”出现的阶段美国相对于德国和日本的增长优势均收敛,但这也是美国滞胀或短期流动性冲击带来的结果而非原因,增长企稳或通胀逐步缓解均会稳定美元走势。

图表15:“股债汇三杀”出现的阶段美国相对于德国和日本的增长优势均收敛(1970-1990)

资料来源:Haver,中金公司研究部

图表16:“股债汇三杀”出现的阶段美国相对于德国和日本的增长优势均收敛(1999-2025)

资料来源:CME,中金公司研究部

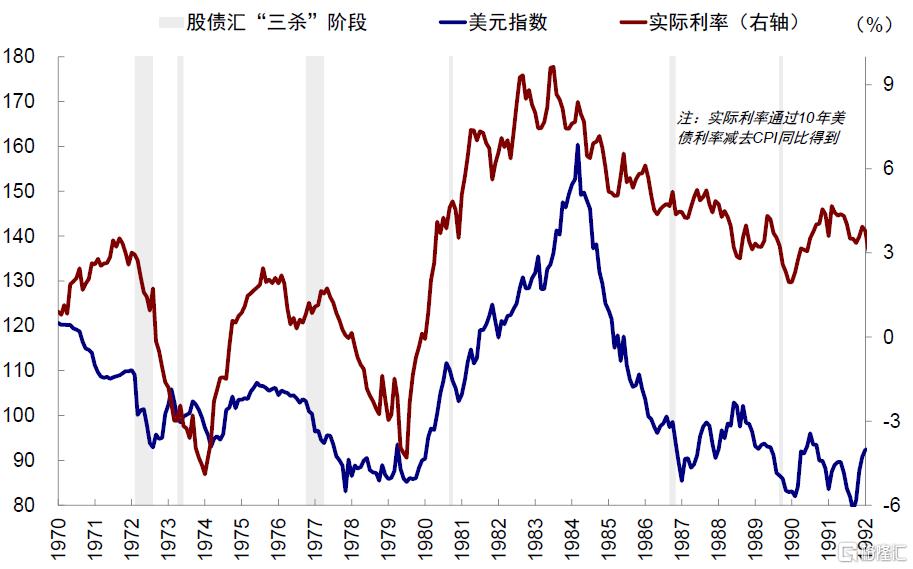

极端情形下,美国信用体系出现动摇,美元则进入趋势性下行的阶段。例如1)1973年国际金融体系进入浮动利率阶段,导致美元大幅波动。G10国家的财政部长认为有必要进行外汇干预以维护市场秩序。然而,自1971年8月美国关闭黄金兑换窗口以来,其外汇储备不足以应大规模的外汇干预,只能依赖互换额度来进行融资。1973年7月,比利时、法国、德国、荷兰和瑞士同意与美国平摊动用互换额度干预时的风险,同时美联储将原有的117亿美元互换额度增加至190亿美元并恢复外汇干预操作[6],市场对美元的信心阶段性修复。2)1985年《广场协议》人为干预美元走弱,自1985年9月开始至1987年低点,美元指数下跌近一半,这也是1987年8~10月“股债汇三杀”发生时美元所处的大背景。

图表17:正常情况下,美元与美国实际利率走势大致一致(1997年前以10年美债名义利率-CPI同比衡量)

资料来源:Haver,中金公司研究部

图表18:正常情况下,美元与美国实际利率走势大致一致(1997年后以TIPS债券收益率衡量)

资料来源:Bloomberg,中金公司研究部

此次为何出现“股债汇三杀”?短期情绪宣泄、中期类滞胀风险;但判断美元信用彻底动摇为时尚早

触发此次“股债汇三杀”是特朗普4月2日超预期的“对等关税”。如我们之前在《“对等关税”的冲击会有多大?》中指出,对等关税短期冲击情绪、中期加大经济滞胀压力、长期影响全球对美元资产的信心,这也与上述复盘一致。

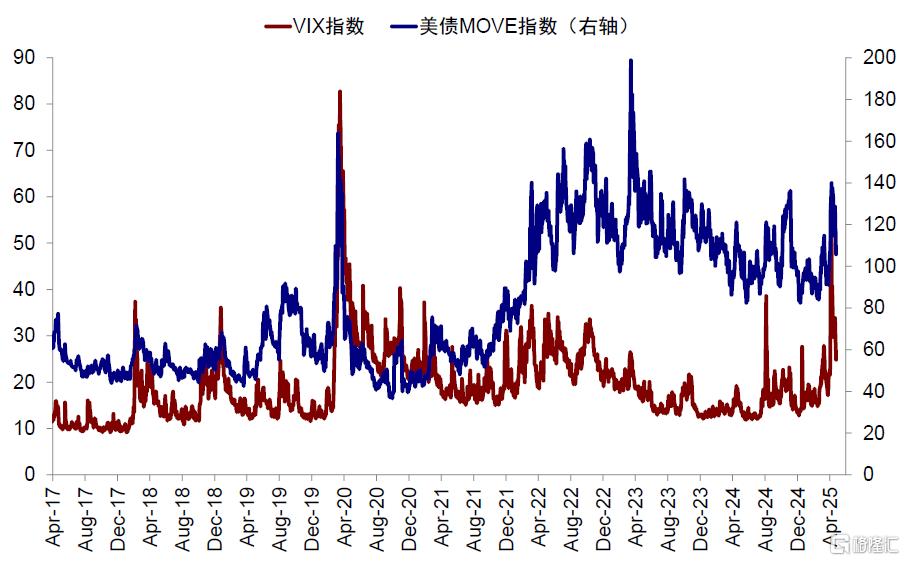

► 短期抛售导致的资产价格波动已经基本缓解,市场此前担忧的流动性冲击并没有进一步升级。美债市场陡然上升的流动性风险明显缓解,VIX和MOVE指数分别由52和140的高点回落至25和106。流动性层面的SOFR-OIS利差、商票利差、信用利差、汇率交叉互换等也较上周出现不同幅度的回落,反映整体美元流动性的紧张程度有所改善。

图表19:美债和美股波动率过去一周明显回落

资料来源:Bloomberg,中金公司研究部

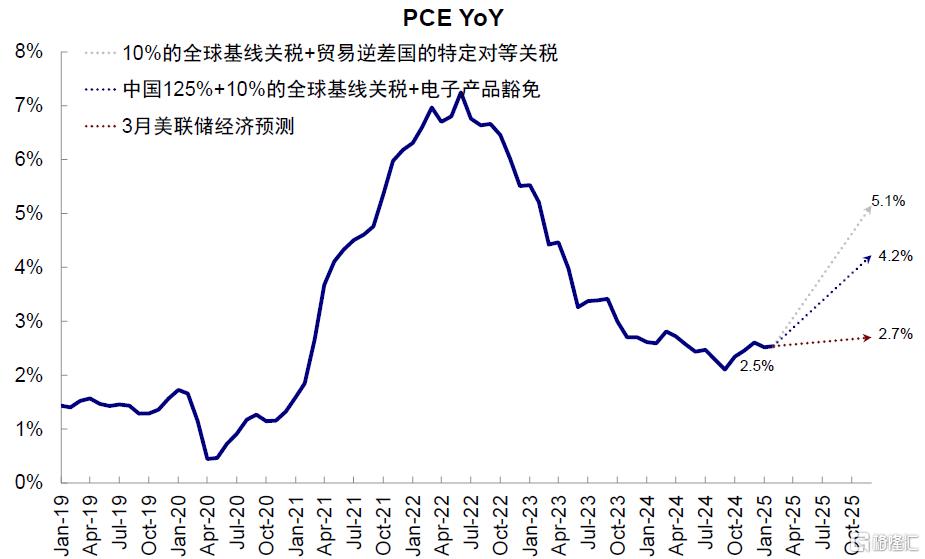

► 中期类滞胀风险仍存,关税推高美国通胀1.6~1.8ppt,拖累美国增长0.9ppt。截至4月26日,特朗普本轮累计对中国加征145%关税、90天豁免期对其他贸易伙伴加征10%的基线关税[7],同时宣布对半导体及部分电子消费品进行关税豁免[8]。因此,我们测算美国有效税率也或将从“对等关税”宣布初期的24%降至17~20%(《“对等关税”的冲击会有多大?》)。

图表20:我们测算美国有效税率抬升幅度也或将从“对等关税”初期的22ppt降至15ppt

资料来源:Haver,中金公司研究部

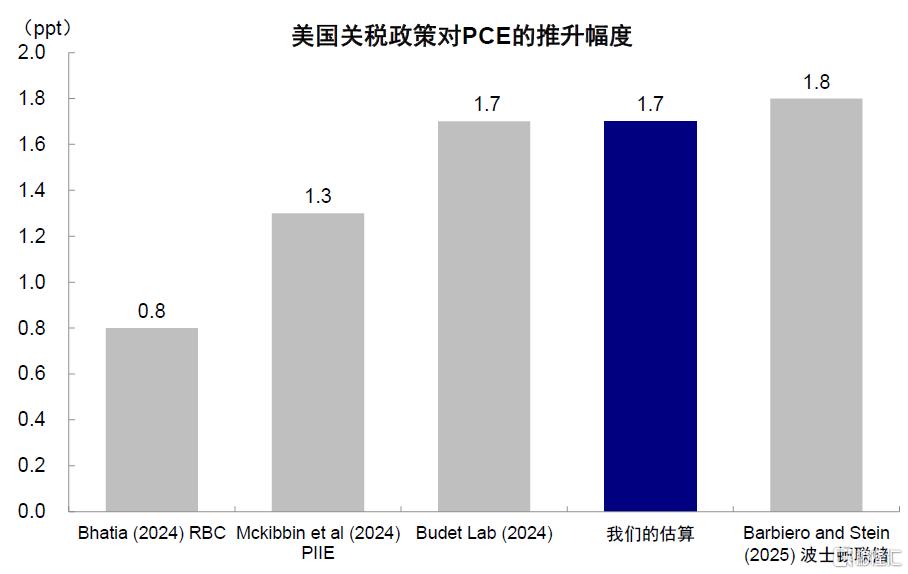

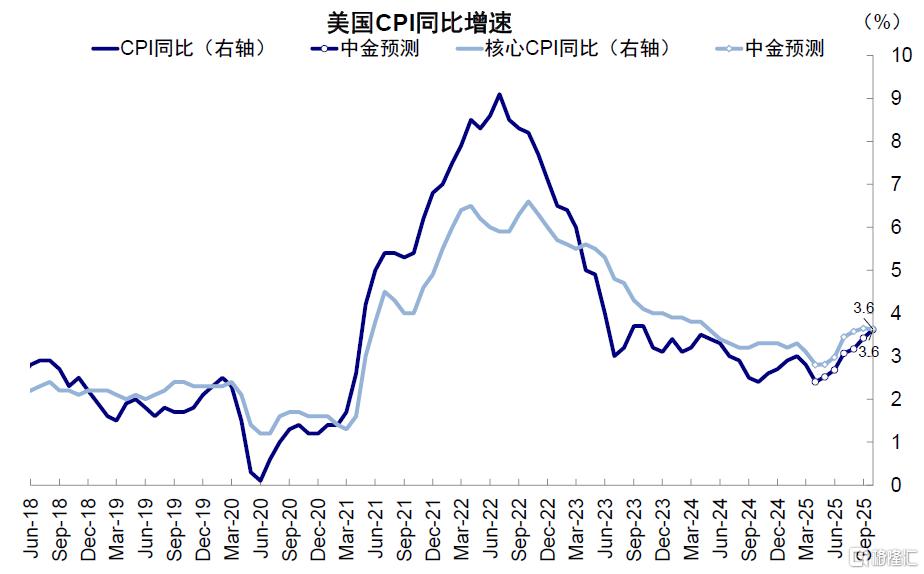

关税推升通胀的供给侧压力。旧金山联储测算PCE中的进口比例约10.6%[9],假设关税完全传导至商品价格,我们测算15~17ppt的有效税率抬升幅度或将推升PCE 1.6~1.8个百分点,与其他文献估算水平接近。如果进一步对应到CPI的抬升幅度,我们测算CPI同比抬升1个百分点,核心CPI抬升1.25个百分点,2025年9月均接近3.6%。

图表21:我们测算15~17ppt的有效税率抬升幅度或将推升PCE 1.6~1.8个百分点

资料来源:Haver,中金公司研究部

图表22:我们测算的通胀抬升幅度与其他文献估算水平接近

资料来源:RBC,PIIE,Budget Lab,波士顿联储,中金公司研究部

图表23:我们测算CPI同比抬升1个百分点,核心CPI抬升1.25个百分点,2025年9月均接近3.6%左右

资料来源:Haver,中金公司研究部

关税或将拖累美国增长0.9ppt。关税政策本质是通过对进口商品征税,增加政府税收,但导致企业和消费者成本增加进而抑制投资和消费,其效果等同于财政紧缩。因此,基于宾夕法尼亚大学Budget Lab的测算方法[10],美国2025年或增加4350亿美元的关税收入,假设一年内的税收乘数为1[11]且美国消费者与海外生产者平分关税成本,则对应降低2025年实际GDP增速0.9个百分点。然而,关税还将削弱国际资本流入和推升经济不确定性来进一步抑制经济增长,如果谈判始终没有实质性进展,我们认为关税实际对GDP增长的拖累幅度会更大。

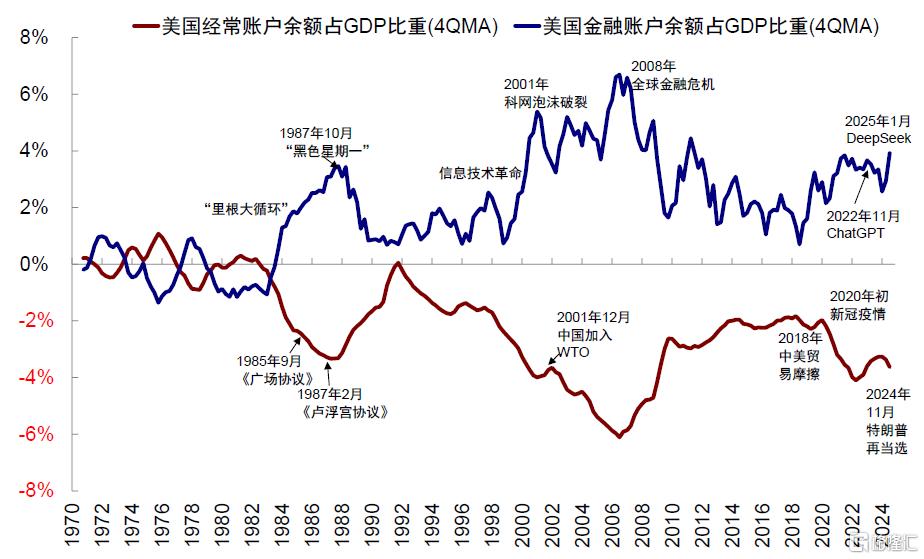

► 长期看,关税或损害投资者对美元安全资产的信心,但也不应将长期方向过度短期化。我们在《中美的“两本账”》中分析过,资金流入美国离不开美元资产的吸引力,然而在俄乌冲突和疫情后“去全球化”的大背景下,海外投资对美债的持有意愿本就大不如前,因此关税的不确定性或将进一步损伤美元体系的长期信用。但美元信用体系是一个长期问题,我们也不同意将长期问题过度短期化,美元储备货币地位的形成并非一朝一夕,动摇也不会一蹴而就。现存的36万亿美债难以在短期找到完全替代品,且美债持有者中海外投资者仅占33%,大部分仍是美国国内投资者持有,美元当前作为全球主要储备资产的地位尚未撼动。

图表24:资金流入美国离不开美元资产的吸引力

资料来源:Haver,中金公司研究部

图表25:2022年12月欧洲基本面好于预期,吸引全球资金流入

资料来源:EPFR,中金公司研究部

图表26:美债持有者中海外投资者仅占33%,大部分仍为美国国内持有者

资料来源:Haver,中金公司研究部

图表27:美元仍是全球主要的储备资产

资料来源:EPFR,中金公司研究部

综合而言,我们认为,前期“股债汇三杀”更多是“实际发生但并不严重”的短期流动性冲击和“担心出现但更多仍是预期的”长期信用破坏的综合结果。若在90天豁免期内关税政策谈判、减税或美联储降息三者中任何一者有积极进展,将有望缓解预期压力,也是近期市场快速反弹的原因。反之,经济滞胀压力将会加大,美联储也无法快速降息应对,都会加剧压力,甚至动摇长期信心。

后续配置方向?美债供给高峰过后有技术做多机会,黄金短期透支,美元承压但幅度有限,美股后续看关税谈判进展

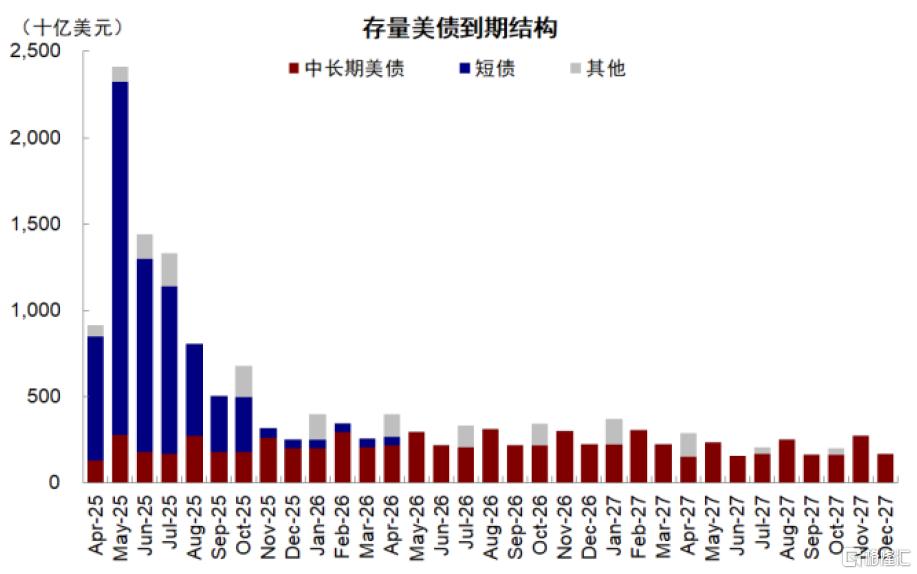

► 在美联储难以很快降息的情况下,美债下行空间受限,这也是我们自对等关税出现后即提示的观点(《“对等关税”的冲击会有多大?》)。如果年内不降息,对应美债4.2~4.5%,如果降息2-3次,对应4~4.2%。短期看,美债可能还面临一波供给高峰,如果因此冲高,会提供一波技术做多的机会,合理水平4.2-4.5%。债务上限的解决或将带来技术性配置美债的机会,债务上限一旦解决,财政部将通过发债来回补此前消耗的TGA账户,相当于“抽走”流动性,届时或出现短期供需错配导致的期限溢价抬升。但静态看,本轮发债回补所需规模小于2023年(TGA当前缺口1380亿美元 vs. 2023年债务上限解决前的5000~6000亿美元),同时5~6月到期规模主要集中在短债,到期再融资的压力并不大。尽管财政部4月底最新公布的季度融资计划大幅上修(5140亿美元 vs. 2月预估的1230亿美元)[12],但仍远低于2023年债务上限解决后三季度的 10100 亿美元。同时,上修的主要原因在于现金余额水平远低于此前财政部8500亿美元的预期(vs. 实际4060亿美元),若剔除该因素则4月底的融资计划比2月预估水平还要低530亿美元。

图表28:极端情形下不降息对应美债利率中枢在4.2%~4.5%

资料来源:美国财政部,中金公司研究部

图表29:美债利率下行空间受限,冲高或带来技术性做多机会

资料来源:Bloomberg,中金公司研究部

图表30:当前缺口约为2093亿美元,小于2023年债务上限解决前的5000~6000亿美元

资料来源:美国财政部,中金公司研究部

图表31:5~6月美债到期规模增加但并不极端,且到期的主要是短债

资料来源:Bloomberg,中金公司研究部

► 美元短期承压但幅度有限。近期美元有所企稳,我们的美元全球流动性模型测算短期美元或仍将小幅承压,但幅度有限,支撑位在98左右,三四季度或有望逐步修复。黄金长期逻辑依然成立,但短期透支,对美元的弱预期是近期黄金上涨的主要因素。自2024年底以来,黄金上涨主要在亚洲交易时段,欧洲时段持平,美洲时段反而下跌。在给定实际利率和不确定性维持当前水平不变的话,黄金隐含的美元水平与当前美元指数基本接近(当前99)。

图表32:我们测算短期美元仍承压,但幅度有限,三四季度或逐步修复

资料来源:Haver,Bloomberg,中金公司研究部

图表33:黄金隐含的美元水平与当前美元指数基本接近(当前99)

资料来源:Bloomberg,中金公司研究部

► 美股估值修复,后续空间取决于关税谈判和减税进展。“对等关税”直接冲击短期风险溢价,我们此前在《“对等关税”的冲击会有多大?》便提示纳斯达克估值跌至21倍逐渐具备一定吸引力,近期得益于经济数据、关税谈判和科技龙头业绩提振,再度修复至25倍左右,与我们提示观点一致。

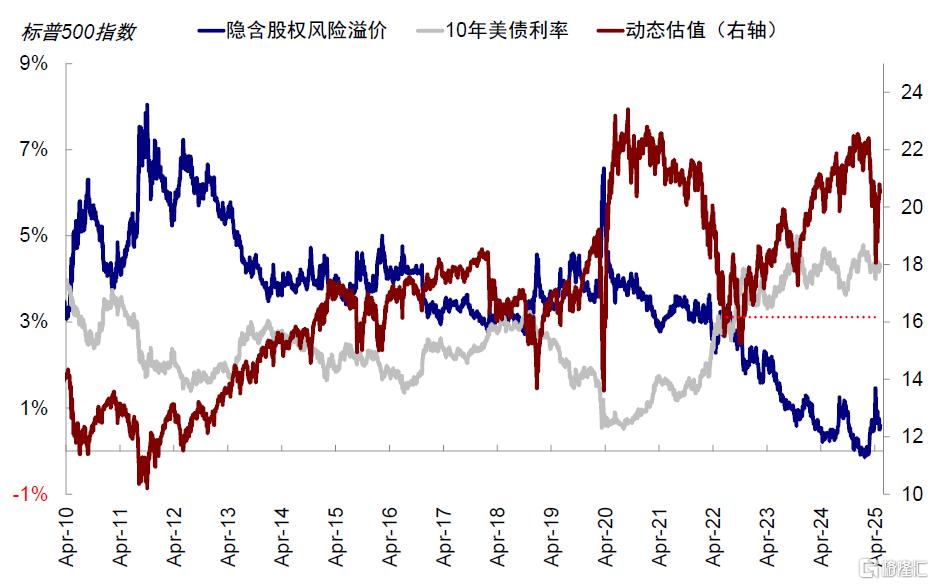

图表34:短期情绪宣泄若类比2022年风险溢价高点,标普500动态估值对应16倍,当前回到20.6倍

资料来源:Bloomberg,中金公司研究部

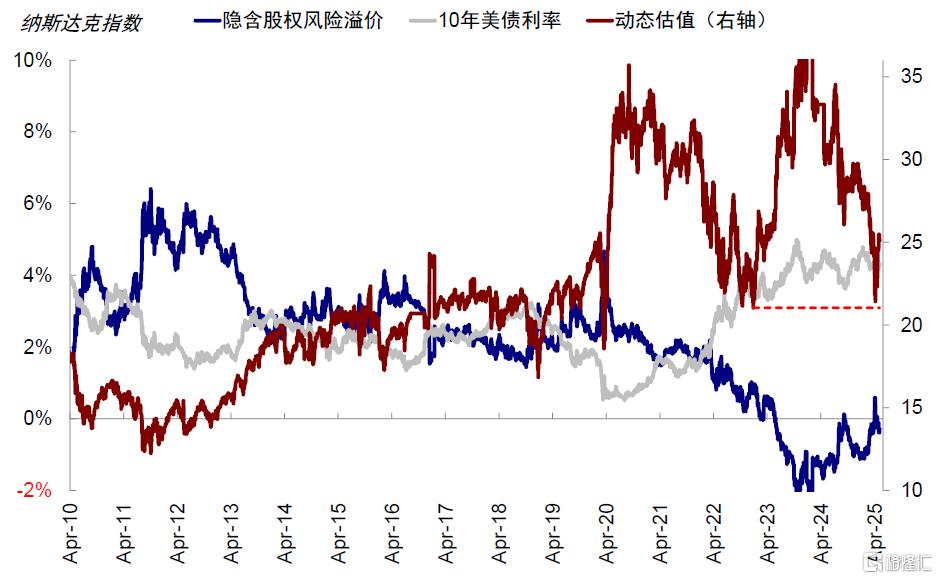

图表35:短期情绪宣泄若类比2022年风险溢价高点,纳斯达克动态估值对应21倍,当前回到25.4倍

资料来源:Bloomberg,中金公司研究部

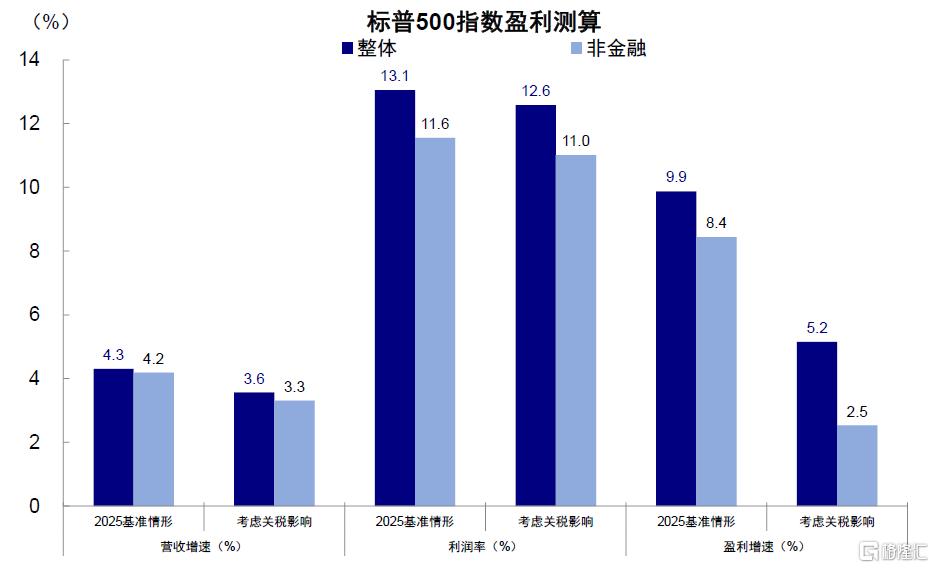

往前看,对盈利的冲击程度取决于谈判进展。如果关税维持当前水平,对应有效税率升15ppt,我们测算或拖累标普500 2025年盈利增速5.1个百分点,由10%降至4.7%。1)收入端,关税拖累美国实际增长0.9ppt,或拖累标普500非金融板块收入增速2.4个百分点至1.6%,进而导致整体收入增速回落2.1个百分点至2%;2)利润率,我们基于美国投入产出表中的进出口依赖度、USTR公布的进口成本传导率[13]分别测算出关税影响企业成本的比例和转嫁能力(75%)。若有效关税抬升15ppt或将导致2025年标普500非金融板块净利润率回落0.5个百分点至11.1%,整体指数净利润率回落0.4个百分点至12.7%。

图表36:我们测算有效关税抬升15ppt或拖累标普500指数2025年盈利增速5.1个百分点,由10%降至4.7%

资料来源:FactSet,中金公司研究部

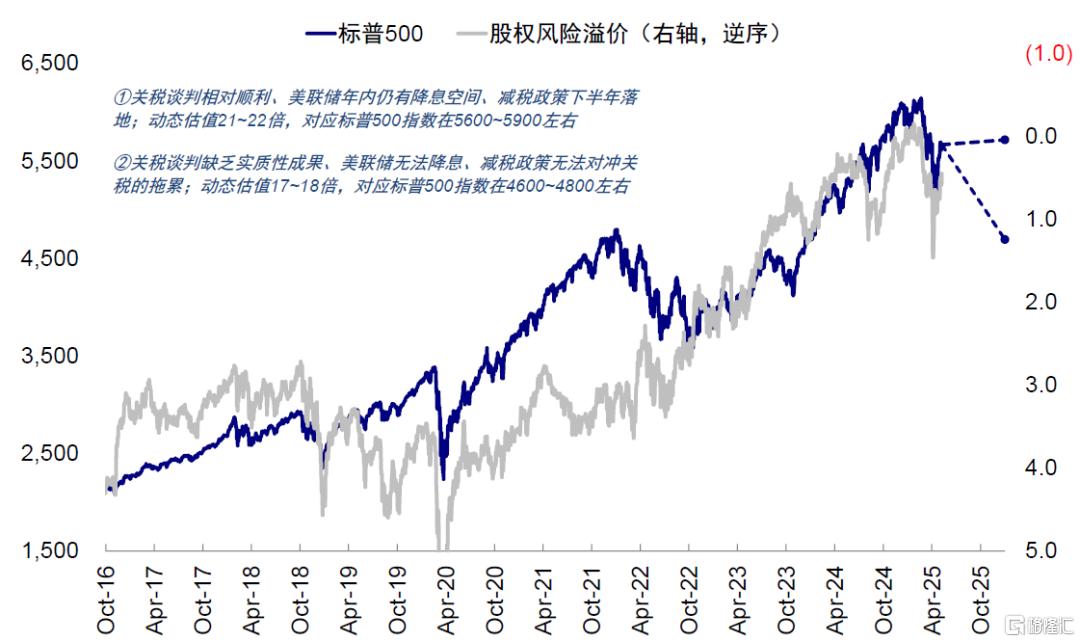

如果关税谈判相对顺利、且减税政策下半年落地,则我们判断标普500中枢对应5600~5900。关税谈判或有望调降当前较为极端的税率,通胀压力在此情形下相对可控,则美联储下年内仍有2~3次降息机会,对应美债利率4~4.2%。宽松预期有望推动风险溢价走低或维持当前水平,标普500动态估值在21~22倍左右,略高于当前的20.6倍,扩张1-5.5%。同时,减税可以对冲部分盈利拖累,增速或由4.7%升至8~9%,较基准预测低1-2ppt,对应标普500指数在5600~5900左右。反之,如果关税谈判缺乏实质性成果、减税政策无法对冲关税的拖累,则标普500指数在4600~4800。短期通胀压力致使美联储短期无法降息,美债利率对应4.2~4.5%、风险溢价继续升高,标普500动态估值短期或降至17~18倍,同时盈利增速下修5ppt,对应标普500指数点位在4600~4800。

图表37:如果关税谈判相对顺利、且减税政策下半年落地,则我们判断标普500中枢对应5600~5900

资料来源:FactSet,中金公司研究部

注:本文摘自中金公司2025年5月10日已经发布的《上次“股债汇三杀”发生了什么?》;刘刚,CFA 分析员 SAC 执证编号:S0080512030003 SFC CE Ref:AVH867、杨萱庭 分析员 SAC 执证编号:S0080524070028

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/21370.html