核心结论

牛市不同阶段市场表现与资金结构特征:牛市初期特征:指数一波短暂快速上涨(时间1-3个月)后持续震荡(时间半年-1年),盈利尚在下滑或小幅改善,机构资金和存量个人投资者回流,结构性牛市特征明显。牛市中期特征:指数持续大幅上涨(时间半年-1年),除了流动性牛市以外,盈利兑现较强,居民资金密集流入,大部分板块都有表现。牛市后期特征:指数继续上涨或慢速上涨,除了流动性牛市之外,仍然有盈利兑现但兑现强度通常减弱,居民资金持续流入,板块分化再次出现。

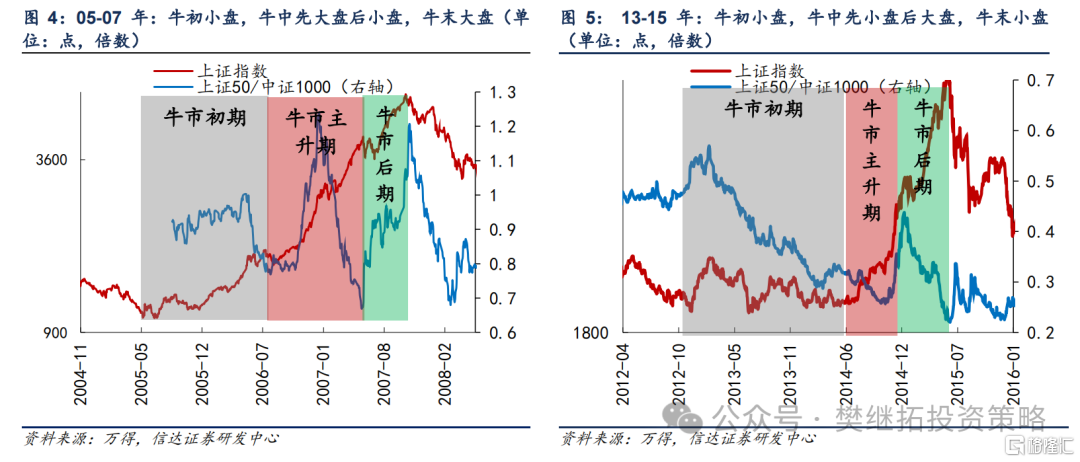

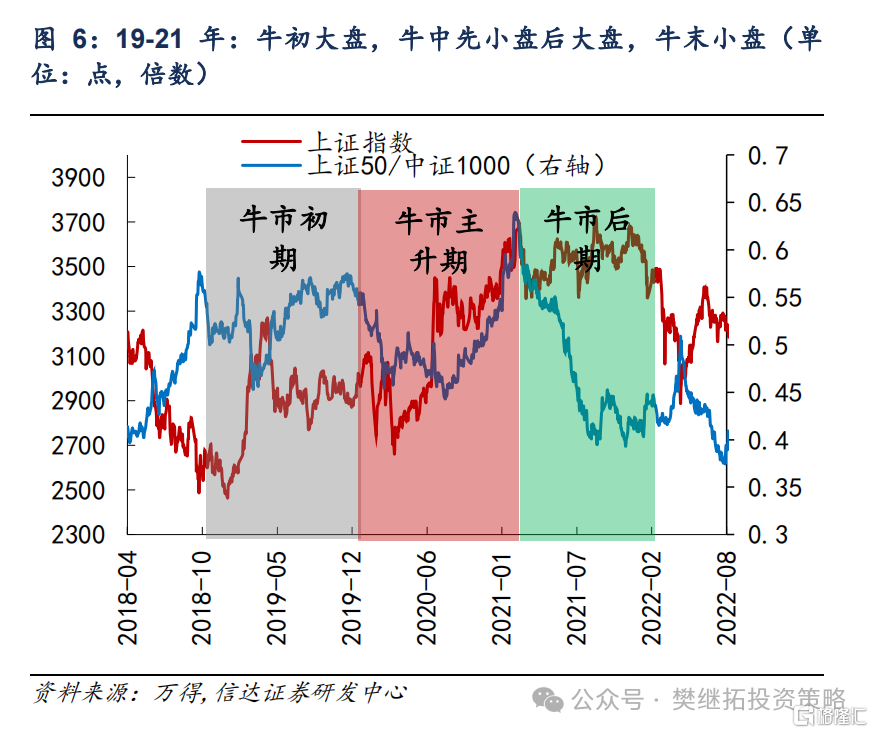

牛市中期大小盘往往会大幅波动,牛市中期前半段和后半段风格大多不同。05-07年:牛初小盘,牛中先大盘后小盘,牛末大盘。13-15年:牛初小盘,牛中先小盘后大盘,牛末小盘。19-21年:牛初大盘,牛中先小盘后大盘,牛末小盘。

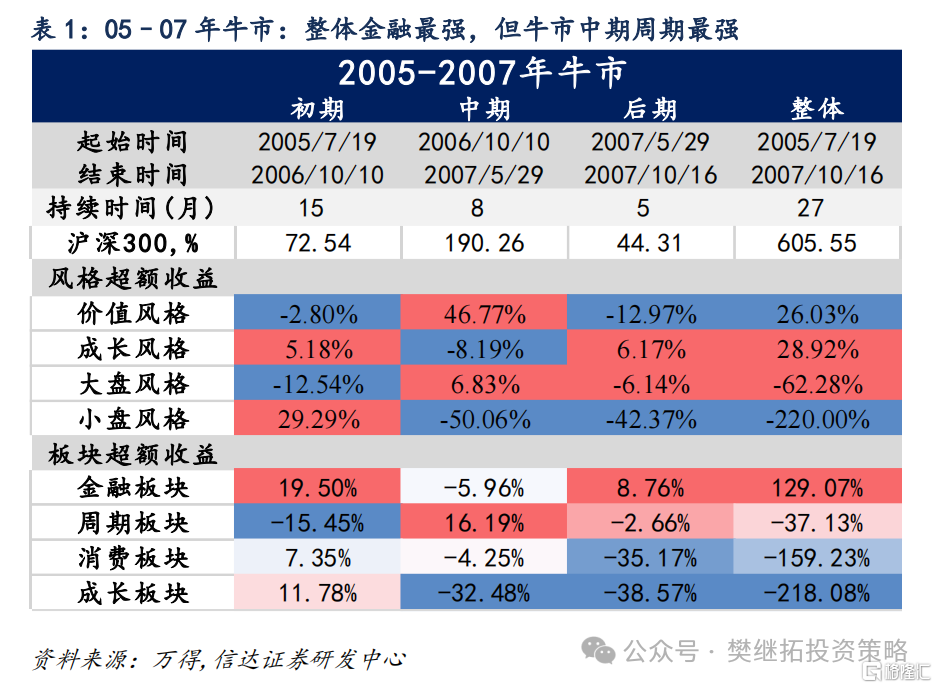

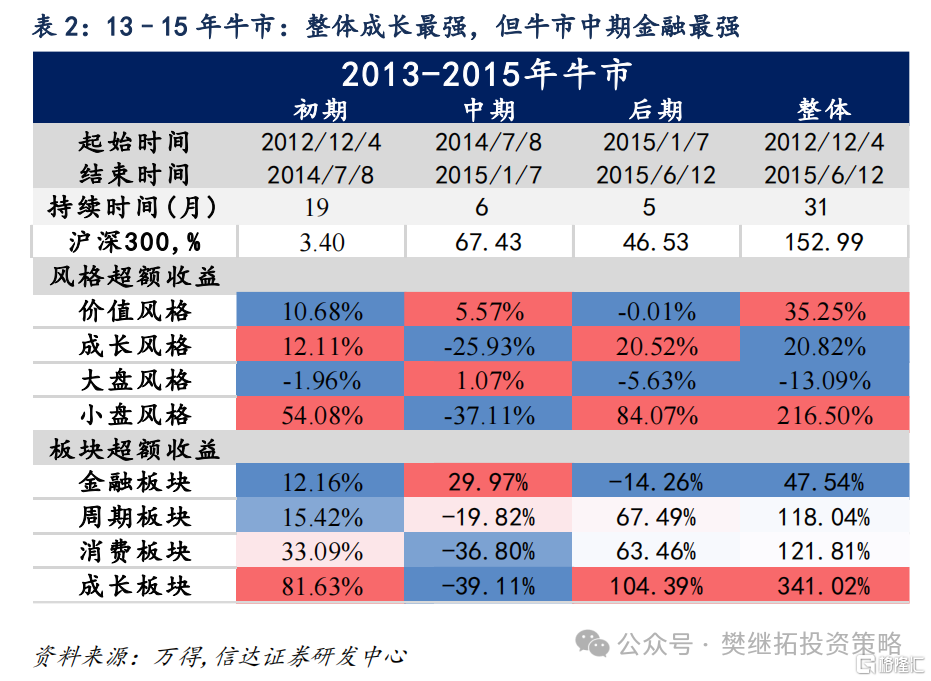

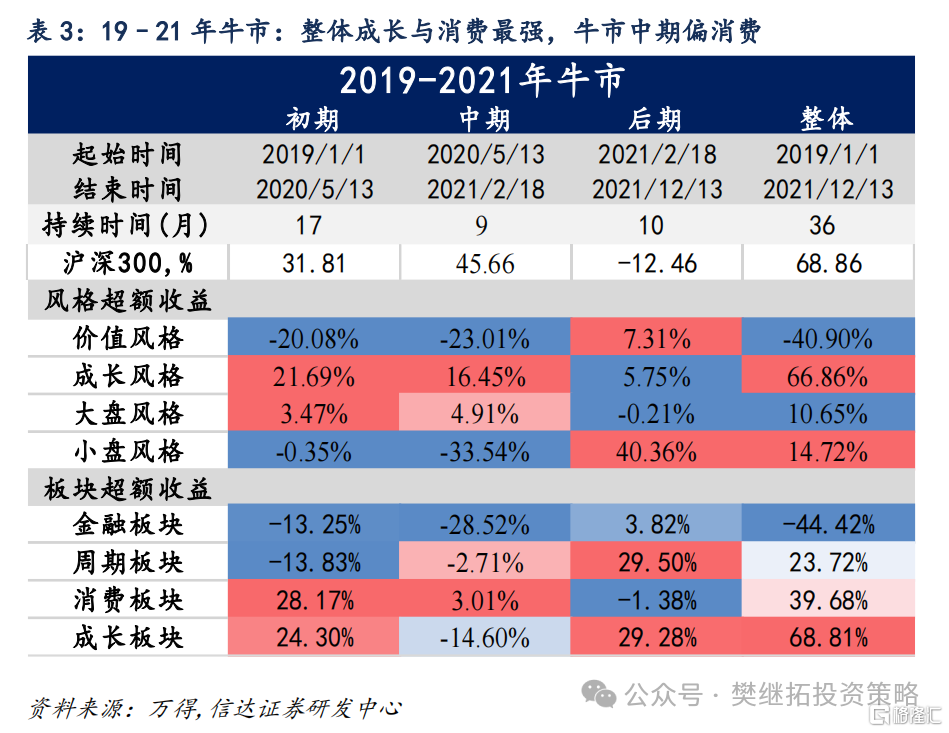

牛市初期风格和牛市后期风格类似,牛市中期风格容易扩散。牛市中整体最强的风格和行业,牛市中期反而通常不强。2005-2007年牛市中最强风格是金融,次之是周期,但牛市中期,最强风格是周期,金融略跑输市场。2013-2015年牛市中最强风格是成长,但牛市中期最强是金融,成长最弱。2019-2021年牛市中最强风格是成长和消费,而牛市中期最强是消费,次之是周期,成长排第三。

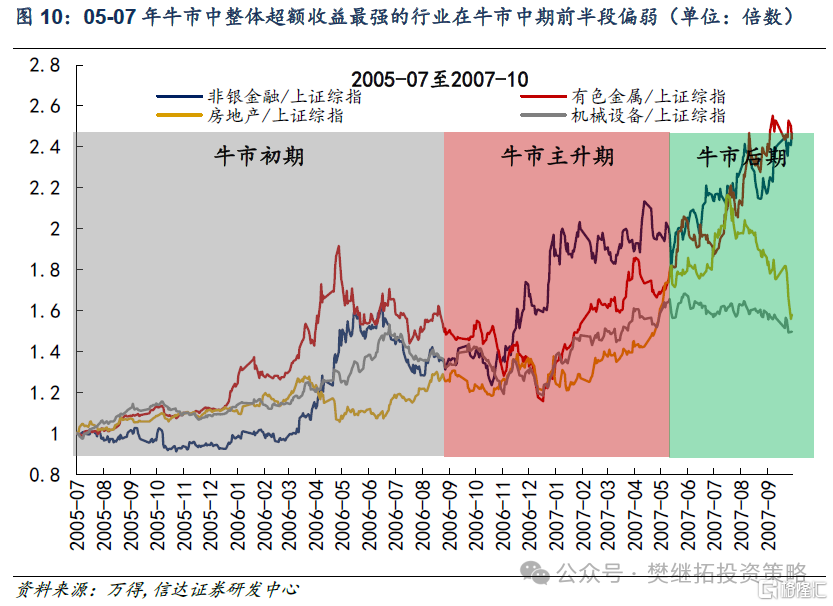

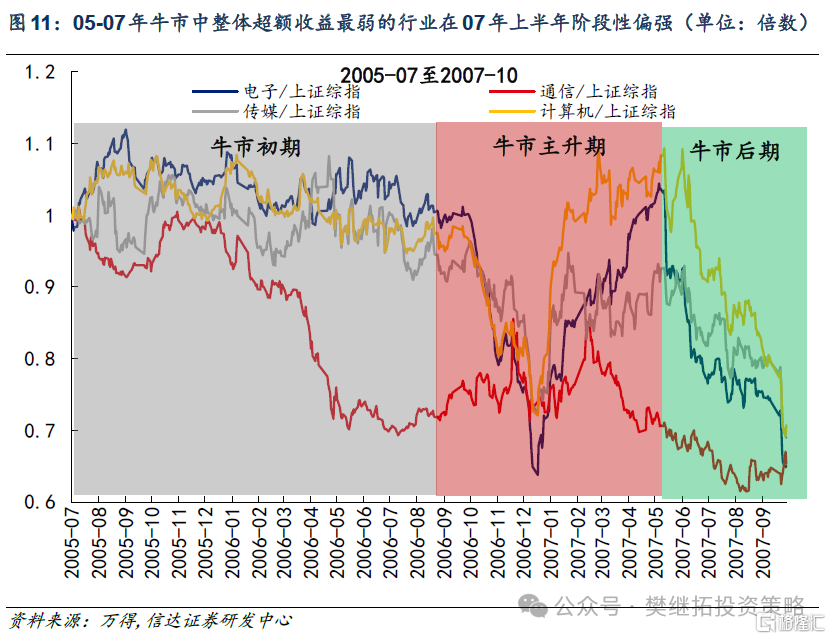

05-07年牛市中整体超额收益最强的4个行业是非银、有色金属、房地产、机械设备。牛市初期和后期,这些行业大多情况下很强,但牛市中期的前半段,这些行业均偏弱,大概有半年的时间跑输市场。

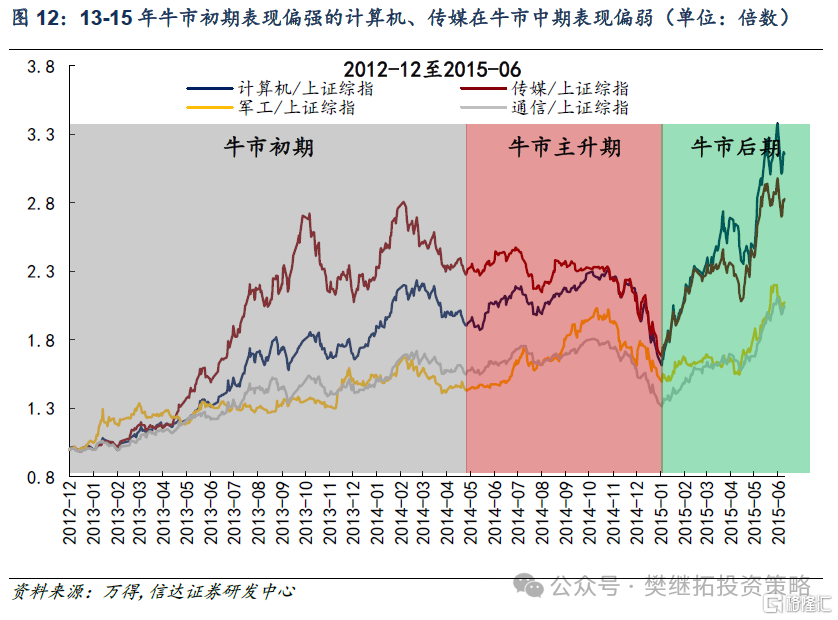

13-15年牛市中整体超额收益最强的4个行业是计算机、传媒、军工、通信。牛市初期和后期,这些行业大多情况下很强,但牛市中期,这些行业没有跑赢指数,除了牛市初期涨幅小的军工还有不错的表现,牛市初期最强的传媒、计算机,在牛市中期跑输市场。

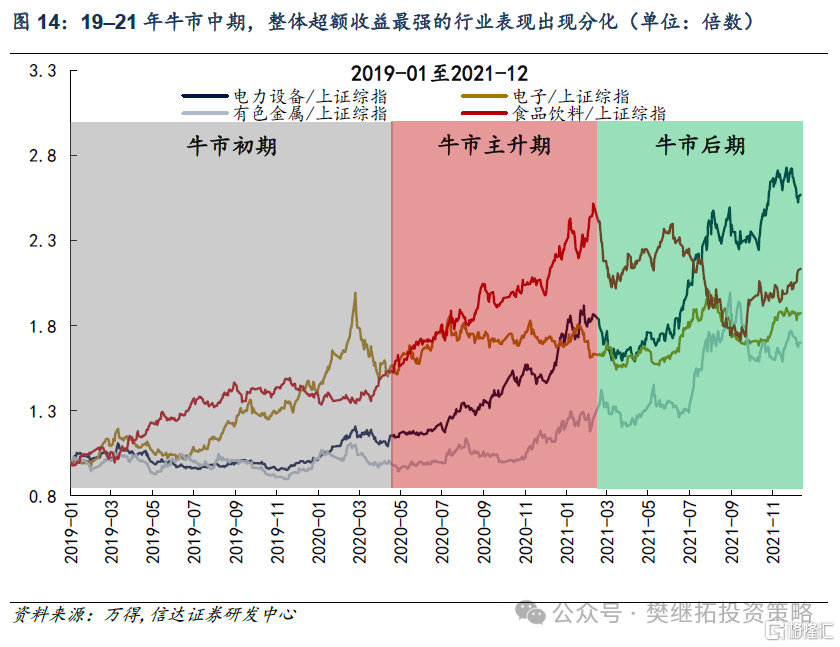

19-21年牛市中整体超额收益最强的4个行业是电力设备、食品饮料、有色金属、电子。牛市初期电子和食品饮料强,牛市后期电力设备和有色金属强。牛市中期上述行业表现分化,前期较强的电子开始走弱,前期最弱的电力设备开始走强,而食品饮料超额收益始终偏强。正 文

1

牛市不同阶段的市场表现和资金结构特征

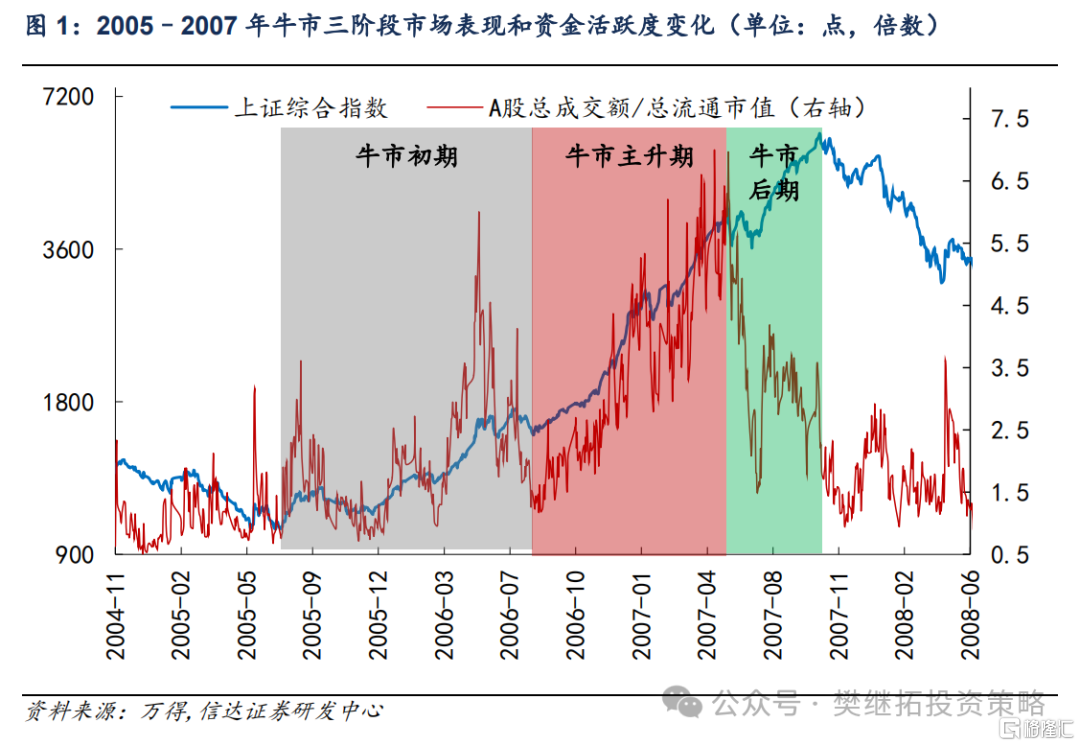

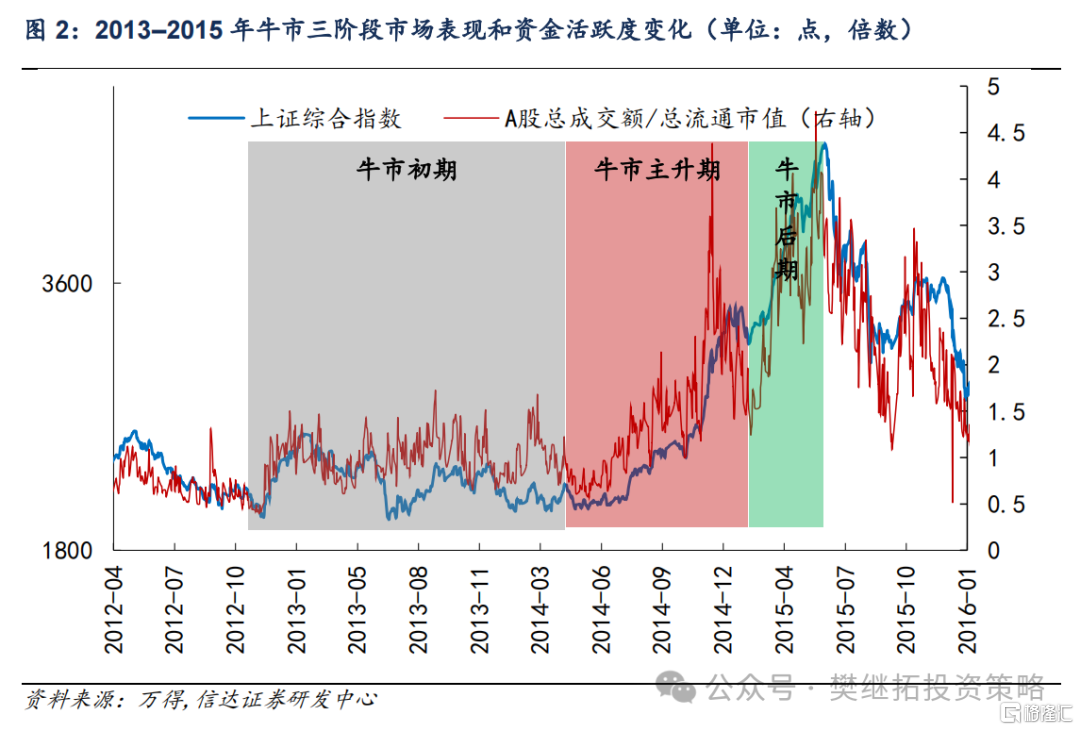

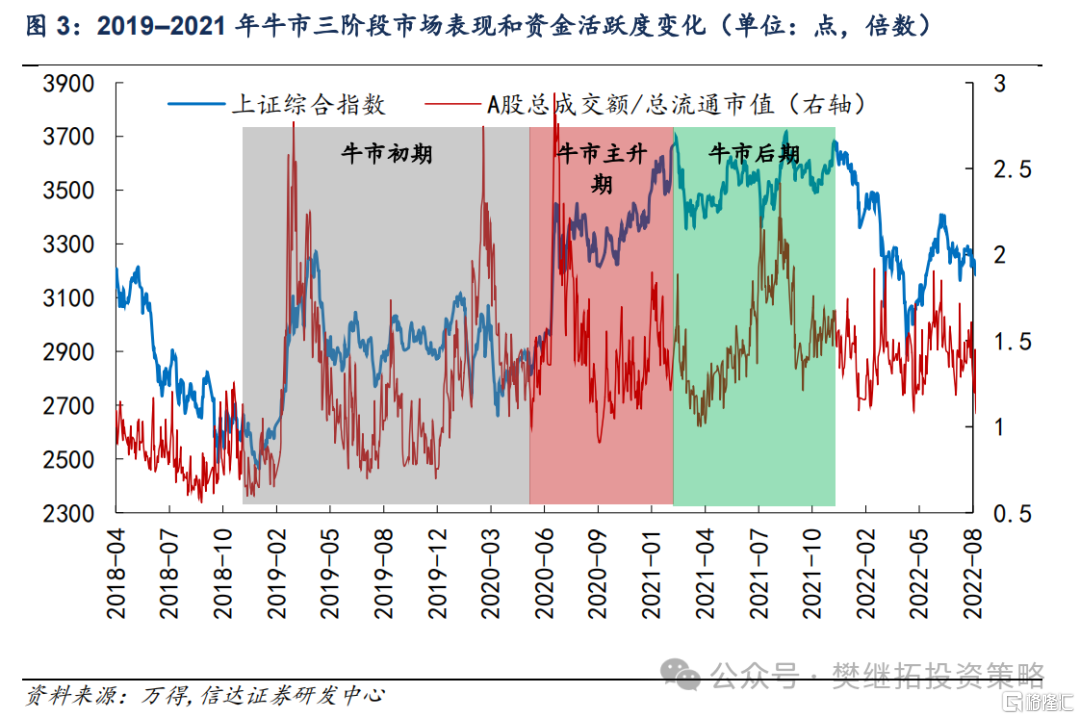

牛市初期特征:指数一波短暂快速上涨(时间1-3个月)后持续震荡(时间半年-1年),盈利尚在下滑或小幅改善,机构资金和存量个人投资者回流,结构性牛市特征明显。

牛市中期特征:指数持续大幅上涨(时间半年-1年),除了流动性牛市以外,盈利兑现较强,居民资金密集流入,大部分板块都有表现。

牛市后期特征:指数继续上涨或慢速上涨,除了流动性牛市之外,仍然有盈利兑现但兑现强度通常减弱,居民资金持续流入,板块分化再次出现。

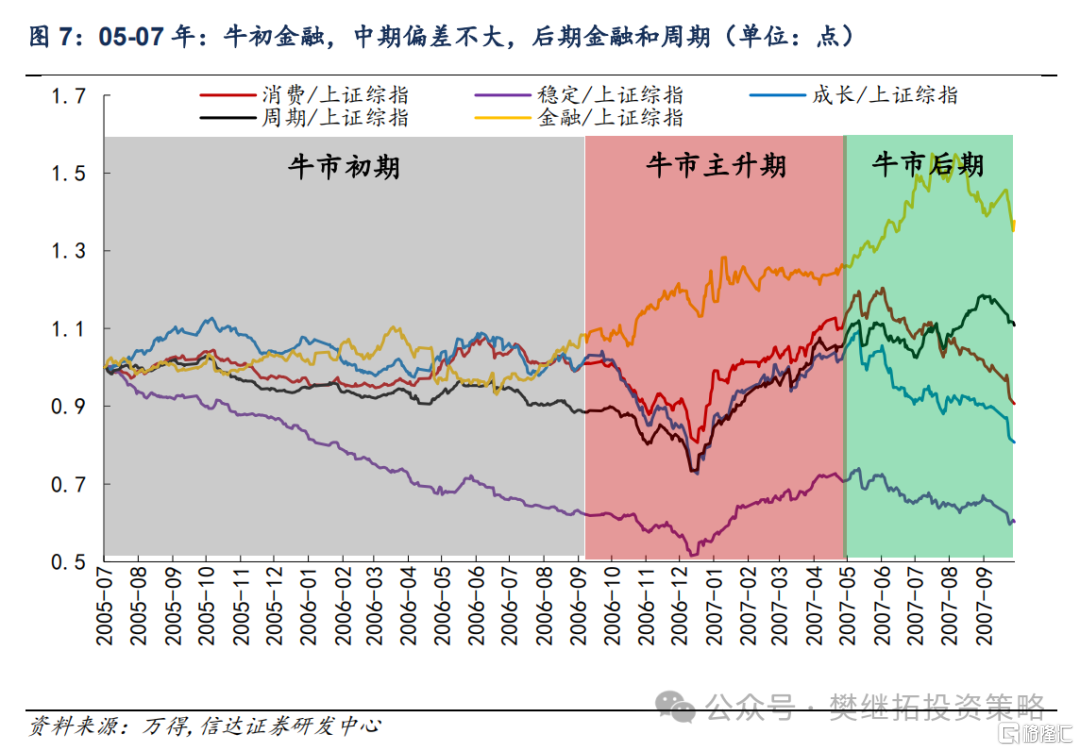

2005-2007年的牛市中,牛市初期(2005年7月-2006年10月),上证指数涨幅76%,资金活跃度提高,但波动较大。牛市中期(2006年10月-2007年5月),上证指数涨幅142.8%,资金活跃度持续稳定提升。牛市后期(2007年5月-2007年10月),上证指数涨幅43%,资金活跃度从高位开始明显下降。

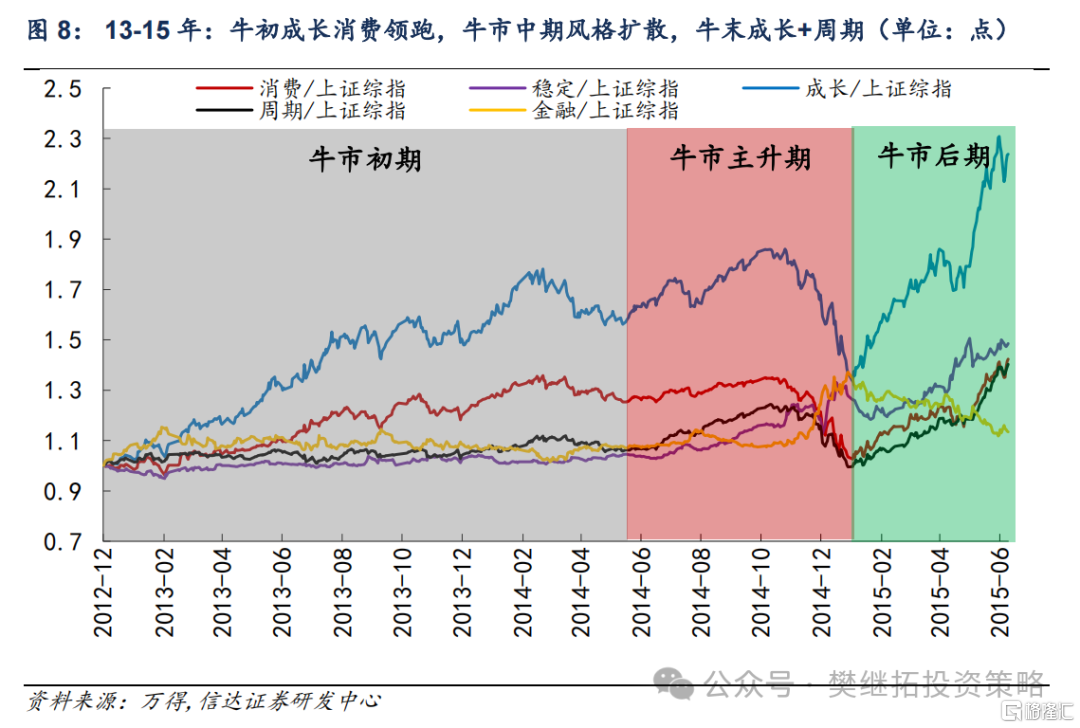

2013-2015年的牛市中,牛市初期(2012年12月-2014年7月),上证指数涨幅仅5.3%,资金活跃度低位震荡。牛市中期(2014年7月-2015年1月),上证指数涨幅63.8%,资金活跃度持续稳定提升。牛市后期(2015年1月-2015年6月),上证指数涨幅54%,资金活跃度继续提升到高位。

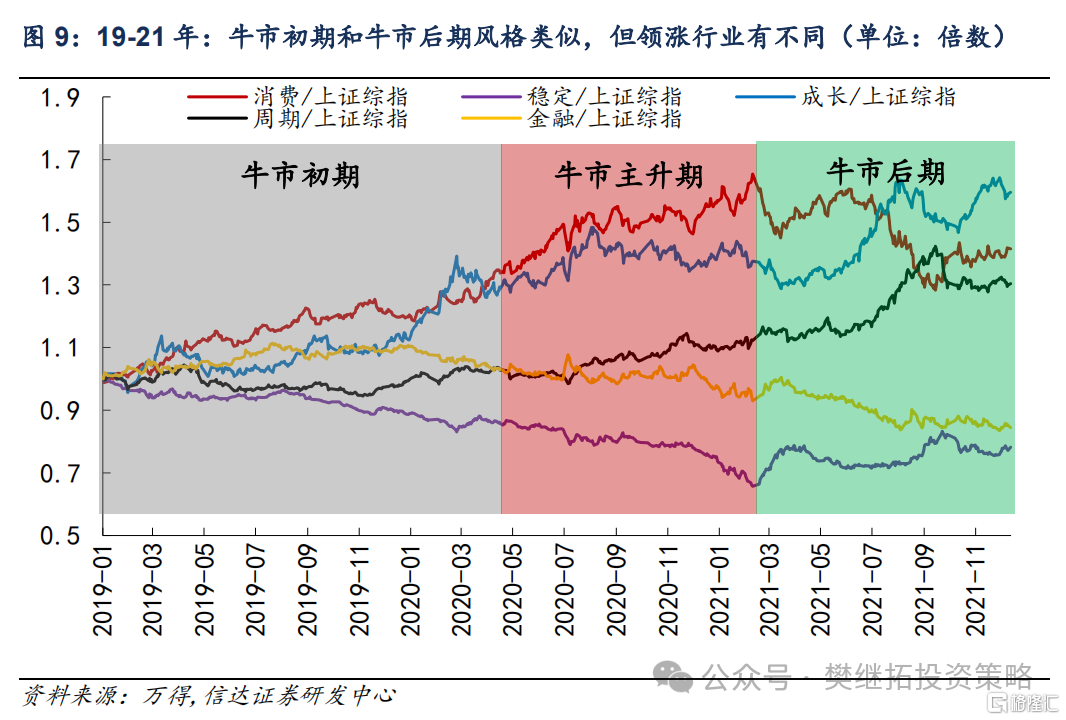

2019-2021年的牛市中,牛市初期(2019年1月-2020年5月),上证指数涨幅16%,资金活跃度较2018年明显提升,但波动较大。牛市中期(2020年5月-2021年2月),上证指数涨幅27%,资金活跃度中枢有小幅提升。牛市后期(2021年2月-2021年12月),上证指数高位震荡,资金活跃度继续在较高中枢水平震荡。

2

牛市初期和后期风格稳定,牛市中期风格易波动

牛市初期和后期大小盘风格可能不同,但比较稳定,牛市中期大小盘风格不稳定。牛市中期大小盘风格往往会剧烈波动,前半段和后半段风格大多不同。例如,05-07年的大小盘风格波动规律是:牛初小盘,牛中先大盘后小盘,牛末大盘。13-15年的大小盘风格波动规律是:牛初小盘,牛中先小盘后大盘,牛末小盘。19-21年的大小盘风格波动规律是:牛初大盘,牛中先小盘后大盘,牛末小盘。

牛市中期领涨行业易扩散,牛初和牛末风格类似。2005-2007年大类风格轮动规律:牛初金融风格领涨;牛中前半段金融、后半段周期、成长风格领涨(整体偏差不大);牛市后期金融和周期风格领涨。牛市初期风格和牛市后期风格类似,金融风格均表现较强。

2013-2015年大类风格轮动规律:牛初成长和消费领涨;牛市中期前半段成长和周期领涨,后半段金融和稳定类行业领涨;牛市后期成长和周期领涨;牛市初期风格和牛市后期风格类似,以TMT为代表的成长风格表现均较强。

2019-2021年大类风格轮动规律:牛初消费和成长领涨;牛市中期消费和周期领涨;牛市后期周期和成长风格领涨;牛市初期风格和牛市后期风格类似,成长风格均表现较强,不过领涨的行业有所不同,牛市初期是电子和计算机领涨、牛市后期是新能源和军工领涨。

3

牛市中整体最强风格反而在牛市中期不强

受益于宏观经济增速上行,2005-2007年牛市中整体最强风格是金融,相对于沪深300的超额收益达到129%,次之是周期风格。但从牛市不同阶段表现来看,牛市初期和牛市后期金融风格均表现最强,但牛市中期,最强风格是周期,金融风格反而小幅跑输市场。

我们认为2013-2015年是流动性牛市,整体最强风格是成长,相对于沪深300的超额收益达到341%。本轮牛市中整体最弱的风格是金融。但从牛市不同阶段表现来看,牛市初期和牛市后期成长风格均表现最强,但牛市中期超额收益最强是金融,成长反而超额收益最弱。

我们认为2019-2021年是核心资产牛市,整体最强风格是成长和消费,成长风格相对于沪深300的超额收益达到69%,次之是消费。但从牛市不同阶段表现来看,牛市初期和牛市后期成长风格均表为表现居于前二的风格,但牛市中期最强是消费,次之是周期,成长超额收益仅排在第三位。

从一级行业来看,2005-2007年牛市中整体超额收益最强的4个行业是非银金融、有色金属、房地产、机械设备。牛市初期和后期,这些行业市场表现大多时候较强,但牛市中期的前半段(2006年Q3-Q4),这些行业市场表现均偏弱,大概有半年的时间跑输市场。

2005-2007年牛市中整体超额收益最弱的4个行业是电子、通信、传媒、计算机。这些行业在牛市初期前半段还可能有阶段性表现(比如2005年Q3电子、计算机表现较好,2005年Q4通信、传媒表现较好),但从牛初后半段开始超额收益持续下行,牛市后期整体表现也较弱。但在牛市中期后半段(比如2007年上半年)阶段性超额收益走强。

2013-2015年牛市中整体超额收益最强的4个行业是计算机、传媒、军工、通信。牛市初期和后期,这些行业超额收益表现均较强,但牛市中期尤其是2014年下半年,这些行业大部分时间表现偏弱。除了牛市初期涨幅小的军工还有不错的表现之外,牛市初期最强的传媒、计算机,在牛市中期整体表现跑输市场。

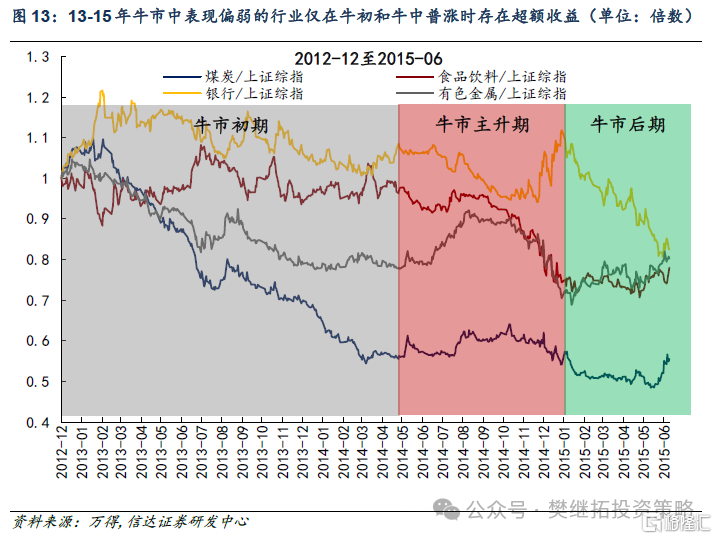

13-15年牛市中整体超额收益最弱的4个行业是煤炭、食品饮料、银行、有色金属。这些表现偏弱的板块大多是和宏观经济相关性高的板块,而且不太容易有主题行情的价值类板块。这些行业通常在牛市初期和牛市中期指数出现普涨的时候(比如2012年12月、2014年7月)可能存在超额收益。

19-21年牛市中整体超额收益最强的4个行业是电力设备、食品饮料、有色金属、电子。牛市初期电子和食品饮料超额收益强,牛市后期电力设备和有色金属超额强。但牛市中期上述表现强的行业表现出现分化,前期表现较强的电子开始走弱,前期表现偏弱的电力设备开始走强,而食品饮料超额收益始终较强。

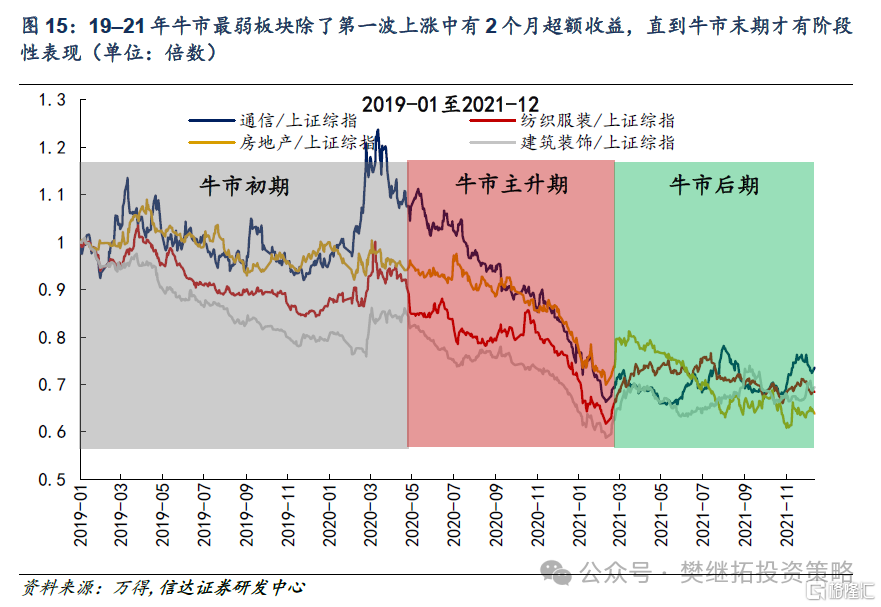

2019-2021年牛市中超额收益最弱的4个行业是通信、房地产、纺织服装、建筑装饰。这些行业在牛初第一波上涨中有过2个月超额收益(2019年2-4月),随后超额收益持续下行,直到牛市末期,指数高位滞涨期间才有阶段超额收益。我们认为该轮牛市中通信表现弱的原因在于,该轮牛市成长风格中领涨主线的产业逻辑是国产替代和新能源业绩兑现较强,而通信的基本面和上述产业逻辑相关性较低。房地产和建筑无论是价值风格层面还是业绩层面利好较少。

风险因素:

宏观经济下行风险:受国内宏观经济政策变化以及国际环境日趋复杂严峻的影响,宏观经济存在超预期下行风险。

全球经济受超预期冲击恶化风险:美国关税政策具有较大不确定性,有可能扰乱区域及全球贸易、投资和供应链,从而引发全球经济受到超预期冲击而出现恶化。

稳增长政策不及预期风险:宏观经济政策逆周期调节需要根据经济运行情况动态调整,可能存在稳增长政策落地不及预期的风险。

历史数据不代表未来:报告结论基于历史规律总结的部分,历史经验可能失效。

注:本文为信达证券2025年8月15日报告:《牛市不同阶段的风格特征》,报告分析师:樊继拓 S1500521060001,李畅 S1500523070001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43587.html