摘要

7月,美国经济好于预期,叠加超预期的二季报,上半年全球资金“再平衡”趋势一度逆转,再度向美国回流。“再平衡”反转的持续性、后续国内外关注的焦点?本文分析,供参考。

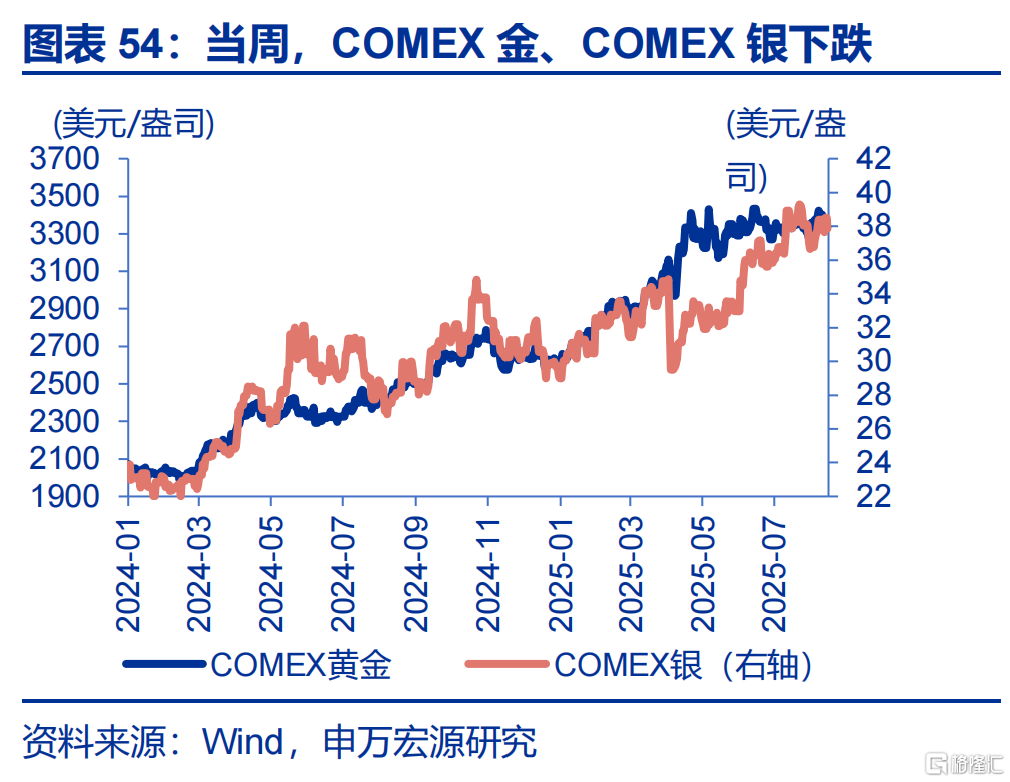

发达市场悉数上涨,玻璃价格大幅反弹。当周,标普500上涨0.9%,日经225上涨3.7%;10Y美债收益率上行6.0bp至4.3%;美元指数下跌0.4%至97.85,离岸人民币升值至7.1891;WTI原油下跌1.7%至62.8美元/桶,COMEX黄金下跌2.0%至3336.2美元/盎司。

美俄谈判未达成协议,特朗普称暂不征收俄油二级关税。8月15日,美俄两国元首在阿拉斯加举行会谈,双方未就俄乌冲突未达成停火协议,泽连斯基或将于8月18日当周在华盛顿会见特朗普。特朗普8月15日称短期内不会因购买俄油而对中国等国家实施二级关税。

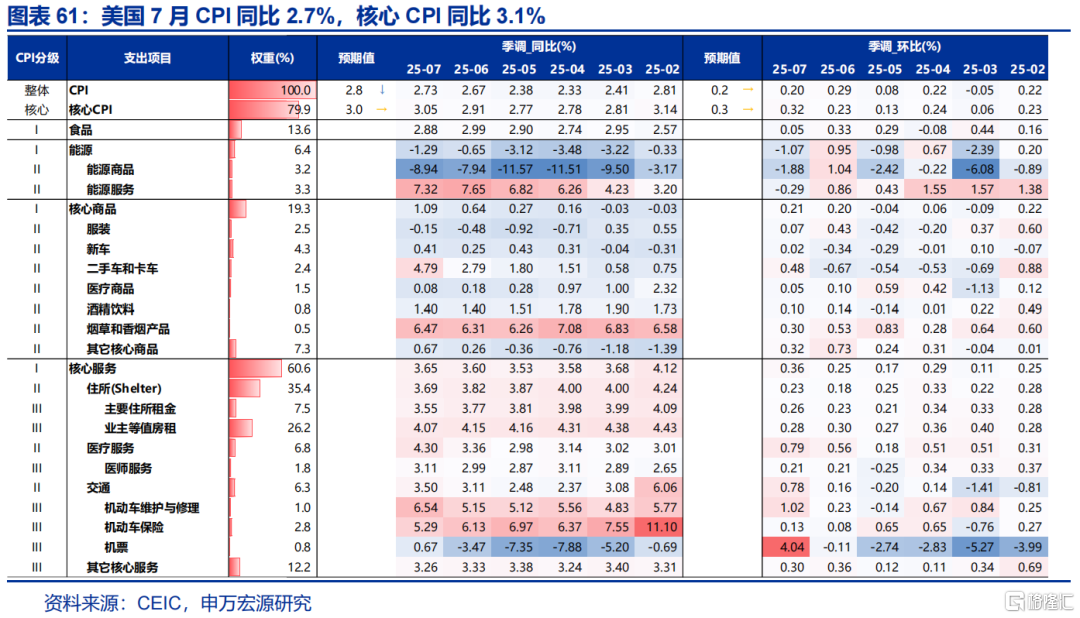

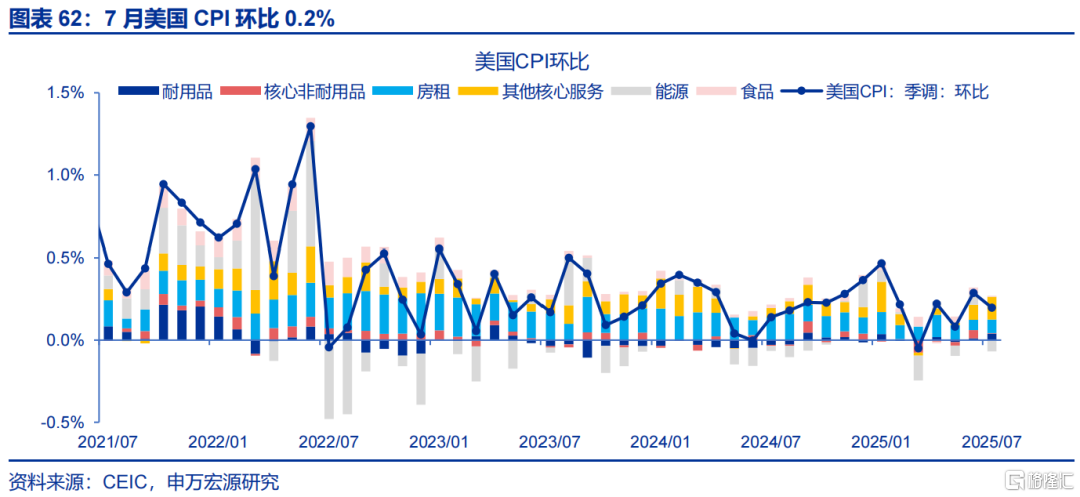

美国7月核心商品CPI弱于预期,关注下周杰克逊霍尔年会。美国7月核心CPI环比0.3%,符合市场预期,但与关税相关的商品部分表现较弱,推升联储9月降息概率;7月美国PPI表现强于预期,环比0.9%;7月美国零售销售略弱于预期,环比0.5%,市场预期0.6%。

风险提示

地缘政治冲突升级;美国经济放缓超预期;国内政策变化超预期。

报告正文

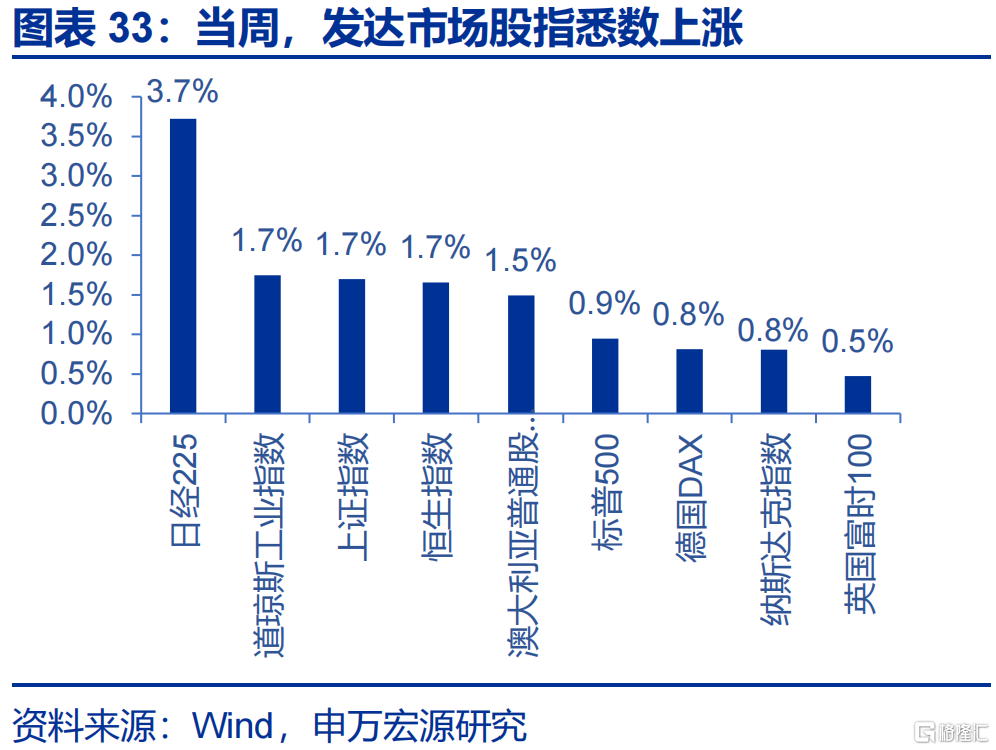

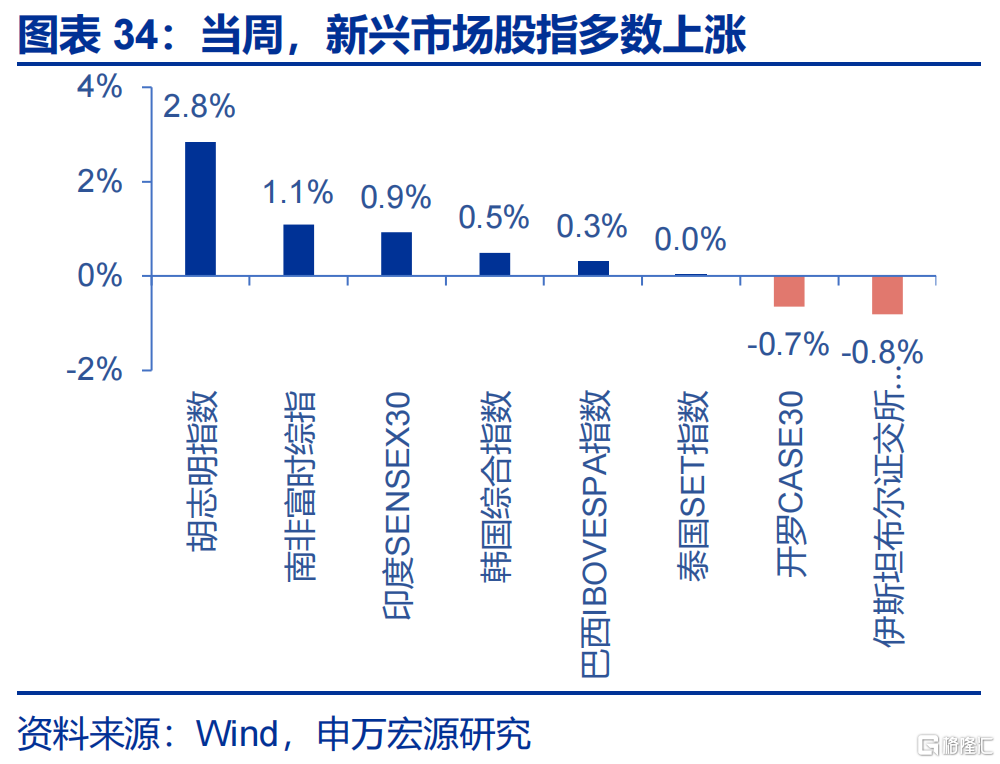

(一)大类资产:发达市场悉数上涨,玻璃价格大幅反弹当周,发达市场股指悉数上涨、新兴市场股指多数上涨。发达市场股指方面,日经225、道琼斯工业指数、上证指数、恒生指数、澳大利亚普通股指数分别上涨3.7%、1.7%、1.7%、1.7%、1.5%;新兴市场股指方面,胡志明指数、南非富时综指、印度SENSEX30分别上涨2.8%、1.1%、0.9%,伊斯坦布尔证交所全国30指数、开罗CASE30分别下跌0.8%、0.7%。

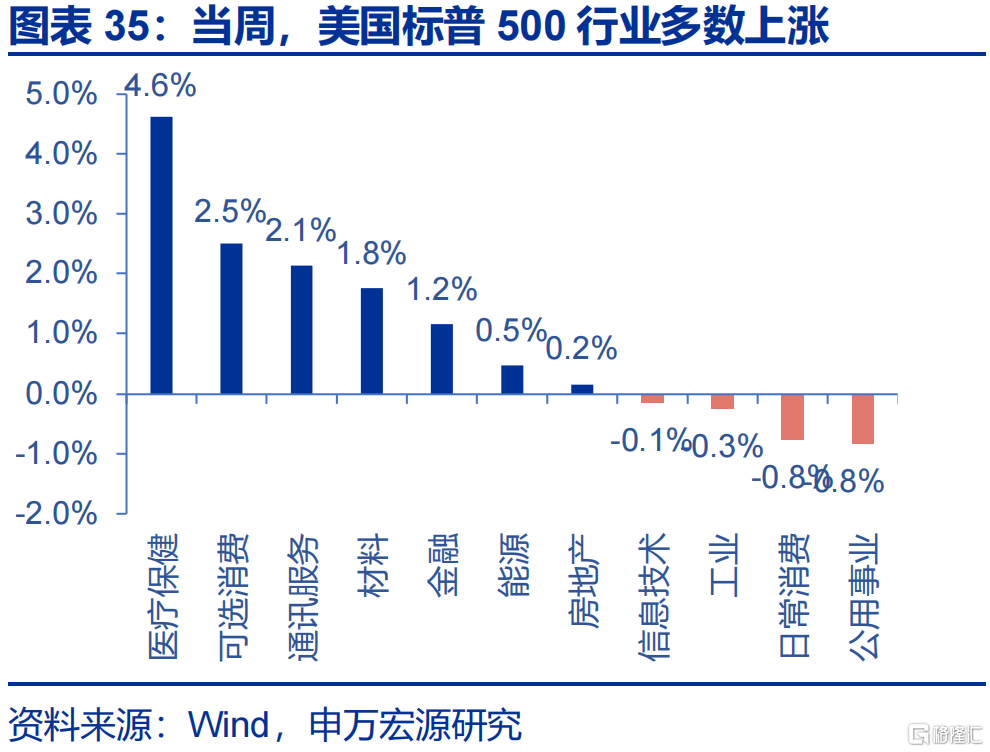

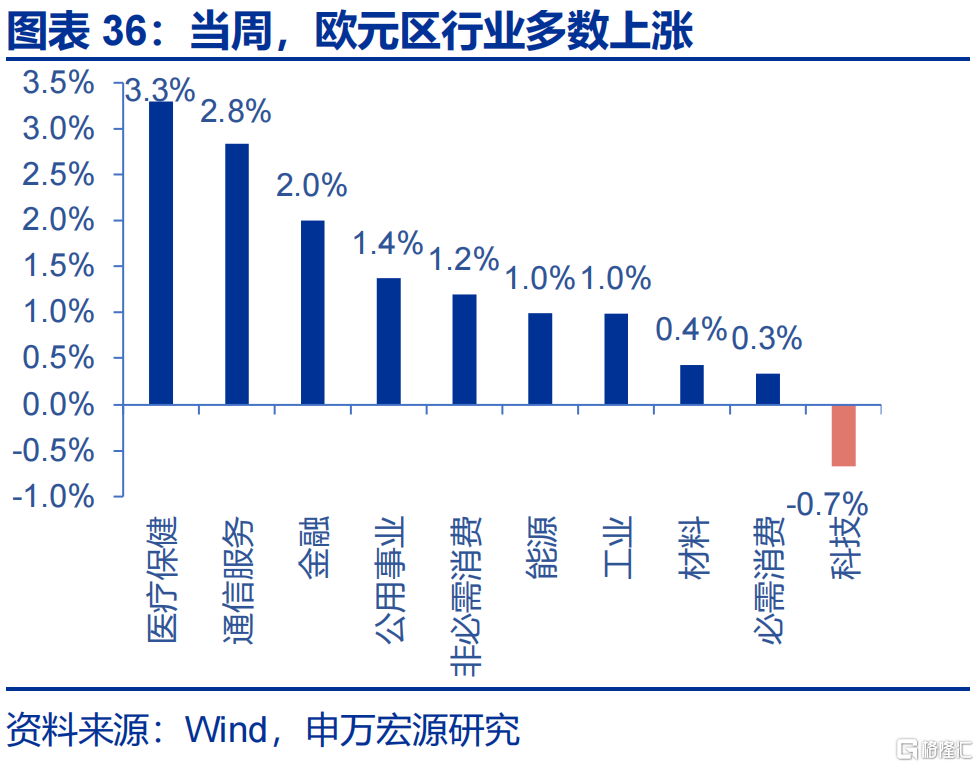

当周,美国标普500行业多数上涨。医疗保健、可选消费和通讯服务分别上涨4.6%、2.5%和2.1%,公用事业和日常消费分别下跌0.8%和0.8%;欧元区行业多数上涨,医疗保健、通信服务、金融和公用事业分别上涨3.3%、2.8%、2.0%和1.4%,科技下跌0.7%。

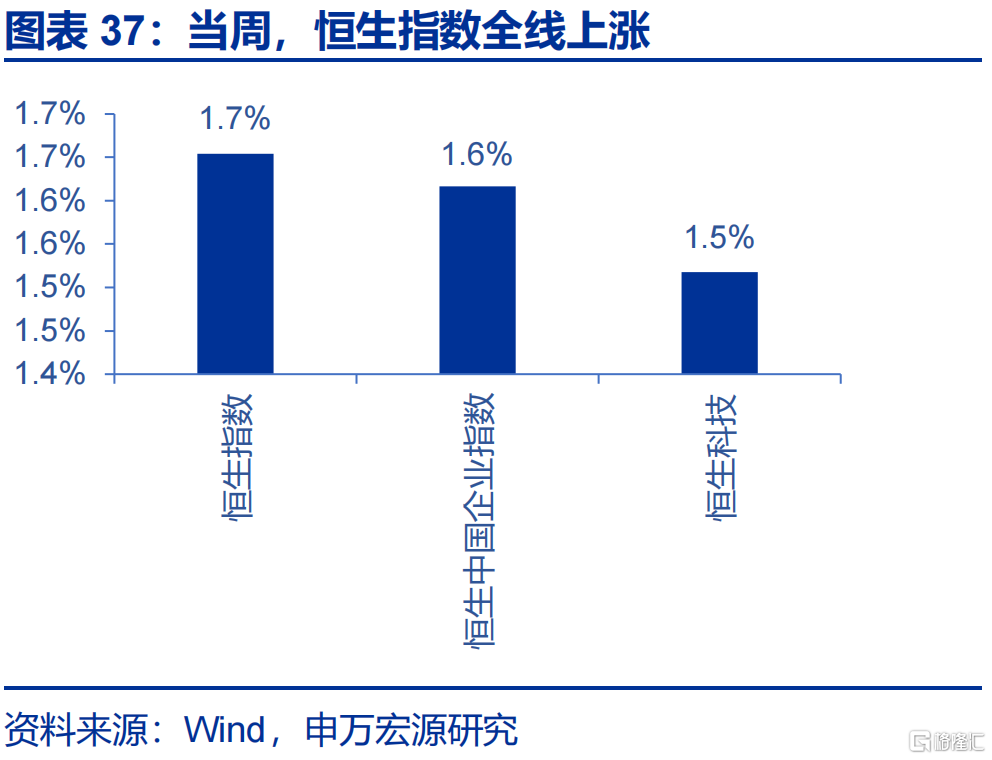

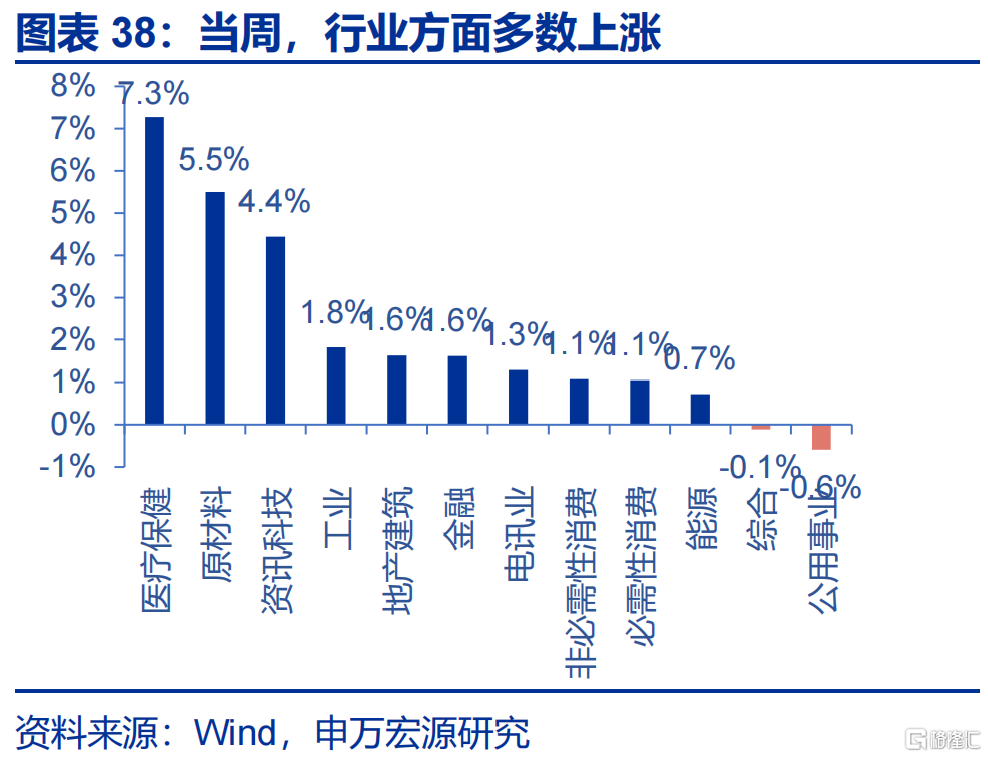

当周,恒生指数全线上涨,行业方面多数上涨。恒生指数、中国企业指数、恒生科技分别上涨1.7%、1.6%和1.5%。行业方面,医疗保健、原材料和资讯科技分别上涨7.3%、5.5%和4.4%,公用事业、综合分别下跌0.6%、0.1%。

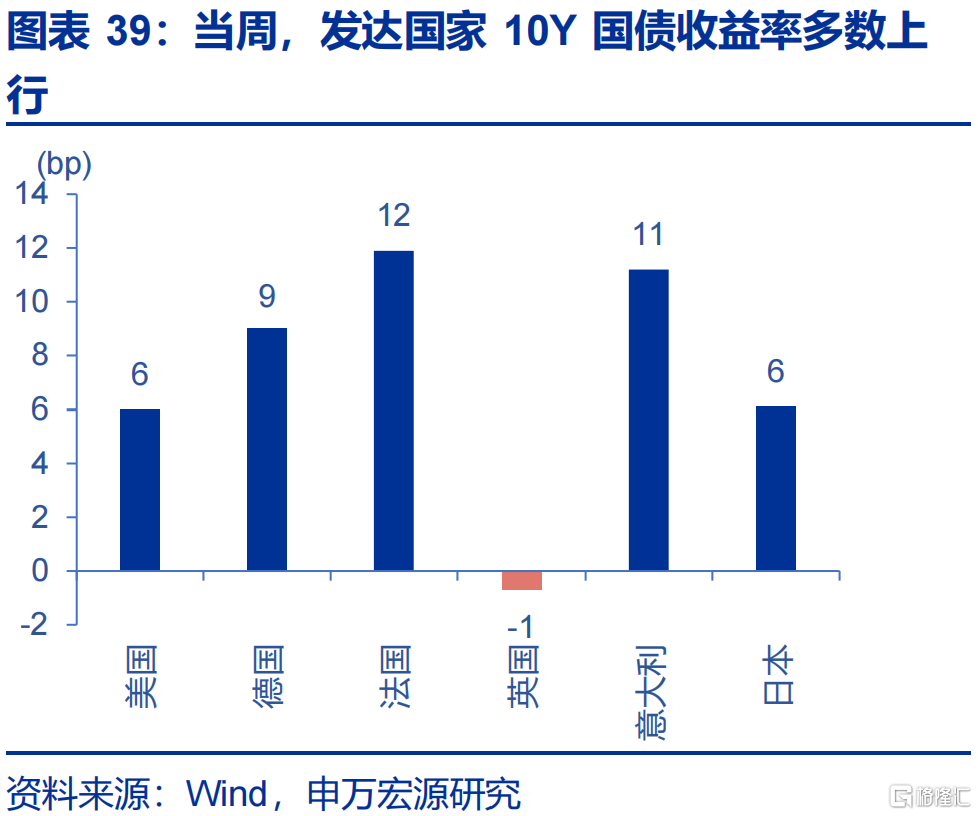

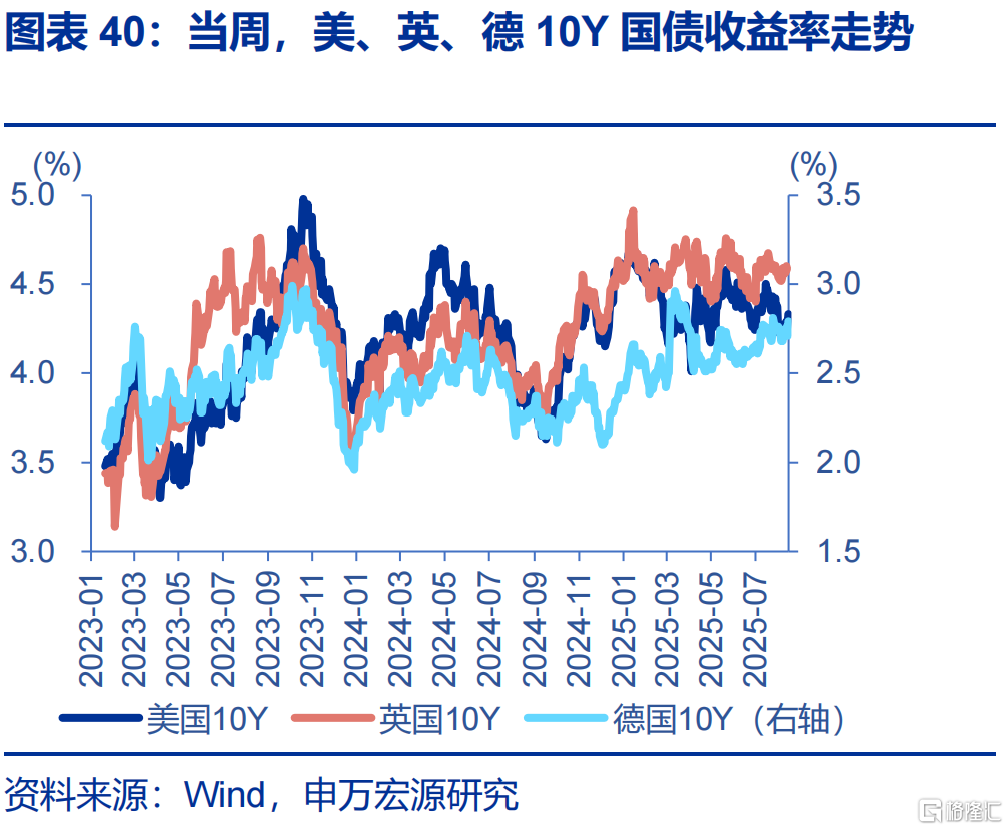

当周,发达国家10年期国债收益率多数上行。法国10年期国债收益率上行11.9bp至3.5%,意大利10年期国债收益率上行11.2bp至3.6%,德国10年期国债收益率上行9.0bp至2.8%,日本10年期国债收益上行6.1bp至1.6%,美国10年期国债收益率上行6.0bp至4.3%,英国10年期国债收益率下行0.7 bp至4.6%。

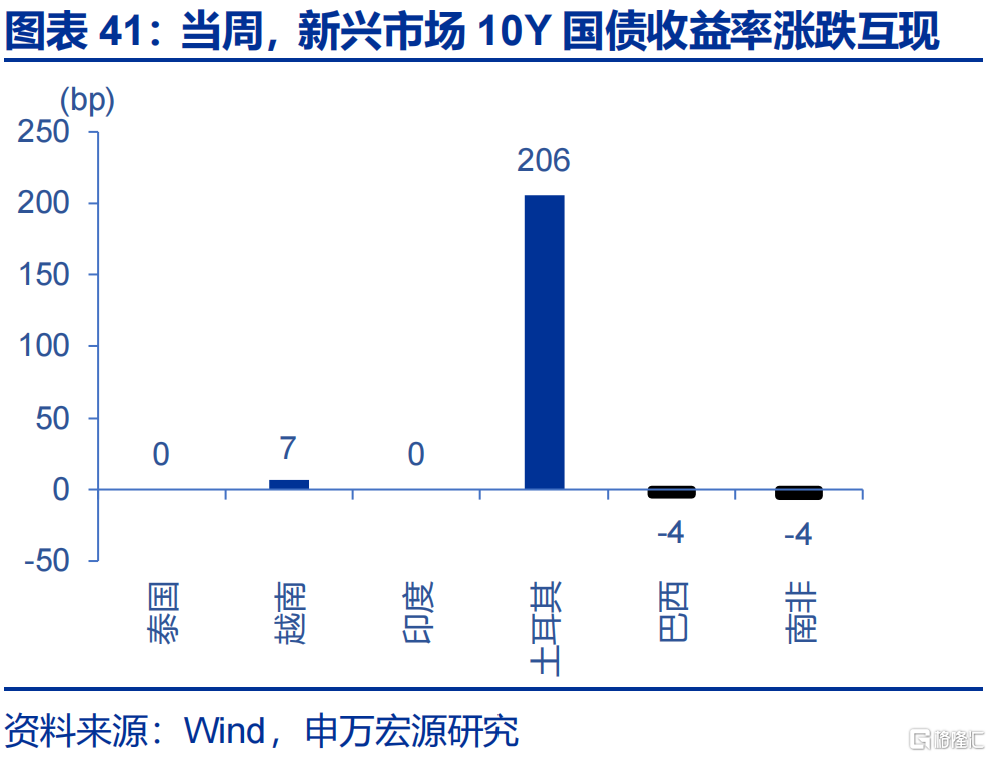

当周,新兴市场10年期国债收益率涨跌互现。土耳其上行205.5bp至31.2%,越南上行6.8bp至3.6%,印度上行0.5bp至6.4%,南非下行4.5bp至9.6%,巴西下行3.5bp至13.8%,泰国持平前值2.1%。

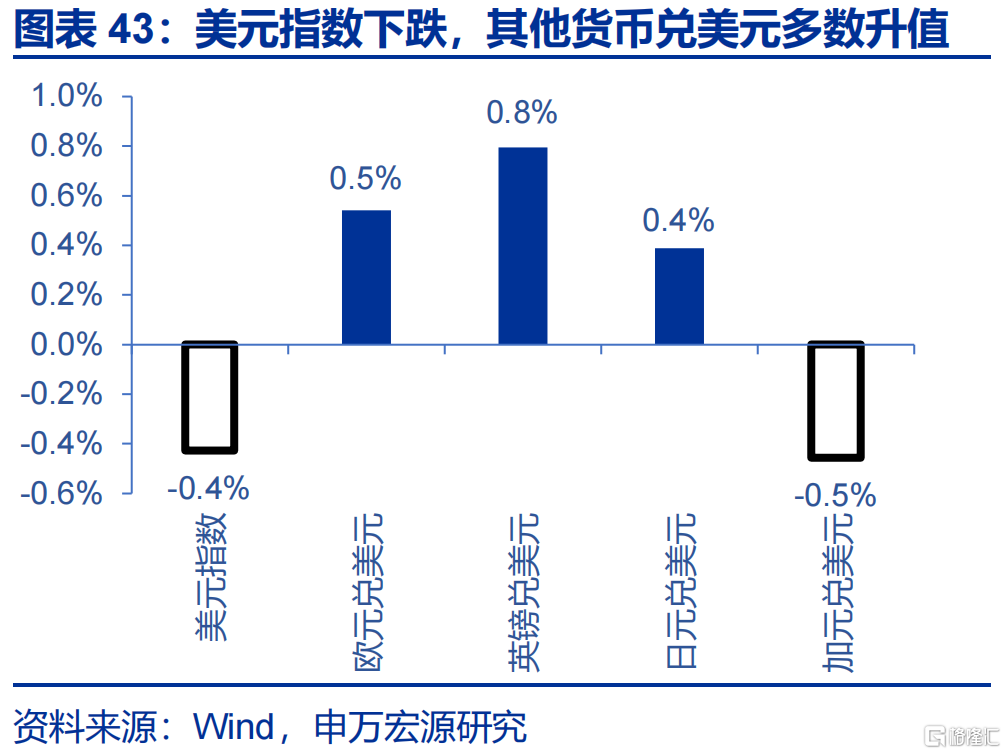

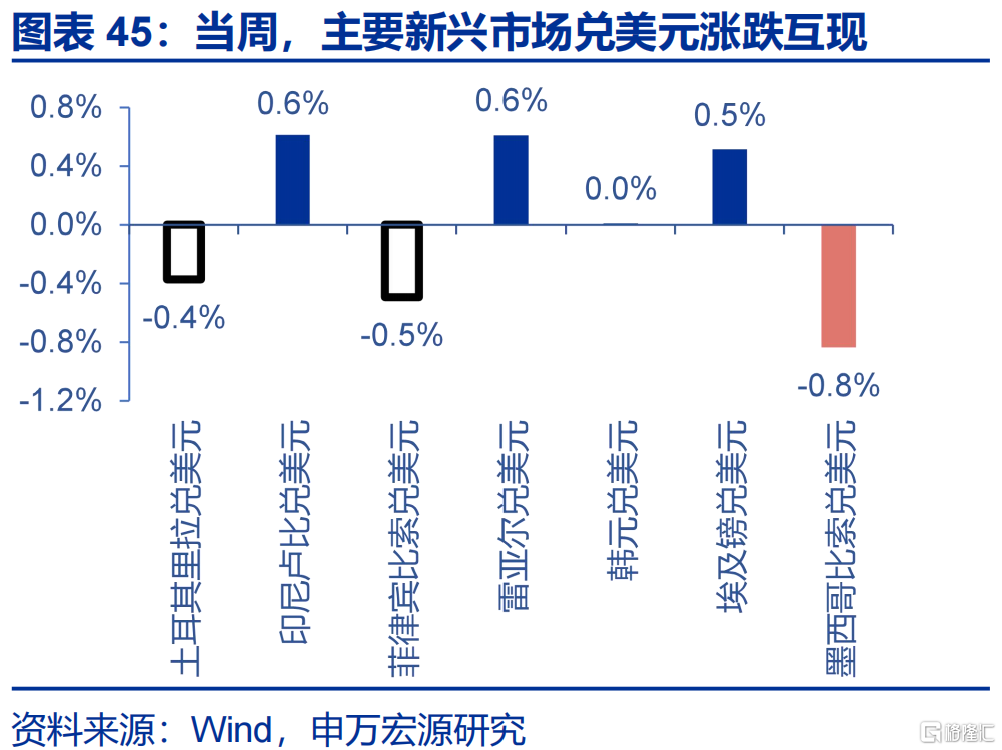

当周,美元指数下跌,其他货币兑美元多数升值。美元指数下跌0.4%至97.85,欧元兑美元升值0.5%,英镑兑美元升值0.8%,加元兑美元贬值0.5%,日元兑美元升值0.4%。主要新兴市场货币兑美元涨跌互现,印尼卢比兑美元升值0.6%,雷亚尔兑美元升值0.6%,埃及镑兑美元升值0.5%,墨西哥比索兑美元贬值0.8%,菲律宾比索兑美元贬值0.5%,土耳其里拉兑美元贬值0.4%。

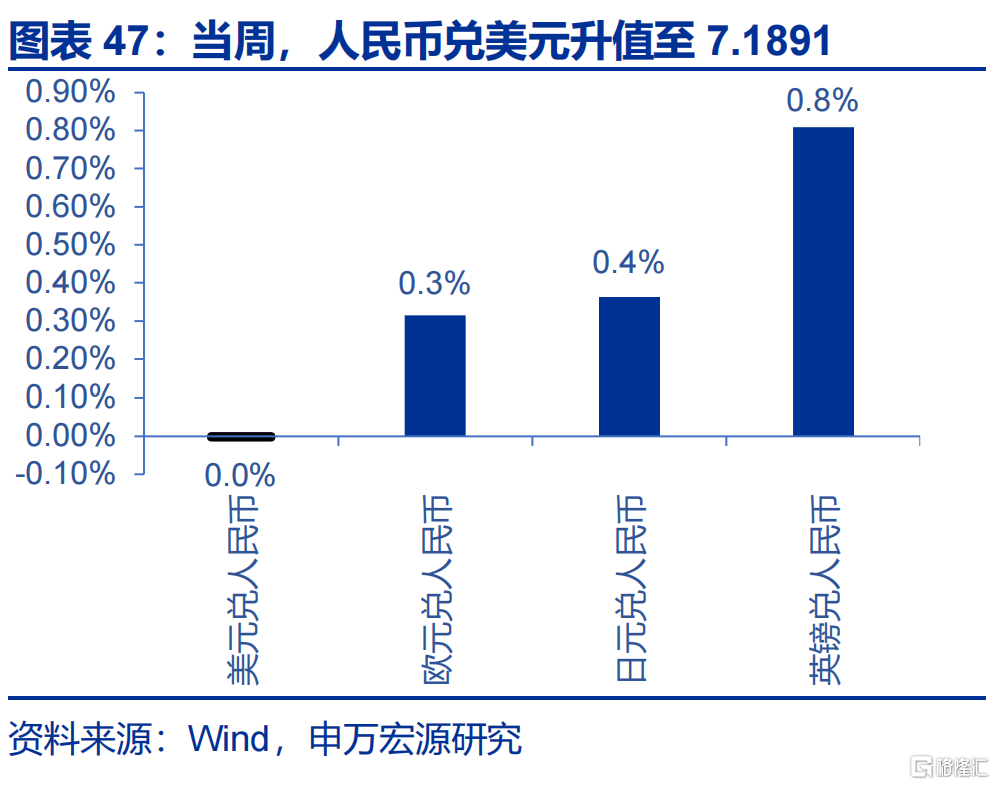

当周,人民币兑美元小幅升值。美元兑在岸、离岸人民币汇率分别为7.1823和7.1891,欧元兑人民币升值0.3%,日元兑人民币升值0.4%,英镑兑人民币升值0.8%。

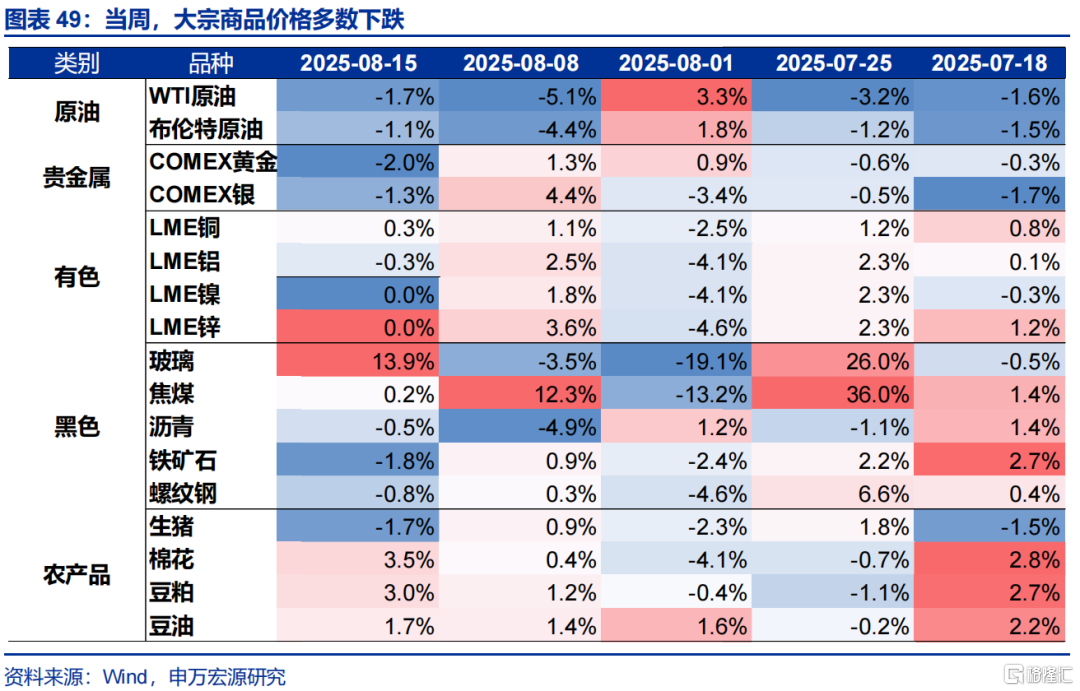

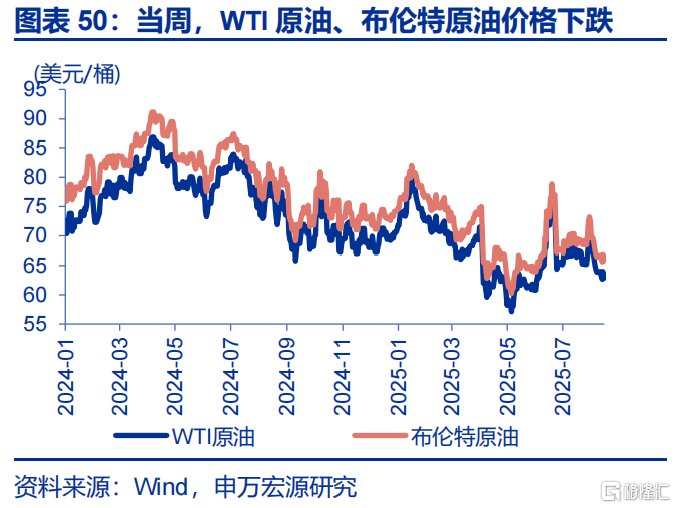

当周,大宗商品价格多数下跌。WTI原油价格下跌1.7%至62.8美元/桶,布油价格下跌1.1%至65.9美元/桶;焦煤价格上涨0.2%至1230元/吨,螺纹钢价格下跌0.8%至3188元/吨。

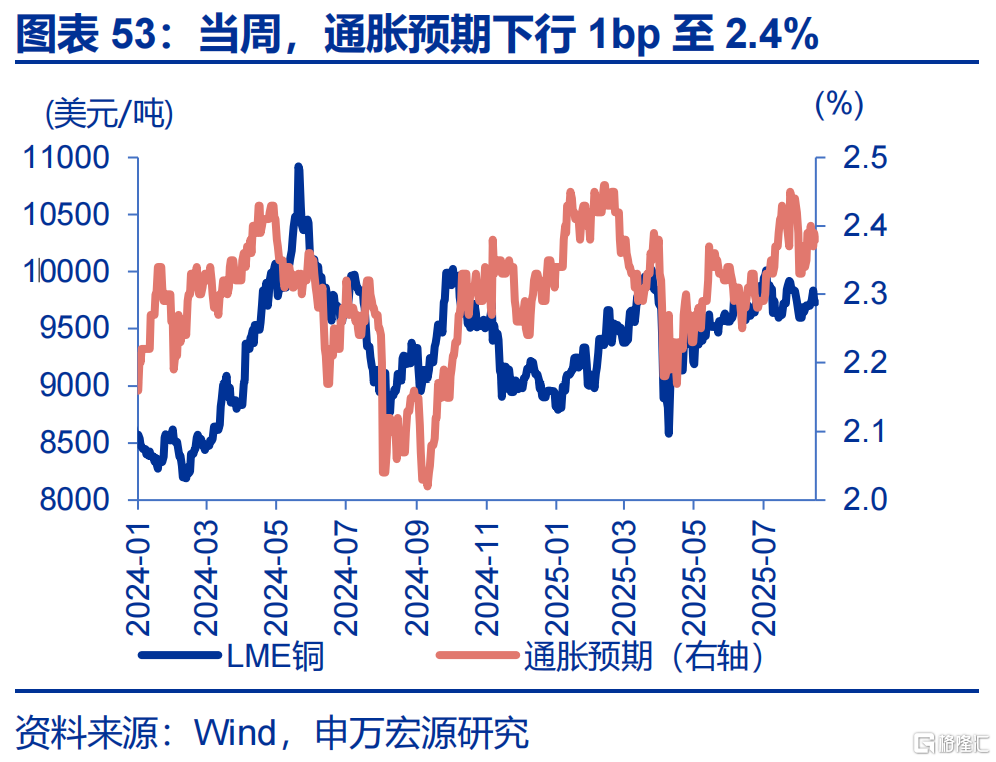

当周,有色价格涨跌互现、贵金属价格悉数下跌。LME铜上涨0.3%至9730美元/吨,LME铝下跌0.3%至2602美元/吨;通胀预期下行1bp至2.4%,COMEX黄金下跌2.0%至3336.2美元/盎司,COMEX银下跌1.3%至37.9美元/盎司;10Y美债实际收益率上行7bp至2.0%。

(二)美俄谈判未达成协议,特朗普称暂不征收俄油二级关税8月15日,美俄两国元首在阿拉斯加举行会谈,双方就俄乌问题未达成停火及正式协议,美俄双方称谈判“有建设性”。特朗普表示将与乌克兰及北约进行沟通,泽连斯基或将于8月18日当周在华盛顿会见特朗普。特朗普8月15日称短期内不会因购买俄油而对中国等国家实施二级关税。

8月11日印度表示美印“谈判将继续推进”,下一轮谈判或暂定8月25日于新德里举行。8月14日,印度商务秘书称与美方就贸易协定“持续推进”,美方代表团是否如期来访将于临近日期再确认。

巴西财长哈达德称与美财政部长原定于13日的会议被取消,与此同时,巴西向世界贸易组织请求就美方对巴西加征的50%关税展开磋商,12日巴西总统卢拉宣布为受关税影响的出口商提供约55.5亿美元信贷支持。

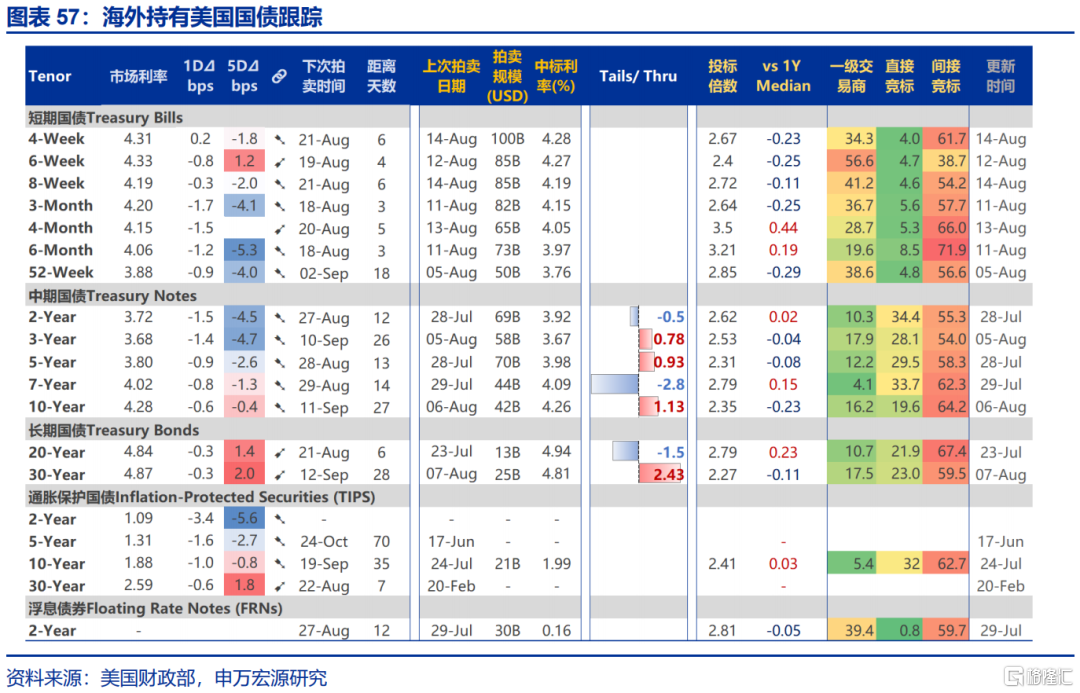

(三)美债拍卖:美债需求表现稳健8月11日当周,美国财政部仅举行6场短期国债招标,无中长期券。短端中标利率整体落在3.97%–4.28% 区间;4月券与6月券吸纳最强,投标倍数分别 3.50、3.21,间接投标占比 66%、71.9%。超短端方面,四周、六周、八周债券投标倍数分别为2.67、2.4和2.72,其中六周券间接投标占比仅38.7%、一级承接56.6%,边际买兴偏弱。整体看,海外官方与货币基金对4-6月期票据配置意愿稳固,超短端需求平稳;本周无中长期国债招标,后续仍持续关注中长期供给与期限溢价变化。

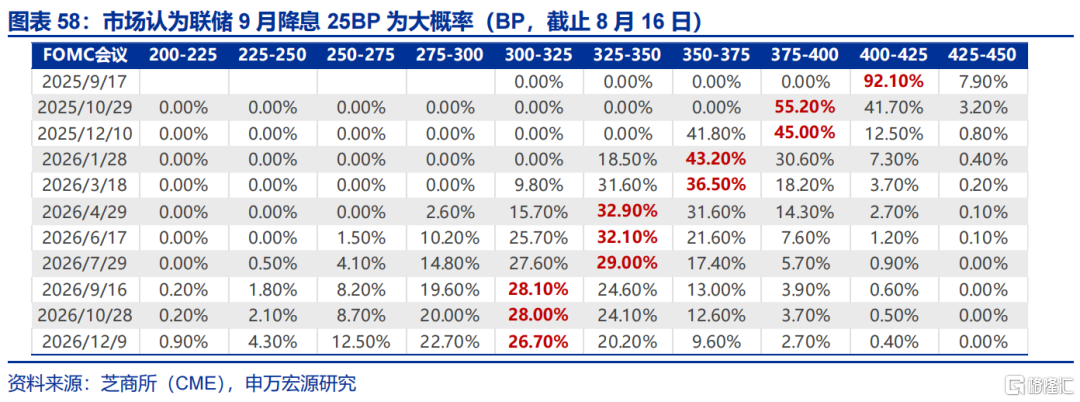

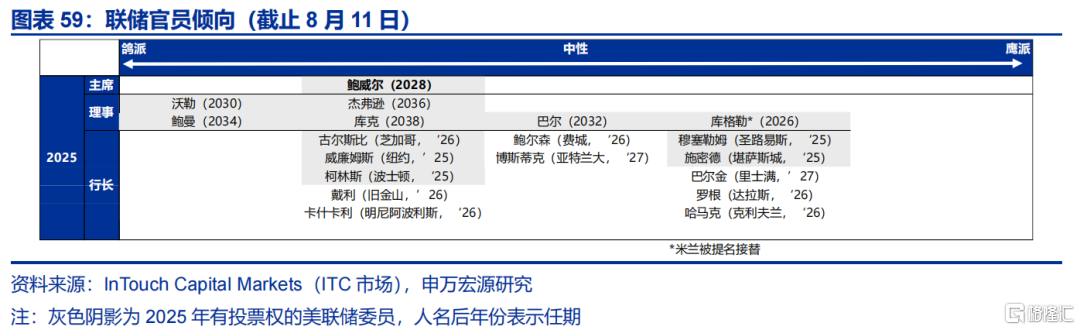

(四)美联储:市场对联储9月降息预期进一步上升近一周,市场对联储9月降息预期进一步提升,主要动力来自于结构弱于预期的CPI数据。联储官员发言方面,部分主席表示50BP降息仍是小概率。关注下周杰克逊霍尔全球央行年会。

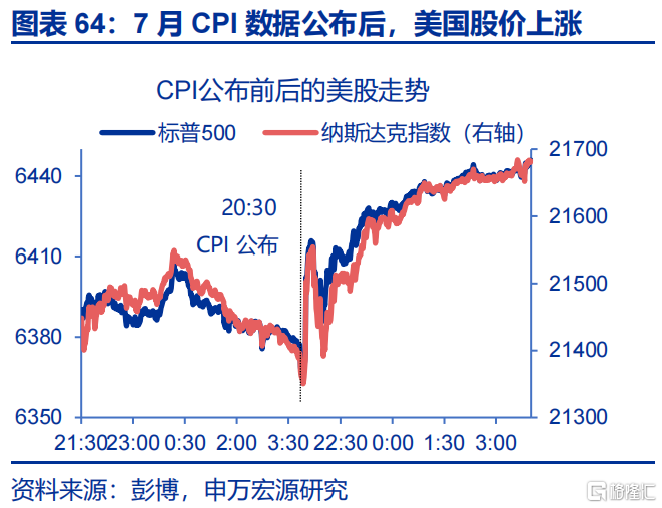

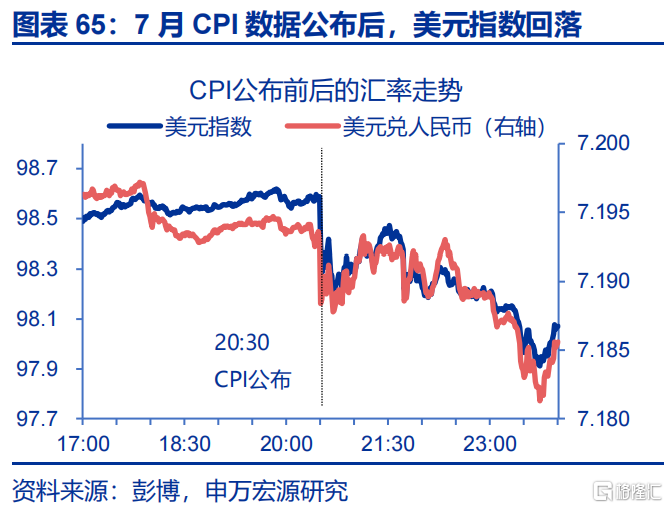

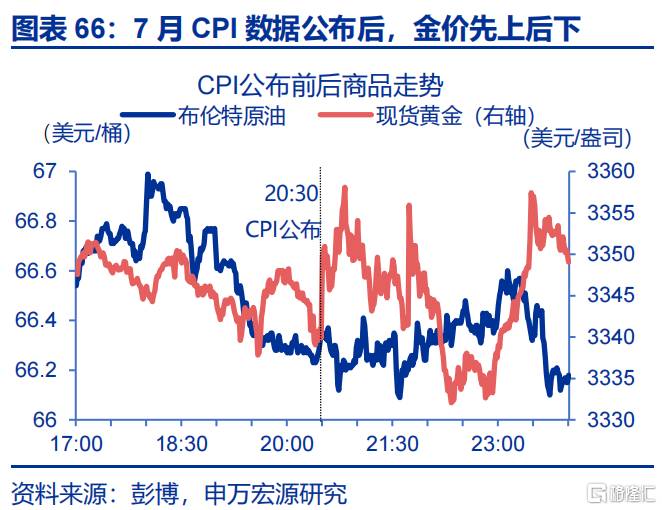

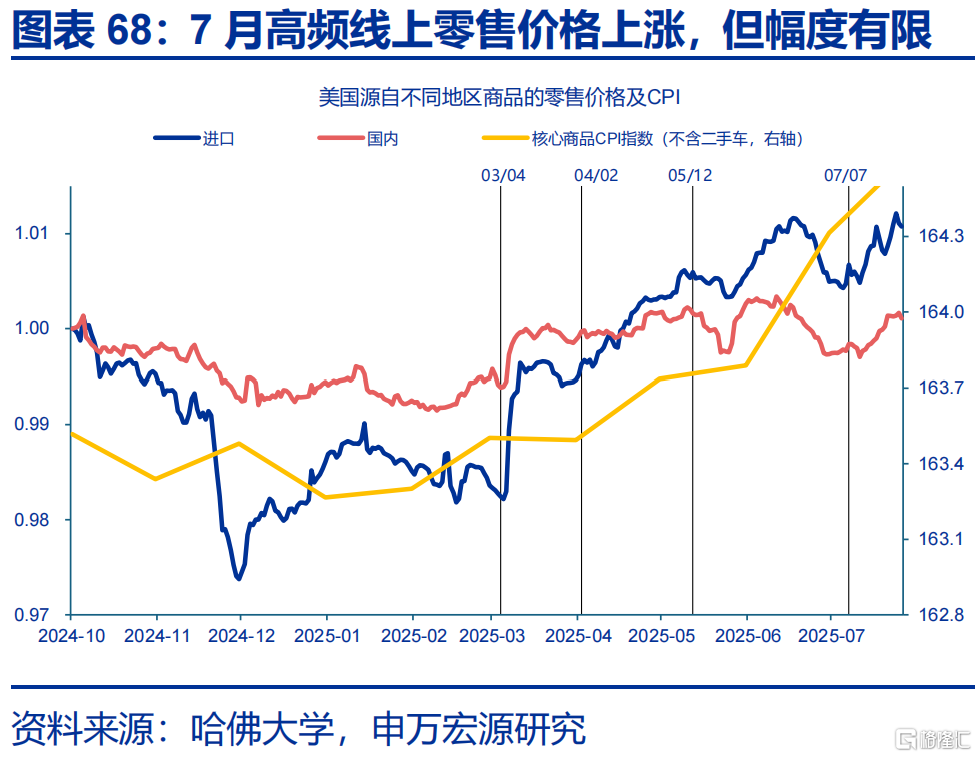

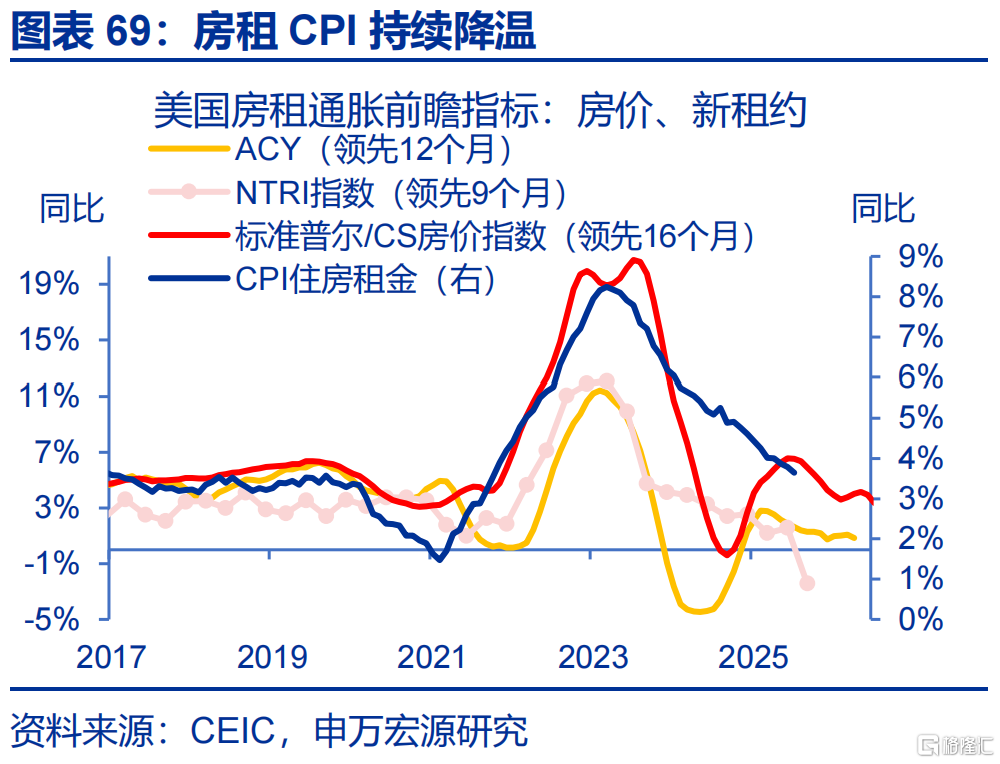

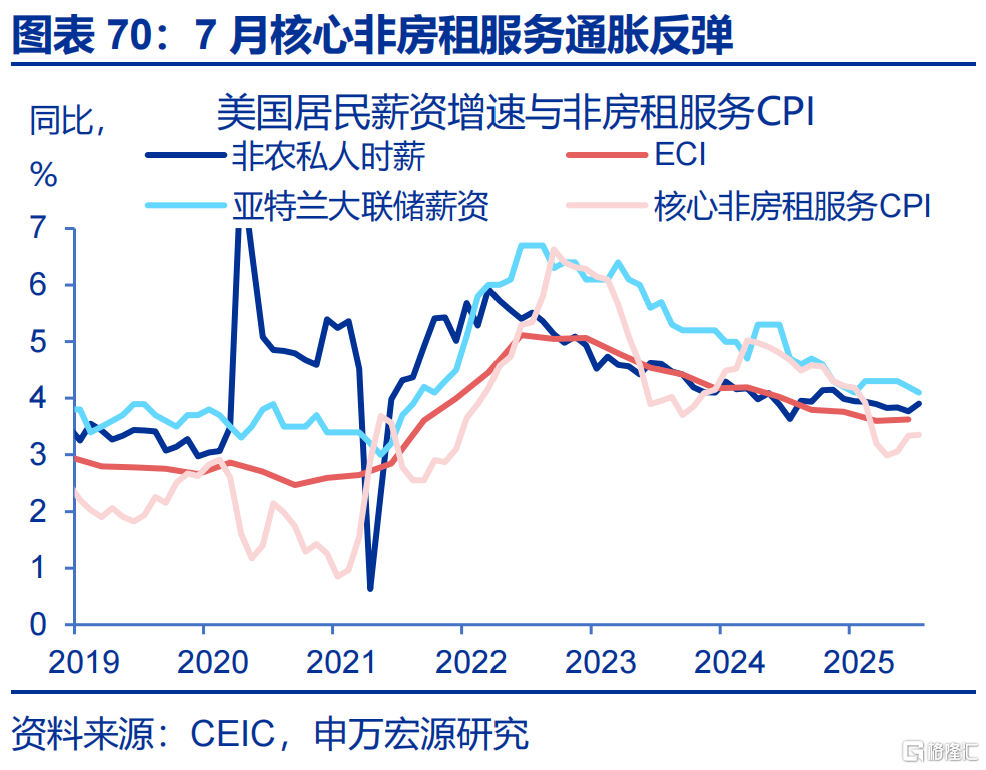

(五)CPI:美国7月核心商品CPI表现弱于预期美国7月CPI、核心CPI环比符合市场预期,但结构表现不及预期。美国7月CPI同比2.7%,市场预期2.8%,环比0.2%,市场预期0.2%;7月核心CPI同比3.1%,市场预期3.0%,环比0.3%,市场预期0.3%;其中,核心商品CPI环比0.2%,持平上月,除汽车外的商品分项表现较弱。核心服务CPI环比0.4%,较6月升温,医疗、交运服务通胀升温。

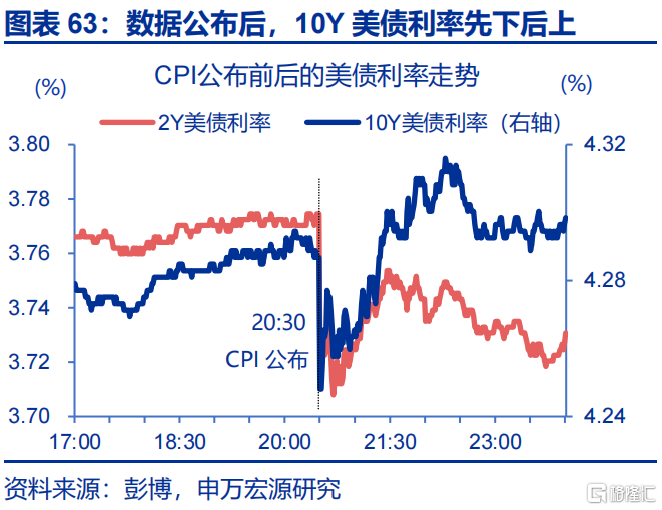

数据公布后,美股上涨,10Y美债利率和美元指数下跌。北京时间8月12日8:30PM美国7月CPI公布,美股开盘后上涨,标普500和纳指分别上涨0.61%和0.72%,10Y美债利率下行2.3BP至4.26%,2Y美债利率下行5.2BP至3.72%,美元指数下跌0.29%至98.3,离岸人民币上涨0.05%至7.19,COMEX黄金上涨0.33%至3350.94,布油下跌0.02%至66.33。

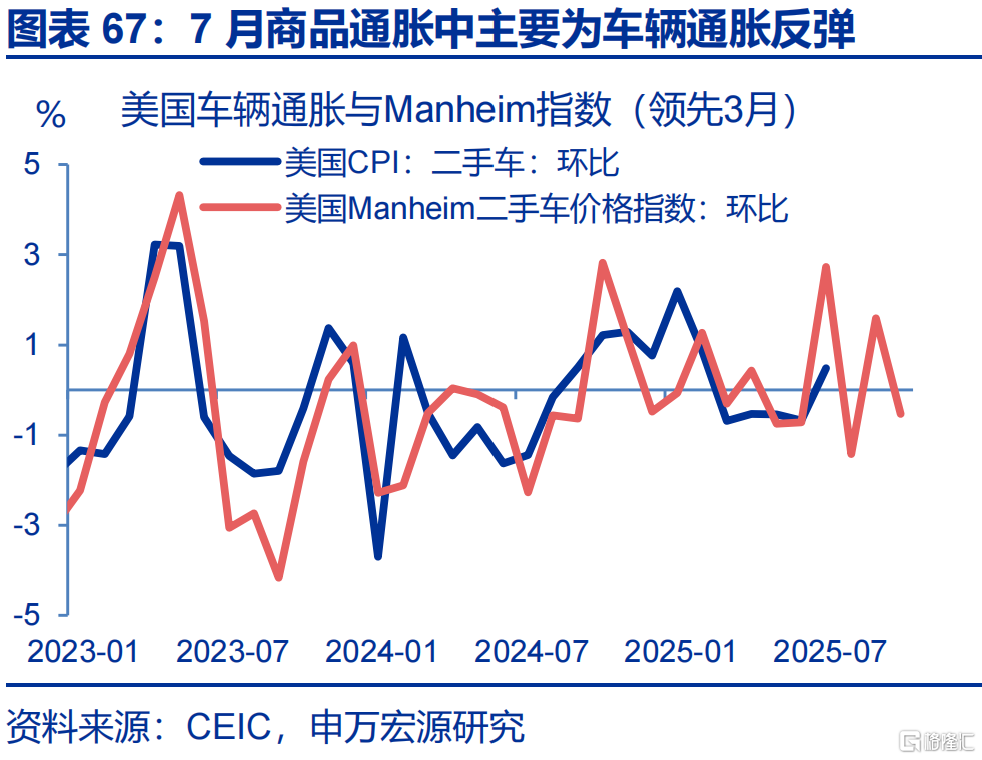

7月关税对商品通胀传导停滞,服务通胀出现升温。7月美国核心商品CPI环比0.2%。其中,车辆CPI环比大幅回升,新车CPI环比从-0.3%升至0%,二手车CPI环比从-0.7%升至0.5%,对应前期Manheim二手车价格指数的指引。但是,除了车辆通胀之外,服装、家电、玩具等关税“相关”商品CPI环比放缓;核心服务方面,7月房租通胀环比0.2%,持平6月,同比口径维持降温趋势,符合市场预期。但是,7月非房租服务通胀有所升温,其中医疗服务、交运服务环比分别较6月提升0.2、0.6个百分点,对应7月就业数据中美国居民薪资增速符合预期。

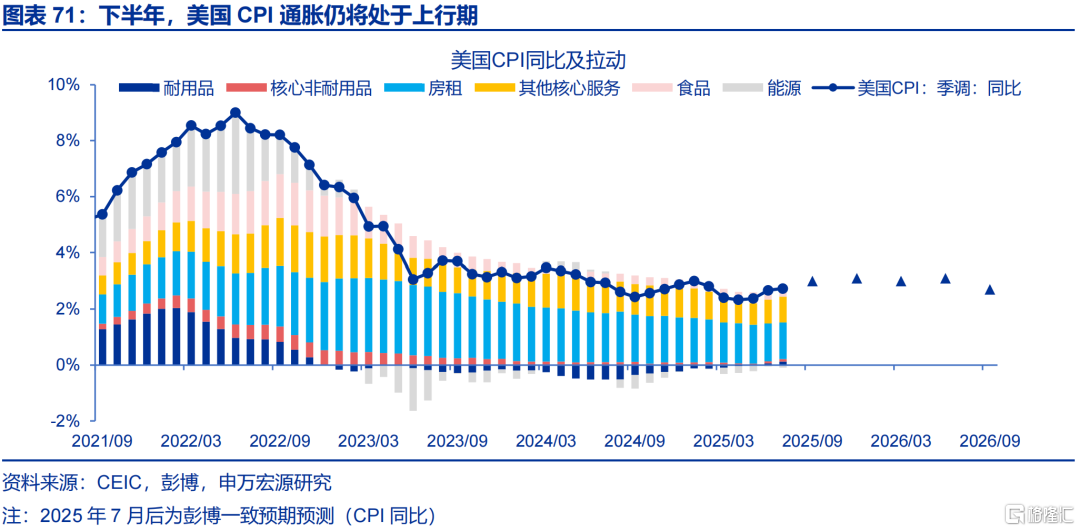

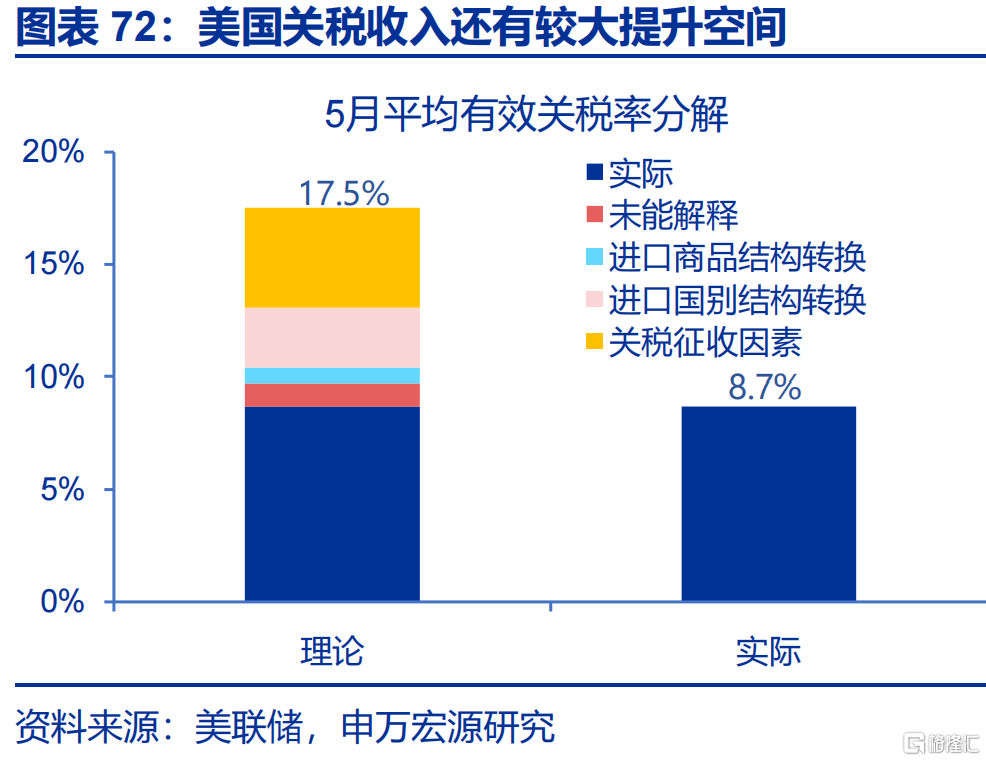

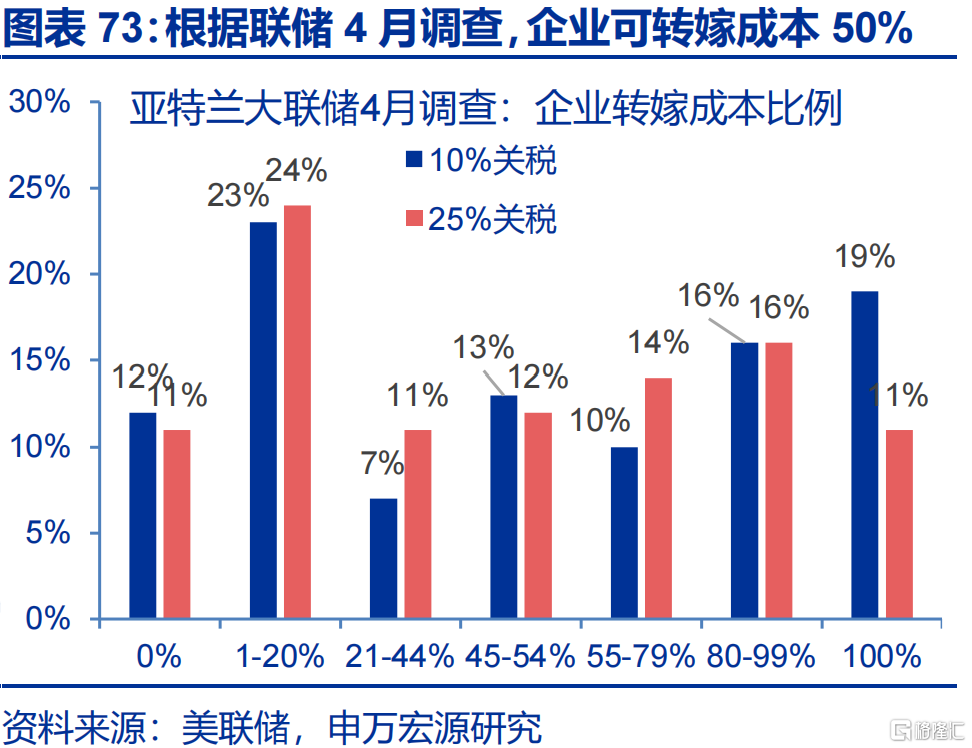

展望后续,美国通胀仍处上行通道,关注下月CPI数据(仍可影响9月联储决策)。为何关税的通胀效应不及预期?1)阻碍关税传导的暂时性因素或仍有效,如关税征收滞后、前期“抢进口”;2)关税谈判尚未完全落定,企业观望意愿浓厚;3)美国经济内需走弱,企业转嫁能力不及预期。展望后续,上述因素可能逐步消退,美国企业、居民间的关税承担比例或得到扭转,推动通胀上行。但是,相比关税初期通胀“飙升——回落”的市场预期,美国CPI通胀可能在更长时间内维持在3%左右。

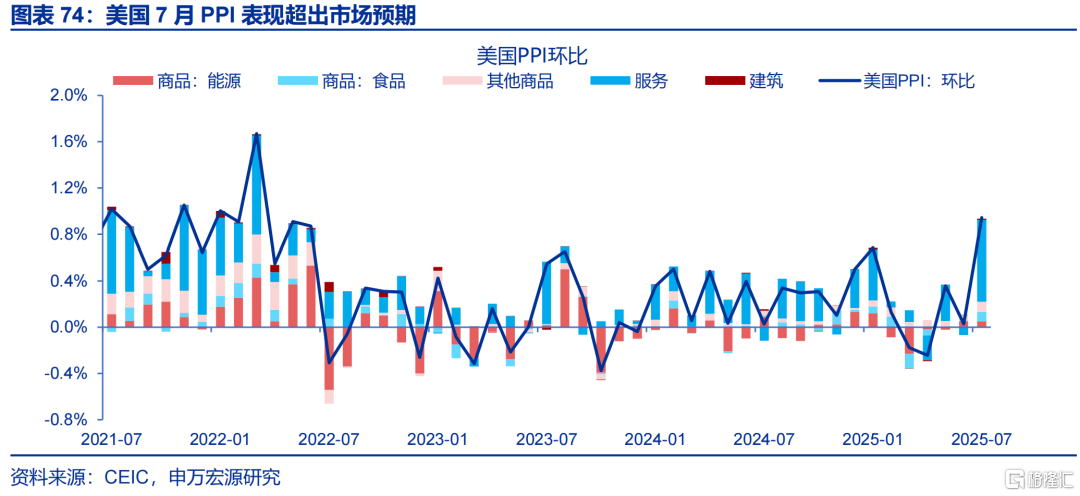

(六)PPI:7月美国PPI强于市场预期美国7月PPI环比0.9%,远超市场预期的0.2%,也远高于6月的0%。这是自2022年6月以来最大单月涨幅。剔除波动较大的食品和能源后,核心PPI环比涨幅同样为0.9%,同比3.7%,均创下近三年新高。从结构来看,PPI主要为服务驱动,如贸易服务,可能反映上游成本压力提升。

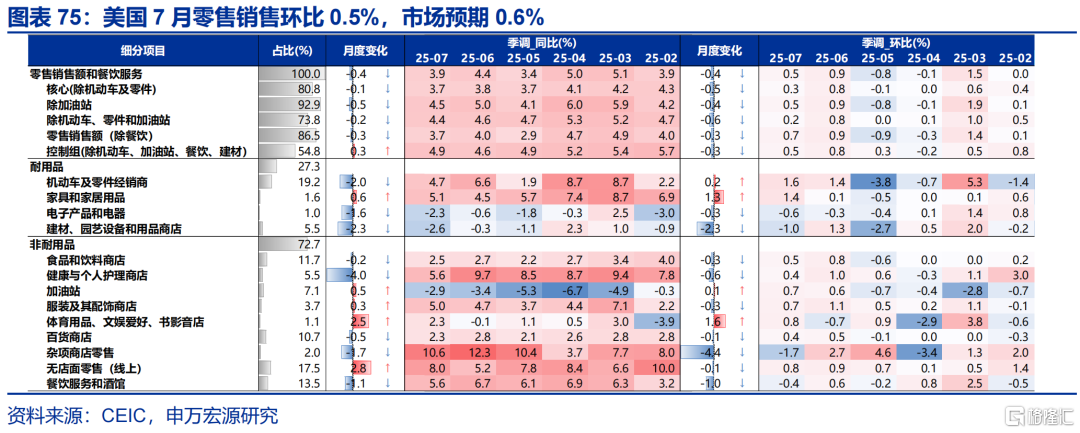

(七)零售:7月美国零售略弱于市场预期美国7月零售销售环比0.5%,市场预期0.6%。从结构来看,家具消费环比升温至1.4%,机动车销售亦有所升温,但电子产品、建材环比降温,各类产品表现分化。总体来看,7月零售表现不及预期,可能影响企业向居民转嫁关税成本的意愿。

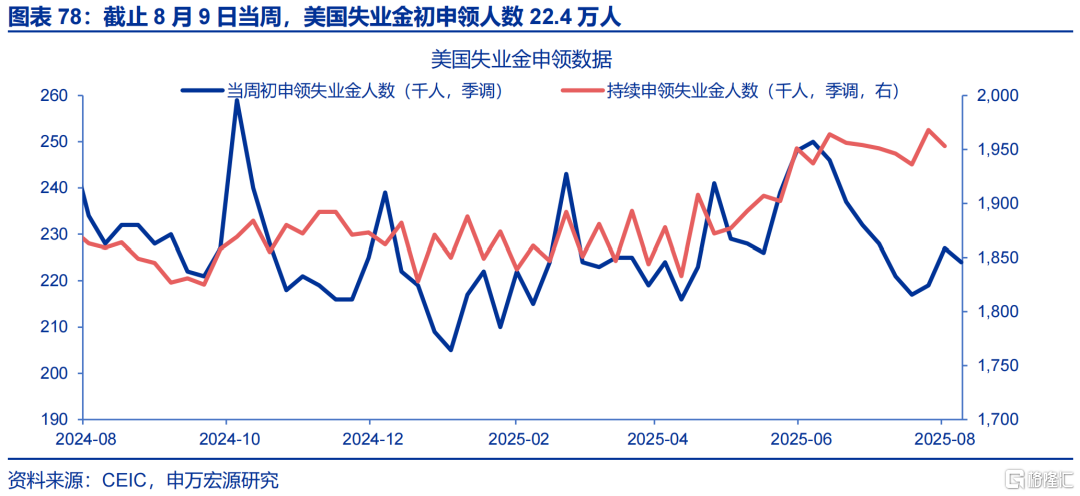

(八)失业金:续请失业金人数低于市场预期截止8月9日当周,美国失业金初申领人数22.4万人,弱于市场预期的22.5万人。截止8月2日当周,美国持续申领失业金人数195.3万人,弱于市场预期(196.7万人)。

全球宏观日历:关注杰克逊霍尔年会

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,巴以冲突又起波澜。地缘政治冲突或加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。2024年5月以来,美国经济数据全面不达预期,劳动力市场加速放缓,居民部分还本付息压力趋势性上行,消费放缓趋势仍在继续。

3、国内政策变化超预期。2024年11月以来,人大常委会等关键会议陆续召开,政策变化或超市场预期。

注:本文内容节选自申万宏源2025年8月18日发布的《海外资金行为“新变化”—— 8月宏观月报》,分析师:赵伟、陈达飞、李欣越、赵宇、王茂宇

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/43606.html