4月出口并未出现观望中的疲软迹象,这是否凸显了其在“经贸斗争”下的耐力和韧性?如我们在此前报告《二季度出口:“抢转口”对冲几何?》中所述,“抢转口”等对冲力量构成了我国出口的阶段性“顺流”,在7月8日“暂缓90天关税”的最后期限前,这一效应预计会持续存在。

关税冲击下的出口“逆流”在当下刚刚开始显现,但随着关税风险的存续,往后看出口走弱的迹象可能会更趋明显。具体看,4月出口数据呈现出以下三方面特征:

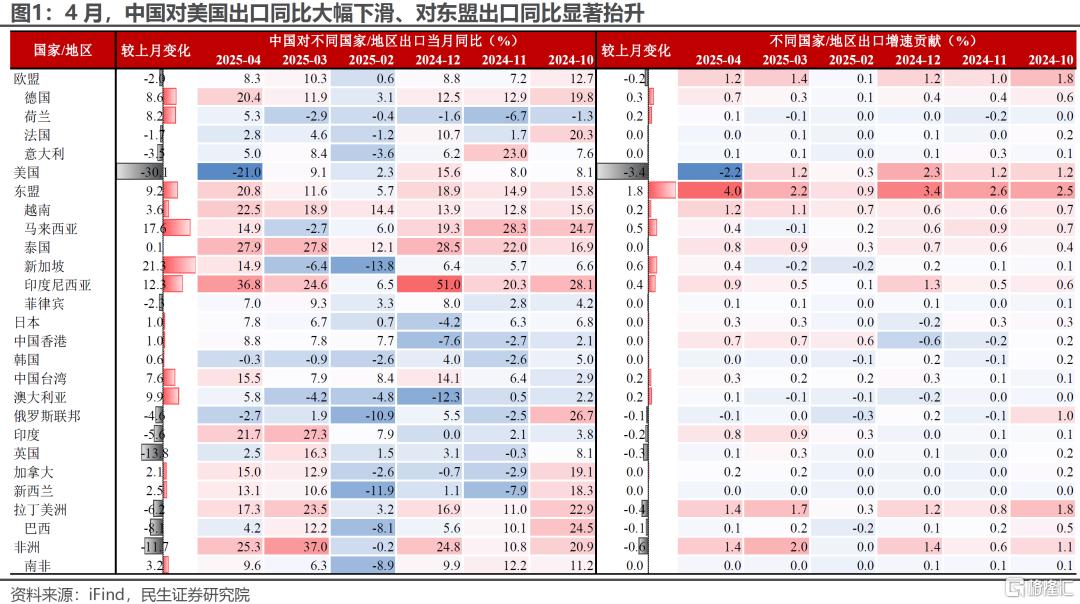

一是以“抢转口”为代表的支撑动能凸显。暂缓90天关税下,美国进口商的提前备货“焦虑”、中方对于拓展非美贸易的侧重等,共同铸就了非美贸易伙伴对于中国商品的“抢转口”需求。这一点在4月的对不同国别出口数据上体现得尤为明显,当月我国对东盟出口同比边际抬升9.2个百分点至20.8%,对总出口的贡献率接近一半。

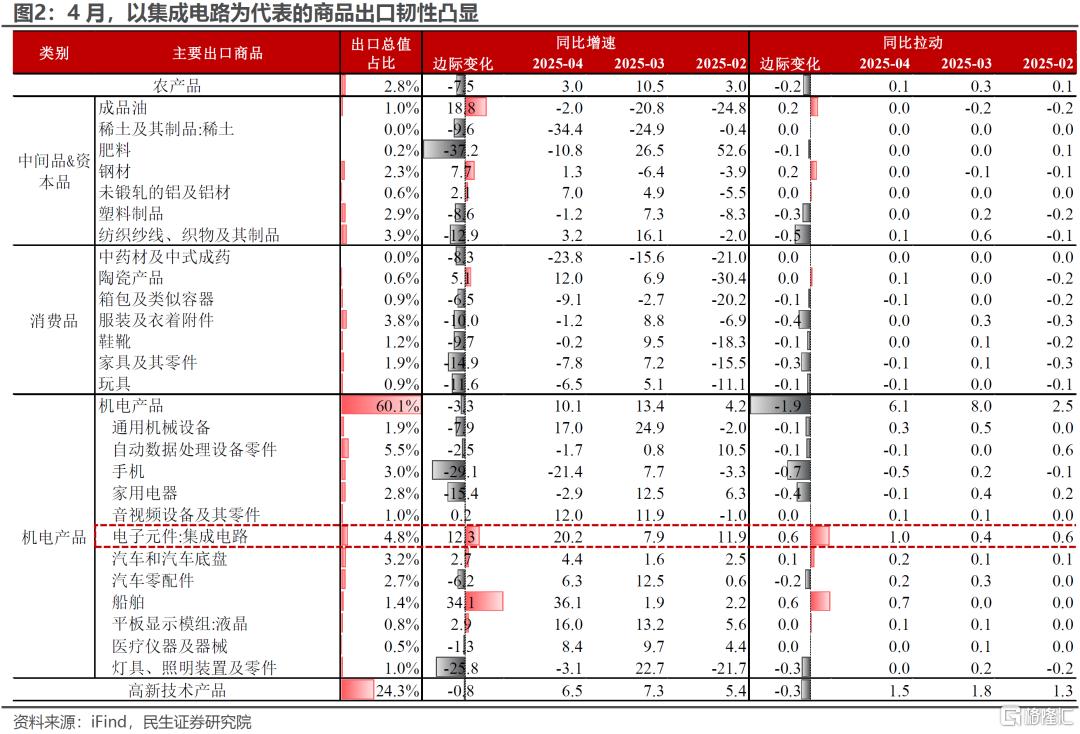

二是豁免清单下的部分商品暂时未受“波及”。按照对等关税的豁免条款,我国对美出口约1000亿美元的商品(铜、药品、半导体、木材制品、某些关键矿物以及能源和能源产品等)不征收对等关税(更多细节请参考《关税豁免的“减震”信号有多强?》)。这自然会减轻相关产品的出口压力,集成电路就是典型代表,4月出口同比较上月大幅上行12.3个百分点至20.2%。

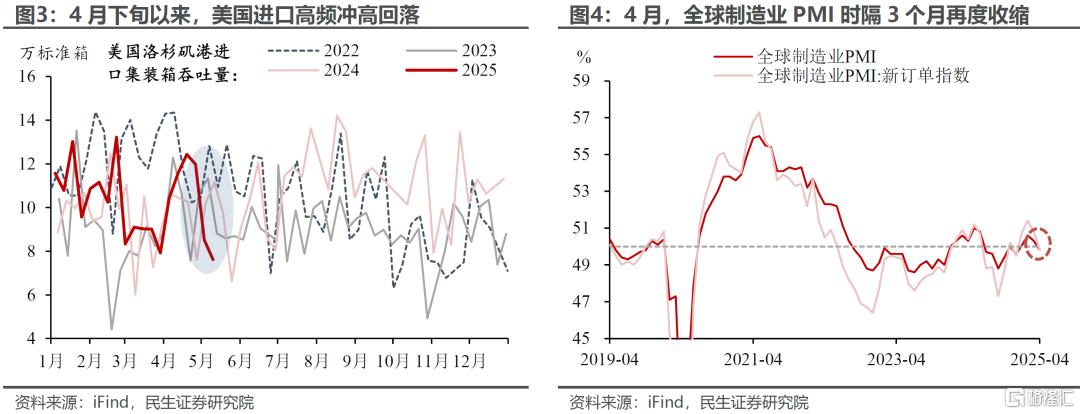

三是关税冲击下的出口“逆流”已开始显现。尽管4月出口在“抢转口”等对冲力量的支撑下仍具一定韧性,但关税冲击对于全球贸易的负面影响已经开始蔓延。几大信号需要着重关注,首先是高额关税下的中美贸易“中断风险”,4月我国对美国出口同比大幅降至-21%。其次是美国进口需求自4月下旬以来“冲高回落”,这主要体现在洛杉矶港进口集装箱数量的明显下滑。

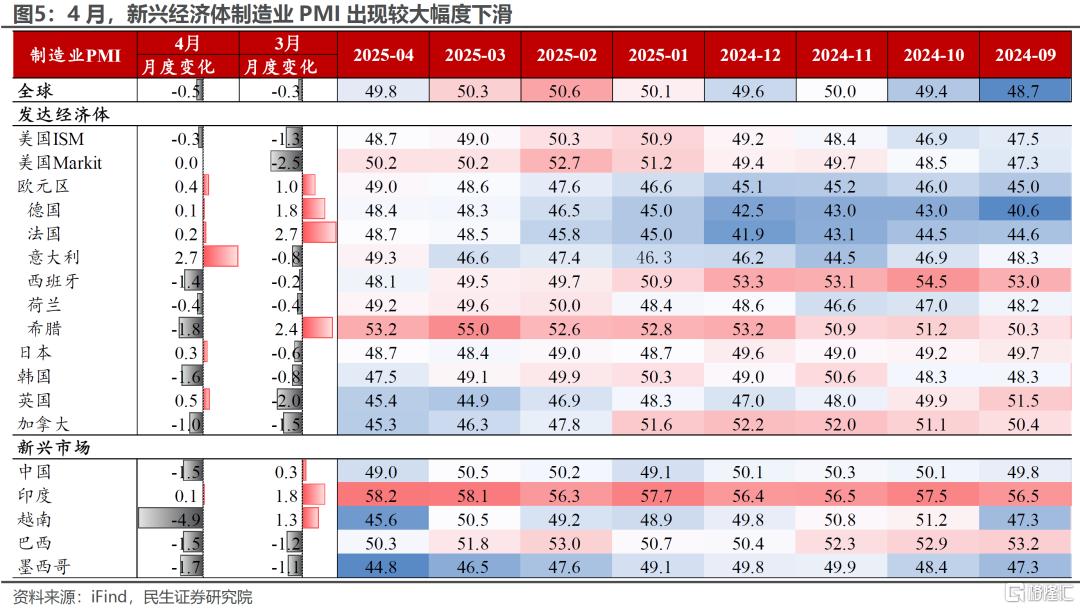

再者是全球贸易景气走软,4月全球制造业PMI、新订单指数时隔3个月再度落入收缩区间,尤其是新兴经济体制造业PMI普遍出现更大幅度下滑。

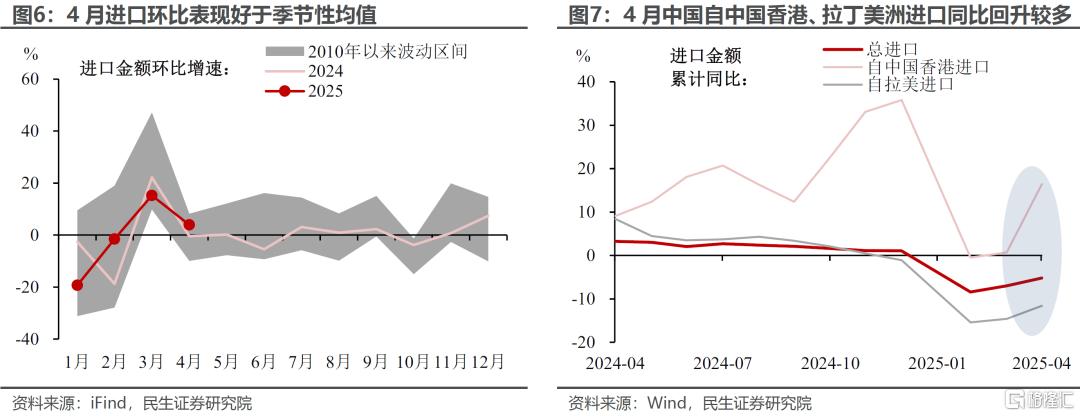

除出口外,进口表现也超预期,其背后是以中国香港为代表的进口枢纽所构成的“缓冲带”。在中国针对美国关税实施对等反制的背景下,市场对于4月中国进口普遍较悲观、一致预期增速仅为-6%,明显低于-0.2%的实际值。这背后,一方面是中国香港作为进口中转站的意义显现(中国香港并未对美实施贸易反制),4月我国自中国香港进口同比大幅升至41.3%。另一方面是通过拉美等实现“贸易替代”(美国对华主要输出农产品,而巴西等拉美国家同样是主要的农产品出口国),4月我国自拉美进口当月同比7个月以来首度转正。

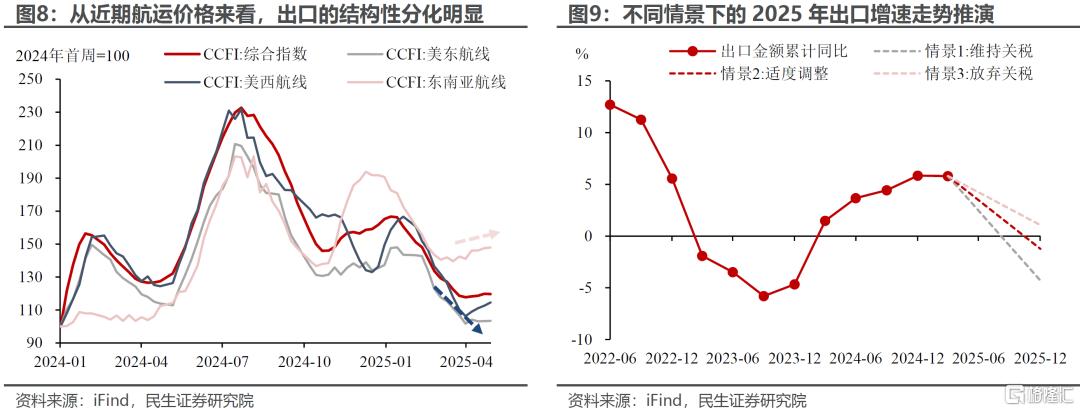

随着美国关税态度的进一步“柔化”,后续出口怎么看?美国在贸易关税上的谈判在持续推进,值得关注的是,近期中美之间也出现了积极信号。我们区分三种情形来推演后续关税变化和出口走势:

情景1,美国维持现有关税政策。那么除了1000亿美元的豁免清单外,其他商品对美几乎不可贸易,考虑对非美贸易拓展后,2025年我国出口同比下沿在-4.3%左右。

情景2:美国适度调整当前关税政策。如美国降低对华加征关税税率至60%左右等,这一情形下我国2025年出口同比降幅相对可控。

情景3:美国放弃加征对等关税。在美国放弃对华加征对等关税的情形下(但保留首轮贸易摩擦的12.3%的平均税率、今年20%的普遍关税),2025年我国出口同比有希望保持正增长。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自民生证券2025年5月9日发布的《4月出口:被低估的韧性?》,报告分析师:陶川S0100524060005,张云杰 S0100525020002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/20721.html