2025年4月初特朗普宣布“对等关税”重挫全球市场,叠加OPEC+宣布5月超预期增产,Brent油价连续跌破70、60美元/桶整数关口。4月9日随着部分政策缓和与地缘危机加剧,油价反弹,4月下旬后反弹速度有所放缓。5月初OPEC+产油国发表声明表示将在6月继续增产41.1万桶/天。这是继5月的意外大幅增产之后,八国连续第二个月加快增产脚步,超预期的增产带动油价再度逼近4月初低点。5月7日,中美两国正式开启贸易谈判,5月12日公布的《中美日内瓦经贸会谈联合声明》超预期利好,带动油价反弹。此后虽然油价有所回落,但油市隐含的看涨情绪居高不下,与彼时充斥市场的看空言论形成反差,我们也及时提示了原油市场短期反弹的可能。

近期油价表现较为极端,短期逼空式上涨后,6月23日美国总统特朗普宣布伊以双方同意停火,油价高位回落。截至6月23日收盘,油价自当日高点回落超过14%,原油看涨情绪也快速回落,极端看涨情绪已得到大部分消化。从此前几次油价触底反弹前的低点来看,市场情绪仍有回落空间,地缘冲击未再度升级情况下,油价在第三季度初期仍有震荡回落空间。整体而言,原油供需面对于油价存在压力,不过维持原油市场一定的地缘溢价也是部分市场参与者的诉求。油价呈现震荡缓慢走弱与脉冲式快速上行共存的走势。

一、2025年第二季度回顾

4月初特朗普宣布“对等关税”带来全球市场重挫,叠加OPEC+宣布5月超预期增产,Brent油价连续跌破70、60美元/桶两个整数关口。4月9日随着部分政策缓和与地缘危机加剧,油价反弹,4月下旬后反弹速度有所放缓。5月初OPEC+产油国发表声明表示将在6月继续增产41.1万桶/天。这是继5月的意外大幅增产之后,八国连续第二个月加快增产脚步,超预期的增产带动油价再度逼近4月初低点。5月7日,中美两国正式开启贸易谈判,5月12日公布的《中美日内瓦经贸会谈联合声明》超预期利好,带动油价反弹。此后虽然油价有所回落,但油市隐含的看涨情绪居高不下,与彼时充斥市场的看空言论形成反差,我们也及时提醒了原油市场短期反弹的可能。

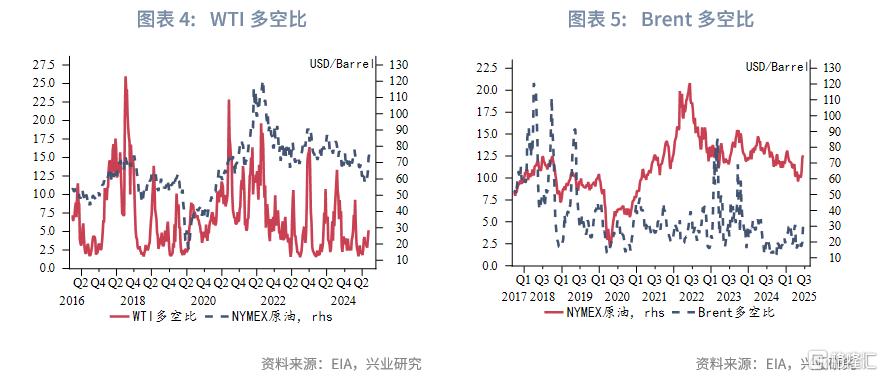

6月13日以色列空袭伊朗后油价暴涨,而同期黄金反应相对平淡,这两者走势的反差近期也引发市场热议。油价的反应之所以明显强于黄金,还是与空袭发生前两者的持仓结构相关。在6月月度展望中,我们就提及了原油市场做空头寸过于集中带来的上涨风险。而与之相较,在美银美林6月的月度基金经理调查中,黄金仍是最拥挤的做多头寸,只不过拥挤程度相较于4月和5月出现明显下降。两者持仓结构的差异,直接带来交易层面的影响不同。

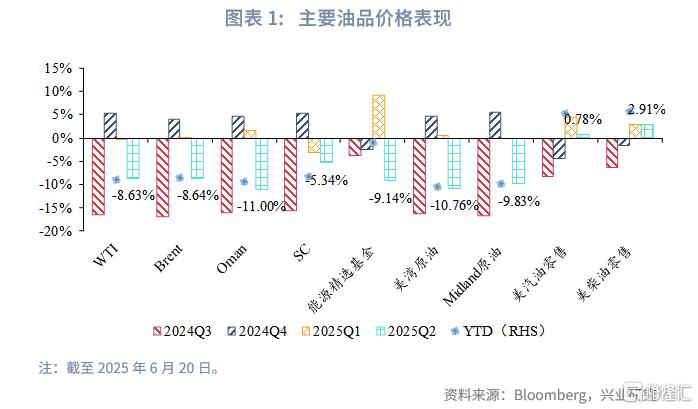

截至6月24日,第二季度WTI累计跌幅8.63%;Brent累计跌幅8.64%;Oman累计跌幅11.00%;SC累计跌幅5.34%。

二、基本面纵览

2.1 霍尔木兹海峡“封锁交易”历史复盘

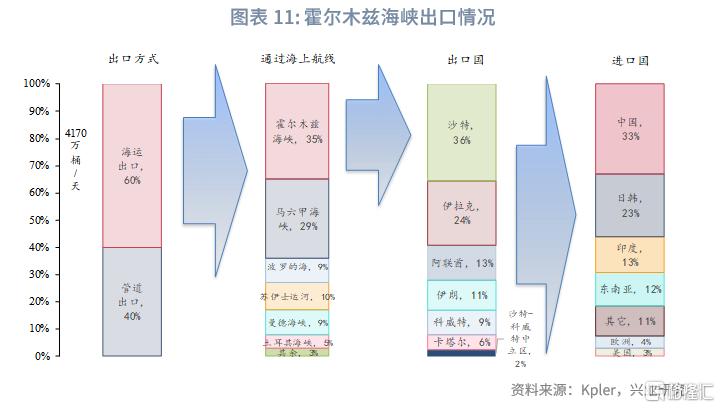

全球原油出口约60%通过海运(其余为管道运输),2024年全球海运原油出口量约4170万桶/天,其中通过霍尔木兹海峡出口的为1480万桶/天,约占全球原油海运出口量的35%,其次为马六甲海峡,约占30%。经过霍尔木兹海峡出口的1480万桶/天中,沙特、伊拉克、阿联酋、伊朗位居前四位,占比分别为36%、24%、13%和11%。从进口国划分,霍尔木兹海峡出口的原油中,中国大陆、印度、韩国、日本占据进口量前四位,分别占比33%、13%、12%和11%。

近两年巴以冲突以及伊以冲突升级后,关于伊朗要关闭霍尔木兹海峡的担忧时不时会引发市场讨论。

伊朗迄今为止最接近“封锁霍尔木兹海峡”的时期发生在1980至1988 年的两伊战争期间,两伊战争是伊朗威胁关闭霍尔木兹海峡的直接导火索。战争初期,伊拉克为削弱伊朗经济命脉,率先发动“袭船战”,攻击伊朗哈尔克岛油港及进出油轮。伊朗随即报复,袭击伊拉克及其盟友(如科威特、沙特)的油轮,双方共攻击约500艘船只(含106艘油轮),导致全球航运风险剧增。伊朗多次威胁封锁霍尔木兹海峡以切断伊拉克及其西方支持者的能源通道,但始终未实施全面封锁,原因在于:

1、自身经济依赖:伊朗80%的石油出口依赖该海峡,封锁将导致其石油收入断绝。

2、国际压力:美国及盟友通过护航行动和军事威慑迫使伊朗收敛行动。

伊朗在1980年代通过军事行动对霍尔木兹海峡造成“有限度、短时间”的封锁影响,但未曾真正关闭整个海峡。

21世纪以来的伊朗多次高调喊话威胁封锁,但未曾付诸实施。自 2000 年代以来,伊朗多次在面对西方制裁与地区局势紧张时,高调威胁要封锁霍尔木兹海峡。其中两个典型时点:

1、2008年伊核危机高峰

伊朗高级将领、革命卫队司令多次表示:“若遭到攻击,我们将封锁霍尔木兹海峡。”

时任美国总统布什对此予以高度警惕,美军加强部署防止封锁。

2、2011–2012年,欧盟与美国扩大石油制裁

2011年底,伊朗第一副总统穆罕默德·雷扎·拉希米公开表示:“若制裁继续,‘将不会有一滴石油通过霍尔木兹海峡’。”

随后,伊朗举行大规模军事演习以展示控制通道的能力。国际社会强烈反应,美国与盟友在阿拉伯海集结舰队,重申海峡航行自由。

尽管威胁频繁,伊朗始终未实际封锁海峡。其海军与革命卫队虽具备干扰能力,但未曾采取足以造成全面封锁的军事行动。

当前美国对于中东原油进口的依赖已经大大降低,伊朗封锁霍尔木兹海峡对于美国的威胁相较于上世纪八十年代时明显下降,反而会对于其关系友好国家造成伤害。近几日伊以局势的降温也符合这一大的背景。

2.2 脉冲式上行后的回落期

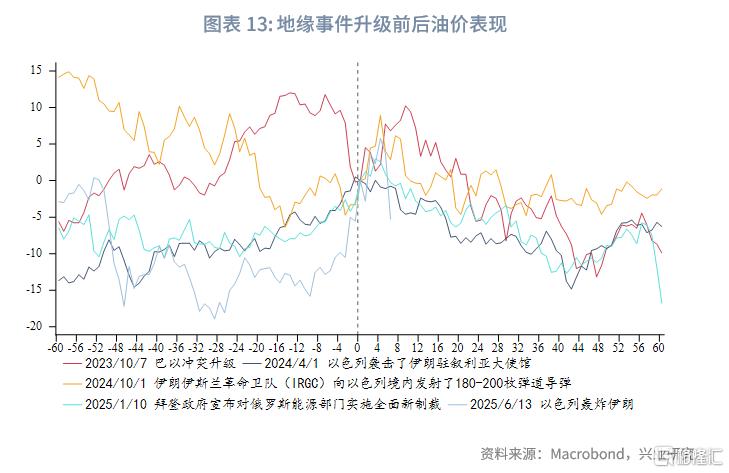

近两年油价脉冲式上行后持续震荡回落较为常见,2023年10月、2024年4月以及2024年10月、2025年1月油价因为地缘冲突升级阶段性飙升,此后均在地缘尾部风险担忧缓解下震荡走低。

具体来看:

事件1:2023年10月7日(周日)巴以冲突升级

巴勒斯坦伊斯兰抵抗运动(哈马斯)在1973年“第四次中东战争”五十周年纪念日对以色列发动名为“阿克萨洪水”行动的大规模袭击。这是自第四次中东战争结束以来,以色列遭到的最大规模袭击。随后以色列首次正式对哈马斯宣战。随着巴以双方持续交火,规模烈度空前,战火蔓延至以色列和黎巴嫩边境、以色列和叙利亚边境地区。

油价反应:2023年10月9日至10月19日油价上涨8.36%,持续10个交易日。此后60个交易日油价下跌18.24%。

事件2:2024年4月1日以色列空袭伊朗驻叙利亚大使馆

2024年当地时间4月1日傍晚,以色列袭击了伊朗驻叙利亚大使馆领事部门建筑,造成多名含伊朗伊斯兰革命卫队(Islamic Revolutionary Guard Corps)高级指挥官在内人员死亡。为报复以色列的袭击,并重建对以色列的威慑,当地时间14日凌晨,伊朗伊斯兰革命卫队向以色列目标发射了数十枚导弹和无人机。尽管本次袭击未造成大量人员伤亡,但这是近五年来伊朗在中东地区发动的最大规模袭击之一,也是巴以新一轮冲突爆发以来第一次出现主权国家之间的直接军事冲突。黎巴嫩、伊拉克等多国宣布出于安全考量彼时选择暂时关闭领空。

油价反应:2024年4月1日至4月5日油价上涨4.32%,持续5个交易日。此后60个交易日油价先跌后涨,最大跌幅16.04%,截至60个交易日末收跌4.03%。

事件3:2024年10月1日伊朗导弹反击事件

2024年10月1日至2日,伊朗以“回应哈尼亚、纳斯鲁拉等核心人物遭以色列杀害”为由,向以色列发射大量弹道导弹,这是自2023年10月巴以冲突升级以来,伊朗首次直接对以色列本土发动大规模导弹攻击,标志着伊以冲突从“代理人对抗”升级为“直接军事对峙”。

市场核心担忧在于:1、以色列报复路径:是否会对伊朗本土能源基础设施(如油田、炼油厂、输油管道)发动精确打击,直接冲击全球原油供给。2、地区连锁反应:伊朗报复可能引发中东多国卷入(如黎巴嫩真主党、也门胡塞武装),加剧霍尔木兹海峡运输安全风险(全球30%原油海运经此)。

油价反应:2024年10月1日至10月7日油价上涨12.98%,持续7个交易日。此后60个交易日油价先跌后涨,最大跌幅13.42%,截至60个交易日末收跌5.44%。

事件4:2025年1月10日拜登制裁俄罗斯能源部门

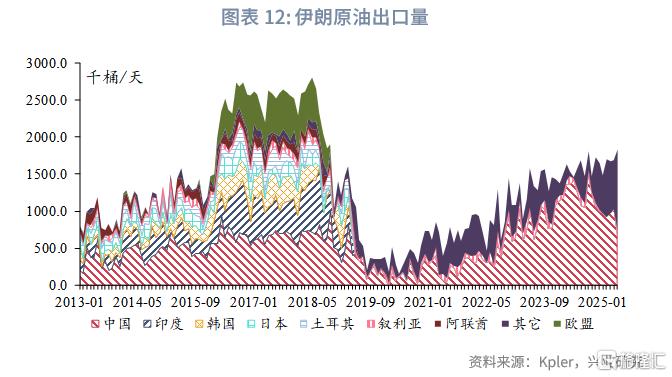

1月10日,拜登政府宣布了迄今为止最广泛的针对俄罗斯石油和天然气收入的制裁,旨在削弱俄罗斯对乌克兰战争的资金支持。这些制裁针对俄罗斯两大石油公司Gazprom Neft和Surgutneftegaz,以及183艘运输俄罗斯石油的油轮,其中包括许多由非西方公司运营的“影子船队”, 117 艘是油轮。这 117 艘船占2024年俄罗斯石油出口的 42% (5300万桶),其中一半以上最终流向中国 (3000万桶),其余大部分流向印度。此外,美国还对从事石油贸易的网络以及船舶保险公司实施制裁,撤销了此前对俄罗斯银行能源支付中介服务的豁免。欧盟内部有六个成员国呼吁降低对俄罗斯石油设定的价格上限,以进一步削弱莫斯科的收入来源,同时避免市场冲击。

油价反应:2025年1月10日至2025年1月15日油价上涨6.56%,持续4个交易日。此后60个交易日油价震荡下跌,跌幅22.23%。

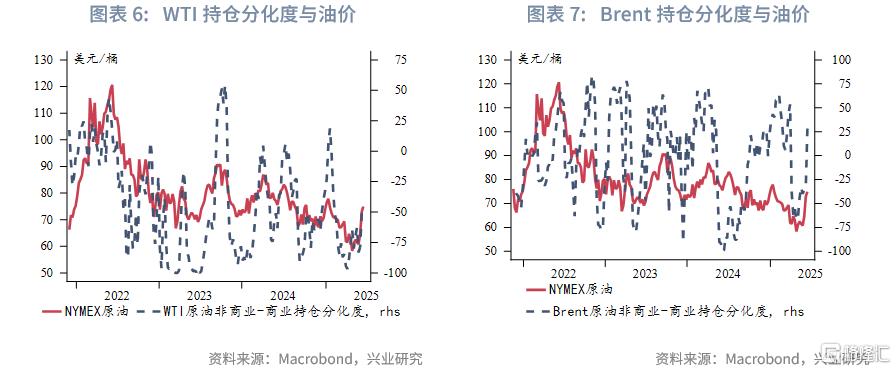

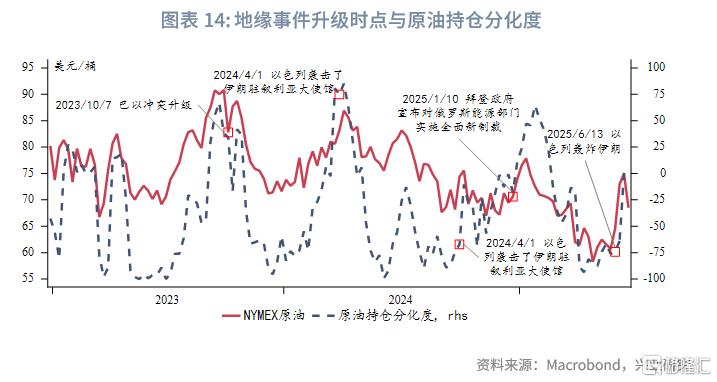

总体来看,近两年地缘事件发生后,油价在短期内均倾向于走高,走高的幅度则与当时原油的持仓分化度以及空头集中度存在关联。如果发生时持仓分化度已经较高,则油价反应相对平淡,而如果发生时持仓分化度维持低位,则很容易因为空头被平仓而快速走高。6月13日之后油价的走高就有此前做空价差头寸过于集中的原因。

三、后市展望

近期油价表现较为极端,短期逼空式上涨后,6月23日美国总统特朗普宣布伊以双方同意停火油价高位回落。截至6月23日收盘,油价自当日高点回落超过14%,原油看涨情绪也快速回落,极端看涨情绪已得到大部分消化。从此前几次油价触底反弹前的低点来看,市场情绪仍有回落空间,地缘冲击未再度升级情况下,油价在第三季度初期仍有震荡回落空间。整体而言,原油供需面对于油价存在压力,不过维持原油市场一定的地缘溢价或也是部分市场参与者的诉求。油价呈现震荡缓慢走弱与脉冲式快速上行共存的走势。

注:本文来自兴业研究发布的《脉冲式上涨后的调整期——2025年第三季度原油展望》,报告分析师:付晓芸、郭嘉沂

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32284.html