投资要点

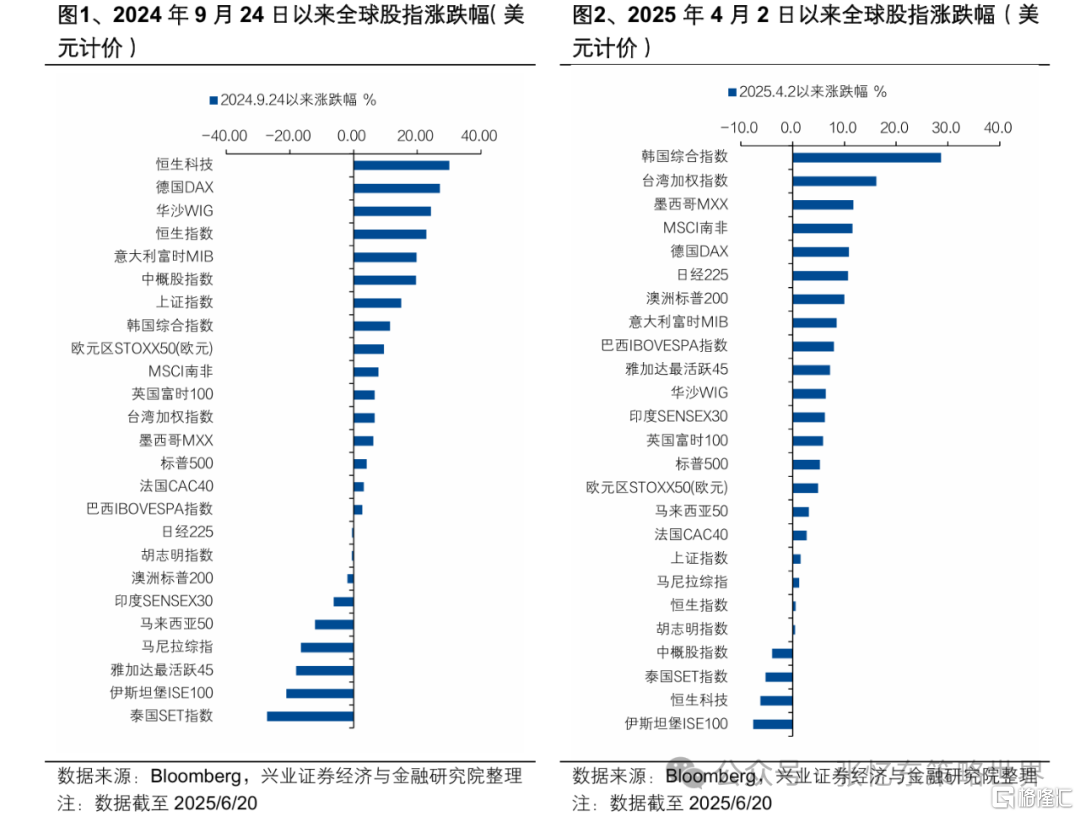

一、2024年3月《港股的春天》看多港股,“9.24”以来港股演绎牛市,虽经历波折但仍在全球股市中表现亮眼

二、港股在全球仍有较高性价比,理性理解AH溢价率走低

不能以AH溢价来衡量港股是不是便宜,美元流动性对AH溢价影响大。如果只看2022年以来的区间,可能会认为AH溢价已经比较低了。但需要注意的是,这是由于2022年到2024年海外高利率以及美元指数走强对港股的流动性环境产生了较大影响。如果把时间区间拉得更长,当前的AH溢价值并没有到极低的水平。

AH溢价的变化只能说明A股和港股一样依然是全球的估值洼地,依然在全球享有配置的高性价比。以风险溢价来衡量,美股的风险溢价仍然在0附近,恒生指数相对10年期中国国债利率的风险溢价高达8%,相对10年期美债利率的风险溢价在5%左右。沪深300指数相对10年期中国国债利率的风险溢价为4.8%。以市盈率来看,港股预测市盈率目前10.7倍,处于2015年以来36%分位数。

三、港股生态发生质变,南向资金开始主导行情,理性理解所谓定价权

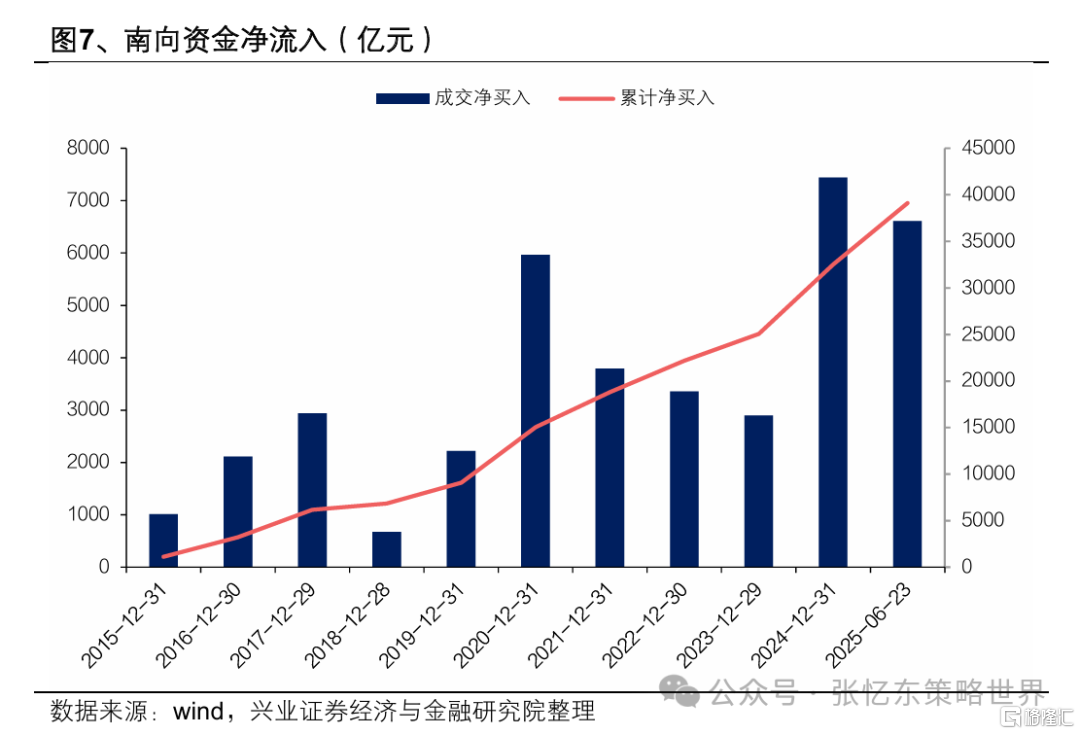

2025年初至6月23日,南向资金净流入额已超6600亿元,这一数字接近2024年全年的流入总量,更是远超2024年以前历年水平。根本的原因是港股市场生态环境发生改变,优质企业赴港上市,为港股市场注入新鲜血液,提升了市场活力,吸引了南向资金的流入。

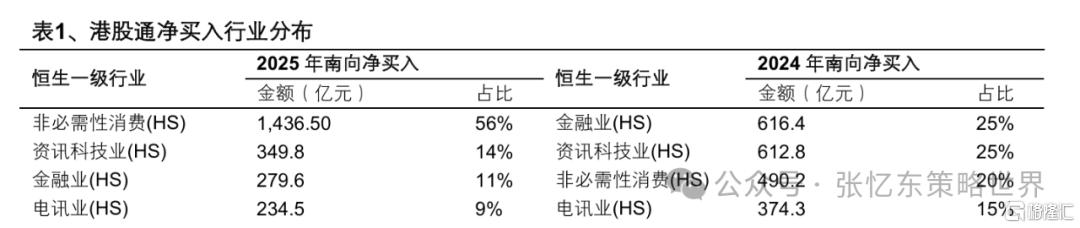

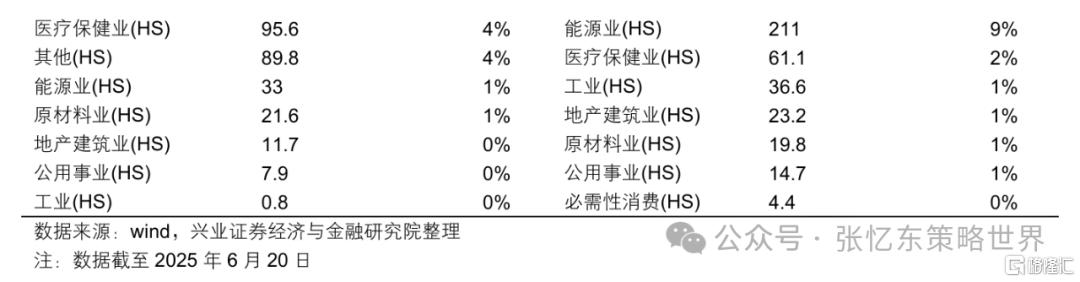

南向资金进一步向消费科技等行业扩散。相比2024年,2025年港股行情更加百花齐放,除了高股息呈现继续流入,新消费、科技吸引了更多增量资金。2024年港股通净流入金融业、电讯业、能源业等高股息公司集中的代表性行业占比合计达到49%。2025年港股通净流入集中在非必需消费、资讯科技业,分别占比56%、14%,这两个行业合计吸引了70%的港股通资金。

不建议过度纠结“争夺港股定价权”,而是顺应中国财富全球化配置大潮,深入挖掘并持续地重估优质港股的长期价值。

1)关于某种资金是不是具有定价权是个伪命题,因为不论是中资还是外资都包括很多种不同性质的资金,各自的风险偏好和资产配置偏好不同。与其纠结某种资金是否具有定价权,不如回到本质,聚焦于哪些资金更能够深刻理解中国经济和上市公司基本面及其未来趋势,从而这些资金在中长期就能取得超额回报和定价权。

2)过去数年,内资险资在港股红利资产定价中的话语权不断增强,对港股红利资产定价产生了重要影响。原因就在于,内地险资在面对中国持续下行的无风险收益率环境时需要配置稳定性优质资产,内地险资对港股的高股息红利资产相关的央国企公司的理解更深刻,从而内资不断增持,持股比例越来越高。与此同时也是取得“定价权”的过程,甚至这个过程并不是所谓“夺取”的过程,而是人弃我取的过程,这些港股红利资产从价值被深度低估的状态中持续修复,其稳定经营、规范发展、能够提供稳定的高股息的特质被战略性重估。

3)未来随着南向资金进一步向消费科技等行业扩散,更多的中国优质公司的长期价值、远期价值有望被深入挖掘并进一步重估。

四、港股牛市风雨无阻,2025年三季度初或有波折,但震荡向上趋势不改

中长期,中国资产的战略性重估进程和中国香港由治及兴,将共同驱动港股走出长牛行情。

1)立足长期,中国香港国际金融中心的地位在国际秩序重构的进程中将得到巩固和提升。中期来看,港股、A股为代表的中国权益资产有望在“东稳西荡”的格局下成为全球财富的避风港。

2)港股的生态环境已经开始发生质的变化,迎来了大量优质企业的上市潮,从而有了梧桐树引来了金凤凰,海内外的增量资金开始持续地流入港股市场。2024年以来,由科技和新消费驱动的这一轮港股IPO的回暖,对于后续港股的重估是基本面层面的质的支持,这些新的优质公司带来可持续的港股重估的基本面基础。

3)港股市场这轮的长期牛市,本质上受益于中国资产的重估浪潮。中国资产重估从成长的层面,关键性的亮点在于两方面,一是科技,二是新消费,2025年至今A股和港股相似的成长行情亮点都是在于消费领域新兴成长业态的涌现以及科技领域的突破。中国资产重估从价值的层面,依然在于“中特估”,在于金融、运营商等具有持续分红能力的优质的央国企龙头。

战略上继续做多港股长牛的新时代,战术上稳扎稳打、攻防兼备,耐心发掘机会。

1)我们判断,港股2025年下半年将震荡向上并有望在秋季持续创年内新高。第一阶段,警惕三季度初期港股行情的潜在战术性调整,但是,届时恰恰是趁震荡继续买入,为下半年布局的良机。第二阶段,伴随中美贸易谈判取得更大进展、美联储降息以及抗战胜利80周年纪念活动陆续展开,港股行情有望迎来基本面和风险偏好双改善,从而走出创新高之旅。

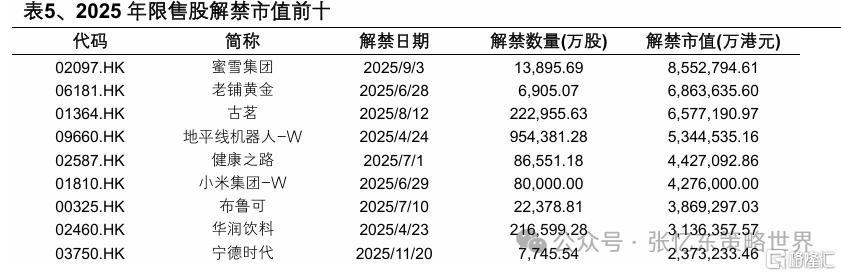

2)港股7月份潜在可能的风险点包括:关注90天暂停到期关税层面的变数;关注三季度7月份美债和日债市场是否会引起全球金融市场的动荡;微观层面,关注限售股解禁是否会给当前火热的次新股行情降温。

投资机会:精选性价比高的成长股,配置红利资产和战略资产

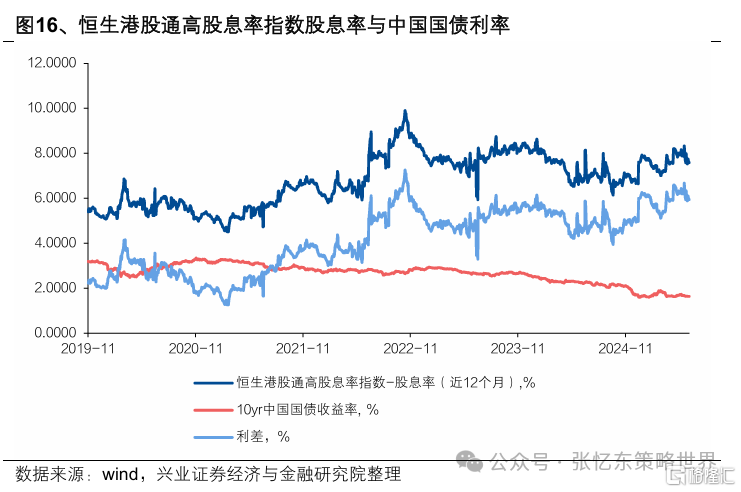

1)继续战略性配置港股的红利资产。在大国博弈的震荡期和中国低利率的环境下,港股的红利资产在大类资产配置中具有较强吸引力。恒生港股通高股息率指数股息率(TTM)依然有7.6%,与中国10年期国债利差接近6个百分点。具体行业,建议继续配置有较强“类国债”属性的金融、运营商、公用事业,积极发掘“类可转债”属性的原材料、有色金属、房地产等领域的行业龙头特别是优质央国企龙头,积极挖掘香港本地红利资产。

2)积极发掘更具性价比的成长股,三季度相对更看好科技。包括互联网在内的TMT经历二季度的震荡整理之后,目前在成长板块中的性价比更高,建议二季度末和三季度初可以逢低布局。恒生科技指数市盈率已经回到2025年1月的水平,后续可以关注半导体、智能辅助驾驶、AI、机器人以及稳定币等相关方向的催化剂。

3)港股新消费和创新药,休整是为了远行,建议耐心投资、稳扎稳打。经历二季度的精彩之后,依然战略性看多,但是,短期战术层面,不建议盲目炒题材并追涨杀跌,而是要区分长期趋势与短期扰动,区分真成长与主题炒作。行情节奏来看,

——新消费:2025年三季度将是新消费相关新股解禁的高峰期,减持若导致短期调整,恰是逢低买入优质新消费的良机。

——创新药:产业趋势向好且可持续,如果因为二季度上涨过快叠加后续海外股市风险偏好变化而出现调整的话,反而也是逢低介入的良机。

4)黄金、军工、数字资产等全球秩序重构时代的战略性资产:战略上,继续坚定长期看好,战术上需关注性价比和拥挤度,如果短期拥挤度较高则往往通过震荡进行化解,所以,短期战术性调整,恰好是中期择机逢低布局的机会。

风险提示:大国博弈风险、美国货币政策超预期风险、经济增速下行超预期风险

报告正文

一、2024年3月《港股的春天》看多港股,“9.24”以来港股演绎牛市,虽经历波折但仍在全球股市中表现亮眼

2024年3月我们发布报告《港股的春天:高胜率投资是赢家之道》提出:港股经历了信心回落的“最冷寒冬”,高胜率资产或将引领“春回港股”。港股有望底部抬升,从过去数年的空头市场逐步回归多头市场。流动性环境,美债利率见顶,内地的低利率环境下,港股高胜率资产的性价比更加凸显,内地资金将继续加大港股配置。基本面环境:中国经济迎来企稳、预期回暖。虽然,仍面临美国大选等诸多不确定性对市场情绪的干扰,但是,资金面和基本面环境的改善才是港股中短期的主导性变量,可借鉴2016-2017、2019-2020年。

2024年以来,压制港股行情的因素接连反转,港股在全球资本市场中表现亮眼,恒生科技指数和恒生指数涨幅位居前列。即便2025年以来,美国在全球范围挑起所谓的对等关税摩擦,引发国际秩序动荡不安,但在内因的有力支撑下,恒生指数经历短期剧烈波动后逐步回升至前高附近。

2024年“924”会议之后,“政策组合拳”持续带来股市环境和经济环境的改善。详参2024.12.15《全球策略2025年年度策略:革新“巳”火–2025年投资展望》、2024.10.16《反转逻辑系列二:透过K线抓住本质,大涨大波动大分化的中国式“慢牛”》、2024.10.1《继续做多中国股市:反转逻辑、三大主线》。

随着DeepSeek-R1在AI领域的突破,以及以宇树机器人为代表的机器人产业崭露头角,创新药国际化持续加速,让全球投资者对中国科技的认知发生了改变,意识到中国科技在许多领域具备强大的国际领先优势。详参2025.2.17《逐浪前行:“革新牛”主升浪下的轮动和波动》、2025.05.16《新秩序的黎明——2025年海外中期投资策略》。

经济新旧动能转换的阵痛期逐步结束,政策累积效果推动中国消费焕发出结构性亮点,特别是新消费和服务消费领域不断带来惊喜。详参2025.4.7《经历风雨,积极防御》。

二、港股在全球仍有较高性价比,理性理解AH溢价率走低

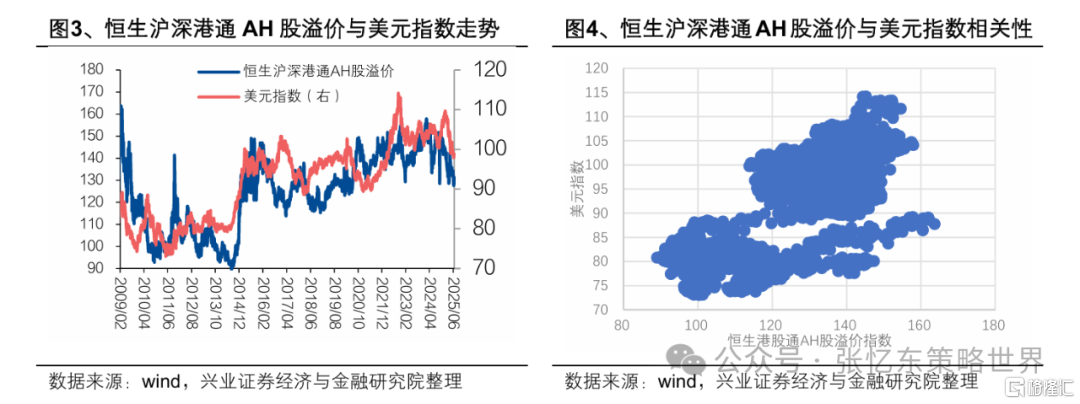

(一)不能以AH溢价来衡量港股是不是便宜,美元流动性对AH溢价影响大

截至2025年6月19日,恒生沪深港通AH股溢价指数显示A股较H股溢价30%左右。如果只看2022年以来的区间,可能会认为AH溢价已经比较低了。但需要注意的是,这是由于2022年到2024年海外高利率以及美元指数走强对港股的流动性环境产生了较大影响。美元走弱往往意味着资金从美国流向非美市场、海外流动性充裕,美元走强往往意味着资金从非美市场回流美国、海外流动性收紧,所以当2022-2024年美联储加息期间美元走强,资金回流美国,港股作为离岸市场受到的影响更大,从而AH溢价指数较2022年之前出现了明显的中枢抬升。

如果把时间区间拉得更长,当前的AH溢价值并没有到极低的水平。2015年到2021年,A股相对H股的溢价在10%到50%的范围内波动,2010到2014年,A股相对H股的溢价在-10%到40%之间波动。

因此,不能以AH溢价来衡量港股是不是便宜,AH溢价的变化只能说明A股和港股一样依然是全球的估值洼地,依然在全球享有配置的高性价比。所以,千万不能凭借此指标来看空港股,否则就犯了刻舟求剑、教条主义错误,正确的思维应该是相关A股面临补涨、向上重估。

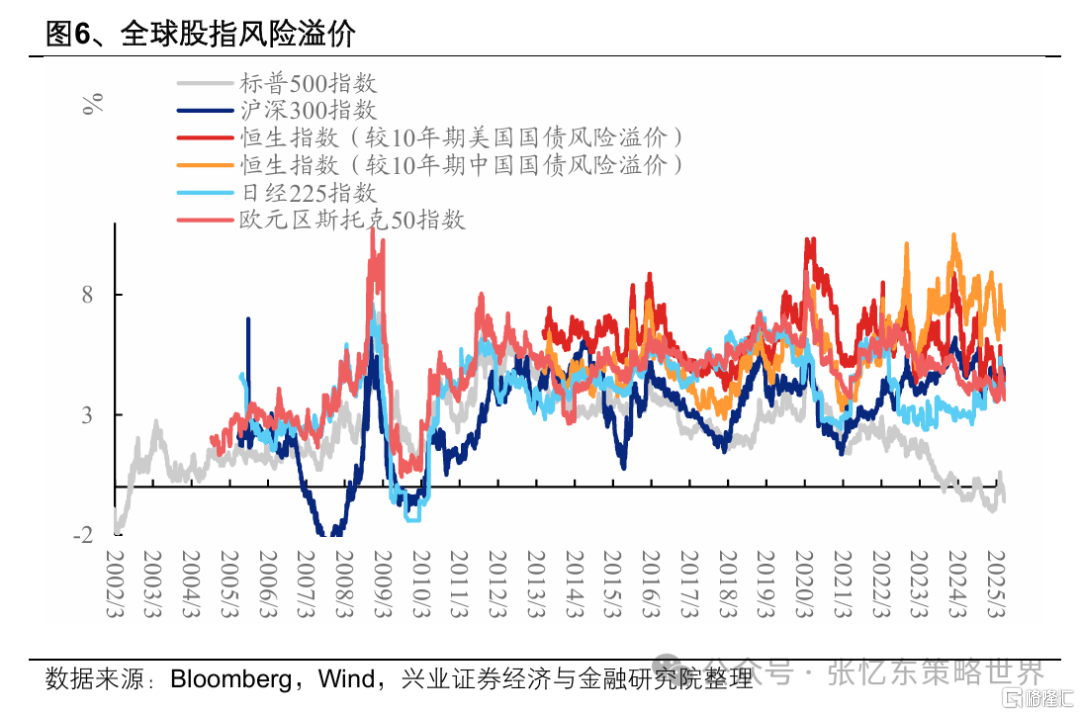

(二)港股依然是全球的估值洼地

以风险溢价来衡量,美股的风险溢价仍然在0附近,恒生指数相对10年期中国国债利率的风险溢价高达8%,相对10年期美债利率的风险溢价在5%左右。沪深300指数相对10年期中国国债利率的风险溢价为4.8%。以市盈率来看,港股预测市盈率目前10.7倍,处于2015年以来36%分位数。

三、港股生态发生质变,南向资金开始主导行情,理性理解所谓定价权

(一)科技和新消费重构梧桐树,将持续吸引全球金凤凰

2025年初至6月23日,南向资金净流入额已超6600亿元,这一数字接近2024年全年的流入总量,更是远超2024年以前历年水平。根本的原因是港股市场生态环境发生改变,优质企业赴港上市,为港股市场注入新鲜血液,提升了市场活力,吸引了南向资金的流入。

2023年以来,中国央行、中国证监会等部门密集出台多项政策,助力企业赴港上市。这些政策举措涵盖了简化上市流程、提升透明度以及拓宽融资渠道等多个方面,为中国内地企业赴港上市铺就了一条更为便捷、高效的道路。香港交易所也积极响应,以FINI (Fast Interface for New Issuance)为代表的制度改革,显著提升中国香港市场承接力。FINI通过缩短结算周期,有效减少了资金占用,同时显著提升了新股发行流程的透明度,提升了港股对于IPO的承接力。

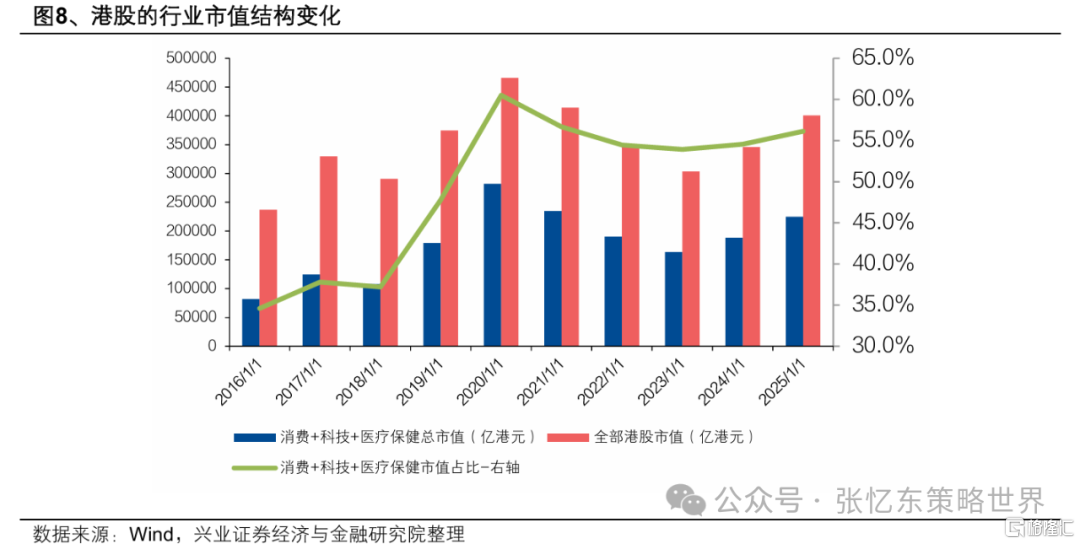

2024年以来,港股IPO市场逐渐回暖,科技和消费行业成为推动这股热潮的主力军。众多处于快速成长阶段的科技公司和新消费公司纷纷选择在港股上市,为市场注入了新的活力与增长动力。从市值分布来看,截至2024年12月31日,消费、科技和医疗保健行业在港股市场的市值总额高达188478.1亿港元,占据了港股市场总市值的54.5%,而到2025年6月19日,这一比例进一步攀升至56.1%。

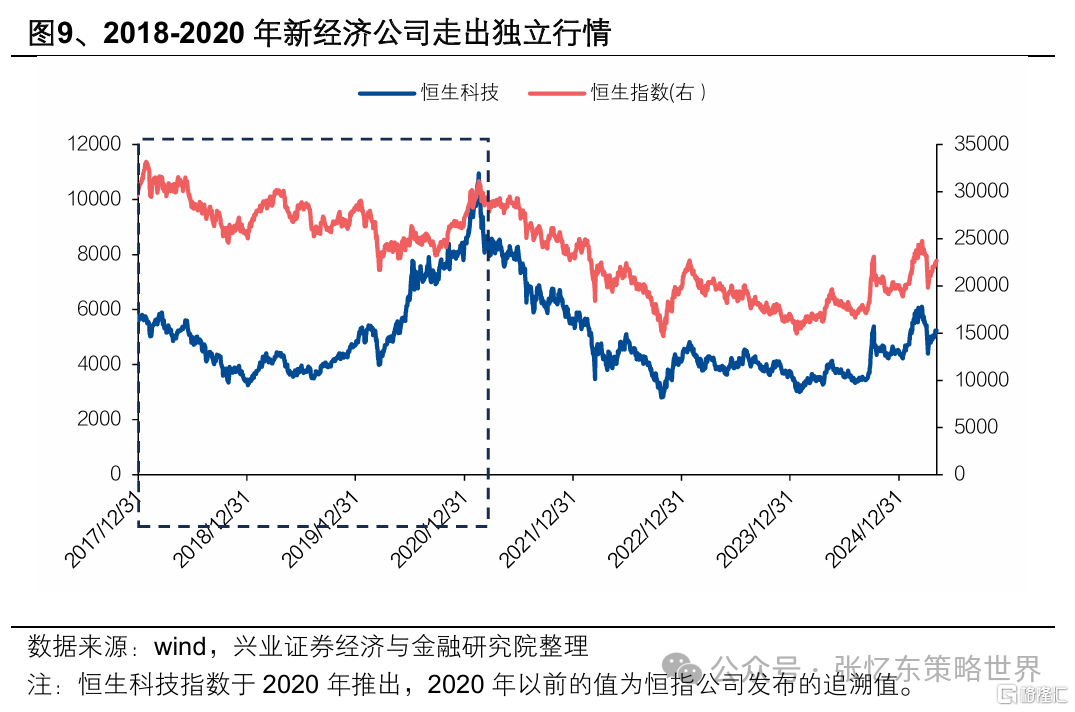

港股行情往往是先有优质的资产再吸引来全球的资金,这一轮科技和新消费重构的梧桐树将持续吸引全球的金凤凰。以史为鉴,2018年之后,港股迎来以互联网为代表的新经济公司上市潮以及中概股龙头回归,港股市值结构发生巨变,金融地产占比下降、新经济公司占比提升。尽管2018 – 2020年期间,以恒生指数为代表的港股整体市场呈现区间震荡态势,但新经济优质资产却走出独立行情,恒生科技指数表现强劲,明显优于大盘。

(二)南向资金进一步向消费科技等行业扩散

相比2024年,2025年港股行情更加百花齐放,除了高股息呈现继续流入,新消费、科技吸引了更多增量资金。

-

2024年南向资金以保险等长期配置型资金为代表,净流入偏好高股息。2024年港股通买入集中在金融业、资讯科技业、非必需消费、电讯业、能源业,分别占比25%、25%、20%、15%、9%,其中,金融业、电讯业、能源业等高股息公司集中的代表性行业,占比合计达到49%,接近2024年港股通净流入的一半。

-

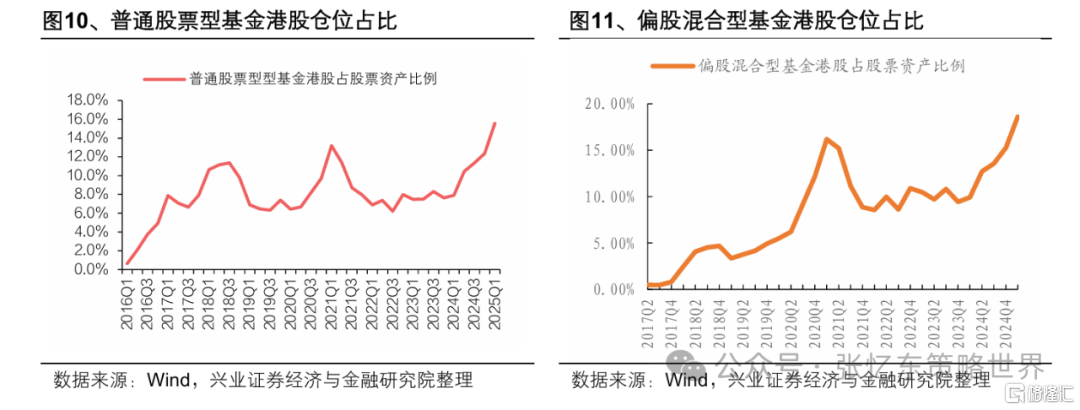

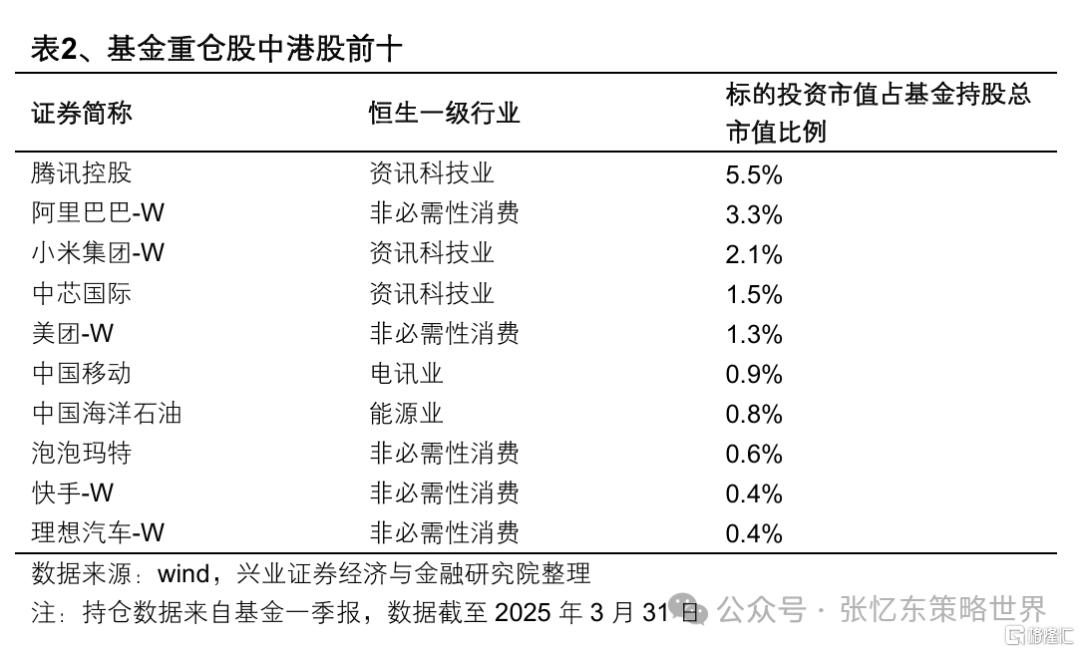

2025年,一方面,中国内地低利率环境下,2025年保险资金等长期配置型资金仍是买入港股的重要力量;另一方面,公募基金、私募、游资等内地活跃投资者参与港股的积极性显著提高。1)2025年港股通的投资风格更偏重成长风格,净流入集中在非必需消费、资讯科技业,分别占比56%、14%,这两个行业合计吸引了70%的港股通资金。2)普通股票型和偏股混合型基金的港股仓位占比不断创历史新高,分析基金的港股重仓股就可以看出,科技和新消费这些优质成长股吸引了基金的配置。

(三)不建议过度纠结“争夺港股定价权”,而是顺应中国财富全球化配置大潮,深入挖掘并持续地重估优质港股的长期价值

关于某种资金是不是具有定价权是个伪命题,不建议纠结于此。因为不论是中资还是外资都包括很多种不同性质的资金,各自的风险偏好和资产配置偏好不同。与其纠结某种资金是否具有定价权,不如回到本质,聚焦于哪些资金更能够深刻理解中国经济和上市公司基本面及其未来趋势,从而这些资金在中长期就能取得超额回报和定价权。

过去数年,内资险资在港股红利资产定价中的话语权不断增强,对港股红利资产定价产生了重要影响。2022年初至2024年中旬,外资持续流出,港股行情低迷,特别是互联网等新经济板块深度调整,但是,同时期,深度价值的央国企高股息资产反而凭借低波红利的特征获得了内地险资的战略性增持,从而,走出了独立行情。

原因就在于,内地险资在面对中国持续下行的无风险收益率环境时需要配置稳定性优质资产,内地险资对港股的高股息红利资产相关的央国企公司的理解更深刻,从而内资不断增持,持股比例越来越高。与此同时也是取得“定价权”的过程,甚至这个过程并不是所谓“夺取”的过程,而是人弃我取的过程,这些港股红利资产从价值被深度低估的状态中持续修复,其稳定经营、规范发展、能够提供稳定的高股息的特质被战略性重估。

未来随着南向资金进一步向消费科技等行业扩散,更多的中国优质公司的长期价值、远期价值有望被深入挖掘并进一步的重估。

四、港股牛市风雨无阻,2025年三季度初或有波折,但震荡向上趋势不改

(一)中长期,中国资产的战略性重估进程和中国香港由治及兴,将共同驱动港股走出长牛行情

立足长期,中国香港国际金融中心的地位在国际秩序重构的进程中将得到巩固和提升。凭借着“一国两制”的制度优势,中国香港将抓住祖国高质量发展和和平崛起的历史性机遇,深度融入大湾区发展,深度拓展国际金融开放合作、推进WEB3和稳定币等金融创新。受益于此,港股市场将迎来新一轮“长牛”时代——顺应中国企业国际化浪潮和资产全球化配置浪潮。中期来看,港股、A股为代表的中国权益资产有望在“东稳西荡”的格局下成为全球财富的避风港。2025年以来,不论是美国在全球范围内挑起的所谓对等关税摩擦,还是此起彼伏的地缘政治风险,都宣告国际秩序动荡期的来临,中国反而成为了世界经济增长的稳定的锚。4月份政治局会议明确指出,要统筹国内经济工作和国际经贸斗争,用高质量发展的确定性来应对外部环境急剧变化的不确定性。自2024年“9.24”行情至今,中国资产的战略性重估的进程一直在稳步推进,中国股市和中国经济预期开始形成正反馈的良性循环,稳股市、稳楼市,进而稳信心、稳预期,进而以财富效应去驱动消费意愿和投资意愿的提升。我们判断,中国资产的战略性重估进程和中国香港由治及兴,将共同驱动港股走出长牛行情。

-

第一,港股的生态环境已经开始发生质的变化,迎来了大量优质企业的上市潮,从而有了梧桐树引来了金凤凰,海内外的增量资金开始持续地流入港股市场。2024年以来,由科技和新消费驱动的这一轮港股IPO的回暖,对于后续港股的重估是基本面层面的质的支持,这些新的优质公司带来可持续的港股重估的基本面基础。

-

第二,港股市场这轮的长期牛市,本质上受益于中国资产的重估浪潮。中国资产重估从成长的层面,关键性的亮点在于两方面,一是科技,二是新消费,2025年至今A股和港股相似的成长行情亮点都是在于消费领域新兴成长业态的涌现以及科技领域的突破。中国资产重估从价值的层面,依然在于“中特估”,在于金融、运营商等具有持续分红能力的优质的央国企龙头。

(二)战略上继续做多港股长牛的新时代,战术上稳扎稳打、攻防兼备,耐心发掘机会

我们判断,港股2025年下半年将震荡向上并有望在秋季持续创年内新高。

第一阶段,警惕三季度初期港股行情的潜在战术性调整,但是,届时恰恰是趁震荡继续买入,为下半年布局的良机。

第二阶段,伴随中美贸易谈判取得更大进展、美联储降息以及抗战胜利80周年纪念活动陆续展开,港股行情有望迎来基本面和风险偏好双改善,从而走出创新高之旅。

港股7月份潜在可能的风险点包括:关注90天暂停到期关税层面的变数;关注三季度7月份美债和日债市场是否会引起全球金融市场的动荡。

1)关注90天暂停到期关税层面的变数。根据特朗普政府在4月9日宣布的“90天关税暂停”安排,该暂停将于2025年7月9日届满。中美在伦敦会谈中设立中美对等关税暂停将在2025年8月初到期。而目前为止,美国仅与英国达成了协议,美国与日本尽管持续举行多轮会谈,但讨论仍没有明确结果。美国与欧洲接近达成10%基线互惠关税提案。美国与加拿大力争7月21日前敲定“经济与安全”一揽子协议。

2)关注三季度7月份美债和日债市场是否会引起全球金融市场的动荡。

-

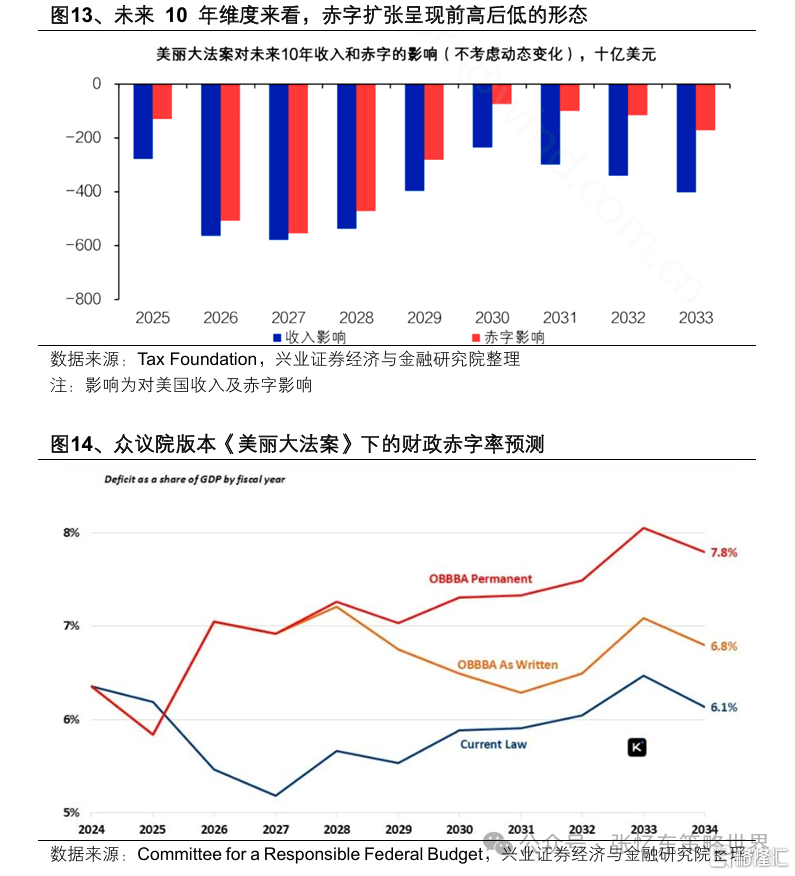

美国减税法案通过和债务上限提高后,供给增加压力美债长端利率有向上风险。众议院通过《美丽大法案》,投资者已经基本确定美国的赤字不仅不会得到控制,还会进一步加剧。在众议院版本的《美丽大法案》中,减税前置,而缩减开支的措施被明显后置。根据Committee for a Responsible Federal Budget估计,2026财年的赤字率会上升到7%左右。由于参议院更具宽松倾向,参议院版本如果进一步加大赤字,那么投资者将更加担心财政政策走向失衡。另外,债务上限解决后,补偿性发债需求也将进一步推升长债的供给压力。

-

日本央行缩表以及日本财政刺激的预期共同推动了日债利率上升。5月20日日本超长期债券利率跳升背后的本质是发达经济体的相似困境:货币政策难以进一步宽松、而财政扩张欲罢不能。日央行持续退出政策给日债市场带来压力,日本央行原本是日债市场最大买家,占据日债市场约一半的比例。日债利率上行本已加剧市场对政府债务的担忧,财政刺激方案加剧催化。日本政府近期讨论财政刺激以应对外需压力,杠杆率超200%的日本政府若在加息周期举债将加剧债务的不可持续风险。后续需要关注:7月日本参议院选举前是否会出台财政刺激、日元套息交易平仓进度。

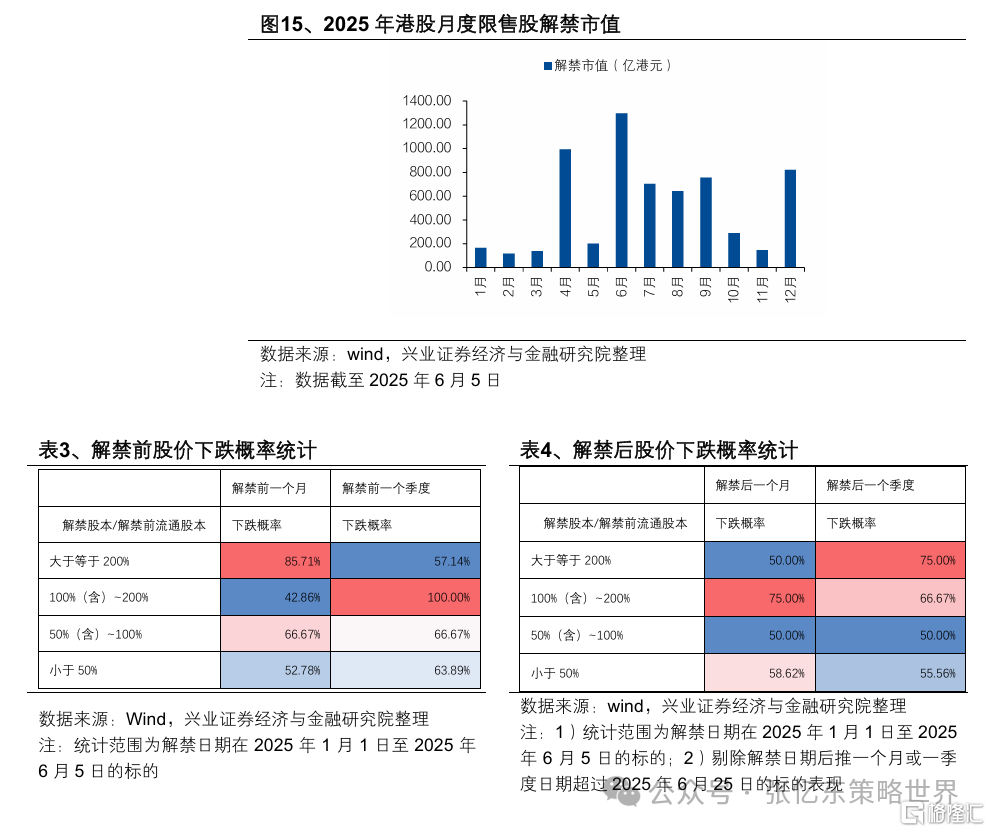

3)微观层面,关注限售股解禁是否会给当前火热的次新股行情降温。往后看,2025年6月至9月将迎来解禁高峰期,港股市场解禁市值分别高达1295亿港元、703亿港元、642亿港元、756亿港元。数据显示,解禁往往引发解禁日前后股价回调压力,尤其对于解禁股本占解禁前流通股本比例较高的标的,市场抛压可能更为显著。

(三)精选性价比高的成长股,配置红利资产和战略资产

第一,继续战略性配置港股的红利资产。在大国博弈的震荡期和中国低利率的环境下,港股的红利资产在大类资产配置中具有较强吸引力。恒生港股通高股息率指数股息率(TTM)依然有7.6%,与中国10年期国债利差接近6个百分点。具体行业,建议继续配置有较强“类国债”属性的金融、运营商、公用事业,积极发掘“类可转债”属性的原材料、有色金属、房地产等领域的行业龙头特别是优质央国企龙头,积极挖掘香港本地红利资产。

第二,积极发掘更具性价比的成长股,三季度相对更看好科技。包括互联网在内的TMT经历二季度的震荡整理之后,目前在成长板块中的性价比更高,建议二季度末和三季度初可以逢低布局。恒生科技指数市盈率已经回到2025年1月的水平,后续可以关注半导体、智能辅助驾驶、AI、机器人以及稳定币等相关方向的催化剂。

第三,港股新消费和创新药,休整是为了远行,建议耐心投资、稳扎稳打。经历二季度的精彩之后,依然战略性看多,但是,短期战术层面,不建议盲目炒题材并追涨杀跌,而是要区分长期趋势与短期扰动,区分真成长与主题炒作。行情节奏来看,

——新消费:2025年三季度将是新消费相关新股解禁的高峰期,减持若导致短期调整,恰是逢低买入优质新消费的良机。

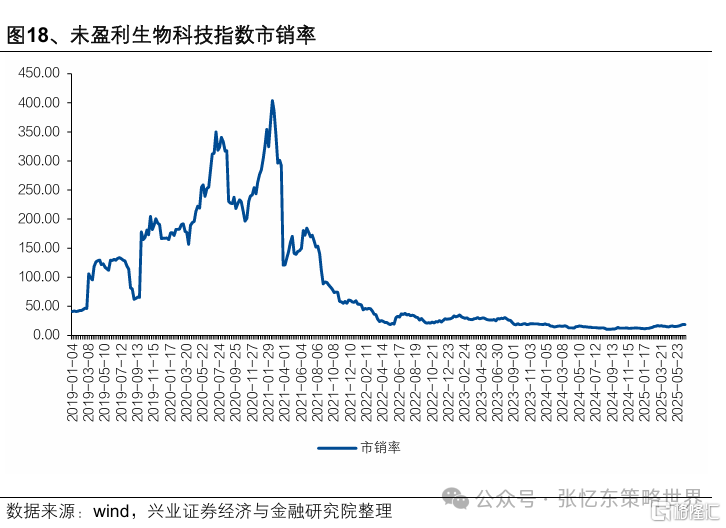

——创新药:产业趋势向好且可持续,如果因为二季度上涨过快叠加后续海外股市风险偏好变化而出现调整的话,反而也是逢低介入的良机。1)当前,中国创新药具备高效率、低成本的开发优势,全球大药企从中国企业引入的分子数量占比快速提升。全球大药企当前有较多重磅品种即将面临专利悬崖,有较强诉求寻找下一代爆款。2025年成为中国创新药海外爆品爆发的元年,大量峰值过30-50亿美金的品种浮出水面,对外授权交易不断刷新记录。产业趋势带来的投资机会巨大,不会在短期就结束,未来依然有较大投资空间。2)从估值来看,未盈利生物科技指数的PS在17倍左右,即使相对23年的高点34倍也还有较大距离。

第四,黄金、军工、数字资产等全球秩序重构时代的战略性资产:战略上,继续坚定长期看好,战术上需关注性价比和拥挤度,如果短期拥挤度较高则往往通过震荡进行化解,所以,短期战术性调整,恰好是中期择机逢低布局的机会。详参2025.05.16《新秩序的黎明——2025年海外中期投资策略》。

五、风险提示

大国博弈风险:地缘政治风险,以及经贸、科技、金融等方面的摩擦或制裁风险。

美国货币政策超预期风险:美联储不降息的风险以及引发局部金融市场动荡风险。

全球经济增速下行超预期风险:如果海外经济动能持续回落,存在外溢效应超预期风险。

注:本文来自兴业证券股份有限公司2025年6月26日发布的《港股牛市风雨无阻》,报告分析师:张忆东S0190510110012,李彦霖S0190510110015

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/32232.html