后疫情时代全球资产配置的一条主线是“美国例外论”。而“美国例外论”基本面上的突出特征就是,这轮加息没有出现明显的金融条件收紧,进而导致企业经营困难、经济出现衰退迹象。而近期“美国例外论”开始松动(详见报告20250311《美股在跌什么》)。不由让市场反思:加息带来的金融条件收紧,究竟是“杞人忧天”还是“时候未到”?

这轮紧缩周期,美国各个部门的流动性环境都较为宽松。美联储的这轮紧缩周期力度是上世纪70年以来最高,2022年3月~2023年7月累计加息525个基点,且一直维持到2024年9月才转向降息,但本轮加息对不管是对公共部门、居民部门、还是企业部门似乎都没有明显影响。

居民部门,当前还贷支出/可支配收入的比值11.3%,低于2019年底11.7%的水平;消费在2022-2024年维持强劲。

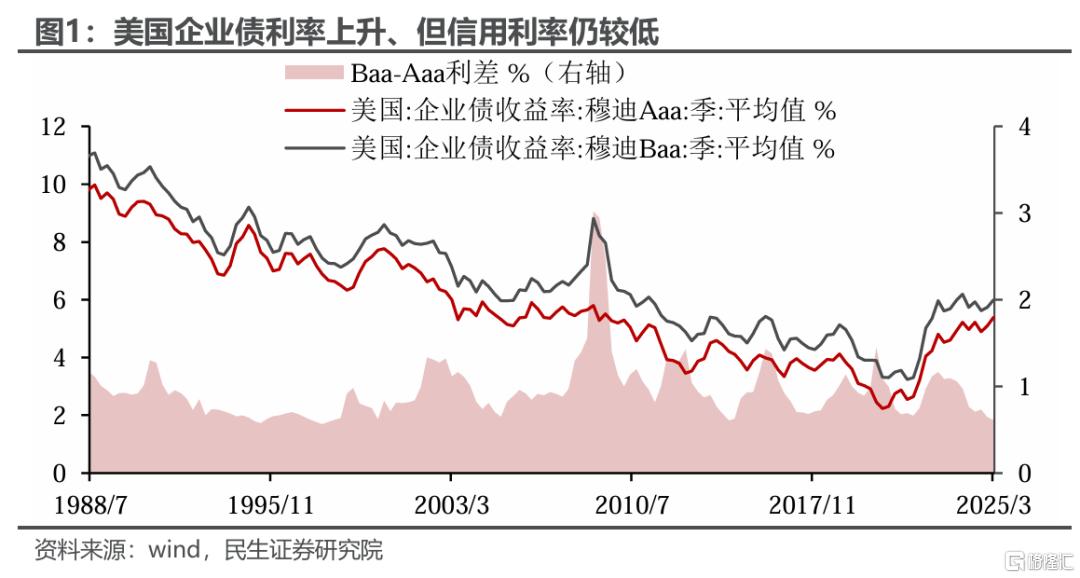

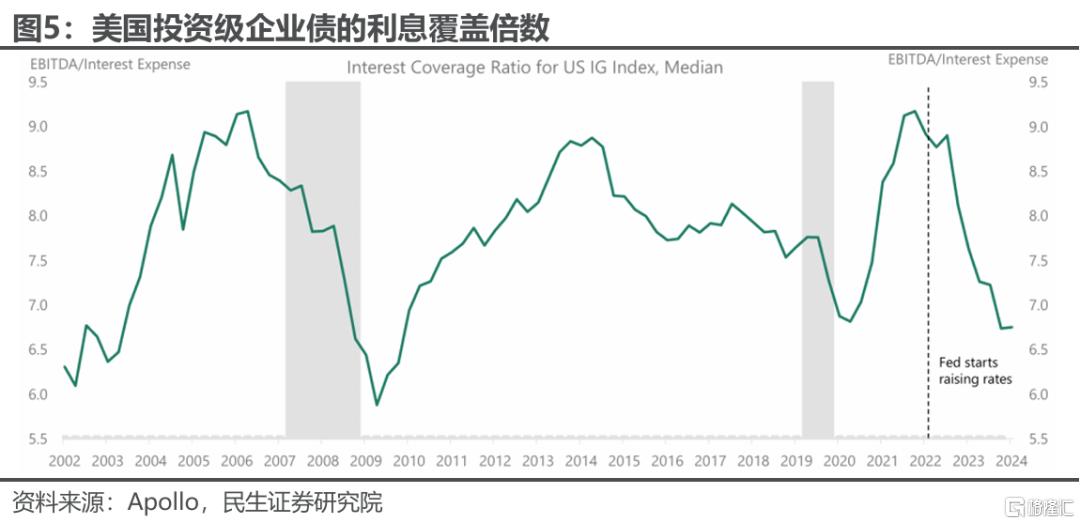

企业部门,信用债OAS利差自2022下半年以来持续下降、目前历史低位,信用环境仍在历史极宽松的区间内,企业融资十分容易;盈利增速较疫情之前加快;偿债指标改善。

流动性方面,美国的流动性溢价几乎没有出现极高水平的情况,流动性环境宽松。只在2023年3月出现过一次硅谷银行(SVB)风险事件,但FDIC迅速干预解决。

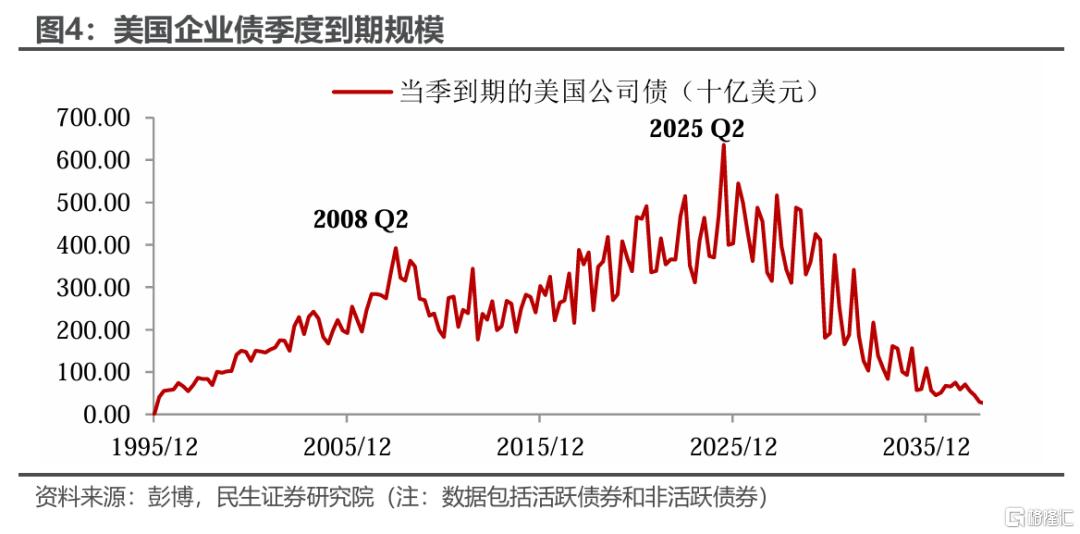

背后的主要原因是,宽松周期内的信用债还未开始大量到期。

加息的紧缩传导是有时滞的。美国经济的各个部门在2020年以极低的成本大量融资,公司发债规模在2020 Q2激增,商业银行也在2020年低利率环境中大量发放工商业贷款。根据彭博数据计算,2022年美国共发行公司债3.0万亿美元;仅2020 Q2就发行了1.1万亿美元。2020年发行的企业债券中91%为固定利率债,锁定了极低的成本。而在加息后的高利率环境中,企业因为已拥有充足的资金,又有不错的盈利,融资活动显著回落。

当前面临的问题是:2020年发行的企业债将在2025年大量到期,企业面临两难选择:要么发新债还旧债,那么必须容忍当前较高的融资成本;要么用现金还债、那么则不得不削减资本开支。

2季度将面临缩表后相对脆弱的流动性环境遇上偿债高峰。

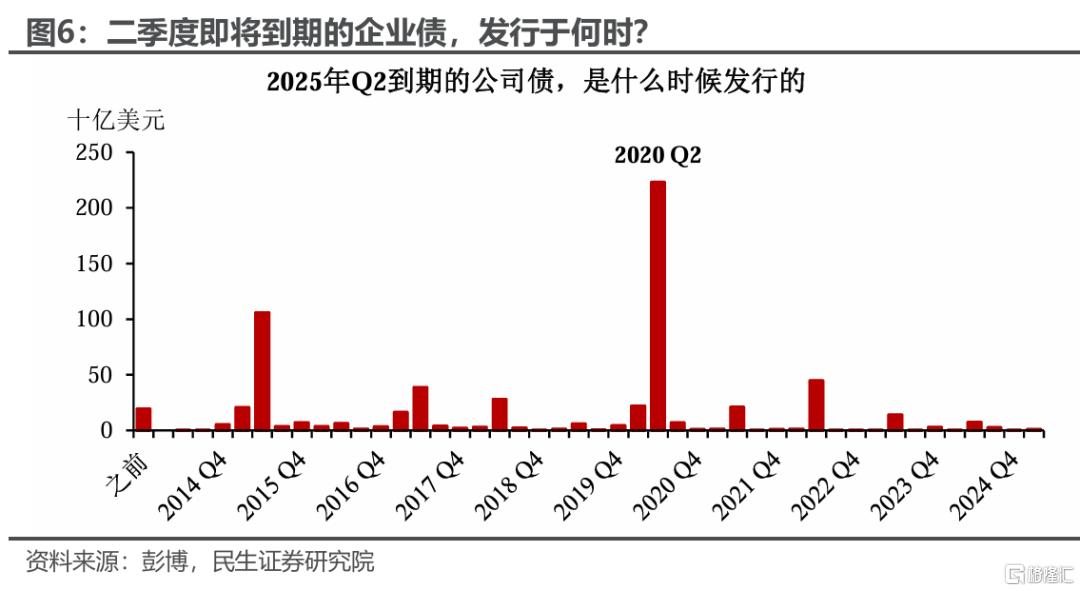

二季度,企业债到期将迎来历史峰值。根据彭博数据,如果不考虑提前偿还,2025年二季度应到期偿还的企业债将超过6千亿美元(图4),对应了2020年企业债史无前例的发行高峰,规模较2024下半年两季度平均值上升70%。二季度即将到期的公司债超一半发行于2020 Q2和2015 Q2。我们估算,这些债的平均发行融资成本为3.6%,而如果再融资,即使不出现信用溢价的上升,以当前融资成本展期(约5.5%),也要增加190bps的财务成本。

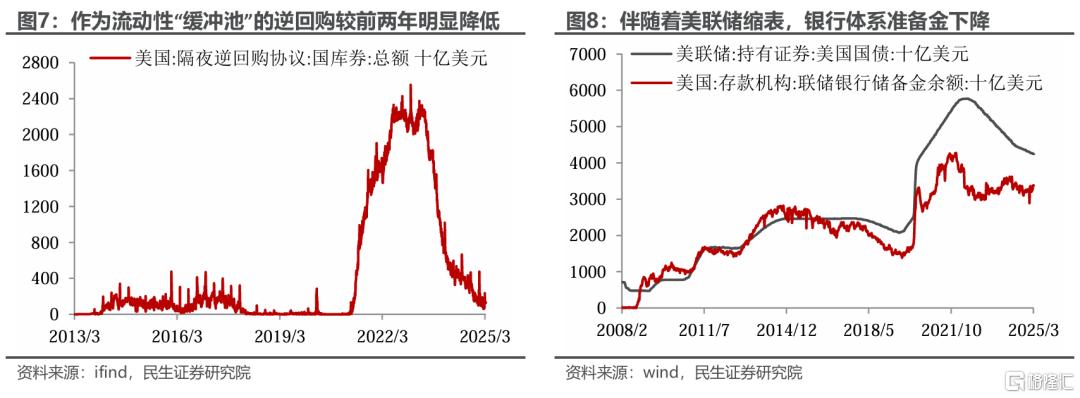

缩表后的流动性环境已经难言宽松。作为流动性“缓冲池”的美联储隔夜逆回购(ONRRP)已较前两年大幅降低;伴随美联储持续缩表(QT),商业银行体系的超储也明显减少,随称不上紧张,但也难言宽松。

当前流动性环境相对脆弱,若再遇上偿债高峰,可能导致信用利差快速上升。往前看3次加息周期,企业债OAS利差的高点,滞后于最后一次加息的时滞平均24个月。本轮“史诗级”加息结束于2023年7月,按历史经验大致推算,今年内出现一次信用溢价的飙升概率不低。那么上文提到的融资成本上升将远远超过200bps。

债务上限和缩表太迟结束,有可能“火上浇油”。

年中若批准新的“债务上限”法案,或引发流动性暂时大幅收紧。1月2日美国财政部启用“非常措施”来维持政府运营,2月14日财政部“非常措施”已耗70%,预计最后期限“X-DATE”或在今年6月附近。历史经验来看,白宫通常在最后时刻签署新的债务上限法案,虽然国债违约概率很低,但“X-date”后或出现财政发债大增、导致市场流动性收紧。

当前市场对于美联储结束QT的预期产生差异:1月FOMC会议纪要显示,部分联储官员认为在“债务上限”问题解决前暂停或减缓QT是合适的;但联储调查问卷显示,华尔街主要银行和基金经理预期QT在6~7月停止。若QT太晚结束,可能给流动性进一步增添压力。

总言之,二季度美国流动性环境转紧的风险恐难忽视,美股可能还有一轮的调整。回顾美国最近一次的流动性危机——硅谷银行(SVB)暴雷,2023年3月7日至13日全球股市调整,美元指数下跌,美债和黄金等避险资产的价格上涨,尤其短端2Y美债收益率一周之内从5.05%下行至4.03%,而SVB和其他区域银行债券被抛售。

当前中国的科技,欧洲的财政正在抽走美股市场资金,另外,日本薪资增速创下新高,日本央行年内再次加息可能性增加,去年Carry Trading反转的带来的流动性冲击还历历在目。少了流动性支撑和ONRRP“保护垫”,债务上限遇上企业债务到期高峰,美国流动性、基本面、乃至美股或在二季度再迎考验。

风险提示:美国经济基本面恶化超预期,美国“债务上限”谈判进程超预期,特朗普政策超预期。

注:本文为民生证券2025年3月11日研究报告《“美国不是例外”系列报告:二季度美国的流动性挑战》,分析师:林彦 SAC编号 S0100525030001,裴明楠 SAC编号 S0100524080002

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8434.html