事件

中国2月CPI同比-0.7%,Wind平均预期-0.4%,前值0.5%;环比-0.2%,前值0.7%。

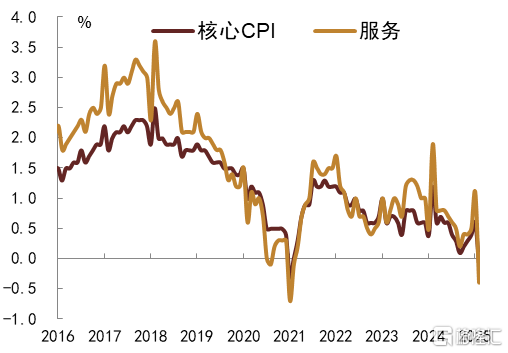

中国2月核心CPI同比-0.1%,前值0.6%;环比-0.2%,前值0.5%。

中国2月PPI同比-2.2%,Wind平均预期-2.1%,前值-2.3%;环比-0.1%,前值-0.2%。

评论

2月PPI环比下降0.1%,PPI同比小幅升至-2.2%,工业品价格低位运行;今年春节后项目开复工进度较慢,下游需求恢复不及往年,工业品价格走势相对偏弱,加上政策消息层面也相对平静,工业品价格总体延续弱势运行。2月CPI环比下降0.2%,CPI同比从1月的0.7%降至-0.7%,今年春节靠前使得1-2月CPI同比出现波动,1-2月CPI累计同比为-0.1%,低于去年12月的0.1%,CPI同比处于下行趋势,尤其是核心通胀表现偏弱。

后续来看,PPI方面,尽管积极财政可能带来一定的需求增量,但是房地产市场恢复偏慢,工业品需求难有明显增长,我们认为PPI同比或继续低位运行;CPI方面,居民收入预期偏弱背景下,核心通胀持续处于低位,同时近期高频数据显示食品价格、油价等还在走低,我们认为3月CPI同比或仍处于负值区间。

今年政府工作报告将通胀目标从3%下调至2%,下调通胀目标反映政策在逐步适应当前低通胀环境,当前国内居民收入预期偏弱,通胀弱势局面或将延续一定时间,而走出低通胀则需要财政和货币政策共同发力。去年四季度房地产政策放松以来,国内房地产市场总体企稳向好,部分地区房价也有所企稳,那么这是否意味着居住类价格有望企稳并成为推升通胀的力量?

我们认为这个可能性偏小,目前房价企稳反弹属于局部现象,全国层面二手房挂牌价仍在下滑,而租金层面更是处于下行之中,距离居住类价格企稳尚需时间。对于居住类价格乃至核心通胀来讲,最关键的决定因素是收入和收入预期,当前居民就业仍有一定压力,居住类价格以及核心通胀延续弱势可能性较大。

总体来看,我们预计3月以后CPI同比或持续运行在负值,而目前1-2月货币市场资金价格和债券利率整体回升,导致通胀偏低而实际利率偏高的格局延续,不利于刺激消费,因为理论而言实际利率走高会使得居民储蓄意愿上升。我们认为3月以后基本面下行压力可能更多显现,届时货币政策再度放松可能需要加快。我们预计3-4月可能会看到货币政策开启新一轮放松,如降准降息等,债券收益率或将重新回落,建议关注相应交易机会,尤其是短端下行空间较大。

风险

需求侧修复不及预期。

1、 春节错月影响叠加内需仍待提振,2月CPI同、环比均负增

春节错月影响延续,2月CPI同比在高基数等因素影响下由上月0.5%降至-0.7%,核心CPI同比也由上月0.6%降至-0.1%。同时,即便1-2月环比均值视角来看,今年1-2月CPI表现也在历史年份上属于相对偏低水平,一定程度上依然显示内需待提振。从分项上来看,2月食品通胀同比再度转负、降至-3.3%,主要是春节错月影响、以及气象因素有利于农业生产运输,对鲜菜价格较为不利,环比视角看食品价格在鲜菜、蛋类等价格下跌带动下也再度转为负增。其他主要分项中,2月文娱旅游项目通胀同比亦在春节错月影响下由正转负,环比视角下旅游出行降温成为主要拖累;2月交通和通讯分项通胀同比降幅走阔,环比视角下转为负增,与汽车等商品降价促销有一定关系;2月衣着分项环比延续负增,同比维持正增;2月生活用品及服务分项通胀负增收窄,家用器具价格环比小幅抬升对此形成一定支撑,而家政服务通胀则在春节因素消散背景下转为负增;此外,2月其他用品和服务同比、环比皆高增,则主要受金饰品价格抬升带动。短期来看,居民收入预期偏弱背景下,核心通胀持续处于低位,同时近期高频数据显示食品价格、油价等还在走低,我们认为3月CPI同比或仍处于负值区间。

图表1:核心CPI与服务CPI

注:数据截至2025年2月

资料来源:Wind,中金公司研究部

图表2:2月CPI各项目同比变动

资料来源:Wind,中金公司研究部

2、 今年春节后下游需求恢复偏慢,2月工业品价格延续弱势运行

2月PPI环比下降0.1%,PPI同比小幅升至-2.2%,工业品价格低位运行;今年春节后项目开复工进度较慢,下游需求恢复不及往年,工业品价格走势相对偏弱,加上政策消息层面也相对平静,工业品价格总体延续弱势运行。分行业来看,黑色方面,2月建筑钢材需求恢复较慢,同时钢材库存水平也不高,钢材价格总体低位震荡运行;玻璃方面,春节前后玻璃库存快速累积,不过需求恢复明显不及往年,玻璃价格走势偏弱;能化方面,动力煤价格明显下跌,电价也受到一定拖累,加上国际原油价格震荡下行,能化产品价格总体偏弱,后续下行压力或更多体现;有色方面,在美元指数走弱背景下,有色价格相对受到支撑。总体来看,2月下游需求恢复偏慢,加上国际原油价格下行,工业品表现偏弱。后续来看,政府工作报告指出今年将实施更加积极的财政政策,新增政府债务总规模较去年增加2.9万亿元,积极财政可能带来一定的需求增量,不过房地产市场恢复偏慢,我们预计工业品需求难有明显增长,PPI同比或继续弱势运行。

图表3:动力煤价格下跌

注:数据截至2025年3月7日 资料来源:Wind,中金公司研究部本文摘自:2025年3月9日已经发布的《低通胀格局下,仍需要引导实际利率下行提振经济,债牛未尽——2月通胀数据点评》

耿安琪 分析员,SAC执业证书编号:S0080523060003 SFC CE Ref:BUL746

范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434

陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/8083.html