主要观点

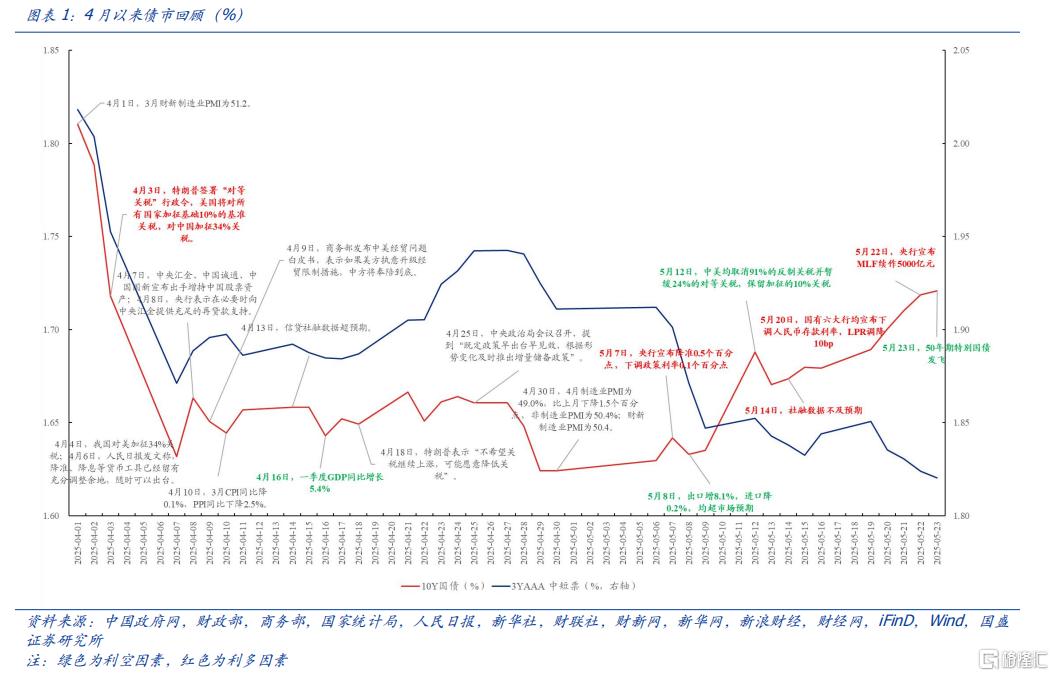

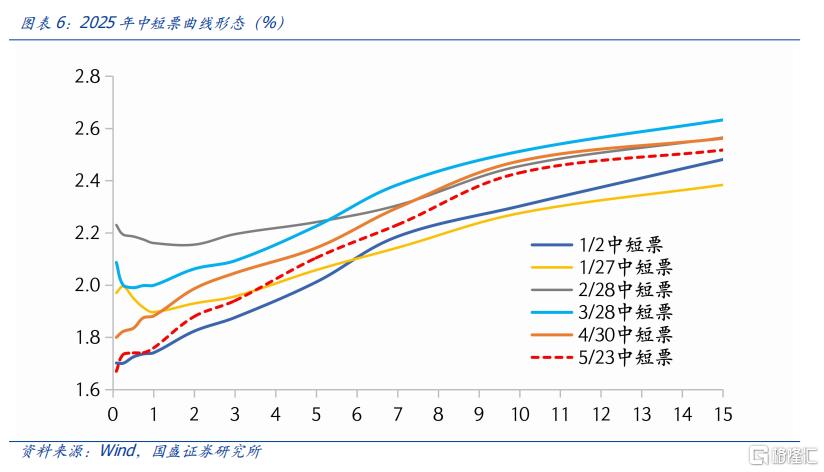

5月以来,受降准降息落地、中美加征关税暂缓影响,长端利率震荡走弱。5 月7 日,央行、金监局、证监会举行介绍“一揽子金融政策支持稳市场稳预期”有关情况,潘行长宣布将降准 0.5 个百分点,预计释放长期流动性约 1 万亿元;下调政策利率 0.1 个百分点,或带动 LPR 同步下行 0.1 个百分点。降准降息落地后,利率下行幅度有限,反而走出利多出尽的行情。此外,5 月 12 日,中美均取消91%的反制关税并暂缓 24%的对等关税,保留加征的 10%关税,市场担忧宽货币能否延续。5 月 20 日,国有六大行宣布下调存款利率,3 年和 5 年均下调 25bp,同时 LPR 调降 10bp,作为政策利率下调的延续。5 月 23 日,国债利率发飞,显示配置需求较弱。总体看,5 月以来,10 年国债震荡上行,4 月 30 日-5 月 23日,10 年国债累计上行约 10bp 至 1.72%。

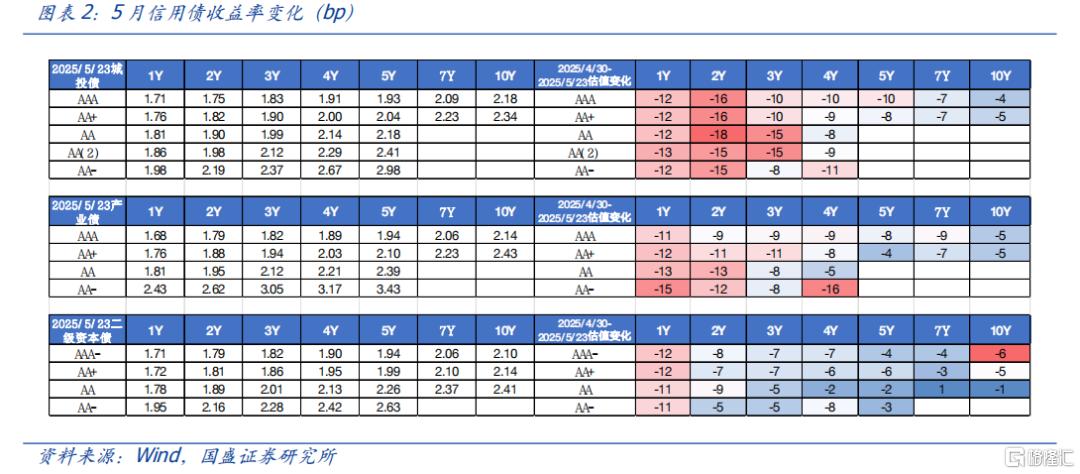

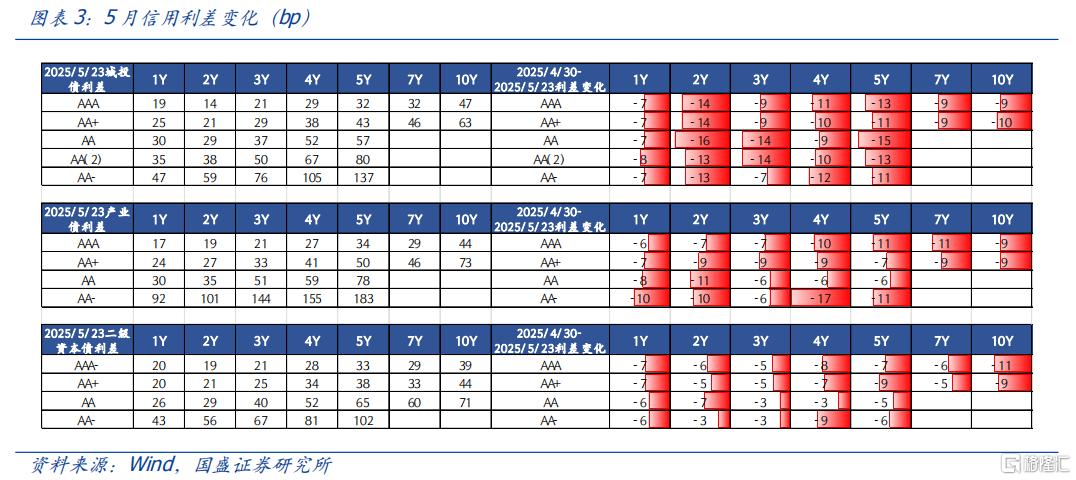

利率震荡上行的同时,信用债表现较强,各期限信用利差全线收窄。从 4 月初特朗普加征关税以来,10 年国债在 1.65%附近震荡近一个月,五月以来小幅震荡上行,而震荡市中信用行情逐步开启,4/30-5/23,信用债收益率普遍下行,降准降息落地后,短端信用债利率下行幅度更大,1Y 二永、1Y 城投债和产业债下行多超过 10bp,且信用利差主动压缩,非金信用利差普遍收窄 6-17bp,二永利差收窄 3-11bp。

往后看,信用补涨动能如何?

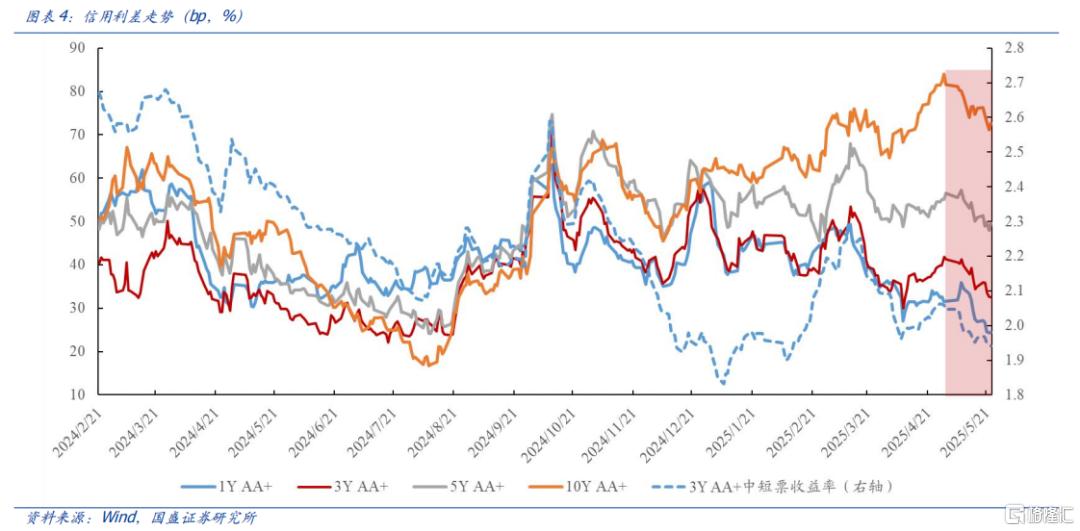

今年以来,信用债市场机构行为更为谨慎,信用利差下行并不顺畅。今年以来,市场波动加剧,消耗理财浮盈,叠加理财整改推进,理财对流动性较弱的信用债的偏好降低。此外,作为超长信用债的主要配置盘,今年保险保费收入增速较低,导致长端信用债配置力量不足。而基金为主的交易盘往往顺势而为,在利差保护较薄、市场波动较大的环境下,对信用债的交易同样较为谨慎。因此,今年以来,信用利差收窄有限,尤其是 5 年及以上信用利差,补涨跟随性较弱。

后续,信用行情或围绕“存款搬家”展开,信用利差将趋势性收窄。机构行为方面,随着存款利率下调,资产将逐步向存款以外的非银产品转移,如理财、债基、货基等,非银机构配置需求将提升,4 月理财增量过万亿,5 月仍攀升,中旬突破 31 万亿,理财规模持续上升。相对收益方面,短期内利率债缺乏下行动力,低位窄幅震荡缺乏赚钱效应,做多前期涨幅有限的信用,或将成为机构的一致策略,预计信用利差将逐步收窄。

另外,理财当前业绩比较基准仍需票息资产,但需警惕六月季节性回表的影响。据普益标准数据显示,4 月全市场新发理财产品中,开放式产品平均业绩比较基准为 2.12%,封闭式产品平均业绩比较基准为 2.61%;所有在售理财产品来看,4 月全市场开放式理财产品平均业绩比较基准为 2.38%,封闭式理财产品平均业绩比较基准为 2.61%。5 月以来,已有上百只理财产品业绩比较基准区间下调,但负债端相较资产端变化更为滞后,在信用债供给受限、票息资产稀缺的背景下,理财仍有动力增厚收益。但季度末理财季节性回表,会对信用利差带来阶段性扰动,需对配置节奏有所把控。

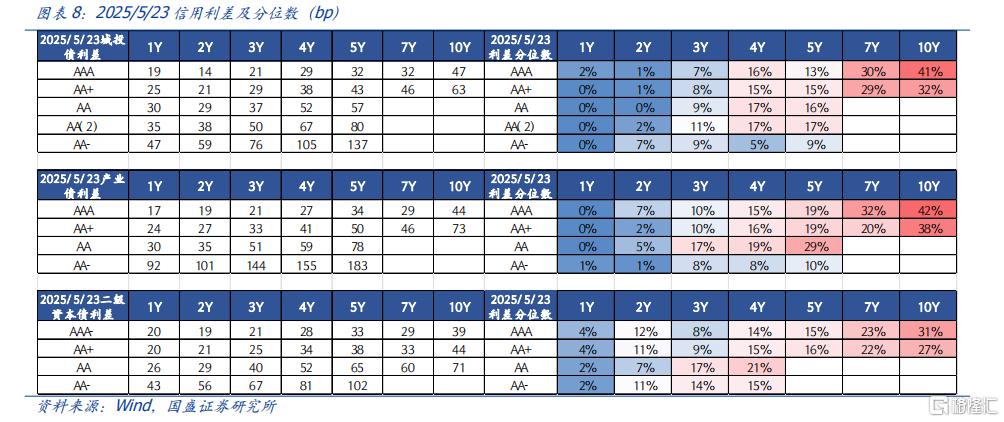

按照信用行情传导规律,由短及长、由强到弱,建议关注 3Y 信用下沉和 3-5Y拉久期的机会。5 月 23 日,城投债和产业债 2Y 及以内利差基本接近前低,可挖掘空间有限。按照信用行情的传导规律,预计更长久期、更低等级的信用利差将逐渐收窄,建议关注 1)2Y AA-、3Y AA 城投债,分别较前低有 15bp、19bp 下行空间,且到期时间的安全边际较高;2)负债端较为稳定的机构,逐步布局 4-5Y高等级非金信用债,等待信用行情的演绎;3)4-5Y AAA-和 AA+二永攻守兼备,利差尚有压缩空间,同时流动性较好。

风险提示:政策变化超预期、数据统计口径存在误差、赎回负反馈超预期。

5月以来,受降准降息落地、中美加征关税暂缓影响,长端利率震荡走弱。5 月 7 日,央行、金监局、证监会举行介绍“一揽子金融政策支持稳市场稳预期”有关情况,潘行长宣布将降准 0.5 个百分点,预计释放长期流动性约 1 万亿元;下调政策利率 0.1 个百分点,或带动 LPR 同步下行 0.1 个百分点。降准降息落地后,利率下行幅度有限,反而走出利多出尽的行情。此外,5 月 12 日,中美均取消 91%的反制关税并暂缓 24%的对等关税,保留加征的 10%关税,市场担忧宽货币能否延续。5 月 20 日,国有六大行宣布下调存款利率,3 年和 5 年均下调 25bp,同时 LPR 调降 10bp,作为政策利率下调的延续。5 月 23 日,国债利率发飞,显示配置需求较弱。总体看,5 月以来,10 年国债震荡上行,4 月 30 日-5 月 23 日,10 年国债累计上行约 10bp 至 1.72%。

利率震荡上行的同时,信用债表现较强,各期限信用利差全线收窄。从 4 月初特朗普加征关税以来,10 年国债在 1.65%附近震荡近一个月,五月以来小幅震荡上行,而震荡市中信用行情逐步开启,4/30-5/23,信用债收益率普遍下行,降准降息落地后,短端信用债利率下行幅度更大,1Y 二永、1Y 城投债和产业债下行多超过 10bp,且信用利差主动压缩,非金信用利差普遍收窄 6-17bp,二永利差收窄 3-11bp。

往后看,信用补涨动能如何?

今年以来,信用债市场机构行为更为谨慎,信用利差下行并不顺畅。今年以来,市场波动加剧,消耗理财浮盈,叠加理财整改推进,理财对流动性较弱的信用债的偏好降低。此外,作为超长信用债的主要配置盘,今年保险保费收入增速较低,导致长端信用债配置力量不足。而基金为主的交易盘往往顺势而为,在利差保护较薄、市场波动较大的环境下,对信用债的交易同样较为谨慎。因此,今年以来,信用利差收窄有限,尤其是 5年及以上信用利差,补涨跟随性较弱。

后续,信用行情或围绕“存款搬家”展开,信用利差将趋势性收窄。机构行为方面,随着存款利率下调,资产将逐步向存款以外的非银产品转移,如理财、债基、货基等,非银机构配置需求将提升,4 月理财增量过万亿,5 月仍攀升,中旬突破 31 万亿,理财规模持续上升。相对收益方面,短期内利率债缺乏下行动力,低位窄幅震荡缺乏赚钱效应,做多前期涨幅有限的信用,或将成为机构的一致策略,预计信用利差将逐步收窄。

另外,理财当前业绩比较基准仍需票息资产,但需警惕六月季节性回表的影响。据普益标准数据显示,4 月全市场新发理财产品中,开放式产品平均业绩比较基准为 2.12%,封闭式产品平均业绩比较基准为 2.61%;所有在售理财产品来看,4 月全市场开放式理财产品平均业绩比较基准为 2.38%,封闭式理财产品平均业绩比较基准为 2.61%。5 月以来,已有上百只理财产品业绩比较基准区间下调,但负债端相较资产端变化更为滞后,在信用债供给受限、票息资产稀缺的背景下,理财仍有动力增厚收益。但季度末理财季节性回表,会对信用利差带来阶段性扰动,需对配置节奏有所把控。

按照信用行情传导规律,由短及长、由强到弱,建议关注 3Y信用下沉和 3-5Y拉久期的机会。5 月 23 日,城投债和产业债 2Y 及以内利差基本接近前低,可挖掘空间有限。按照信用行情的传导规律,预计更长久期、更低等级的信用利差将逐渐收窄,建议关注 1)2Y AA-、3Y AA 城投债,分别较前低有 15bp、19bp 下行空间,且到期时间的安全边际较高;2)负债端较为稳定的机构,逐步布局 4-5Y 高等级非金信用债,等待信用行情的演绎;3)4-5Y AAA-和 AA+二永攻守兼备,利差尚有压缩空间,同时流动性较好。

风险提示

政策变化超预期、数据统计口径存在误差、赎回负反馈超预期。

本文节选自国盛证券研究所于2025年5月25日发布的研报《信用行情开启,如何抢券?》,分析师:杨业伟S0680520050001王春呓 S0680524110001

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/24810.html