评级机构穆迪于上周五突然宣布下调美国的主权信用评级,从Aaa下调至Aa1,同时将美国主权信用评级展望从“负面”调整为“稳定”。此前,惠誉评级和标普全球评级已将美国评级调至AAA以下,穆迪的这一决定意味着美国已被三大评级机构全部降级。由于穆迪是最后一家下调美国主权评级的机构,因此市场整体反应有限,但对于美国财政的担忧,却一直是市场最为头疼的问题之一。这一问题伴随着特朗普政府正在推行的减税,而愈发引发市场的关注。

自特朗普再次当选后,另一个市场的干扰因素则是关税问题。中美作为全球核心经济体,经贸关系的变化也始终是市场关注的焦点。稍早些时间,双方关税政策的调整对各自经济都产生一定影响,而后双方在日内瓦进行谈判以缓解贸易摩擦。5月12日,中美两国同步发布《中美日内瓦经贸会谈联合声明》,宣布达成重大协议,将双边关税水平大幅下调至10%,这一结果远超市场预期。可以肯定的是,这份协议不仅暂停了双方贸易战的升级,更建立起了重要的缓冲期和对话协商机制,后者的意义远超关税税率下调本身。

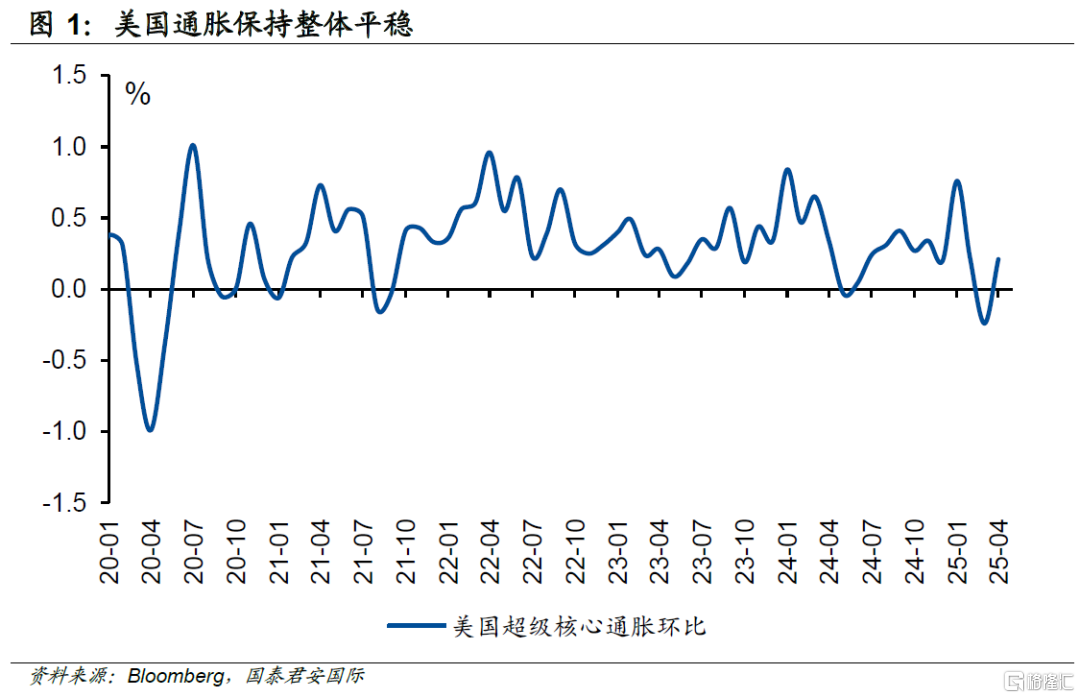

在中美双方达成协议后,市场的焦点再次转回到美国经济基本面。上周美国劳工统计局发布了4月CPI数据,同比增长2.3%,连续三个月低于预期,为自2021年2月以来最低水平;4月环比增长0.2%,也低于市场预期;从结构上看,核心商品价格仅上涨 0.06%,部分原因是服装价格下跌 0.20%,此外新车价格(-0.01%)和二手车价格(-0.53%)均有所下降,表明新关税尚未传导至汽车消费从而带动价格上涨;受益于机票价格的下行(-2.8%),服务业通胀也在持续下降。

对美联储而言,通胀进入下行通道无疑是降息的有利时机,但是上周以来市场对美联储降息预期整体推后,从市场预期来看,预计下一次美联储降息时点从7月推迟至9月,年内降息两次。换言之,通胀数据的缓解并没有带给美联储更多的降息信心。究其原因,首先,4月CPI报告反映的更多是关税前的通胀趋势,关税调整后美国方面抢进口带来的价格波动并不能完全体现,按照美国进口商品运输周期测算,4月关税调整的影响或将于6月开始进一步显露。因此,在当前相对乐观的中美经贸关系下,如无关税再度波动,美联储有望于年内完成“控制通胀”任务。然而,由于关税冲击的存在,4月通胀读数可能已经触及年内最低点,甚至不排除中美贸易谈判进展不顺利,从而带来更大的再通胀危机。另一方面,短期来看,随着中美关税税率大幅下调,美国经济衰退风险也随之下降,美联储完全有充裕空间观察通胀进展,从而进一步降低通胀反弹风险。

上周另一个值得关注的事情是美联储主席鲍威尔就货币政策评估发表的讲话。鲍威尔表示:“实际利率上升也可能反映出,未来通胀可能会比21世纪10年代两次危机之间的时期更加波动。我们可能正在进入一个供应冲击更频繁、可能更持久的时期——这对经济和央行来说都是一个艰巨的挑战。”这样的表态,在一定程度上意味着美联储面对不确定性会采取“相机决策”,但与此同时,也有市场人士将其解读为利率会在中长期处于高位。鲍威尔也指出,导致长端利率高企的主要原因是实际利率走高,而通胀预期的走势仍然较为稳定。通胀预期的稳定,似乎也意味着美联储采取的政策仍然是有效的。从这个角度而言,市场也认可相对较高的长端利率和期限溢价在一定程度上是对政策不确定性的定价。这些不确定性的加总,也开始影响市场对于“降息”的预期,甚至也有人认为降息之后,长债的利率仍然会走高。同时,长债利率的走高对于美国财政部的融资也带来了压力,同时也加大了美国公共债务的压力,从这个角度而言,美债评级被下调也存在合理性。技术上而言,美国财政部和美联储仍然可以通过各种方式,比如说“扭曲操作”来控制期限溢价的过快上升,但市场真正需要关注的,是美国财政和国际收支平衡的走势和趋势。

注:本文来自国泰君安证券(香港)有限公司发布的《美国评级被下调,市场在困扰什么?》,报告分析师:周浩、孙英超

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/23296.html