港股市场概览

港股通vs全市场:港股通成交更加活跃

港股市场2025年上半年表现亮眼。2025年,港股市场整体呈现出积极向上的态势,主流指数均实现显著涨幅,显示出港股市场活力和投资者的乐观情绪。其中恒生高股息率指数长期收益表现相对优异,反映了港股市场对于长期价值投资的认可。

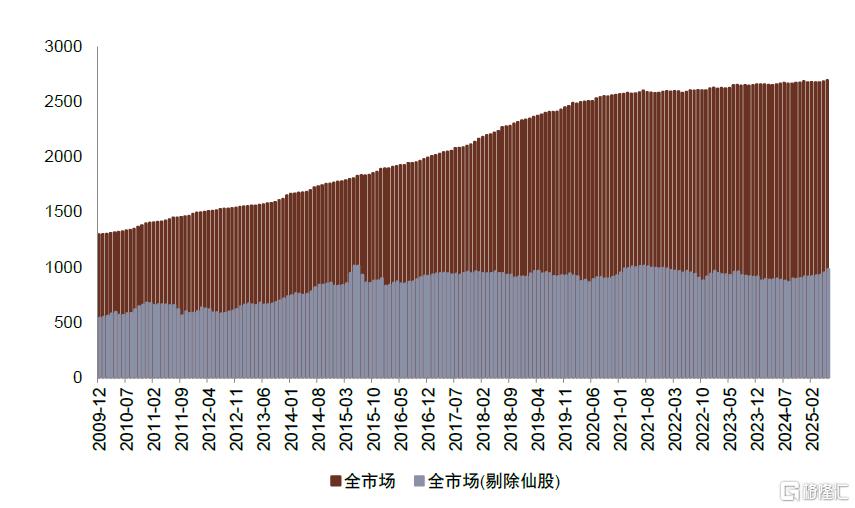

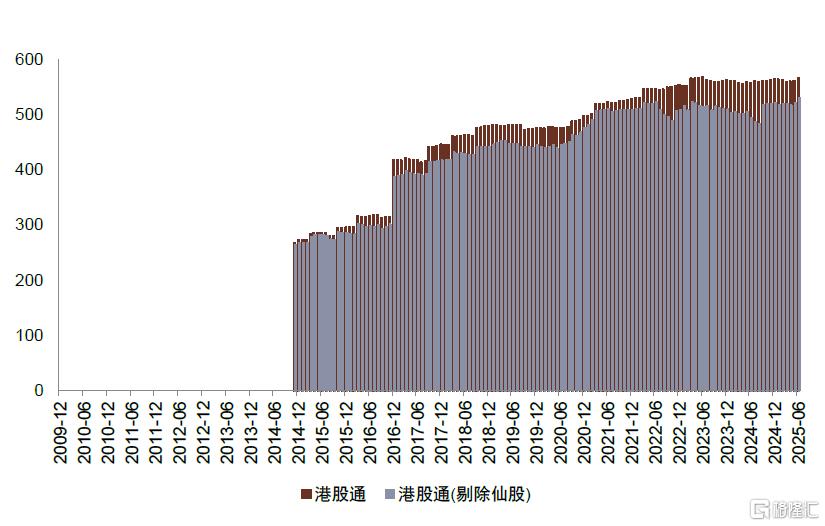

港股市场的仙股占比较高。我们统计了股票价格低于1港元、市值低于10亿港元的仙股(后文仙股的筛选方式对应该标准),发现仙股占香港市场整体的比例超过50%。而我们在选股时需要考虑流动性和可投资性要求,因此将进一步剔除这部分仙股。剔除仙股后港股全市场的股票数量在900只左右,港股通的股票数量维持在500只左右。

图表1:港股全市场股票数量

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表2:港股通股票数量

注:截至2025-07-31资料来源:Wind,中金公司研究部

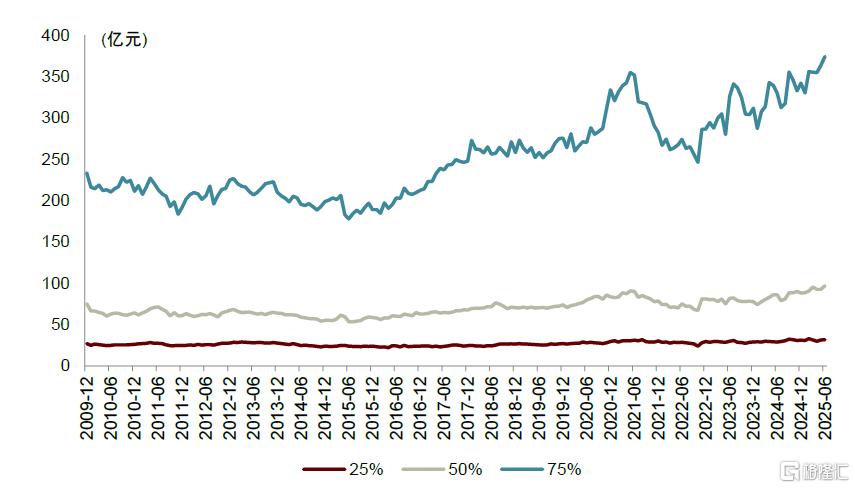

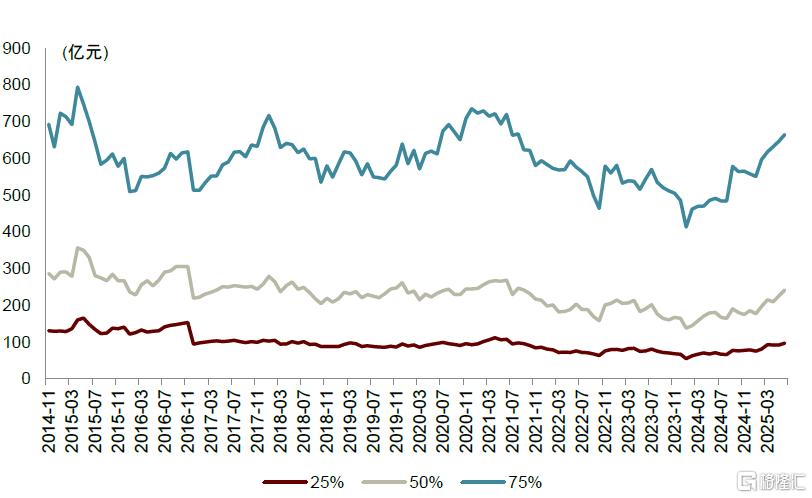

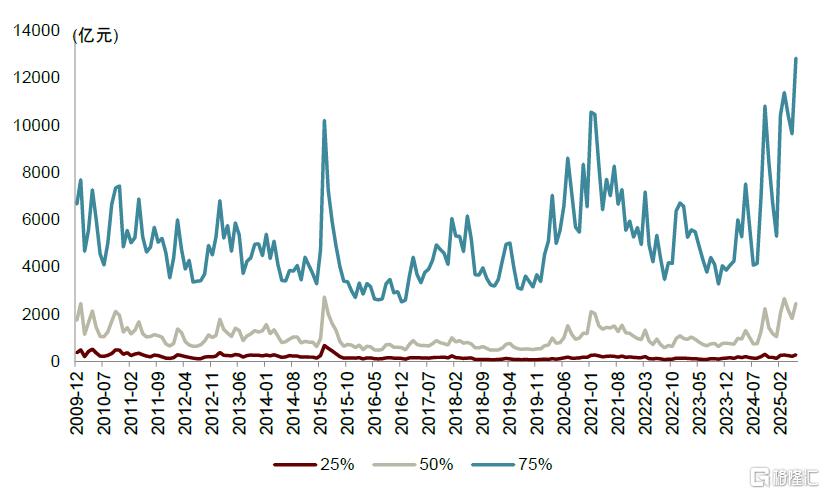

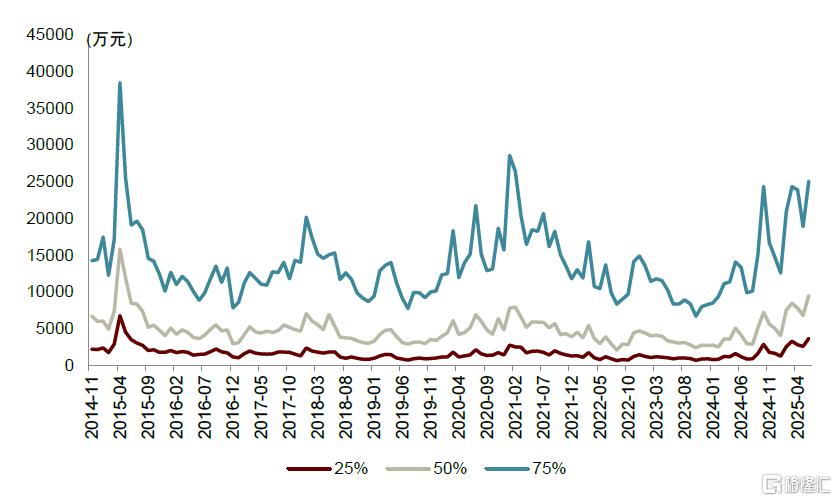

港股通范围股票市值较大,成交更加活跃。港股通范围股票市值相对较大,中位数约为200亿港元,而全市场范围内股票市值偏低,中位数在100亿元以下。成交方面,港股通范围内股票近一个月日均成交额中位数在5000万港元左右,而全市场成交额中位数约为1000万港元。

图表3:港股全市场市值分布(剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表4:港股通市值分布(剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表5:港股全市场日均成交额分布(剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表6:港股通日均成交额分布(剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

港股通范围内因子表现如何?

价值、红利、质量和成长因子表现良好。我们分别选择不同类别的代表性因子在港股通范围内进行因子有效性测试,其中价值、红利、质量和成长类型的因子在港股通范围内均有一定选股能力,ROE因子IC均值为3.30%,ICIR实现0.39。

图表7:大类因子在港股通范围内有效性表现

注:截至2025-07-31资料来源:Wind,中金公司研究部

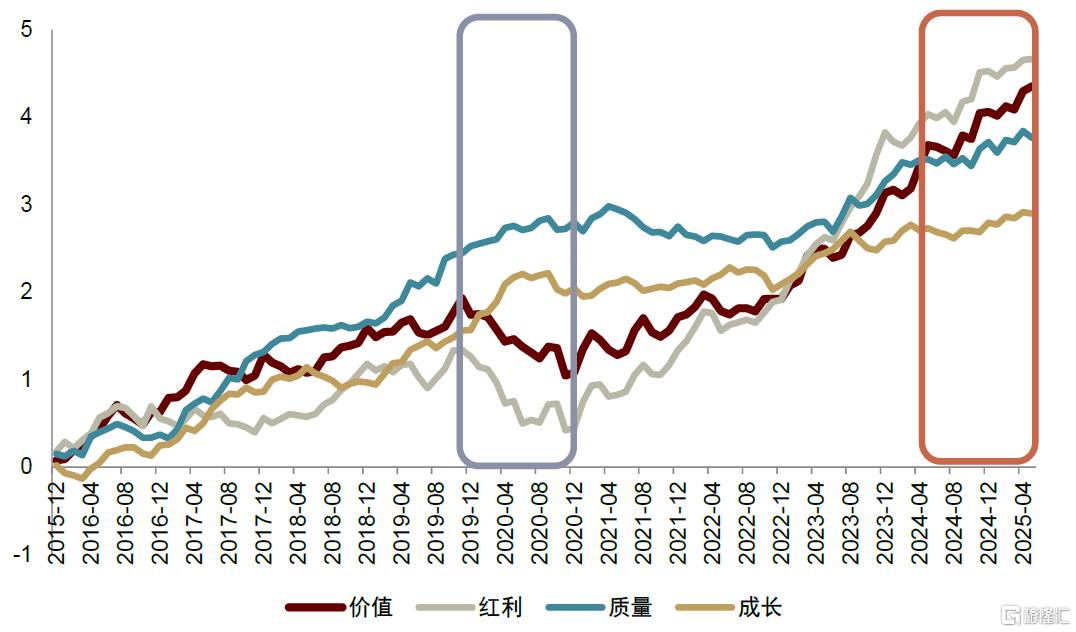

我们在时序上统计了价值、红利、质量和成长这四类因子的IC表现,观察因子在不同场景下的收益表现是否有明显趋势变化:

► 长期来看,价值、红利和质量因子的IC表现良好:三类因子的累计IC从2016年以来整体表现优于成长因子

► 质量因子IC表现更加稳定:在2020年成长风格占优区间,质量因子IC表现也能维持一定优势,且在近三年表现良好

► 价值和红利因子在2020年阶段性回撤:2020年成长风格强势,价值和红利因子的IC表现均出现一定回落,但在后期表现较为强劲

► 成长因子2021年之后因子IC表现边际下降:2020年成长风格显著占优,但IC表现在2021年后边际回落,整体IC表现相对欠佳

图表8:因子IC时序表现

注:截至2025-07-31

资料来源:Wind,中金公司研究部

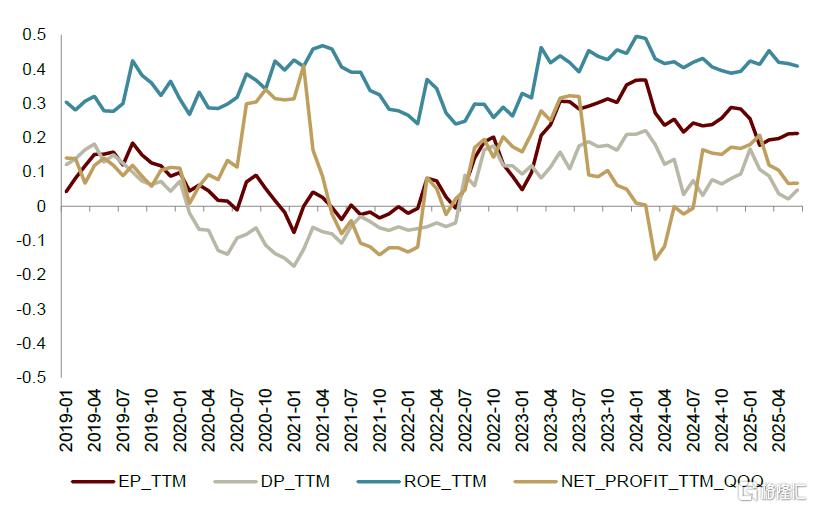

南向资金偏向持有高质量股票。我们根据港股通持股金额加权的方式计算南向资金的因子暴露,其中南向资金在质量风格的暴露维持稳定,偏向持有高质量股票。此外,近三年南向资金对低估和高股息股票的暴露也有边际改善。南向资金对成长风格的暴露在2020年处于较高水平,但整体呈现较为波动的趋势。

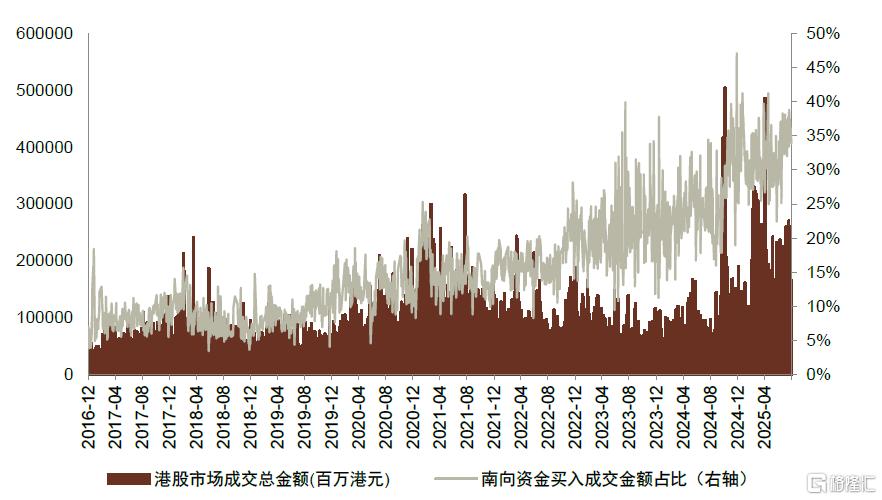

南向资金交易活跃度大幅提升,推荐关注高质量股票。港股市场的收益表现离不开南向资金的贡献,由下图可知,南向资金的买入成交额占比整体呈现出明显的上升趋势,而在近一年港股市场成交额大幅增长的阶段,南向资金成交占比依然稳中有进,南向资金较高的活跃度或进一步助力高质量股票的收益表现。

图表9:港股通持股金额加权因子暴露

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表10:南向资金成交占比

注:截至2025-07-31资料来源:Wind,中金公司研究部

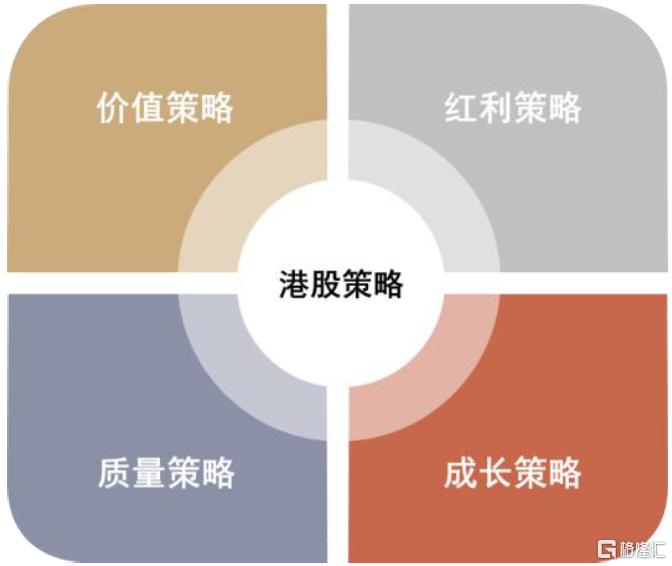

四类港股主动量化选股策略。主流的主动量化策略包括价值、红利、质量和景气成长,这四类因子在港股通范围内有效性表现均较为出色,因此我们后文也将基于这四类因子构建港股主动量化选股策略。

图表11:港股主动量化策略

资料来源:中金公司研究部

港股价值策略:关注低估股票的抗风险能力

价值策略选股思路:低估+抗风险

价值股关注股票的抗风险能力。我们在《基本面量化系列(1):如何看待价值股的“价值”》中构建了A股市场的价值选股策略,在“PB-ROE”体系内选取抵御风险能力的安全性资产,构建价值策略。

“PB-ROE”体系中优选低估股票。我们以PB为因变量,ROE为自变量,并引入行业哑变量以剥离行业差异,回归后得到的残差即为PB-ROE因子。残差越小,说明该股的 PB 相对其盈利水平被压得越低,估值越可能被市场低估。

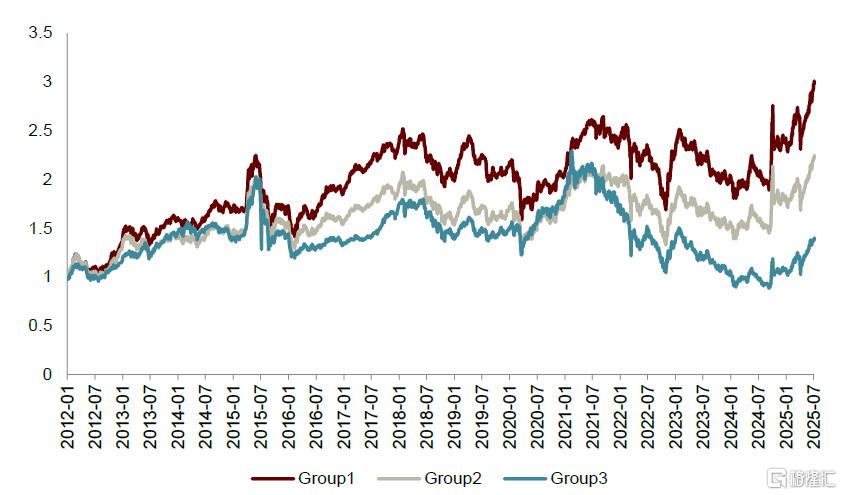

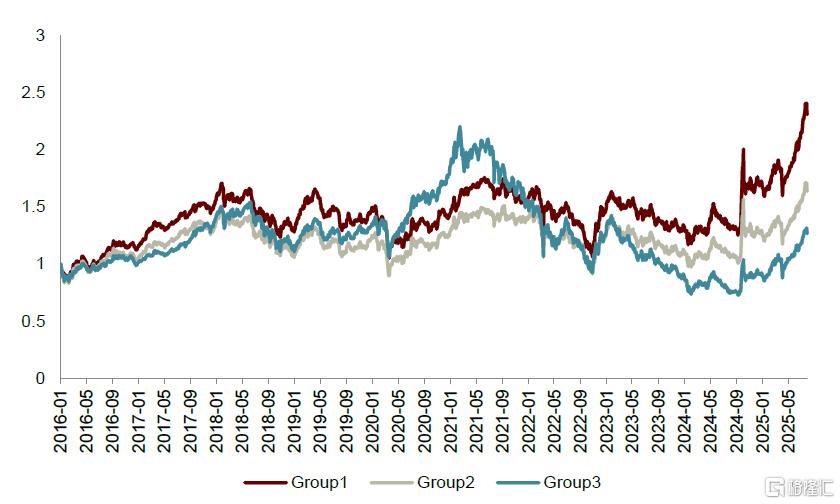

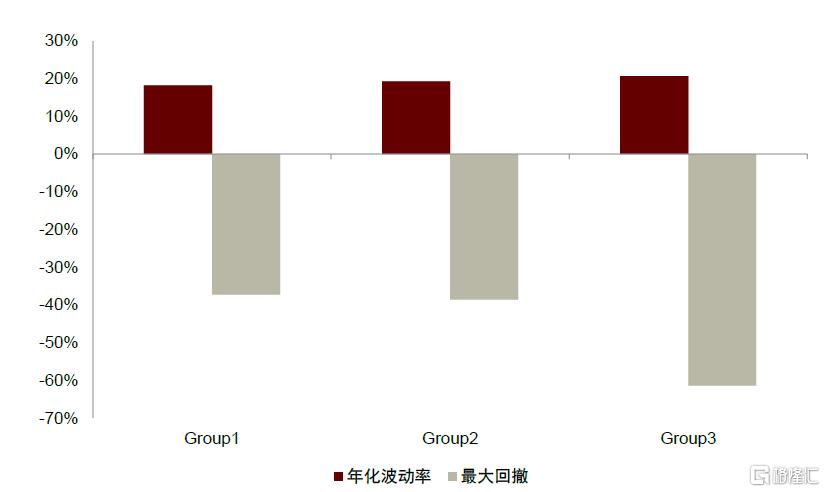

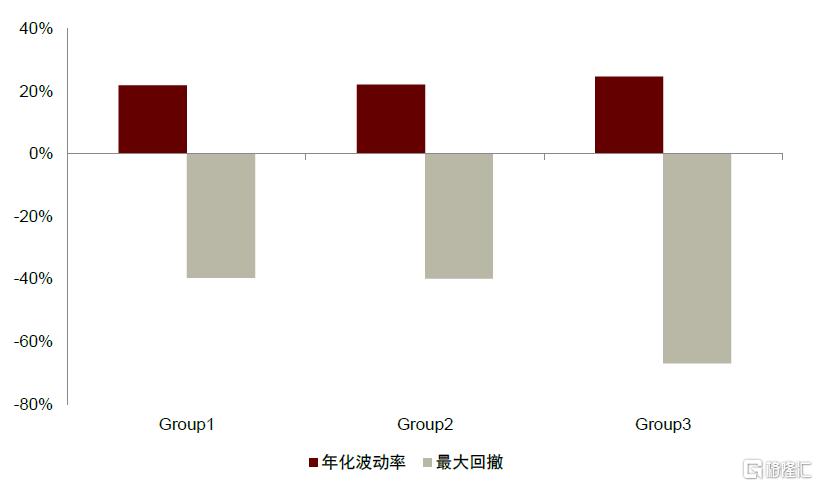

价值股长期超额显著,组合风险有所降低。我们根据PB-ROE因子,将剔除仙股后的全市场和港股通范围内股票均分为3组,其中Group1为因子值最低的一组。我们发现Group1组合长期收益表现优于其他组合,此外其最大回撤和年化波动表现也相对出色。

图表12:PB-ROE因子分组净值(全市场剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表13:PB-ROE因子分组净值(港股通剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表14:PB-ROE因子分组风险(全市场剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表15:PB-ROE因子分组风险(港股通剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

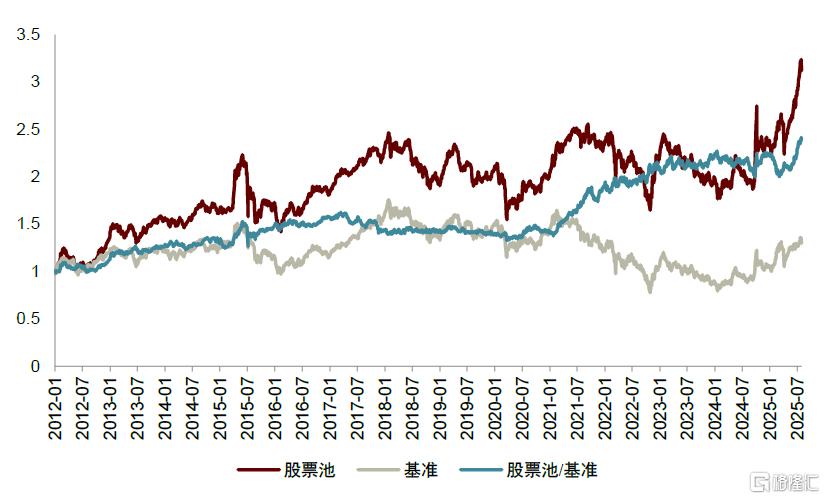

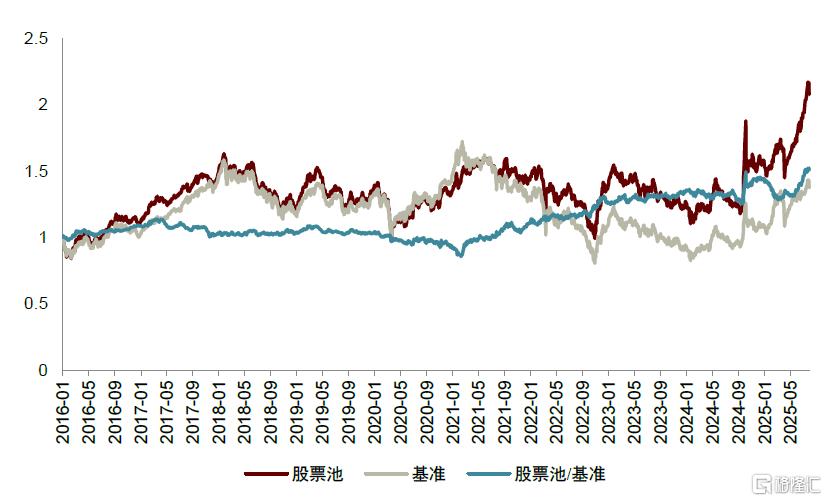

构建价值风格股票池。考虑港股通剔除仙股后的成分股数量相对偏低,因此我们将每期根据PB-ROE排名,选择因子值偏小的1/2股票作为价值股票池。由下图可知,价值股票池2021年以来相较于基准有较为明显的收益。

图表16:价值股票池净值(全市场剔除仙股)

注:截至2025-07-31,基准为恒生指数资料来源:Wind,中金公司研究部

图表17:价值股票池净值(港股通剔除仙股)

注:截至2025-07-31,基准为恒生港股通指数资料来源:Wind,中金公司研究部

警惕“价值陷阱”,关注现金流表现。若低估值股票的基本面表现未来持续恶化,那么我们持有这类资产就可能陷入“价值陷阱”,因此我们在PB-ROE偏低的低估股票池内选股时,需要在一定程度上考虑业绩增速和盈利水平。此外,我们也应该关注公司现金流是否稳定,从而提高价值股抵御风险的能力。

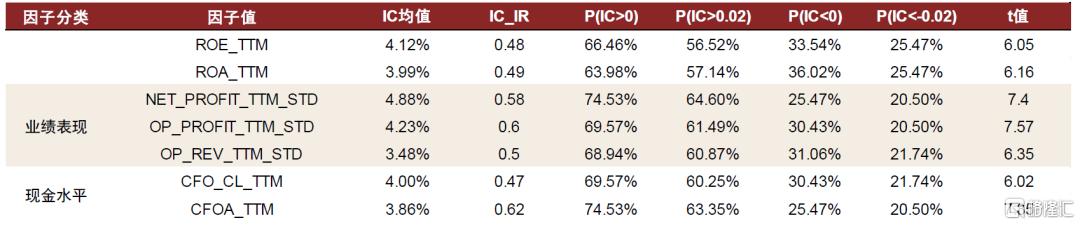

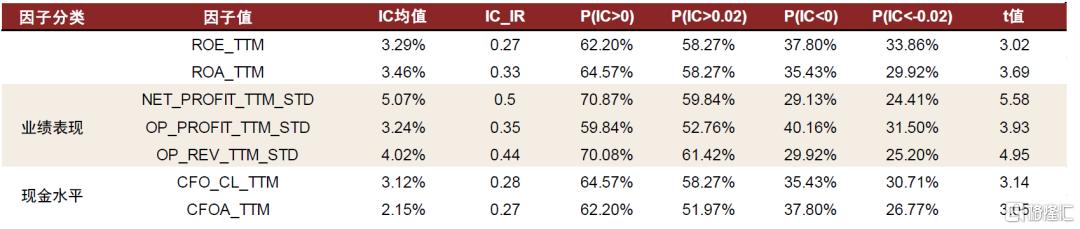

风险抵御型因子在价值股票池内表现良好。我们分别在全市场和港股通范围内的价值股票池中测试因子IC表现,其中盈利因子、业绩稳健增长因子和现金因子在价值风格的选股能力均表现亮眼,其中净利润增速稳健因子在全市场价值股票池内的IC均值为4.88%,ICIR实现0.58。

图表18:价值股票池范围内因子有效性测试(全市场剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表19:价值股票池范围内因子有效性测试(港股通剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

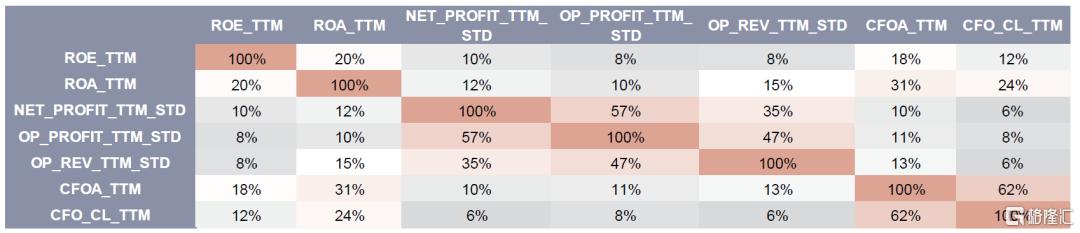

大类因子间相关性较高。我们测试三类因子的相关性表现,其中大类因子内的相关性相对较高,如净利润增速稳健、营业利润增速稳健和营业收入增速稳健因子的相关性高达30%以上。

图表20:因子相关性表现(全市场剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

港股价值策略表现:回撤风险偏低

我们根据上一节的测试结果,构建港股价值策略如下:

► 基础池:全市场或港股通范围剔除仙股,在行业中性情况下,筛选PB-ROE因子值较小的二分之一股票,作为价值股的基础池。

► 优选持仓:在基础池内,将ROE、现金流资产比和净利润增速稳健因子标准化得分等权相加,得到综合得分,筛选综合得分排名前30名的股票作为最终持仓。

图表21:港股价值策略回测框架

资料来源:中金公司研究部

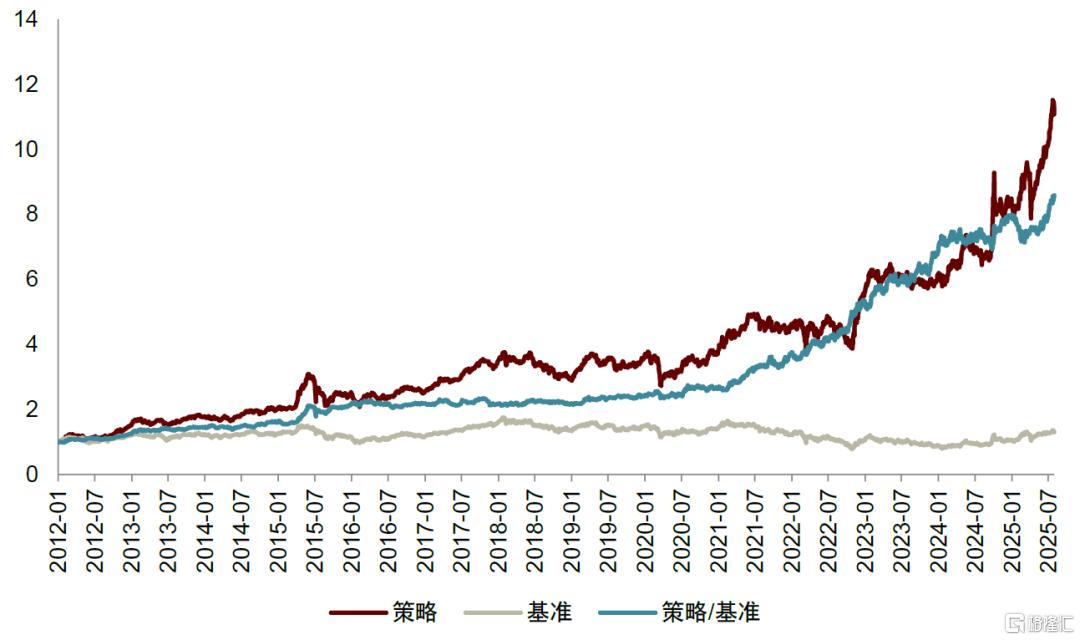

全市场范围内价值策略实现19.9%的年化收益率。若我们在剔除仙股的全市场范围内构建港股价值策略,策略整体表现收益良好,2012年以来实现年化收益率19.9%。此外,价值策略回撤相对可控,最大回撤为32.6%。

图表22:港股价值策略净值(全市场剔除仙股)

注:截至2025-07-31,基准为恒生指数

资料来源:Wind,中金公司研究部

图表23:港股价值策略收益表现(全市场剔除仙股)

注:截至2025-07-31,基准为恒生指数资料来源:Wind,中金公司研究部

港股通范围考虑投资可行性。若我们进一步考虑投资的可行性,在港股通剔除仙股的范围内构建港股价值策略,同时在选股时进一步考虑股票过去一个月的成交额均值大于1000万元,筛选较为活跃的股票构建策略。

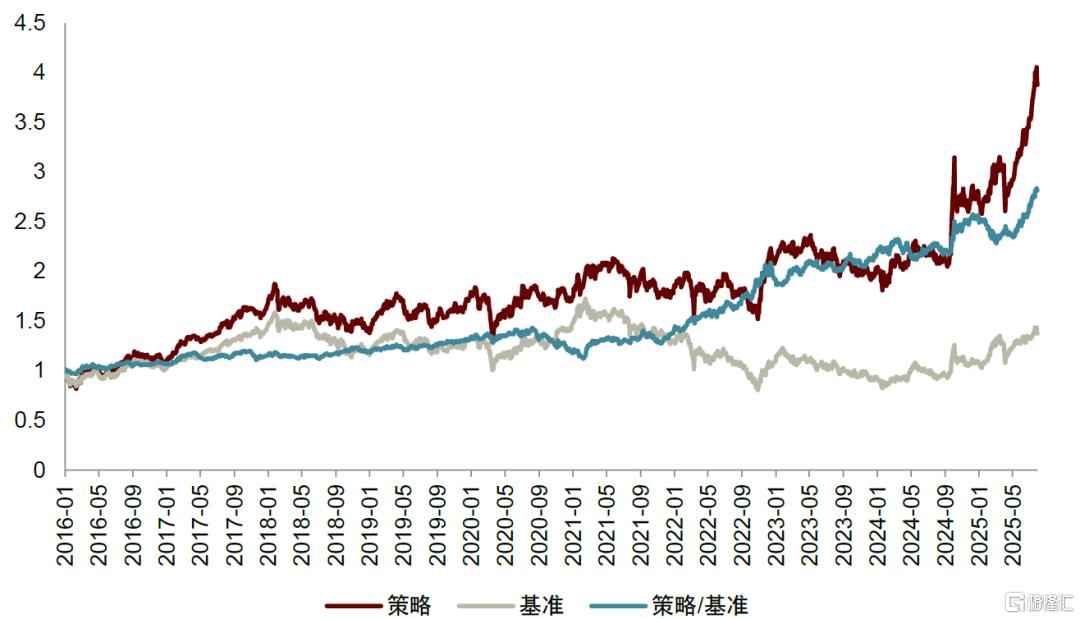

港股通范围内价值策略从2016年以来实现15.6%的年化收益率。港股价值策略除了在2020年显著成长行情下跑输港股通基准指数,其余年份均有正超额收益,从2016年以来实现15.6%的年化收益率,年化超额收益率实现11.4%。

图表24:港股价值策略净值(港股通剔除仙股)

注:截至2025-07-31,基准为恒生港股通指数

资料来源:Wind,中金公司研究部

图表25:港股价值策略收益表现(港股通剔除仙股)

注:截至2025-07-31,基准为恒生港股通指数资料来源:Wind,中金公司研究部

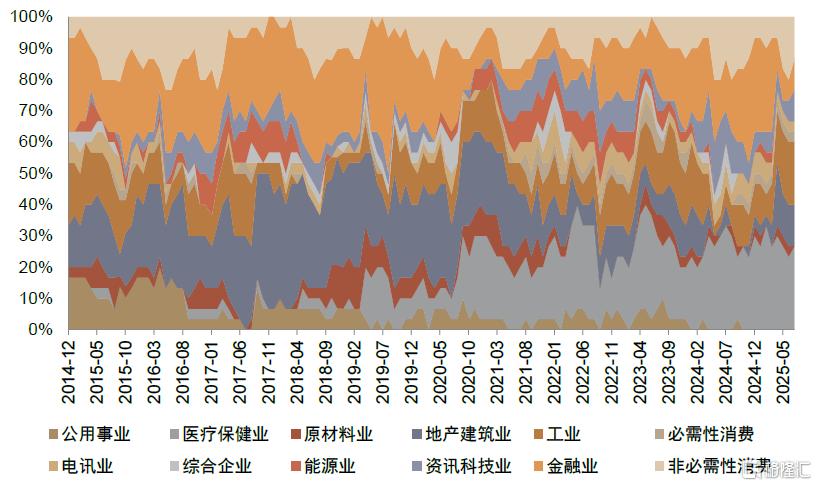

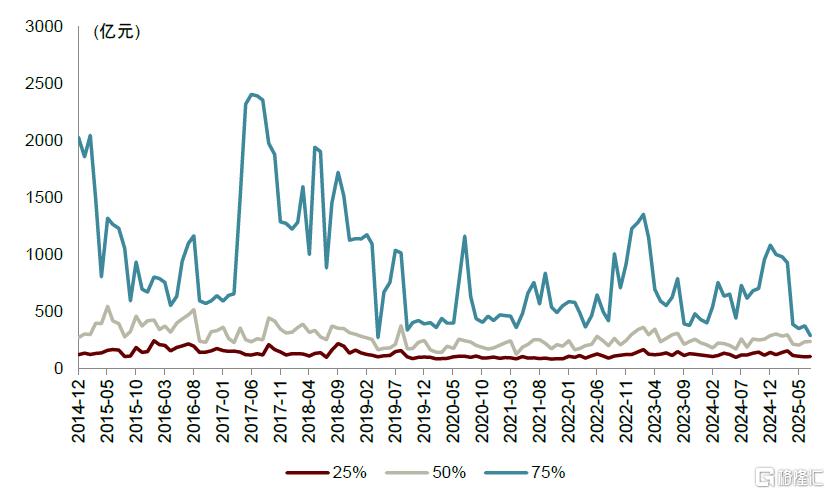

港股价值策略持仓略偏好大盘,近期医疗保健业股票数量占比较高。如下图所示,我们统计了各期持仓的市值分布情况,策略持仓市值的 25%分位数大多在 100 亿以上,中位数维持在200亿元以上。此外,我们在统计行业分布时,使用恒生一级行业分布,近期策略持仓分布集中在医疗保健业、金融业和非必需性消费业。

图表26:港股价值策略行业分布(港股通剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

图表27:港股价值策略市值分布(港股通剔除仙股)

注:截至2025-07-31资料来源:Wind,中金公司研究部

注:本文摘自中金研究2025年8月15日已经发布的《基本面量化系列(24):南下掘金,港股主动量化策略》

曹钰婕分析员 SAC 执证编号:S0080524020013 SFC CE Ref:BUA485

古翔分析员 SAC 执证编号:S0080521010010 SFC CE Ref:BRE496

陈宜筠分析员 SAC 执业证书编号:S0080524080004 SFC CE Ref:BTZ190

周萧潇分析员 SAC 执证编号:S0080521010006 SFC CE Ref:BRA090

刘均伟分析员 SAC 执证编号:S0080520120002 SFC CE Ref:BQR365

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/44210.html