核心观点

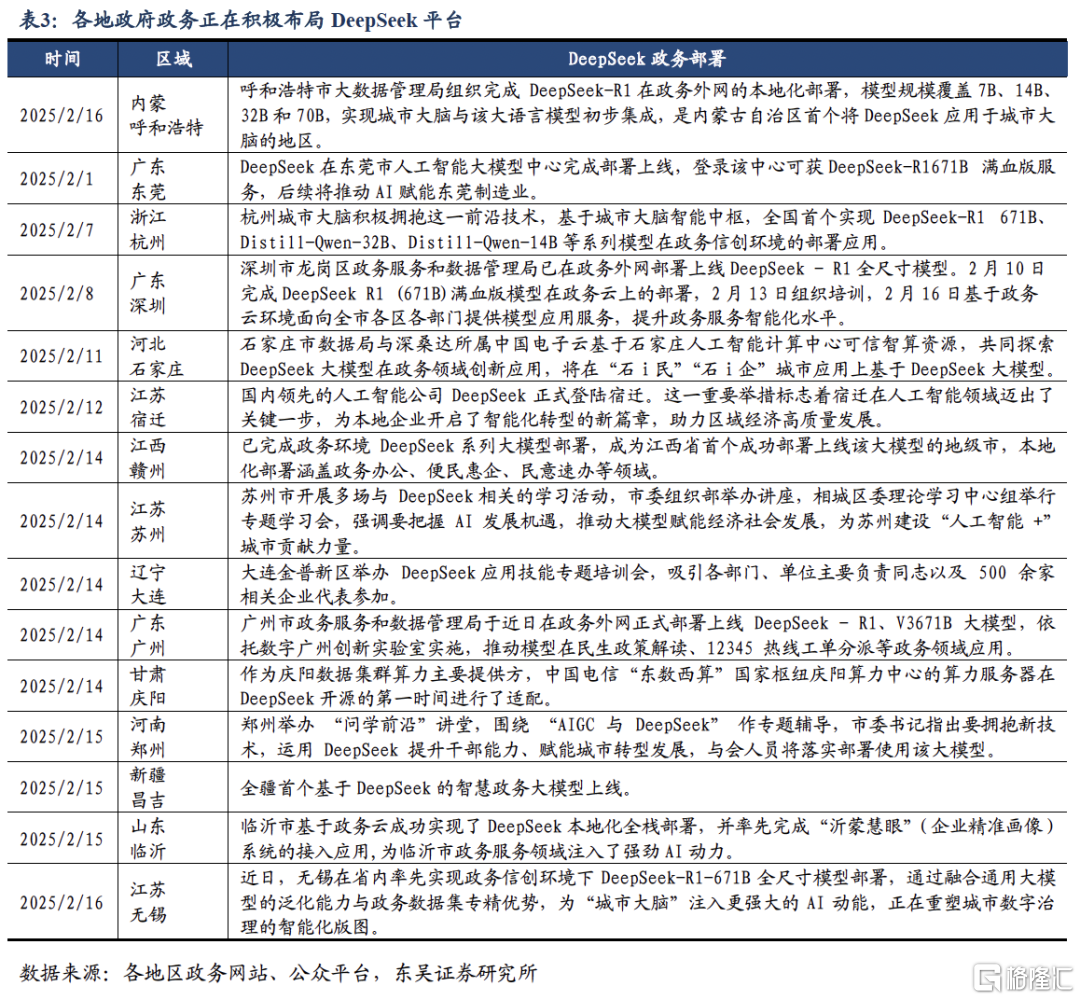

2024年以来,各项监管政策和配套体系密集落地,资本市场“1+N”体系逐步发展、完善,尤其是对新质生产力发展加大支持力度,引领市场风格逐渐向成长轮换。年初以来,DeepSeek横空出世引发了市场对AI板块的高度关注,DeepSeek的成功主因在于提高了AI的训练效率,降低了AI的算力成本,减少了对海外高性能GPU的依赖,也因开拓了算力国产化的新市场;另一方面,以DeepSeek大模型为风向标的AI应用场景不断拓宽,DeepSeek接入到日常应用场景的方方面面,各地政务系统也在积极部署DeepSeek使用,海量的用户需求进一步打开了国产化算力的空间。另外,科技板块在今年线下其他方向也同时产生了新的突破,如春晚智能汽车、无人机表演、机器人引发全民关注,车企智能驾驶广泛铺开,动画电影《哪吒2》突破120亿票房等科技下游行业捷报频传。中国科技行业正在引领全球科技格局重塑,“科特估”体系在政策技术发展共振下取得了明显成效。

跟随政策导向,2024年6月开始,我们就旗帜鲜明地提出“科特估”是发展新质生产力的“排头兵”,并坚定认为科技板块的行情有一定的持续性。2024年6月-7月市场震荡的过程中,科创指数整体相对上证指数超额收益已在逐步提升;在随后的“924”行情中,科创指数涨幅也大幅跑赢大盘;2025年春节以来,行业更是由科技板块引领,“科特估”逐步得到市场验证。整体来看,与2024年初提重塑“科特估”时期相比,无论是从科技板块上市公司数量、上市公司市值还是各行业估值整体水平都实现了明显提升,尤其是“硬科技”板块的提升更加明显,说明“科特估”重塑估值体系初见成效。横向对比来看,国内的top科技公司与海外的市值和估值水平仍有差距,也还有小部分科技行业暂时还未实现估值跃迁,但差距正在逐渐缩小,科技产业整体估值有望逐步向全球高水平行列迈进。

在经济高质量发展、经济结构转型的大背景下,未来资本市场仍将通过完善“科特估”体系坚守“两个重塑”:

一是“重塑投资理念”,资本市场承担着通过市场机制引导资金流向国家重点支持领域和化解金融风险、拓宽直接融资渠道的重要任务,在金融市场不断发展与变革的当下,资本市场稳定的重要性越发凸显,中长期增量资金入市有效地提振了投资者的信心,推动市场长期健康发展。长线增量资金在“科特估”体系下投向国家新兴战略方向,引导科技板块的投资风格开始由“主题投资”转向“价值投资”,“科特估”为培育“耐心资本”打下了坚实的基础。

二是“重塑估值体系”,重塑中国高科技企业在资本市场上科学合理的估值,为符合高质量发展、经济增长转型方向、国家产业链安全的需求、顶尖科技发展方向的企业赋予更多的价值。25年开年以来,市场对于云计算和IDC板块的估值予以重估,正是资本市场针对人工智能这一国家重大战略发展方向的估值体系重塑,即在原有PE估值体系下,加大了算力在公司估值的比重。这一现象表明市场正在逐步树立中国特色科技板块估值,这一进步有望鼓励高科技企业大胆投入、勇于创新,也是资本市场应产业发展而适配的新形态,有效地支持了产业发展,响应了国家号召,实现了金融赋能实业这一重要任务。

“科特估”体系正在营造一个可以源源不断涌现新技术、新企业、新业态的金融环境,建立中国资本市场“科特估”体系,为更多的科技引领型企业提供滋养的土壤。

风险提示:年报业绩公布不及预期,美国对华政策影响市场情绪,科技产业应用发展速度不及预期。

正文如下

1.中国科技企业估值有所提升

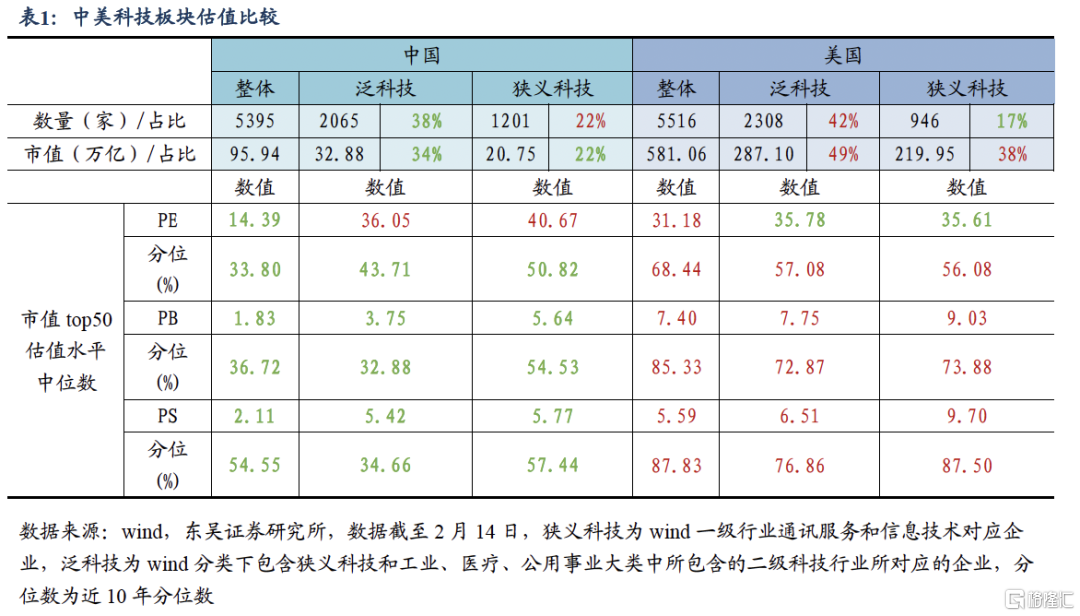

截至2月14日,国内上市公司总数与美国几乎持平,狭义科技类公司数量占比(22%)比2024年5月提升1%,略高于美国的水平(17%),泛科技公司总数占比有所提升,目前38%的占比略低于美国42%的水平,泛科技和狭义科技公司总市值占比(34%/22%)较2024年5月(32%/17%)有所提升,但仍然远低于美国(49%/38%),且狭义科技类的市值占比几乎仅占美国的一半,说明美国的科技公司整体为高市值公司,A股科技类公司在总市值上仍然存在差距。

从市值TOP50公司来看,截至2月14日,美国全部类别的市值TOP50公司的PB、PS中位数和其近10年分位数全部高于中国,而中国泛科技类和狭义科技类TOP50公司的PE略高于美股,狭义科技相对泛科技类的PE差距更大一些,相比2024年5月头部科技板块PE绝对估值水平已经有所提升

2.中国科技企业估值横向对比

2.1. 单指标相对估值视角

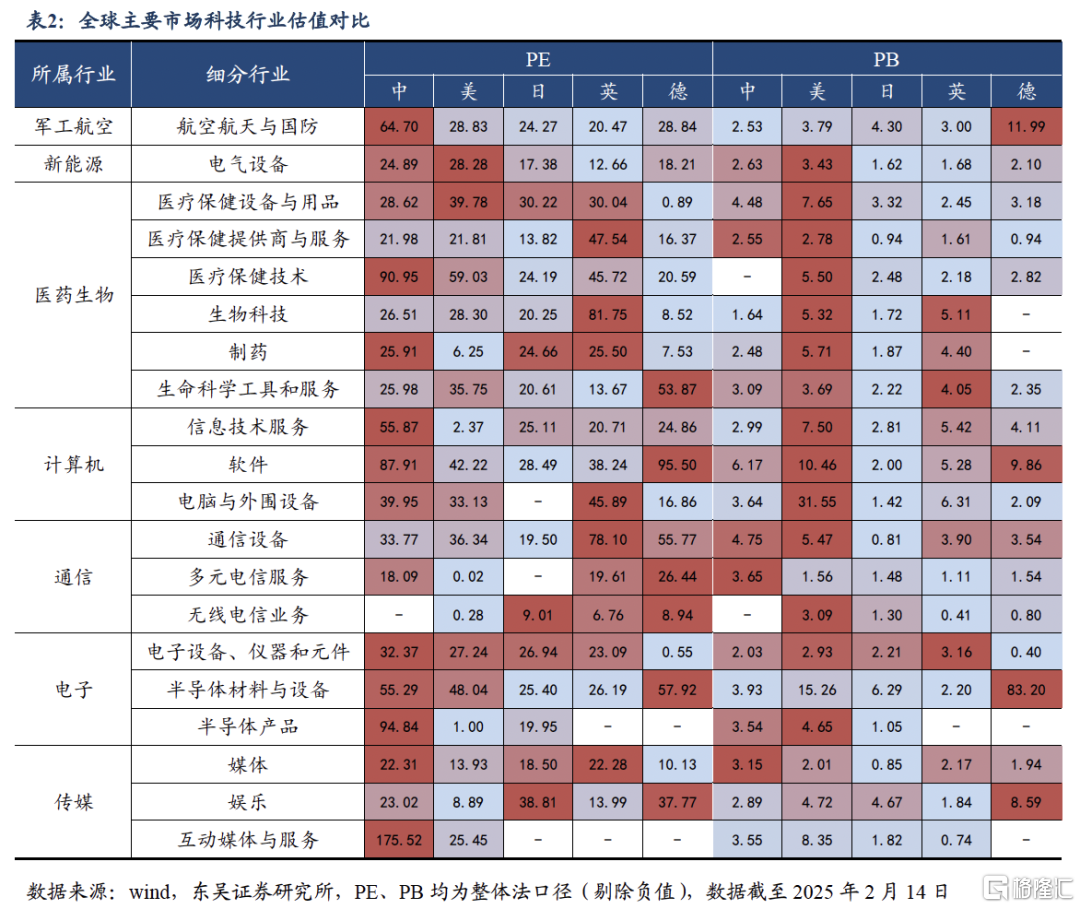

从PE视角来看,截至2025年2月14日,军工、计算机、传媒的大部分细分科技行业高于同期其他国家,医药的半数细分行业和通信的细分行业的PE低于其他国家,日本PE普遍偏低,德国生物医药行业PE普遍偏低,英国PE普遍偏高。

从PB视角来看,截至2025年2月14日,美国大部分科技类行业PB较高,中国仅多元电信服务、媒体两个细分行业的PB高于其他所有国家,其他行业PB位于美国和其他国家之间,小部分如航空航天与国防、生物科技、娱乐行业甚至低于传统整体低估值的日本股市,日本整体PB也在所有国家中偏低。

2.2. 双指标相对估值视角

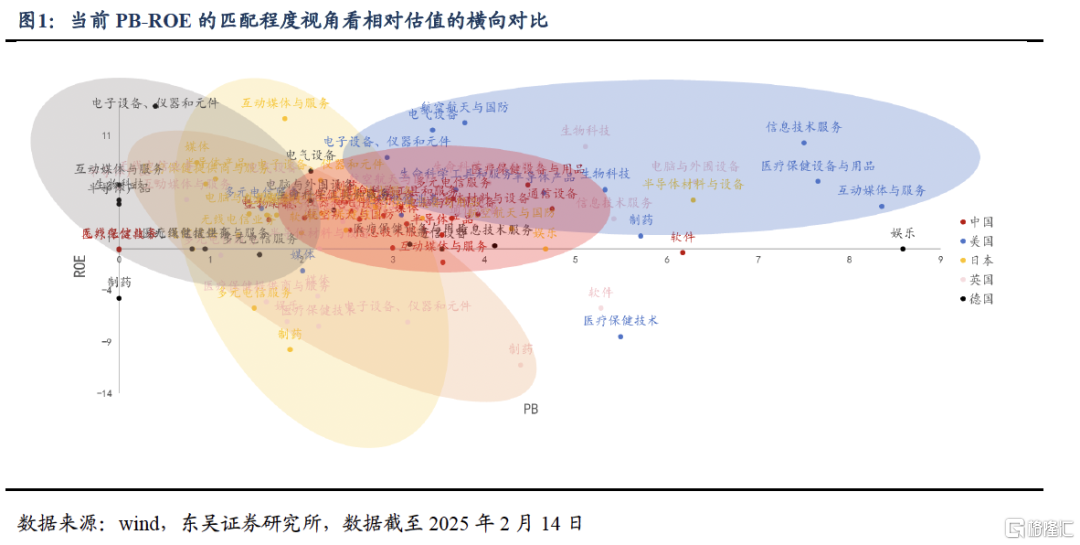

截至2025年2月14日,国内科技行业估值整体水平高于日本和德国,与英国略持平,低于美国。ROE整体水平美国和日本最强,日本PB不及美国,也存在低估的情况,德国整体PB-ROE匹配程度较弱。日本、中国和英国的明显相比美国低估。

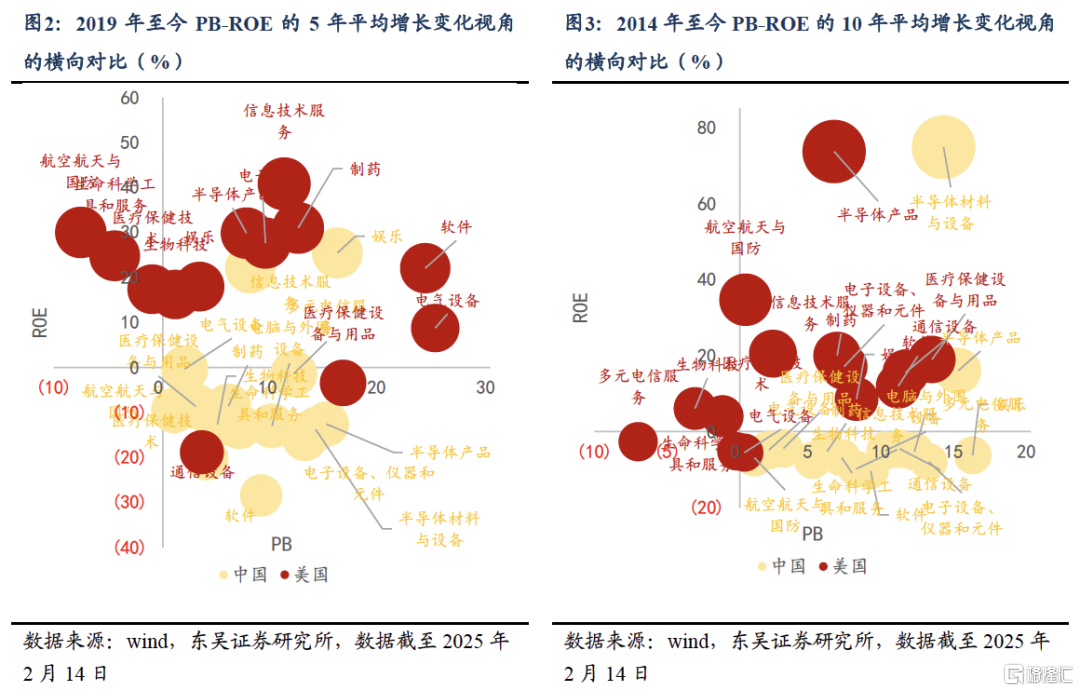

5年视角来看,美国的电脑信息技术服务、制药、电子设备仪器和原件、半导体产品行业PB和ROE在同步提升,软件和电气设备的估值提升较为迅速。国内的信息技术服务、娱乐行业PB-ROE匹配度较高。大部分行业PB增速快于ROE增速,且ROE平均增速为负。10年视角来看,国内ROE增速靠前的半导体设备、半导体产品PB已经快速提升,其他科技行业PB提升速度快于ROE增速,且ROE增速大多为负。

3.“科特估”重塑估值体系初见成效

2024年以来,各项监管政策和配套体系密集落地,资本市场“1+N”体系逐步发展、完善,尤其是对新质生产力发展加大支持力度,引领市场风格逐渐向成长轮换。年初以来,DeepSeek横空出世引发了市场对AI板块的高度关注,DeepSeek的成功主因在于提高了AI的训练效率,降低了AI的算力成本,减少了对海外高性能GPU的依赖,也因开拓了算力国产化的新市场;另一方面,以DeepSeek大模型为风向标的AI应用场景不断拓宽,DeepSeek接入到日常应用场景的方方面面,各地政务系统也在积极部署DeepSeek使用,海量的用户需求进一步打开了国产化算力的空间。另外,科技板块在今年线下其他方向也同时产生了新的突破,春晚智能汽车、无人机表演、机器人引发全民关注、车企智能驾驶广泛铺开、动画电影《哪吒2》突破120亿票房等科技下游行业捷报频传。中国科技行业正在引领全球科技格局重塑,“科特估”体系在政策技术发展共振下取得了明显成效。

跟随政策导向,2024年5月开始,我们就旗帜鲜明地提出“科特估”是发展新质生产力的“排头兵”,并坚定认为科技板块的行情有一定的持续性。2024年6月-7月市场震荡的过程中,科创指数整体相对上证指数超额收益已在逐步提升;在随后的“924”行情中,科创指数涨幅也大幅跑赢大盘;2025年春节以来,行业更是由科技板块引领,“科特估”逐步得到市场验证。整体来看,与2024年初提重塑“科特估”时期相比,无论是从科技板块上市公司数量、上市公司市值还是各行业估值整体水平都实现了明显提升,尤其是“硬科技”板块的提升更加明显,说明“科特估”重塑估值体系初见成效。横向对比来看,国内的top科技公司与海外的市值和估值水平仍有差距,也还有小部分科技行业暂时还未实现估值跃迁,但差距正在逐渐缩小,科技产业整体估值有望逐步向全球高水平行列迈进。

在经济高质量发展、经济结构转型的大背景下,未来资本市场仍将坚守“两个重塑”。一是“重塑投资理念”,资本市场承担着通过市场机制引导资金流向国家重点支持领域和化解金融风险、拓宽直接融资渠道的重要任务,在金融市场不断发展与变革的当下,资本市场稳定的重要性越发凸显,中长期增量资金入市有效地提振了投资者的信心,推动市场长期健康发展。长线增量资金在“科特估”体系下投向国家新兴战略方向,引导科技板块的投资风格开始由“主题投资”转向“价值投资”,“科特估”为培育“耐心资本”打下了坚实的基础。二是“重塑估值体系”,重塑中国高科技企业在资本市场上科学合理的估值,为符合高质量发展、经济增长转型方向、国家产业链安全的需求、顶尖科技发展方向的企业赋予更多的价值。25年开年以来,市场对于云计算和IDC板块的估值予以重估,正是资本市场针对人工智能这一国家重大战略发展方向的估值体系重塑,即在原有PE估值体系下,加大了算力在公司估值的比重。这一现象表明市场正在逐步树立中国特色科技板块估值,这一进步有望鼓励高科技企业大胆投入、勇于创新,也是资本市场应产业发展而适配的新形态,有效地支持了产业发展,响应了国家号召,实现了金融赋能实业这一重要任务。“科特估”体系正在营造一个可以源源不断涌现新技术、新企业、新业态的金融环境,建立中国资本市场“科特估”体系,为更多的科技引领型企业提供滋养的土壤。

4.风险提示

年报业绩公布不及预期,美国对华政策影响市场情绪,科技产业应用发展速度不及预期。

注:本文来自东吴证券发布的《“科特估”重塑体系初见成效》,报告分析师:芦哲S0600524110003,潘京S0600524120011

主题测试文章,只做测试使用。发布者:北方经济网,转转请注明出处:https://www.hujinzicha.net/5751.html